Tamaño del mercado de simulación automotriz, participación y análisis de la industria, por aplicación (simulación de tren motriz y electrificación, ADAS y simulación de conducción autónoma, dinámica y manejo de vehículos, y otros), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por nivel de autonomía del vehículo (vehículos no autónomos/convencionales, y otros), por oferta (software y licencias de simulación, plataformas de simulación y herramientas integradas, soluciones de simulación basadas en la nube, simulación habilitada por IA y soluciones gemelas digitales, y

Tamaño del mercado de simulación automotriz y perspectivas futuras

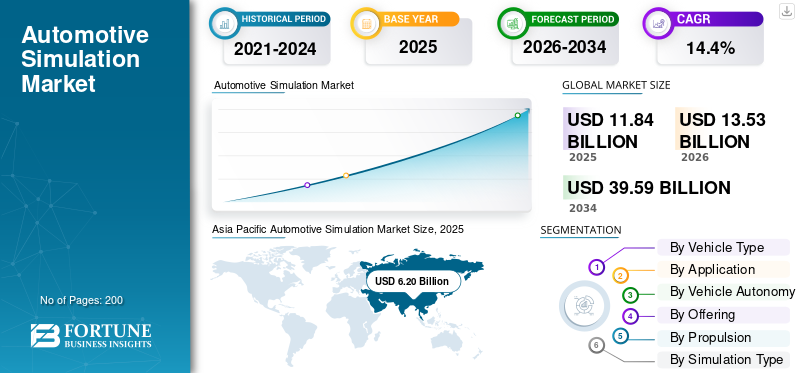

El tamaño del mercado mundial de simulación automotriz se valoró en 11,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,53 mil millones de dólares en 2026 a 39,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,4% durante el período previsto. Asia Pacífico dominó el mercado de simulación automotriz con una participación de mercado del 52,36% en 2025.

La simulación automotriz es el uso de modelos virtuales y herramientas computacionales para diseñar, probar y optimizar los sistemas, el rendimiento, la seguridad y los procesos de fabricación del vehículo antes de la creación de prototipos físicos. Los impulsores del mercado son factores clave como los avances tecnológicos, los mandatos regulatorios, las necesidades de rentabilidad, la demanda de los clientes y la competencia de la industria que estimulan la adopción del mercado, la inversión y el crecimiento general.

Los principales actores del mercado incluyen ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC y Autodesk, que compiten a través de modelado multifísico avanzado, gemelos digitales, integración de IA, plataformas en la nube y soluciones de validación y pruebas virtuales de extremo a extremo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del MERCADO DE SIMULACIÓN AUTOMOTRIZ

- Tamaño del mercado en 2025: 11.840 millones de dólares

- Tamaño del mercado en 2026: 13,53 mil millones de dólares

- Tamaño del mercado previsto para 2034: 39.590 millones de dólares

- CAGR: 14,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de simulación automotriz con una participación de mercado del 52,36% en 2025.

- Los vehículos comerciales siguieron siendo el segundo segmento más grande y se prevé que se expandirán a una tasa compuesta anual del 12,9% durante el período previsto.

- ADAS y la simulación de conducción autónoma es el segmento de aplicaciones de más rápido crecimiento, registrando una CAGR del 15,6% hasta 2034.

Asia Pacífico

Asia Pacífico tenía la mayor cuota de mercado en 2025 y es la región de más rápido crecimiento, respaldada por una fuerte producción de vehículos, la adopción de vehículos eléctricos y una creciente inversión en tecnologías de conducción autónoma.

Europa

Europa representa el segundo mercado más grande, expandiéndose a una tasa compuesta anual del 12,5% durante el período previsto. Los estrictos estándares de emisiones, los mandatos de seguridad avanzados y la fuerte presencia de fabricantes de equipos originales premium impulsan la adopción generalizada de la simulación.

América del norte

América del Norte ocupó el tercer lugar en 2025, respaldada por una sólida infraestructura de I+D, la adopción de alta tecnología y el liderazgo en el desarrollo de vehículos autónomos y conectados.

A NOSOTROS.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 1.860 millones de dólares, lo que representa aproximadamente el 13,7 % de los ingresos mundiales por simulación de automóviles, impulsado por la innovación en movilidad autónoma, la simulación impulsada por la IA y sólidos ecosistemas de I+D basados en la nube.

Japón

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 1.070 millones de dólares, lo que representa aproximadamente el 7,9 % de los ingresos mundiales por simulación de automóviles, respaldado por I+D avanzada de OEM, innovación en sistemas de propulsión y un fuerte enfoque en la validación de la seguridad.

Leer más

TENDENCIAS DEL MERCADO DE SIMULACIÓN AUTOMOTRIZ

Simulación basada en la nube y habilitada por IA para remodelar los procesos de desarrollo

La simulación basada en la nube y basada en IA está transformando los flujos de trabajo de desarrollo automotriz. Escalablecomputación en la nubereduce los costos de infraestructura, mientras que la IA acelera la optimización y las pruebas del modelo. Estas capacidades respaldan la colaboración remota, iteraciones más rápidas, precisión mejorada y un tiempo de comercialización más rápido para tecnologías de vehículos avanzadas. Las plataformas nativas de la nube también mejoran la accesibilidad para las empresas más pequeñas, permiten un escalamiento elástico para simulaciones complejas y respaldan a los equipos de ingeniería globales que trabajan en múltiples zonas horarias, fortaleciendo la productividad, la flexibilidad, la colaboración, la velocidad de la innovación y la rentabilidad en las organizaciones de I+D automotrices a nivel mundial y en toda la industria actual.

- En enero de 2026, ADRO Inc. presentó la plataforma de simulación aerodinámica impulsada por IA AOX en CES 2026, con CFD basado en la nube, solucionadores de aprendizaje automático, optimización de arrastre en tiempo real y flujos de trabajo escalables, con un lanzamiento beta público previsto para el primer semestre de 2026.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la complejidad de los vehículos para impulsar el crecimiento del mercado

La creciente complejidad de los vehículos debido a la electrificación, los vehículos definidos por software, ADAS y las tecnologías autónomas está impulsando el crecimiento del mercado de simulación automotriz. Los OEM dependen cada vez más de las pruebas virtuales para gestionar la integración del sistema, reducir la creación de prototipos físicos, acortar los ciclos de desarrollo, mejorar la validación de seguridad y garantizar de manera eficiente el cumplimiento de las cambiantes regulaciones automotrices globales. Este enfoque permite la detección temprana de problemas, el control de costos, la reutilización de plataformas, la colaboración entre dominios, una innovación más rápida, una reducción de las retiradas del mercado y una mejor calidad del producto en todos los sectores de pasajeros yvehículo comercialprogramas de desarrollo a nivel mundial para soluciones de movilidad de próxima generación y ecosistemas de transporte sostenibles.

- En enero de 2026, NVIDIA lanzó los modelos abiertos de IA de Alpamayo, que permiten a los vehículos autónomos razonar contextualmente utilizando percepción multimodal, aprendizaje por refuerzo y modelos básicos entrenados por simulación, mejorando la toma de decisiones en escenarios de conducción complejos del mundo real.

RESTRICCIONES DEL MERCADO

Altos costos de implementación y brechas de habilidades para limitar la adopción

La simulación automotriz requiere una gran inversión inicial en licencias de software, infraestructura informática y experiencia en ingeniería especializada. Los proveedores más pequeños enfrentan restricciones presupuestarias y acceso limitado a profesionales capacitados en simulación, lo que ralentiza la adopción a pesar de los beneficios a largo plazo, como ahorros de costos, desarrollo más rápido y mayor precisión del diseño. Estas barreras son particularmente pronunciadas en los mercados emergentes, donde la disponibilidad de capital, los programas de capacitación y los niveles de madurez digital siguen siendo desiguales en toda la cadena de suministro automotriz, lo que retrasa la difusión de tecnología y limita la participación competitiva entre los fabricantes de componentes regionales a nivel mundial.

OPORTUNIDADES DE MERCADO

Integración de gemelos digitales para crear oportunidades de optimización del ciclo de vida

La adopción de gemelos digitales crea oportunidades para la simulación automotriz en todos los ciclos de vida de los vehículos. Las réplicas de entornos virtuales permiten el monitoreo del desempeño en tiempo real, el mantenimiento predictivo, la optimización continua y la toma de decisiones basada en datos, lo que ayuda a los OEM y operadores de flotas a mejorar la confiabilidad, reducir el tiempo de inactividad, mejorar la eficiencia y respaldar las estrategias de movilidad conectada. Cuando se integran con IoT, análisis de la nube e inteligencia artificial, los gemelos digitales extienden el valor de la simulación más allá del diseño a las operaciones, la posventa y los informes regulatorios durante toda la propiedad del vehículo, lo que permite ciclos de retroalimentación continua, inteligencia del ciclo de vida y beneficios de optimización del rendimiento a largo plazo para los fabricantes de todo el mundo hoy en día.

- En enero de 2026, Siemens presentó un nuevo software de gemelo digital para vehículos definidos por software, que permite la validación virtual continua, el codesarrollo de hardware y software y la simulación del ciclo de vida en tiempo real para acelerar el desarrollo de SDV y reducir los riesgos de integración.

DESAFÍOS DEL MERCADO

Complejidad de la validación de datos para desafiar la eficacia de la simulación

Validar modelos de simulación frente a condiciones del mundo real sigue siendo un desafío. Los sistemas automotrices generan conjuntos de datos masivos y complejos que requieren calibraciones y pruebas exhaustivas. Las suposiciones inexactas o la validación insuficiente pueden limitar la confiabilidad, especialmente para aplicaciones de vehículos electrificados, autónomos y críticos para la seguridad, lo que afecta la confianza en los resultados de la simulación. Lograr la alineación entre los resultados virtuales y el comportamiento físico exige actualizaciones continuas de datos,sensorprecisión, correlación de pruebas y experiencia interdisciplinaria a lo largo de los ciclos de desarrollo, lo que aumenta el tiempo de desarrollo, los costos de validación y la complejidad de ingeniería para los OEM y proveedores a nivel mundial en programas de vehículos avanzados.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

Desarrollo de vehículos de pasajeros con alto contenido de software para reforzar el liderazgo en el segmento de turismos

Según el tipo de vehículo, el mercado se segmenta en turismos y vehículos comerciales.

El segmento de turismos domina el mercado debido a los altos volúmenes de producción global, la rápida electrificación y la creciente integración de sistemas avanzados de asistencia al conductor y funciones conectadas. Los OEM dependen cada vez más de la simulación para gestionar arquitecturas con mucho software, realizar validaciones virtuales, cumplir estrictos requisitos de pruebas de seguridad y cumplir con los requisitos reglamentarios. Los ciclos frecuentes de actualización de modelos, los plazos de desarrollo más cortos y la intensa competencia en los vehículos de pasajeros impulsan una demanda sostenida de software de simulación, gemelos digitales y pruebas virtuales en las etapas de diseño, ingeniería y validación.

- En enero de 2026, Qualcomm presentó las innovaciones de CES para BMW, destacando el chasis digital Snapdragon, la simulación impulsada por IA, la validación virtual y las plataformas informáticas conectadas para acelerar el desarrollo de vehículos definidos por software y la implementación de inteligencia en los vehículos.

Los vehículos comerciales representan el segundo segmento más grande, con una expansión a una tasa compuesta anual del 12,9% durante el período previsto. El crecimiento está impulsado por la electrificación de camiones y autobuses, normas de emisiones más estrictas y un uso cada vez mayor de la simulación para la durabilidad, la optimización del tren motriz y las aplicaciones de logística autónoma.

Por aplicación

La creciente adopción de vehículos eléctricos impulsa el dominio de la simulación de electrificación y tren motriz

Según la aplicación, el mercado se segmenta en simulación de electrificación y tren motriz, simulación de conducción autónoma y ADAS, dinámica y manejo de vehículos, simulación estructural y de seguridad y accidentes, y simulación térmica, NVH y aerodinámica.

La simulación de tren motriz y electrificación tiene la mayor participación de mercado de simulación automotriz debido a la adopción acelerada de vehículos eléctricos, el endurecimiento de las regulaciones sobre emisiones y la necesidad de optimizarbaterias, motores, inversores y sistemas térmicos. Los fabricantes de equipos originales y los proveedores dependen en gran medida de la simulación para mejorar la eficiencia energética, ampliar la autonomía, reducir los costos de desarrollo y validar el cumplimiento en múltiples mercados globales, lo que la convierte en una aplicación central en todos los programas de desarrollo de vehículos.

- En enero de 2026, Anritsu presentó soluciones de pruebas de electrificación en CES 2026, con simulación de trenes motrices de alto voltaje, emulación de baterías, pruebas de EMC y herramientas de validación que respaldan el desarrollo de vehículos eléctricos, ADAS y definidos por software.

ADAS y la simulación de conducción autónoma son la aplicación de más rápido crecimiento, con una tasa compuesta anual del 15,6% durante el período previsto. El crecimiento está impulsado por las crecientes inversiones en autonomía, los mandatos de seguridad, la complejidad de la fusión de sensores y la necesidad de pruebas de escenarios virtuales a gran escala.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel de autonomía del vehículo

Adopción generalizada de ADAS y mandatos regulatorios para consolidar el liderazgo en el segmento de vehículos semiautónomos

Por nivel de autonomía del vehículo, el mercado se divide en vehículos no autónomos/convencionales, vehículos semiautónomos (ADAS, niveles 1-2) y vehículos altamente autónomos (nivel 3 y superiores).

Los vehículos semiautónomos (ADAS, niveles 1-2) dominan el mercado debido a su alta penetración entre vehículos de pasajeros y comerciales. Las características de seguridad obligatorias, como AEB, mantenimiento de carril y control de crucero adaptativo, impulsan la demanda de simulación continua para la validación del sistema, la calibración de sensores y el cumplimiento de la seguridad funcional, lo que respalda el uso constante entre los OEM y los proveedores de nivel 1.

Los vehículos altamente autónomos (nivel 3 y superiores) son el segmento de más rápido crecimiento, con una tasa compuesta anual del 18,8% durante el período previsto. El crecimiento está impulsado por programas de robotaxi, logística autónoma, validación de escenarios complejos y una creciente dependencia de las pruebas virtuales para reducir los riesgos de implementación en el mundo real.

- En enero de 2026, Lucid, Nuro y Uber presentaron un robotaxi en CES 2026, que integra software autónomo de nivel 4, fusión de sensores, modelos de IA entrenados en simulación yvehículo eléctricoPlataformas para el despliegue de la movilidad urbana.

Ofreciendo

Papel central de los flujos de trabajo de ingeniería y validación virtual para mantener el dominio del software y las licencias de simulación

Según la oferta, el mercado se clasifica en software y licencias de simulación, plataformas de simulación y herramientas integradas, soluciones de simulación basadas en la nube, simulación habilitada por IA y soluciones de gemelos digitales, y servicios de ingeniería, consultoría y soporte.

El software y las licencias de simulación dominan el mercado, ya que los OEM y los proveedores dependen de herramientas establecidas para el diseño de vehículos, análisis multifísico, pruebas virtuales y validación regulatoria. Estas soluciones forman la columna vertebral de los flujos de trabajo de ingeniería y admiten simulaciones de sistemas de propulsión, estructuras, seguridad y electrónica en todas las etapas de desarrollo, lo que garantiza una demanda constante y altas tasas de renovación.

Las soluciones de simulación habilitada por IA y gemelos digitales son la oferta de más rápido crecimiento, con una tasa compuesta anual del 17,0% durante el período previsto. El crecimiento está impulsado por análisis en tiempo real, capacidades predictivas, optimización del ciclo de vida e integración de inteligencia artificial y aprendizaje automático con plataformas de simulación basadas en la nube.

- En enero de 2026, NVIDIA detalló Alpamayo para el desarrollo de vehículos autónomos, combinando modelos básicos entrenados por simulación, percepción multimodal, IA generativa y pruebas virtuales escalables para mejorar el razonamiento, la validación de la seguridad y la preparación para la implementación.

Por propulsión

Base de vehículos establecida y marcos de desarrollo maduros para consolidar el liderazgo en el segmento ICE

En cuanto a propulsión, el mercado se divide en ICE y eléctrico.

El segmento ICE tiene la mayor participación de mercado debido a la vasta base global instalada de vehículos de combustión interna y su ecosistema de desarrollo maduro. Los OEM continúan utilizando ampliamente la simulación para la optimización del motor, el cumplimiento de las emisiones, la gestión térmica, el análisis NVH y las mejoras en la eficiencia del combustible. Las actualizaciones regulatorias continuas, las mejoras incrementales del tren motriz y los ciclos de producción prolongados sustentan una demanda de simulación constante en todos los programas de vehículos ICE en todo el mundo.

La electricidad es el segmento de más rápido crecimiento, con una tasa compuesta anual del 18,9% durante el período previsto. El crecimiento está impulsado por la rápida adopción de vehículos eléctricos, la innovación en baterías, las necesidades de optimización térmica y una gran dependencia de la simulación para reducir el tiempo y el costo de desarrollo.

- En 2025, según la AIE, se prevé que las ventas mundiales de automóviles eléctricos superen los 20 millones de unidades, lo que representa más del 25% del total de las ventas mundiales de automóviles de pasajeros, lo que refleja la aceleración de la adopción de vehículos eléctricos en los principales mercados automotrices.

Por tipo de simulación

Validación en etapa temprana y pruebas rentables para mantener el dominio del software en el circuito

Por tipo de simulación, el mercado se subsegmenta en model-in-the-loop (MiL), software-in-the-loop (SiL), hardware-in-the-loop (HiL), simulación a nivel de sistema y creación de prototipos virtuales/vehículos completos.

Software-in-the-Loop (SiL) tiene una participación de mercado dominante debido a su rentabilidad, flexibilidad y capacidades de validación en etapas tempranas. Los OEM y proveedores utilizan ampliamente SiL para probar algoritmos de control, lógica de software e interacciones del sistema antes de la disponibilidad física del hardware. Su capacidad para permitir iteraciones rápidas, detección de defectos y pruebas escalables en programas de tren motriz, ADAS y electrónica de la carrocería refuerza la adopción sostenida.

- En enero de 2025, Stellantis se asoció con dSPACE para acelerar el desarrollo de vehículos basados en la nube, aprovechando la simulación escalable, la validación virtual y las pruebas de software en el circuito para acelerar los programas de vehículos electrificados y definidos por software.

Hardware-in-the-Loop (HiL) es el tipo de simulación de más rápido crecimiento, con una tasa compuesta anual del 16,6% durante el período previsto. El crecimiento está impulsado por la creciente complejidad de las ECU, los requisitos de validación críticos para la seguridad y la necesidad de pruebas en tiempo real en condiciones cercanas a la producción.

Por usuario final

El desarrollo integrado de vehículos y el cumplimiento normativo son necesarios para consolidar el liderazgo del segmento de fabricantes de equipos originales (OEM) de automoción

Por usuario final, el mercado se subdivide en OEM de automoción, proveedores de primer nivel, proveedores de servicios de ingeniería y simulación, empresas de tecnología y movilidad autónoma, e institutos de investigación y academia.

Los fabricantes de equipos originales de automóviles representan la mayor cuota de mercado, ya que la simulación está profundamente arraigada en los procesos de diseño, validación y homologación de vehículos. Los OEM confían en la simulación para gestionar la complejidad multidominio, reducir los prototipos físicos, garantizar el cumplimiento de la seguridad y acelerar el tiempo de comercialización en ICE, eléctricos yvehículo autónomoprogramas a nivel global.

- En enero de 2026, Hyundai anunció planes para utilizar simuladores de realidad virtual en el desarrollo de vehículos, lo que permitirá pruebas inmersivas de interacción hombre-máquina, validación de ergonomía virtual y evaluación basada en simulación de ADAS, interiores y dinámica de conducción.

Las empresas de tecnología y movilidad autónoma representan el segmento de usuarios finales de más rápido crecimiento, con una tasa compuesta anual del 16,9% durante el período previsto. El crecimiento está impulsado por una gran inversión en pruebas de escenarios virtuales, entrenamiento de modelos de IA y validación a gran escala de sistemas autónomos.

Perspectivas regionales del mercado de simulación automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Simulation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la mayor participación en 2025 y es la región de más rápido crecimiento, impulsada por la producción de vehículos a gran escala en India, China, Japón y Corea del Sur. La rápida electrificación, la creciente adopción de ADAS y el fuerte apoyo gubernamental a los vehículos eléctricos están acelerando la adopción de la simulación. Los OEM dependen cada vez más de la validación virtual para gestionar las presiones de costos, acortar los ciclos de desarrollo y cumplir con las cambiantes regulaciones de seguridad y emisiones. Las crecientes inversiones en conducción autónoma, vehículos definidos por software y capacidades de ingeniería locales fortalecen aún más el impulso de crecimiento del mercado regional.

- Según la AIE, China representó casi el 60% de las matriculaciones mundiales de automóviles eléctricos nuevos en 2023, y los vehículos eléctricos superaron el 35% de las ventas nacionales de automóviles, frente al 29% en 2022 y superando el objetivo nacional de adopción de NEV para 2025 antes de lo previsto.

Mercado de simulación automotriz de China

Se estima que el mercado chino en 2026 ascenderá a unos 4200 millones de dólares, lo que representa aproximadamente el 31,1 % de los ingresos mundiales por simulación de automóviles, impulsado por la ampliación de los vehículos eléctricos, la penetración de ADAS y sólidas iniciativas de ingeniería digital respaldadas por el gobierno.

Mercado de simulación automotriz de Japón

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 1.070 millones de dólares, lo que representa aproximadamente el 7,9 % de los ingresos mundiales por simulación de automóviles, respaldado por I+D avanzada de OEM, innovación en sistemas de propulsión y un fuerte enfoque en la validación de la seguridad.

Mercado de simulación automotriz de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 800 millones de dólares, lo que representa aproximadamente el 5,9 % de los ingresos mundiales por simulación de automóviles, impulsado por la rápida adopción de vehículos eléctricos, la localización de la ingeniería y las estrategias de desarrollo virtual centradas en los costos.

Europa

Europa representa el segundo mercado más grande, expandiéndose a una tasa compuesta anual del 12,5% durante el período previsto. Los estrictos estándares de emisiones, los mandatos de seguridad avanzados y la fuerte presencia de fabricantes de equipos originales premium impulsan la adopción generalizada de la simulación. Los fabricantes de automóviles europeos aprovechan la simulación para la electrificación, la ligereza, la optimización de NVH y la validación de sistemas autónomos. Las inversiones continuas en I+D, la implementación de gemelos digitales y la colaboración con proveedores líderes de software de simulación respaldan un crecimiento regional constante a pesar de las incertidumbres económicas.

- En enero de 2026, RFpro en el Reino Unido lanzó un simulador de vehículo autónomo que permite el modelado de propagación de RF, la validación a nivel de sensor y las pruebas de conducción virtual para mejorar la precisión del desarrollo y la verificación de sistemas autónomos y ADAS.

Mercado de simulación automotriz de Alemania

Se estima que el mercado alemán en 2026 alcanzará alrededor de 730 millones de dólares, lo que representa aproximadamente el 5,4 % de los ingresos mundiales de simulación automotriz, respaldado por fabricantes de equipos originales premium, regulaciones estrictas, programas de electrificación e implementaciones de gemelos digitales.

Mercado de simulación automotriz del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 160 millones de dólares, lo que representa aproximadamente el 1,2 % de los ingresos mundiales por simulación de automóviles, impulsado por programas de pruebas autónomas, experiencia en ingeniería basada en los deportes de motor y desarrollo de vehículos centrado en software.

América del norte

América del Norte ocupó el tercer lugar en 2025, respaldada por una sólida infraestructura de I+D, la adopción de alta tecnología y el liderazgo en el desarrollo de vehículos autónomos y conectados. Los fabricantes de equipos originales y las empresas de tecnología utilizan ampliamente la simulación para la validación de ADAS, la capacitación en inteligencia artificial y la optimización del tren motriz. Las crecientes inversiones en vehículos definidos por software, movilidad eléctrica y plataformas de simulación basadas en la nube continúan impulsando la demanda en EE. UU. y Canadá.

- En enero de 2026, Stratasys permitió a Subaru reducir el tiempo de desarrollo de herramientas en más de un 50 % utilizando un cabezal de alta velocidad T25 para la impresora F770, acelerando los flujos de trabajo de creación rápida de prototipos, simulación de accesorios y validación de fabricación a nivel mundial.

Mercado de simulación automotriz de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 1.860 millones de dólares, lo que representa aproximadamente el 13,7 % de los ingresos mundiales por simulación de automóviles, impulsado por la innovación en movilidad autónoma, la simulación impulsada por la IA y sólidos ecosistemas de I+D basados en la nube.

Resto del mundo

El resto del mundo muestra un crecimiento constante del mercado, impulsado por la gradual digitalización automotriz en América Latina, Medio Oriente y África. La expansión de las operaciones de ensamblaje de vehículos, una mayor alineación regulatoria y la creciente adopción de la simulación para reducir los costos de desarrollo respaldan la demanda. El creciente interés en los vehículos eléctricos, las capacidades de ingeniería localizadas y las asociaciones con proveedores de simulación globales contribuyen aún más al desarrollo del mercado regional a largo plazo.

PAISAJE COMPETITIVO

Actores clave de la industria

Las plataformas de simulación avanzada, la integración de la IA y las asociaciones entre ecosistemas definen la intensidad competitiva

El mercado está moderadamente consolidado, dominado por proveedores globales de soluciones de ingeniería y software con sólidas capacidades de I+D. Actores clave como ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC y Autodesk compiten a través de plataformas de simulación multifísica, tecnologías de gemelos digitales, solucionadores habilitados para IA y modelos de entrega basados en la nube. Las empresas se centran en ampliar las capacidades de un extremo a otro, integrando IA yanálisis de datosy fortalecer las asociaciones industriales. Las adquisiciones estratégicas, las alianzas en la nube y las soluciones sectoriales ayudan a los proveedores a abordar los crecientes requisitos de electrificación, ADAS y simulación de vehículos autónomos en todo el mundo.

- En marzo de 2025, VI-grade lanzó una plataforma de simulación en tiempo real de próxima generación con AutoHawk Extreme, que permite dinámicas de vehículos de alta fidelidad, pruebas de hardware en el circuito y validación virtual acelerada para ADAS y el desarrollo de vehículos autónomos.

LISTA DE EMPRESAS CLAVE DE SIMULACIÓN AUTOMOTRIZ PERFILADAS

- ANSI(A NOSOTROS.)

- Software de industrias digitales Siemens(Alemania)

- Dassault Systèmes (Francia)

- Ingeniería Altair(A NOSOTROS.)

- Matemáticas(A NOSOTROS.)

- PTC (EE.UU.)

- Autodesk (EE.UU.)

- Software MSC (Hexágono AB)(Suecia)

- ETAS (Robert Bosch GmbH) (Alemania)

- dSPACE (Alemania)

- IPG Automotriz (Alemania)

- AVL List GmbH (Austria)

- Grupo ESI (Francia)

- Vector Informatik (Alemania)

- Sinopsis (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Mobileye anunció planes para adquirir Mentee Robotics, integrando IA física, autonomía basada en la visión, modelos entrenados en simulación e inteligencia incorporada para acelerar las tecnologías de conducción autónoma y las capacidades robóticas de toma de decisiones.

- Enero de 2026:Omega Simulation lanzó OMEGALAND v4, una plataforma dinámica de gemelos digitales que permite la simulación física en tiempo real, la ingesta de datos de IoT, el análisis de IA y la optimización del ciclo de vida de sistemas automotrices complejos a nivel mundial.

- Octubre de 2025:Sumitomo Riko aprovechó la tecnología de IA de ANSYS para acelerar la simulación de componentes automotrices diez veces, lo que permitió una optimización más rápida del diseño, el modelado de materiales y la validación del proceso de fabricación con ciclos de desarrollo reducidos.

- Marzo de 2025:NVIDIA destacó su ecosistema automotriz para IA física, combinando modelos básicos entrenados en simulación, gemelos digitales basados en Omniverse y computación acelerada para permitir el desarrollo seguro de sistemas de vehículos autónomos e inteligentes.

- Marzo de 2025:ANSYS mostró soluciones de simulación avanzadas en CES, incluidos solucionadores mejorados con inteligencia artificial, gemelos digitales y plataformas multifísicas basadas en la nube que respaldan la electrificación, la validación de ADAS y el desarrollo de vehículos definidos por software.

- Febrero de 2025:ESI Group lanzó BM-Stamp, que avanza en la simulación predictiva de estampado automotriz con análisis de conformado basado en la física, modelado del comportamiento de materiales y flujos de trabajo de gemelos digitales para reducir las iteraciones de herramientas y los defectos de fabricación.

- Julio de 2024:Luminar lanzó el software Sentinel para fabricantes de automóviles, que integra percepción lidar, lógica de seguridad proactiva y validación basada en simulación para respaldar la autonomía de las carreteras, la prevención de colisiones y el despliegue escalable en plataformas de vehículos.

- Abril de 2024:Applied Intuition y Luminar se asociaron para acelerar el desarrollo de ADAS mediante la integración de hardware lidar, software de percepción y validación basada en simulación para mejorar la precisión de la fusión de sensores y la seguridad de la conducción autónoma.

- Enero de 2024:Stellantis lanzó una herramienta de desarrollo virtual para acelerar la creación de software automotriz, aprovechando la simulación basada en la nube, las pruebas de software en el circuito y la integración continua para acelerar la validación de arquitecturas de vehículos definidas por software.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 14,4% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación, por tipo de vehículo, por nivel de autonomía del vehículo, por oferta, por propulsión, por tipo de simulación, por usuario final y por región |

|

Por tipo de vehículo |

· Turismos · Vehículos comerciales |

|

Por aplicación |

· Simulación de tren motriz y electrificación · ADAS y simulación de conducción autónoma · Dinámica y manejo del vehículo · Seguridad, colisión y simulación estructural · Simulación térmica, NVH y aerodinámica |

|

Por nivel de autonomía del vehículo |

· Vehículos no autónomos/convencionales · Vehículos semiautónomos (ADAS, niveles 1-2) · Vehículos altamente autónomos (nivel 3 y superior) |

|

Ofreciendo |

· Software y licencias de simulación · Plataformas de simulación y herramientas integradas · Soluciones de simulación basadas en la nube · Simulación habilitada para IA y soluciones de gemelos digitales · Servicios de ingeniería, consultoría y soporte |

|

Por propulsión |

· HIELO · Eléctrico |

|

Por tipo de simulación |

· Modelo en el bucle (MiL) · Software-in-the-Loop (SiL) · Hardware en el bucle (HiL) · Simulación a nivel de sistema · Vehículo completo/prototipos virtuales |

|

Por usuario final |

· OEM de automoción · Proveedores de nivel 1 · Proveedores de servicios de ingeniería y simulación · Empresas Autónomas de Movilidad y Tecnología · Institutos de investigación y academia |

|

Por región |

· Norteamérica (por aplicación, por tipo de vehículo, por nivel de autonomía del vehículo, por oferta, por propulsión, por tipo de simulación, por usuario final y por país) o EE.UU. o Canadá o México · Europa (por aplicación, por tipo de vehículo, por nivel de autonomía del vehículo, por oferta, por propulsión, por tipo de simulación, por usuario final y por país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por aplicación, por tipo de vehículo, por nivel de autonomía del vehículo, por oferta, por propulsión, por tipo de simulación, por usuario final y por país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por aplicación, por tipo de vehículo, por nivel de autonomía del vehículo, por oferta, por propulsión, por tipo de simulación y por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.840 millones de dólares en 2025 y se prevé que alcance los 39.590 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 6.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,4% durante el período previsto de 2026-2034.

El segmento de turismos lidera el mercado en términos de tipo de vehículo.

Aumento de la complejidad de los vehículos para impulsar la expansión del mercado.

Los actores clave en el mercado incluyen ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC y Autodesk, entre otros.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.