Tamaño del mercado de antenas inteligentes para automóviles, participación y análisis de la industria, por tipo (aleta de tiburón, mástil fijo y otros), por componente (transceptor, ECU y otros), por tipo de vehículo (SUV, hatchbacks/sedán, vehículos comerciales ligeros y vehículos comerciales pesados), por rango de frecuencia (por debajo de 1 GHz, 1-2 GHz, 2-4 GHz y por encima de 5 GHz) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

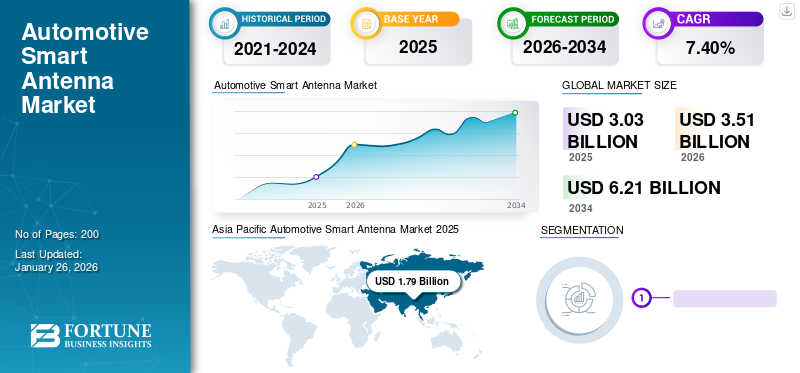

El tamaño del mercado mundial de antenas inteligentes para automóviles se valoró en 3.030 millones de dólares en 2025 y se prevé que crezca de 3.510 millones de dólares en 2026 a 6.210 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,40% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 59,09% en 2025. Además, se prevé que el mercado de antenas inteligentes para automóviles en los EE. UU. crezca significativamente, alcanzando un valor estimado de 577,2 mil millones de dólares para 2032.

Las antenas inteligentes para automoción son antenas integradas en el vehículo que ofrecen comunicación entre los vehículos y la infraestructura. Comprende un conjunto de antenas capaces de procesar algoritmos de señales digitales que muestran datos y llevan a cabo diversas aplicaciones dentro del vehículo. Algunas de las aplicaciones más comunes de las antenas inteligentes incluyen el procesamiento de señales acústicas y sistemas celulares como 5G y LTE.

Se espera que el mercado crezca significativamente en los próximos años, y la industria automotriz será testigo de un aumento en la producción de automóviles y la racionalización de la cadena de oferta y demanda. Además, la creciente integración de la tecnología 5G y la expansión de la arquitectura de vehículos conectados de turismos, vehículos comerciales y diversos tipos de vehículos está impulsando aún más la demanda de tecnología de comunicación en los vehículos. La expansión de la tecnología de electrificación y el aumento de la producción de vehículos debido a la mayor demanda de pasajeros yvehículos comercialesson los principales factores que impulsan la demanda de sistemas de comunicaciones para vehículos inteligentes, impulsando aún más el crecimiento del mercado global.

El mercado fue testigo de un importante freno en términos de crecimiento durante el período de la pandemia de COVID-19 debido al cierre de las instalaciones de fabricación, lo que resultó en una disminución en la producción de vehículos, reduciendo aún más la demanda de componentes inteligentes y obstaculizando el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de antenas inteligentes para automóviles

Integración de la tecnología 5G para sistemas de comunicación de datos automotrices para impulsar el crecimiento del mercado

Los fabricantes de la industria automotriz están muy centrados en introducir las últimas tecnologías para acelerar el proceso de transmisión de datos desde el vehículo a la infraestructura con transmisión de datos de alta velocidad. 5G ofrece velocidad de datos ultrarrápida, baja latencia y alta confiabilidad, que son algunos de los aspectos vitales de las aplicaciones automotrices. Además, la instalación de tecnologías Beamforming y MIMO (entrada múltiple, salida múltiple) ayuda aún más a la rápida adopción de 5G en aplicaciones automotrices. Además, con la creciente expansión de los sistemas de seguridad y la tecnología de conducción autónoma, se espera que la antena inteligente para automóviles experimente una gran demanda en todas las plataformas de vehículos. Por lo tanto, se espera que la integración de la tecnología 5G para los sistemas de comunicación de datos automotrices impulse el crecimiento del mercado.

Factores de crecimiento del mercado de antenas inteligentes para automóviles

La creciente demanda de transferencia de datos de vehículos confiable y de alta velocidad para estimular el crecimiento del mercado

La industria automotriz apunta hacia un rápido despliegue de la tecnología de vehículos conectados. Los vehículos se están convirtiendo cada vez más en plataformas conectadas que brindan una variedad de servicios, que incluyen navegación en tiempo real, transmisión multimedia, diagnóstico remoto y actualizaciones de software inalámbricas. Para admitir estos servicios, los vehículos deben tener una sólida conectividad a redes externas, como redes celulares 5G, puntos de acceso Wi-Fi y sistemas satelitales.

Las antenas inteligentes desempeñan un papel importante a la hora de satisfacer estas demandas de conectividad al identificar y rastrear de forma inteligente la mejor fuente de señal disponible. Desempeñan un papel crucial en las aplicaciones celulares para vehículos conectados. El sistema puede cambiar dinámicamente entre diferentes antenas o bandas de frecuencia según la intensidad de la señal, la congestión de la red y las necesidades de ancho de banda. Esto garantiza que los vehículos mantengan una conexión estable y de alta velocidad incluso cuando se mueven entre áreas de cobertura o encuentran atenuación de la señal causada por obstáculos o condiciones ambientales.

Adopción creciente de ADAS y tecnología de conducción autónoma para impulsar el crecimiento del mercado

Las antenas inteligentes para automóviles son fundamentales para potenciar la comunicación entre vehículos (V2X), necesaria para optimizar la seguridad vial y las capacidades de conducción autónoma. La comunicación de vehículo a vehículo (V2X) permite a los vehículos intercambiar datos en tiempo real entre sí y con la infraestructura y los peatones para apoyar.Sistemas avanzados de asistencia al conductor (ADAS)y mecanismos para evitar colisiones.

Los vehículos que utilizan antenas inteligentes para la comunicación V2X pueden transmitir y recibir mensajes de seguridad críticos, como advertencias de peligro, información de señales de tráfico y alertas de detección de peatones con baja latencia y alta confiabilidad. Esto permite una toma de decisiones y tiempos de respuesta más rápidos, reduciendo el riesgo de accidentes y refinando el flujo de tráfico general. Las antenas inteligentes incluyen fuertes medidas de seguridad para restringir el acceso no autorizado y preservar la confidencialidad, integridad y autenticidad de los datos de comunicación. Estas antenas utilizan técnicas como arranque seguro, autenticación mutua, cifrado y detección de intrusiones para establecer canales de comunicación seguros con entidades confiables, incluidos vehículos autorizados, proveedores de infraestructura y servidores en la nube.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES RESTRICTIVOS

La interferencia y la coexistencia en áreas urbanas con alta actividad inalámbrica podrían degradar el rendimiento de las comunicaciones

Las áreas urbanas con infraestructura conectada tienden a tener una gran cantidad de actividades de transmisión inalámbrica de datos, lo que podría obstaculizar la confiabilidad y causar degradación en el rendimiento de la transferencia. Además, en ciudades metropolitanas con grandes megaestructuras y rascacielos, la posibilidad de propagación por trayectos múltiples puede ocurrir cuando las señales se reflejan en diversos materiales y superficies o se dispersan debido a obstrucciones, lo que puede crear aún más distorsión e interferencia de la señal, creando aún más problemas en la transmisión de datos exitosa. Por lo tanto, la coexistencia con otros sistemas inalámbricos, como Wi-Fi, Bluetooth y redes celulares, requiere una cuidadosa gestión del espectro y técnicas de mitigación de interferencias, y se espera que estos pocos factores obstaculicen el crecimiento del mercado de antenas inteligentes para automóviles en el futuro.

Análisis de segmentación del mercado de antenas inteligentes automotrices

Análisis por tipo

El segmento de aletas de tiburón lideró debido a la creciente demanda de una estructura de antena resistente y aerodinámica

Según el tipo, el mercado se segmenta en aleta de tiburón, mástil fijo y otros.

Se prevé que el segmento de aletas de tiburón tendrá una cuota de mercado dominante del 71,15% en 2026. Se espera que el segmento crezca a la tasa de crecimiento más alta durante el período previsto. La participación líder del segmento se puede atribuir a la mayor demanda entre los fabricantes OEM de automóviles de integrar antenas de aleta de tiburón en las carrocerías de sus vehículos para ofrecer un diseño más táctil y aerodinámico para las antenas, aumentando aún más la longevidad de las antenas.

Los segmentos de mástil fijo y otros también representaron una participación significativa del mercado en 2023. La demanda de antenas automotrices de mástil fijo se atribuye al menor costo de instalación e integración de antenas automotrices de mástil fijo con sistemas de vehículos. La mayor disponibilidad de sus componentes en los mercados impulsa aún más el crecimiento de este segmento.

Por análisis de componentes

La mayor demanda de procesamiento y transmisión de señales precisos contribuye a la mayor demanda de transceptores

Según el componente, el mercado de antenas inteligentes para automóviles se segmenta en transceptores, ECU y otros.

El segmento de transceptores tendrá la mayor cuota de mercado del 46,68% en 2026 y mantendrá su dominio durante el período previsto, alcanzando un valor de 1.413,3 millones de dólares en 2025. La demanda se atribuye al mayor enfoque de los fabricantes en la introducción de procesadores de señales y transceptores de transmisión de datos altamente confiables para una transferencia de datos precisa, que es uno de los principales factores que contribuyen a la creciente demanda de transceptores. Además, la creciente integración de la tecnología 5G está preparada para impulsar el crecimiento del segmento.

Los segmentos de ECU y otros también ocuparon una posición notable en términos de participación de mercado en 2026. La demanda de procesamiento de señales integral, formación de haces, estimación de canales, interfaz de red, control de sistemas e integración con la electrónica del vehículo son algunos de los principales factores que impulsan el crecimiento de estos segmentos.

Por análisis de tipo de vehículo

Aumento de la demanda de los consumidores por la propiedad de SUV para fomentar el crecimiento del segmento

Según el tipo de vehículo, el mercado de antenas inteligentes para automóviles se segmenta en SUV, hatchbacks/sedán, vehículos comerciales ligeros y vehículos comerciales pesados.

Está previsto que el segmento de los SUV sea testigo de la mayor participación y tasa de crecimiento durante el período de pronóstico y se espera que continúe su crecimiento significativamente durante el período de estudio. La demanda se atribuye a la creciente demanda de SUV, ya que ofrecen versatilidad en términos de espacio para pasajeros y carga. A menudo tienen interiores más grandes en comparación con los sedanes o hatchbacks, lo que los hace ideales para familias, entusiastas de las actividades al aire libre o cualquier persona que necesite transportar artículos grandes.

Se prevé que el segmento de hatchbacks/sedán domine el mercado con una participación de 39.285 en 2026. La demanda de estos vehículos se atribuye a la creciente preferencia de los consumidores por poseer vehículos y tener cómodo el transporte personal. Los hatchbacks ofrecen una opción económica para que la población posea un vehículo. Del mismo modo, los sedanes son una opción popular entre la clase media alta, que opta por viajes de lujo, contribuyendo así a sus ventas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de rango de frecuencia

Los fabricantes de equipos originales se centran cada vez más en introducir diversas tecnologías de vehículos conectados para impulsarExpansión del segmento de 2-4 GHz

Según el rango de frecuencia, el mercado de antenas inteligentes para automóviles se segmenta en menos de 1 GHz, 1-2 GHz, 2-4 GHz y más de 5 GHz.

Se espera que el segmento de 2-4 GHz lidere el mercado, contribuyendo con el 40,13 % a nivel mundial en 2026. La mayor participación de mercado se debe al creciente enfoque de los OEM en introducir una variedad de tecnología de vehículos conectados y sistemas de información y entretenimiento para los consumidores, lo que contribuyó a la participación de mercado de este segmento en 2023.

Se espera que el segmento de 5 GHz mencionado anteriormente se expanda al ritmo de más rápido crecimiento durante el período de pronóstico debido al creciente enfoque de los fabricantes en acelerar la integración de la transmisión de datos de próxima generación, como la introducción de 5G en los vehículos para agilizar la transmisión e interpretación de datos junto con el aumento de la aplicación basada en Wi-Fi en los vehículos.

PERSPECTIVAS REGIONALES

Por regiones, el mercado de antenas inteligentes para automóviles está segregado en Asia Pacífico, América del Norte, Europa y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Smart Antenna Market 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico lideró debido a la creciente demanda de vehículos de próxima generación entre los consumidores de los países asiáticos

El mercado de Asia Pacífico estaba valorado en 1.790 millones de dólares en 2025, capturando el 59,09% de los ingresos globales, y se estima que alcanzará los 2.080 millones de dólares en 2026. Se espera que el mercado en China crezca a una tasa compuesta anual constante del 10,3%. La mayor participación de mercado y la mayor tasa de crecimiento de la región se pueden atribuir a la mayor penetración de vehículos con un creciente poder adquisitivo de los consumidores en los principales países asiáticos como India, China y Japón, lo que está impulsando la demanda de producción de vehículos a gran escala. Se prevé que el mercado de Japón alcance los 360 millones de dólares en 2026, el mercado de China alcance los 1,16 mil millones de dólares en 2026 y el mercado de la India alcance los 230 millones de dólares en 2026. Esto, junto con la expansión de las instalaciones de fabricación, está generando una gran demanda de componentes para vehículos, como antenas inteligentes, en la región. Se espera que el mercado de antenas inteligentes para automóviles en Japón alcance un valor estimado de 302,34 millones de dólares en 2025.

Europa y América del Norte

Europa representó 590 millones de dólares en 2025, lo que representa el 19,49 % de la cuota de mercado mundial, y se prevé que alcance los 690 millones de dólares en 2026. Se prevé que el mercado estadounidense alcance los 390 millones de dólares en 2026. Además, se espera que la capacidad de los países de América del Norte y Europa para facilitar la última tecnología en el ecosistema de vehículos e infraestructura impulse aún más la adopción de esta tecnología en estos países. América del Norte contribuyó con el 17,00 % al mercado mundial en 2025, con una valoración de 510 millones de dólares, y se prevé que alcance los 590 millones de dólares en 2026. Se prevé que el mercado del Reino Unido alcance los 0,06 mil millones de dólares en 2026, mientras que el mercado de Alemania alcanzará los 270 millones de dólares en 2026.

resto del mundo

La región del Resto del Mundo capturó el 4,42% del mercado global en 2025, generó 130 millones de dólares en ingresos y se prevé que alcance los 150 millones de dólares en 2026. La creciente expansión de la infraestructura en las ciudades metropolitanas de Medio Oriente y los países africanos está impulsando la demanda de vehículos de próxima generación en la región.

Lista de empresas clave en el mercado de antenas inteligentes para automóviles

Las empresas están haciendo hincapié en ampliar su presencia para la adopción temprana de sus productos

Las empresas de la industria de antenas inteligentes para automóviles se están centrando en promover y ampliar su presencia en los mercados automotrices líderes y futuros para que sus productos puedan ser adoptados tempranamente por los principales fabricantes de vehículos. Están fuertemente motivados para innovar y mejoran constantemente la arquitectura de su antena para ofrecer una amplia usabilidad a sus usuarios finales. Los principales actores del mercado reconocen el potencial sin explotar de la telemática y están muy involucrados en la introducción de innovaciones y tecnología basada en aplicaciones telemáticas para atraer a los fabricantes de vehículos a contratos de componentes para sus vehículos de próxima generación.

Los actores de la industria de antenas inteligentes para automóviles también se centran en expandir sus operaciones en las principales regiones con mayor capacidad de producción de vehículos. Además, las crecientes iniciativas de varios usuarios finales en todo el mundo hacia una transmisión fluida de datos desde la infraestructura al vehículo y viceversa son algunas de las áreas clave de desarrollo en las que centrarse.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Mitsumi Electric Co., Ltd. (Japón)

- Continental AG (Alemania)

- Harada Industry Co., Ltd. (Japón)

- Molex(A NOSOTROS.)

- Corporación INFAC (Corea del Sur)

- Ficosa Internacional SA (España)

- Grupo Huf (Alemania)

- Harman International Inc. (EE. UU.)

- Fuba Electrónica Automotriz GmbH(Alemania)

- Conectividad Laird (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- abril 2024: Calian GNSS, también conocida anteriormente como Tallysman Wireless, anunció que lanzó su última antena GNSS de nivel profesional. La antena integra el chipset Quectel y ofrece diversas soluciones como GNSS de doble banda, filtrado extendido, centro de fase baja, baja relación señal-ruido y similares. La compañía afirma que la antena TW5387 ofrece opciones adecuadas para automoción,UAVy aplicaciones de robótica, que requieren exactitud y sincronización precisa.

- Diciembre de 2023:LG mostró su última innovación tecnológica en soluciones de conectividad para vehículos en el CES 2024 celebrado en Las Vegas. La empresa presentó su nueva generación de antenas automotrices transparentes. Se espera que la entrada de la empresa en el mercado de antenas para automóviles amplíe aún más su base de clientes y su negocio de productos en el segmento de componentes de comunicaciones para automóviles.

- junio 2023: u-blox y Calian anunciaron su asociación estratégica en la que ambas compañías diseñaron y desarrollaron antenas/receptores GNSS inteligentes aumentados PointPerfect. U-box es uno de los principales actores de la tecnología inalámbrica para automóviles. Los servicios PointPerfect están actualmente disponibles en Norteamérica, Europa y algunas partes de la región asiática.

- Febrero de 2023:Qualcomm, empresa líder en fabricación de chips de semiconductores, anunció que lanzó su última versión de la plataforma automotriz 5G Snapdragon para automóviles inteligentes. El Snapdragon 5G utiliza una solución 5G de módem a antena, que se espera que mejore aún más el proceso de transmisión inalámbrica de datos.

- enero 2022: Denso Corporation lanzó una versión mejorada del paquete de seguridad global "Paquete de seguridad global 3" para mejorar los sistemas de detección de vehículos. Las características de mejora del producto incluyen actualización en el diseño de la antena, tamaño y costo reducidos, y tecnología MIMO para antenas más pequeñas para una mayor eficiencia de las ondas de radio.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado de antenas inteligentes para automóviles y se centra en aspectos clave como empresas destacadas, tipos de productos y tecnologías de productos líderes. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por Componente

Por Tipo de vehículo

Por Rango de frecuencia

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 3.510 millones de dólares en 2026 y se prevé que alcance los 6.210 millones de dólares en 2034.

Se espera que el mercado registre una tasa de crecimiento del (CAGR) 7,40% durante el período previsto 2026-2034.

Se espera que la creciente demanda de transferencia de datos de vehículos confiable y de alta velocidad impulse el crecimiento del mercado.

Asia Pacífico dominó el mercado global con una participación del 59,09% en 2025.

Por tipo, el segmento de aletas de tiburón dominó en 2026.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados