Tamaño del mercado de pantallas inteligentes para automóviles, participación y análisis de la industria, por tamaño (hasta 5, 5 a 10 y más de 10), por tecnología de pantalla (LCD, TFT-LCD y LED), por aplicación (grupo de instrumentos digitales, infoentretenimiento central, pantalla frontal y entretenimiento para los asientos traseros), por clase de vehículo (segmento estándar, segmento medio y de lujo) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

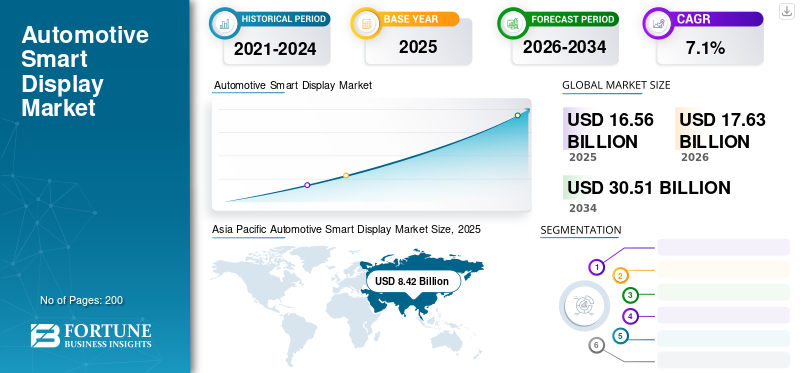

El tamaño del mercado mundial de pantallas inteligentes para automóviles se valoró en 16,56 mil millones de dólares en 2025 y se prevé que crezca de 17,63 mil millones de dólares en 2026 a 30,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,1% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 50,84% en 2025.

Una pantalla inteligente para automóvil es una pantalla o interfaz incorporada en un vehículo que integra tecnologías avanzadas proporcionando múltiples funciones. Estas pantallas tienen pantallas táctiles, sistemas de control habilitados por voz, sistemas de control de gestos y sistemas de conectividad que brindan a los usuarios una fácil navegación, entretenimiento y comunicación, y otras opciones. Estas pantallas también garantizan la seguridad de los vehículos al proporcionar funciones de seguridad para el conductor, diagnósticos en tiempo real de la temperatura de la batería y del motor, presión de los neumáticos y capacidad de combustible. Las pantallas inteligentes admiten la integración de teléfonos inteligentes, como Apple Car Play y Android Auto, para ampliar las capacidades de visualización y mejorar la experiencia de conducción. La creciente demanda de funciones avanzadas, como navegación, sistemas multimedia, asistencia al conductor, funciones de vehículos conectados y una mejor comunicación entre el conductor y el vehículo, impulsa las tendencias de las pantallas inteligentes en los automóviles.

La pandemia de COVID-19 afectó significativamente al mercado de pantallas inteligentes para automóviles, provocando interrupciones tanto en la oferta como en la demanda. Las medidas de bloqueo y las incertidumbres económicas provocaron una disminución temporal de las ventas de vehículos, lo que afectó a la adopción de sistemas de visualización inteligentes. Sin embargo, la pandemia también aceleró las tendencias hacia la conectividad en los automóviles y las interfaces digitales, impulsando la demanda de productos a largo plazo. A pesar de los desafíos en las cadenas de producción y suministro, se espera que el mercado de pantallas inteligentes se recupere a medida que se recupere la industria automotriz.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de pantallas inteligentes para automóviles

La rápida adopción de paneles OLED aporta una tendencia positiva al mercado.

Se espera que la rápida adopción de tecnologías basadas en la realidad y vehículos autónomos aumente los sistemas de información y entretenimiento a bordo de los vehículos, que se están volviendo cada vez más sofisticados, lo que genera un aumento en la demanda de pantallas para automóviles más grandes y de mayor resolución. La integración de pantallas interactivas se ha convertido en una característica clave de los procesos de fabricación utilizados por la mayoría de los principales fabricantes de automóviles. Las pantallas OLED están ganando popularidad entre empresas automovilísticas de renombre, como Volkswagen, Jaguar Land Rover, Toyota, GM, Mercedes-Benz y Audi.

- Por ejemplo, en agosto de 2023, Mercedes y LG fortalecieron su colaboración aplicando pantallas automotrices de última generación de LGD a sus vehículos de lujo. Mercedes-Benz está trabajando con LG Display para integrar paneles OLED en las pantallas de los asientos traseros y del tablero de los vehículos nuevos. Mercedes-Benz será el primer fabricante de automóviles en utilizar OLED en modelos de consumo.

La tecnología avanzada, como una pantalla de cristal líquido con transistor de película delgada (TFT-LCD) y un diodo emisor de luz orgánico (OLED), que mejoran la resolución y las funciones de la pantalla, también son rentables. Además, es útil en navegación por mapas y opciones multimedia para sistemas de visualización de automóviles. Los paneles OLED están ganando popularidad en el coche de lujomercado debido a su alta flexibilidad de diseño y la creciente demanda de los fabricantes de equipos originales (OEM) en sus lanzamientos de nuevos modelos.

- Por ejemplo, en julio de 2023, Mini anunció la introducción de sus modelos Mini de próxima generación con una pantalla OLED redonda y un asistente digital animado. La primera pantalla OLED circular de 9,4 pulgadas de la industria automotriz estará impulsada por el colorido y personalizable software Mini Operating System 9.

Factores de crecimiento del mercado de pantallas inteligentes automotrices

Integrar la conectividad de teléfonos inteligentes en los vehículos para impulsar el crecimiento del mercado

La sincronización de los teléfonos inteligentes con sistemas de información y entretenimiento, como Apple CarPlay, Spotify y Android Auto, podría aumentar la demanda de actualización de las pantallas de los vehículos. Una similitud entre Android Auto y Apple CarPlay es el uso de teléfonos inteligentes para ejecutar sistemas operativos que integran funciones avanzadas, como la electrónica de la cabina, fácil acceso a la música y navegación sencilla sin distraer al conductor.

Estos sistemas operativos también tienen soporte de voz integrado, como Apple Siri y Google Assistant, para brindar una experiencia de manos libres. Integrar el kit correspondiente es esencial para que los fabricantes de automóviles ejecuten sus sistemas operativos de manera eficiente. Por ello, varios fabricantes están adoptando y desarrollando esta tecnología en sus vehículos permitiendo funciones de apoyo de serie o como opción en sus sistemas de infoentretenimiento.

- Por ejemplo, en mayo de 2023, Nvidia Corp y MediaTek Inc. colaboraron para improvisar la tecnología de automóviles conectados para impulsar sistemas avanzados de información y entretenimiento para vehículos que pueden transmitir video e interactuar con los conductores usandointeligencia artificialo realidad aumentada. Según el acuerdo, MediaTek integrará un chiplet de unidad de procesamiento gráfico de Nvidia y software de Nvidia en el sistema para pantallas de información y entretenimiento que muestran el entorno del vehículo y monitorean a los conductores.

FACTORES RESTRICTIVOS

La creciente amenaza de ciberataques podría obstaculizar el crecimiento del mercado

La rápida adopción de tecnología avanzada ha dado como resultado que la mayoría de los vehículos modernos estén equipados con funciones avanzadas, generalmente tecnología inalámbrica, lo que en última instancia aumenta el riesgo de ataques cibernéticos. A medida que los vehículos se conectan más a través de diversos dispositivos, como teléfonos inteligentes, tabletas de navegación y reproductores de música, aumenta el riesgo de ataques de malware y virus a través de terminales de información y sistemas de entretenimiento para vehículos. Las conexiones excesivas y débiles también aumentan el riesgo de piratería. Dado que la seguridad y la privacidad son las piedras angulares de los productos telemáticos, el actual escenario económico global indica que las inclinaciones de las personas hacia la tecnología avanzada están cambiando. La información recogida puede ser mal utilizada a través de la telemática.

Los materiales utilizados para la fabricación del sistema expositor también juegan un papel importante. Sin embargo, para alcanzar las especificaciones de grado automotriz, se espera que los costos de pantalla y material AMOLED sean altos. Por lo tanto, se espera que obstaculice ligeramente el crecimiento del mercado. Además, los ciberdelincuentes pueden piratear las aplicaciones de los vehículos para recopilar o introducir datos falsos en los sistemas. Además, existe un alto riesgo de que los datos se compartan con terceros sin el consentimiento del proveedor de la aplicación o del Proveedor de Servicios de Telecomunicaciones (TSP). Empresas destacadas invierten mucho en investigación para desarrollar sistemas de visualización de vehículos inteligentes que aprovechen tecnologías avanzadas, como la inteligencia artificial. Estas características avanzadas de los vehículos crean costos adicionales para los fabricantes, lo que en última instancia conduce a mayores costos de producción de vehículos y a una disminución de la participación en el mercado de pantallas inteligentes para automóviles.

- Por ejemplo, en abril de 2023, GM anunció la sustitución del actual servicio conectado al automóvil por sistemas de información y entretenimiento integrados a bordo desarrollados con Google (Alphabet Inc.) para el futuro.vehículos eléctricos.

Análisis de segmentación del mercado de pantallas inteligentes automotrices

Por análisis de tamaño

El segmento de 5” a 10” tuvo la mayor participación de mercado debido a su propiedad multifuncional

Por tamaño, el mercado se segmenta en hasta 5”, 5” a 10”, y superiores a 10”. Se proyecta que el segmento de 5" a 10" tenga la participación de mercado global más alta del 43,19% en 2026. La mayoría de los automóviles del segmento medio están equipados con pantallas inteligentes con tamaños que van desde hasta 5" y de 5" a 10" a medida que las variantes del automóvil se actualizan. La creciente demanda de integrar sistemas electrónicos con características de seguridad y la creciente adopción de vehículos autónomos crean, por lo tanto, una gran demanda de pantallas inteligentes.

Se prevé que el segmento de más de 10" será el de más rápido crecimiento, seguido del de 5" a 10". Los fabricantes de equipos originales y las empresas impulsadas por la tecnología están uniendo fuerzas para desarrollar e incorporar más de 10" unidades de visualización en el vehículo. Por ejemplo, en agosto de 2023, Hyundai Motor Company presentó un SUV Santa FE completamente nuevo. La compañía afirma proporcionar nuevos interiores con la primera pantalla curva panorámica de 12,3 pulgadas de su clase, que abarca un grupo digital y sistema de información y entretenimiento, que mejora la visibilidad del conductor y el factor de lujo.

Por análisis de tecnología de visualización

El segmento TFT-LCD domina el mercado debido a la calidad visual mejorada

Por tecnología de visualización, el mercado se segmenta en LCD, TFT-LCD y LED. Las pantallas inteligentes utilizadas en los vehículos suelen ser TFT-LCD, ampliamente utilizadas en el exigente campo automotriz debido a varios beneficios, como alta resolución, alto brillo, confiabilidad y bajo costo. Los paneles TFT-LCD pueden mostrar vídeo monocromático o a todo color desde DVD, cámaras u otras entradas de vídeo. Se pueden utilizar como visualizaciones de varios caracteres mientras se integran datos de otras fuentes. Por ejemplo, Mitsubishi Electric Corporation lanzó su nueva pantalla TFT-LCD en abril de 2019 para aplicaciones de maquinaria automotriz, marina y agrícola donde se requiere un rendimiento mejorado y pantallas grandes de alta calidad.

El segmento LCD ha crecido significativamente y se prevé que domine la participación de mercado con un 36,61 % en 2026, debido a los paneles LCD en los grupos de instrumentos básicos, las pantallas táctiles de la consola central y las pantallas táctiles para los electrodomésticos de los asientos traseros en los modelos de automóviles compactos. Se espera que los sistemas de visualización inteligente LED en vehículos obtengan una rápida adopción en comparación con otras tecnologías de visualización debido al uso de unidades de visualización OLED y se implementará más innovación en los próximos vehículos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de infoentretenimiento central domina el mercado debido a su capacidad de monitoreo múltiple.

Por aplicación, el mercado se segmenta en grupo de instrumentos digitales, infoentretenimiento central, pantalla frontal y entretenimiento en los asientos traseros. El segmento de infoentretenimiento central, llamado pantallas de consola central, representará la mayor participación de mercado del 36,16% en 2026. El infoentretenimiento central es un sistema que proporciona contenido interactivo en el compartimiento de pasajeros, como control de clima, administración de teléfonos, navegación, música y otros datos de entretenimiento. El uso cada vez mayor de componentes electrónicos, la eliminación de pantallas múltiples y la integración de sistemas telemáticos y de infoentretenimiento avanzados impulsan el crecimiento de este sector.

Se estima que el segmento de grupo de instrumentos digitales y Head-Up Display (HUD) registrará la tasa de crecimiento más rápida durante el período de pronóstico. Los avances en las tecnologías de visualización y la creciente tendencia de incorporar múltiples funciones de visualización en una sola pantalla juegan un papel vital en el crecimiento segmentario. La pantalla frontal y el grupo de instrumentos proyectan la información necesaria sobre las señales de tráfico, la velocidad, el límite de velocidad y la navegación paso a paso, junto con otras alertas al conductor directamente dentro de la línea de visión del conductor, lo que reduce las posibilidades de distracción del conductor. El segmento de entretenimiento para los asientos traseros también indica un crecimiento considerable debido al aumento de las ventas de vehículos de lujo con opciones de funciones premium.

Por análisis de clase de vehículo

El segmento medio domina debido a

Por clase de vehículo, el mercado se clasifica en segmento estándar, segmento medio y lujo. Se espera que el segmento estándar domine el mercado con una participación del 81,25% en 2026, y también mostró un crecimiento considerable durante el período previsto. Las características económicas con funcionalidad básica en los vehículos crearán un crecimiento lucrativo en el sector de pantallas inteligentes para automóviles durante el período de pronóstico.

Se espera que el segmento medio domine el mercado durante el período de pronóstico. Turismosrepresentan las mayores ventas de la producción total de automóviles a nivel mundial. Este segmento ofrece las características más requeridas, lo que lo hace rentable. Asia es un mercado líder en el sector automotriz con China, Japón e India. La mayor parte del mercado de la región es sensible al precio, lo que hace que este segmento sea ideal y dominante.

El segmento de lujo también muestra un crecimiento significativo en el mercado. El aumento de los ingresos disponibles de los consumidores, especialmente en China, India y México, impulsa la demanda de vehículos del segmento de lujo con pantallas de funciones avanzadas.

ANÁLISIS REGIONAL

Geográficamente, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Smart Display Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico se valoró en 8,42 mil millones de dólares en 2025, capturando el 50,84% de los ingresos globales, y se estima que alcanzará los 9,01 mil millones de dólares en 2026. Asia Pacífico lidera la industria de pantallas inteligentes para automóviles y se prevé que prevalezca en su posición durante el período de pronóstico. El crecimiento de la región se debe a la mayor demanda de automóviles, el aumento de los accidentes de tránsito y la necesidad de incorporar elementos de seguridad en los automóviles para garantizar la seguridad de los ocupantes y de la carretera. India, China, Japón y Corea del Sur contribuyen al alto crecimiento y producción de automóviles de la región. La presencia de fabricantes globales, como BHTC y Faurecia SA, y la enorme demanda de pantallas inteligentes posventa en ciertos países están impulsando el crecimiento del mercado en esta región. Se prevé que el mercado de Japón alcance los 2.380 millones de dólares en 2026, el mercado de China alcance los 2.910 millones de dólares en 2026 y el mercado de la India alcance los 1.790 millones de dólares en 2026.

Europa

Europa representó 5.160 millones de dólares en 2025, lo que representa el 31,15% de la cuota de mercado mundial, y se prevé que alcance los 5.500 millones de dólares en 2026. Se espera que el tamaño del mercado europeo crezca significativamente en los próximos años. Europa está desempeñando un papel clave con alrededor del 25% y el 30% de las ventas de automóviles de lujo en 2021. La adopción de estas pantallas y tecnologías avanzadas ayudará a la región a lograr un crecimiento saludable en el mercado. Se prevé que el mercado del Reino Unido alcance los 720 millones de dólares para 2026, y el mercado de Alemania alcance los 1,86 mil millones de dólares para 2026.

América del norte

América del Norte contribuyó con el 15,53% al mercado global en 2025, con una valoración de 2.570 millones de dólares, y se prevé que alcance los 2.690 millones de dólares en 2026. América del Norte observó un crecimiento significativo en el mercado. El crecimiento se atribuye al aumento de las ventas y la innovación en productos relacionados con las tecnologías de visualización. Las empresas están buscando activamente la producción en masa debido al aumento de las ventas de vehículos de lujo y se espera que este crecimiento de las ventas aumente durante el período previsto. Se prevé que el mercado estadounidense alcance los 1.150 millones de dólares en 2026.

Resto del mundo

La región del Resto del Mundo captó el 2,49% del mercado global en 2025, generando 410 millones de dólares en ingresos y se prevé que alcance los 430 millones de dólares en 2026.

Lista de empresas clave en el mercado de pantallas inteligentes para automóviles

La cartera avanzada de pantallas para automóviles convierte a Continental AG en el actor líder del mercado

Continental AG es un proveedor de productos automotrices con sede en Alemania. Ofrece piezas estructurales, electrónica y componentes para movilidad autónoma, seguridad, comportamiento, arquitectura y conectividad, experiencia de usuario, interiores de cabina, telemática y aplicaciones de movilidad inteligente. La empresa atiende a los mercados de vehículos de pasajeros, camiones, autobuses, vehículos de dos ruedas, agricultura, construcción, minería y manipulación de materiales. Continental AG es uno de los actores dominantes en el mercado. La compañía es un innovador líder en soluciones de visualización para automóviles en su cartera de productos, que incluye pantalla curva ultra ancha, pantalla en forma de V, función de identificación del conductor con pantalla 3D, pantalla invisible en el panel, pantalla OLED y pantalla con funciones de privacidad conmutables.

Además, el creciente número de colaboraciones y expansiones entre fabricantes de equipos originales (OEM) de automoción, proveedores de tecnología ysemiconductorSe espera que los proveedores sigan siendo una estrategia comercial clave, ayudando así a las empresas a ganar protagonismo en el mercado global.

- Por ejemplo, en noviembre de 2022, Continental AG amplió su sede en Timisoara hasta convertirla en una megafábrica para la producción de pantallas. La empresa ha invertido alrededor de 44 millones de dólares para ampliar en un 60% el área de producción, que es de 18.000 metros cuadrados. Continental AG ha recibido más de mil millones de pedidos de sus pantallas en forma de V, 3D y OLED.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- PLC automotriz de Delphi (Irlanda)

- Continental AG(Alemania)

- Robert Bosch GmbH (Alemania)

- Nippon Seiki Co. Ltd. (Japón)

- Japan Display Inc. (Japón)

- Corporación Denso(Japón)

- Panasonic (Taiwán)

- Magna International Inc. (Canadá)

- LG Display Co. Ltd. (Corea del Sur)

- Hyundai Mobis (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2024 - LG Display presentó un conjunto de pantallas para automóviles innovadoras en el Consumer Electronics Show (CES) 2024. Las pantallas incluyen una pantalla LCD de pilar a pilar (P2P) de 57 pulgadas, que cubre el tablero desde el lado izquierdo del conductor hasta el lado derecho del asiento del pasajero delantero y es la pantalla más grande existente, según la compañía.

- enero 2024 -AUO, líder mundial en tecnología de visualización, hizo su debut en CES en Las Vegas este año exhibiendo tecnologías y soluciones de visualización avanzadas, incluido el revolucionario Micro LED. Destacará una gama de soluciones HMI de visualización en vehículos y aplicaciones de movilidad extendida, imaginando el futuro de la movilidad inteligente.

- julio 2023 -LG Display Co. anunció el suministro de su pantalla automotriz de diodo orgánico emisor de luz (OLED) a la marca premium Genesis de Hyundai Motor Co. para el sistema de infoentretenimiento integrado en el tablero de su nuevo modelo GV80. El modelo renovado GV80 2024 estará equipado con la pantalla OLED de 27 pulgadas de LG para la pantalla panorámica del SUV de lujo, combinando pantallas para el tablero, la navegación y el sistema de información y entretenimiento del SUV.

- junio 2023 -Continental AG presentó algunas de sus próximas exhibiciones automotrices en la Mobility Tech Expo. La empresa actualizó tecnológicamente sus productos, como un head-up display con vista panorámica y una pantalla central más amplia en el parabrisas capaz de indicar toda la información importante y con tecnología de atenuación local. La compañía también afirma introducir autenticación facial en sus pantallas.

- Abril 2023 -Samsung Display firmó un Memorando de Entendimiento (MOU) con Ferrari para desarrollar una solución de visualización para los modelos de próxima generación de Ferrari. En virtud de este memorando de entendimiento, Samsung Display desarrollará una innovadora solución de visualización para automóviles con tecnología OLED líder en el mundo para respaldar la perfecta transformación digital de Ferrari.

COBERTURA DEL INFORME

El informe de investigación de mercado consta de un análisis de mercado detallado. Se centra en aspectos clave como empresas líderes, tipos de productos y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias actuales del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe ofrece un análisis de mercado en profundidad de varios factores que han contribuido a su crecimiento en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,1% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tamaño

|

|

Por tecnología de visualización

|

|

|

Por aplicación

|

|

|

Por clase de vehículo

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 16,56 mil millones de dólares en 2025. Se proyecta que el mercado global alcance los 30,51 mil millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 7,1% durante el período previsto 2026-2034.

Se prevé que la integración de la conectividad de teléfonos inteligentes en los vehículos impulse el crecimiento del mercado.

La región de Asia Pacífico lideró el mercado global en 2025.

El informe incluye a China, Japón, India, Corea del Sur y el resto se han agrupado en el resto de Asia Pacífico.

Algunos de los actores clave que operan en el mercado de pantallas inteligentes para automóviles incluyen Delphi Automotive PLC, Continental AG, Denso Corporation, Robert Bosch GmbH, Nippon Seiki Co. Ltd., Hyundai Mobis, Robert Bosch GmbH y Japan Display Inc.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados