Tamaño del mercado global de actuadores de dirección por cable automotriz, participación y análisis de la industria, por tipo de actuador (actuadores de cremallera de dirección, actuadores de retroalimentación/sensación de la carretera y actuadores de respaldo redundantes), por propulsión (ICE y eléctrica), por nivel de automatización (vehículos semiautónomos (nivel 2/nivel 2+), vehículos altamente automatizados (nivel 3) y vehículos totalmente autónomos (nivel 4 y nivel 5)), por Tecnología de actuación (actuadores basados en motores eléctricos, actuadores electrohidráulicos y actuadores puram

INFORMACIÓN CLAVE DEL MERCADO

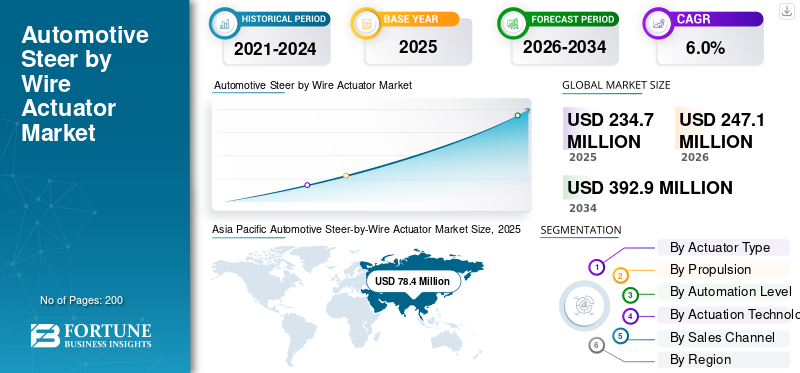

El tamaño del mercado mundial de actuadores de dirección por cable para automóviles se valoró en 234,7 millones de dólares en 2025. Se prevé que el mercado crezca de 247,1 millones de dólares en 2026 a 392,9 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,0% durante el período previsto.

El mercado de actuadores de dirección por cable para automóviles representa un segmento de la industria automotriz en rápida evolución, que se centra en sistemas de dirección controlados electrónicamente que eliminan la conexión mecánica entre el volante y las ruedas. En un sistema de dirección por cable, las entradas de dirección se transmiten a través de actuadores y unidades de control electrónico, lo que permite una respuesta de dirección más precisa y flexible. Esta tecnología admite arquitecturas de vehículos avanzadas y desempeña un papel clave en los esfuerzos por mejorar el manejo, la seguridad y la eficiencia del embalaje de los vehículos.

El crecimiento del mercado de actuadores de dirección por cable está estrechamente relacionado con el creciente despliegue de la tecnología de dirección por cable en los turismos, particularmente en vehículos premium y de lujo. Los fabricantes de automóviles están adoptando cada vez más soluciones de dirección electrónica para admitir diseños de cabina modernos, reducir la complejidad mecánica y permitir la personalización basada en software. Además, el aumento de la producción de vehículos autónomos y semiautomáticosvehículos autónomosHa aumentado la importancia de los sistemas de dirección totalmente electrónicos que pueden interactuar perfectamente con las plataformas de sistemas de asistencia y frenado ADAS.

Durante el período previsto, se espera que la adopción de productos se expanda más allá de los modelos de alta gama a medida que los costos disminuyan y los marcos regulatorios maduren. El mercado global también se beneficiará de los crecientes requisitos de seguridad y del creciente énfasis en la redundancia y las arquitecturas de dirección a prueba de fallos. La innovación continua de actores clave como ZF Friedrichshafen, Nexteer Automotive y Hyundai Mobis, incluida la miniaturización de actuadores y la integración con el software de control de movimiento del vehículo, acelerará aún más la adopción. A medida que los sistemas de dirección cambian hacia el control digital, se espera que el ecosistema de dirección por cable del automóvil avance de manera constante hacia la comercialización a gran escala.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ACTUADORES DE DIRECCIÓN POR CABLE PARA AUTOMOTRICES

La integración de Steer-by-Wire con ADAS y arquitecturas de vehículos centralizados emerge como una tendencia del mercado

Una tendencia importante es la integración de la tecnología de dirección por cable con unidades de control electrónico y computación centralizada del vehículo. Esto permite una coordinación más estrecha entre las funciones de dirección, frenado y ADAS. A medida que los vehículos definidos por software se vuelven más comunes, los actuadores de dirección por cable ganan importancia como interfaz central de control de movimiento.

- Por ejemplo, en febrero de 2025,ZF confirmó que su sistema de dirección por cable incluye actuadores de dirección redundantes, lo que refleja una tendencia de la industria hacia diseños de dirección electrónica que no funcionan correctamente.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de sistemas de dirección autónomos y controlados digitalmente acelera el crecimiento del mercado

El creciente despliegue de vehículos autónomos y semiautónomos es un importante impulsor del sistema de dirección por cable para automóviles.mercado de actuadorescrecimiento. Estos vehículos requieren arquitecturas de dirección totalmente electrónicas que puedan interactuar con el sistema de asistencia ADAS y el software de control de movimiento. A medida que aumentan los niveles de automatización, los actuadores de dirección por cable se vuelven esenciales para permitir un control preciso del vehículo definido por software, lo que respalda una expansión constante del mercado.

- Por ejemplo, en 2024, Euro NCAP destacó que las funciones avanzadas de asistencia al conductor dependen cada vez más de sistemas de dirección controlados electrónicamente, lo que refuerza la importancia de las arquitecturas de dirección por cable.

RESTRICCIONES DEL MERCADO

El alto costo del sistema y la complejidad de la validación de la seguridad limitan la adopción a corto plazo

El alto costo de los actuadores de dirección por cable y los extensos requisitos de validación de seguridad limitan su rápida adopción. Los actuadores redundantes, la energía de respaldo y el software avanzado aumentan el costo del sistema, lo que limita la penetración más allá de los segmentos premium. Estos desafíos retrasan el despliegue en los automóviles de pasajeros del mercado masivo, a pesar del potencial a largo plazo en el mercado global.

- Por ejemplo, las regulaciones de la UNECE enfatizaron estrictos requisitos de seguridad funcional y redundancia para los sistemas de dirección electrónicos, lo que aumentó el tiempo de desarrollo y los costos de cumplimiento para las soluciones de dirección por cable.

OPORTUNIDADES DE MERCADO

La expansión de Steer-by-Wire más allá de los vehículos de lujo crea un nuevo potencial de crecimiento

A medida que los costos de los componentes disminuyen, se espera que la adopción del sistema de dirección electrónica se expanda más allá de los vehículos de lujo hacia modelos del segmento medio. Los OEM que buscan plataformas de vehículos flexibles e integración de seguridad avanzada consideran la dirección por cable como una solución a largo plazo. Esto crea fuertes oportunidades de crecimiento en el mercado durante el período de pronóstico, particularmente en segmentos de vehículos de gran volumen.

- Por ejemplo, en enero de 2024, ZF declaró que las arquitecturas de vehículos definidas por software requieren sistemas de dirección totalmente electrónicos, lo que crea oportunidades a largo plazo para actuadores de dirección por cable en futuras plataformas de vehículos.

DESAFÍOS DEL MERCADO

La aceptación regulatoria y la confianza del consumidor siguen siendo desafíos clave del mercado

Obtener la aprobación regulatoria y la confianza del consumidor sigue siendo un desafío debido a la eliminación de la columna de dirección mecánica. Preocupaciones sobre el rendimiento a prueba de fallos yciberseguridadadopción lenta. Superar estos problemas requiere pruebas y educación exhaustivas, lo que podría retrasar el despliegue a gran escala de sistemas de dirección por cable para automóviles.

- Por ejemplo, en 2024, la NHTSA de EE. UU. señaló que la confianza del público y la validación regulatoria siguen siendo desafíos críticos para los sistemas de dirección electrónicos avanzados sin respaldo mecánico.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de actuador

Los actuadores de cremallera de dirección dominan debido a su importancia estructural en el control de vehículos

Según el tipo de actuador, el mercado se divide en actuadores de cremallera de dirección, actuadores de retroalimentación/sensación de la carretera y actuadores de respaldo redundantes.

Los actuadores de cremallera de dirección tenían la mayor cuota de mercado de actuadores de dirección por cable para automóviles, ya que transmiten directamente la información del conductor al movimiento de las ruedas. Su papel en el manejo, la alineación y la estabilidad en turismos y vehículos ligeros.vehículos comercialessostiene una demanda constante.

- Por ejemplo, en febrero de 2025, ZF confirmó la producción en serie de dirección por cable para NIO ET9, suministrando un actuador de mecanismo de dirección redundante en el software de cremallera más, lo que muestra el papel central de los actuadores de cremallera.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento de actuadores de respaldo redundantes crezca a una tasa compuesta anual del 8,2% durante el período previsto.

Por propulsión

Los vehículos ICE dominan debido a una base instalada más grande

Según la propulsión, el mercado se segmenta en ICE y eléctrico.

Los vehículos ICE dominan ya que representan la mayoría de los vehículos en la carretera. La integración de dirección por cable se centra inicialmente en los modelos ICE premium.

- Por ejemplo, la AIE afirmó que los coches eléctricos superaron el 20% de las ventas mundiales de coches nuevos en 2024, lo que implica que los vehículos más nuevos siguen siendo ICE/híbridos, lo que respalda los volúmenes liderados por los ICE a corto plazo.

Se espera que el segmento eléctrico crezca a una tasa compuesta anual del 7,4% durante el período previsto.

Por nivel de automatización

La integración de la dirección electrónica con las funciones ADAS impulsa el crecimiento del segmento de vehículos semiautónomos

Según el nivel de automatización, el mercado se segmenta en vehículos semiautónomos (nivel 2/nivel 2+), vehículos altamente automatizados (nivel 3) y vehículos totalmente autónomos (nivel 4 y nivel 5).

Los vehículos semiautónomos dominan, ya que integran cada vez más la dirección electrónica con funciones ADAS, lo que respalda el despliegue de dirección por cable a corto plazo.

- Por ejemplo, en mayo de 2023, la Oficina de Estadísticas de Transporte de EE. UU. publicó “Ventas de automóviles y camionetas ligeras nuevas por niveles de automatización de la conducción”, que muestra que los sistemas de asistencia al conductor de nivel 0 a 2 dominan las ventas registradas.

Se espera que el segmento de vehículos totalmente autónomos (Nivel 4 y Nivel 5) crezca a una tasa compuesta anual del 8,5% durante el período previsto.

Por tecnología de actuación

Los actuadores electromecánicos dominan debido a su simplicidad y eficiencia

Sobre la base de la tecnología de actuación, el mercado se segmenta en actuadores basados en motores eléctricos,actuadores electrohidráulicosy actuadores puramente electromecánicos.

El segmento de actuadores electromecánicos domina el mercado debido a su menor complejidad y su fácil integración con la electrónica del vehículo en comparación con los sistemas híbridos.

- Febrero de 2025: El suministro de dirección por cable NIO ET9 de ZF incluye un actuador de volante y un actuador de mecanismo de dirección redundante con software, un enfoque de dirección electromecánico explícitamente impulsado por un actuador.

Se espera que el segmento de actuadores puramente electromecánicos crezca a una tasa compuesta anual del 7,2% durante el período previsto.

Por canal de ventas

El canal OEM domina a través de la integración a nivel de plataforma

Según el canal de ventas, el mercado se segmenta en OEM y Aftermarket.

Los fabricantes de equipos originales dominan el mercado, ya que la dirección por cable debe integrarse durante la etapa de diseño del vehículo para cumplir con los requisitos normativos y de seguridad.

- Por ejemplo, en octubre de 2025, Nexteer anunció su actuador de volante de accionamiento directo para dirección por cable, posicionándolo para las plataformas de próxima generación de los fabricantes de automóviles, lo que demuestra que los actuadores SbW se integran principalmente a través de programas de vehículos OEM.

Se espera que el segmento de posventa crezca a una tasa compuesta anual del 7,5% durante el período previsto.

Perspectivas regionales del mercado de actuadores de dirección por cable para automóviles

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Steer-by-Wire Actuator Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado de actuadores de dirección por cable para automóviles, debido a la alta producción de vehículos, la creciente adopción de tecnología y la fuerte presencia de proveedores de sistemas de dirección. Países como China, Japón y Corea del Sur están invirtiendo activamente en tecnología de dirección por cable para respaldar vehículos autónomos y semiautónomos y funciones de seguridad avanzadas. La creciente demanda de soluciones de dirección inteligentes en turismos, junto con la expansión de las capacidades de fabricación de productos electrónicos, continúa fortaleciendo la posición de la región en el mercado global.

- Por ejemplo, los fabricantes de automóviles japoneses y chinos están desarrollando activamente sistemas de dirección electrónica para respaldar las plataformas de vehículos de próxima generación.

América del norte

Se espera que América del Norte sea testigo de un crecimiento constante impulsado por la adopción temprana de tecnologías vehiculares avanzadas y una fuerte penetración de ADAS. Estados Unidos desempeña un papel clave debido a las pruebas activas de vehículos autónomos y la estrecha colaboración entre los fabricantes de equipos originales y los proveedores de tecnología. El creciente enfoque en los sistemas de dirección controlados electrónicamente respalda la expansión gradual del mercado de actuadores de dirección por cable para automóviles.

Europa

El crecimiento del mercado europeo está respaldado por la fabricación de vehículos premium y estrictas normas de seguridad de los vehículos. Los fabricantes de automóviles enfatizan las soluciones de dirección avanzadas para mejorar la dinámica de conducción e integrar funciones de automatización. Las sólidas capacidades de ingeniería y la presencia de proveedores refuerzan aún más la adopción de sistemas de dirección por cable para automóviles.

Resto del mundo

El resto del mundo muestra un crecimiento gradual a medida que la adopción del sistema de dirección por cable sigue limitada a importaciones de alta gama y programas piloto de automatización. A medida que los marcos regulatorios evolucionan y los costos disminuyen, se espera que surjan oportunidades a largo plazo en mercados seleccionados.

PAISAJE COMPETITIVO

Actores clave de la industria

La integración de sistemas, la colaboración OEM y la validación de seguridad definen la competencia

El panorama competitivo del mercado mundial de actuadores de dirección por cable para automóviles está actualmente conformado por un pequeño grupo de proveedores tecnológicamente avanzados con sólidas capacidades de integración de sistemas. Estas empresas operan en la intersección de hardware de dirección, software y unidades de control electrónico, lo que hace que una alta inversión en I+D sea un requisito competitivo fundamental. Los proveedores líderes se centran en ofrecer soluciones completas de sistemas de dirección por cable en lugar de componentes independientes.

Grandes actores como ZF Friedrichshafen AG y Nexteer Automotive aprovechan las relaciones a largo plazo con fabricantes de equipos originales globales para desarrollar conjuntamente plataformas de dirección para vehículos de próxima generación. La ventaja competitiva se construye mediante la participación temprana en programas de desarrollo de vehículos, lo que permite a los proveedores adaptar los actuadores y la lógica de control a las necesidades específicas de la plataforma. Este enfoque fortalece las barreras de entrada y refuerza las posiciones de los proveedores en todo el ecosistema global de dirección para automóviles.

Otra estrategia clave es la inversión en redundancia y validación de seguridad. Dado que la dirección por cable elimina el retroceso mecánico, los proveedores dan prioridad a los actuadores de doble motor, la integración de la fuente de alimentación de respaldo y los mecanismos de software a prueba de fallas. Estas características son cruciales para obtener aprobaciones regulatorias y ganarse la confianza de los OEM, particularmente para vehículos autónomos y semiautónomos. Las empresas también están alineando sus hojas de ruta de productos con ADAS y cronogramas de conducción automatizada para seguir siendo relevantes a medida que avanza la automatización de vehículos.

La expansión geográfica también juega un papel clave, ya que los proveedores fortalecen las capacidades de ingeniería y pruebas en Asia, Europa y América del Norte para respaldar los programas OEM globales. A medida que la adopción vaya más allá de los vehículos de lujo, la escala, la confiabilidad y la optimización de costos definirán cada vez más el éxito competitivo en el mercado de dirección por cable.

- Por ejemplo, en junio de 2024, ZF reforzó su cartera de componentes de dirección ampliando la producción de sistemas de chasis para satisfacer la demanda de los OEM de rótulas y varillajes de dirección duraderos.

LISTA DE EMPRESAS CLAVE DE ACTUADORES DE DIRECCIÓN POR CABLE PARA AUTOMOTRICES PERFILADAS

- ZF Friedrichshafen AG(Alemania)

- Nexteer Automotriz(A NOSOTROS.)

- Robert Bosch GmbH(Alemania)

- Corporación JTEKT (Japón)

- NSK Ltd. (Japón)

- Hitachi Astemo (Japón)

- Corporación Denso (Japón)

- Hyundai Mobi(Corea del Sur)

- Continental AG (Alemania)

- Schaeffler AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025: Nexteer presentó su actuador de volante de accionamiento directo (DD-HWA) para dirección por cable. La empresa lo posicionó para mejorar la sensación de dirección,embalajeflexibilidad e integración para vehículos definidos por software en niveles de conducción asistida y automatizada.

- Octubre de 2025:JTEKT anunció que su sistema de dirección por cable y la fuente de alimentación de respaldo Libuddy se instalaron en el Lexus RZ. El dispositivo de energía de alta resistencia al calor respalda la disponibilidad de la dirección como fuente de energía alternativa crítica para la seguridad.

- Septiembre de 2025:Schaeffler afirmó que está avanzando en la dirección por cable mediante el uso de un actuador de volante con retroalimentación de fuerza integrada. Presentó la tecnología como parte de su plataforma más amplia de integración de vehículos definida por software en el evento IAA Mobility.

- marzo 2025: Lexus presentó el nuevo RZ 2025, que presenta la primera aplicación de un sistema de dirección por cable. Lexus vinculó la actualización a mejoras en la participación en la conducción junto con actualizaciones más amplias del sistema BEV y mejoras de rendimiento.

- Febrero de 2025:ZF anunció el inicio de la producción en serie de dirección por cable con el ET9 de NIO. ZF suministra elvolanteactuador, un actuador redundante del mecanismo de dirección y software relacionado que elimina el vínculo mecánico entre la entrada de dirección y las ruedas.

COBERTURA DEL INFORME

El análisis del mercado global de actuadores de dirección por cable para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,0% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de actuador, propulsión, nivel de automatización, tecnología de actuación, canal de ventas y región |

|

Por tipo de actuador |

· Actuadores de cremallera de dirección · Actuadores de retroalimentación/sensación de la carretera · Actuadores de respaldo redundantes |

|

PorPropulsión |

· HIELO o Hatchback/Sedán o SUV o Vehículos comerciales ligeros (LCV) o Vehículos comerciales pesados (HCV) · Eléctrico o Hatchback/Sedán o SUV o Vehículos comerciales ligeros (LCV) o Vehículos comerciales pesados (HCV) |

|

Por Nivel de automatización |

· Vehículos semiautónomos (Nivel 2 / Nivel 2+) · Vehículos altamente automatizados (Nivel 3) · Vehículos totalmente autónomos (Nivel 4 y Nivel 5) |

|

PorTecnología de actuación |

· Actuadores basados en motores eléctricos · Actuadores electrohidráulicos · Actuadores puramente electromecánicos |

|

Por canal de ventas |

· OEM · Mercado posventa |

|

Por geografía |

· Norteamérica (por tipo de actuador, propulsión, nivel de automatización, tecnología de actuación, canal de ventas y país) o EE.UU. o Canadá o México · Europa (por tipo de actuador, propulsión, nivel de automatización, tecnología de actuación, canal de ventas y país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de actuador, propulsión, nivel de automatización, tecnología de actuación, canal de ventas y país) o China o India o Japón o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de actuador, propulsión, nivel de automatización, tecnología de actuación, canal de ventas y país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 234,7 millones de dólares en 2025 y se prevé que alcance los 392,9 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 78,4 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,0% durante el período previsto de 2026-2034.

El segmento de actuadores de cremallera de dirección lidera el mercado por tipo de actuador.

La creciente demanda de sistemas de dirección autónomos y controlados digitalmente son los factores clave que impulsan el mercado.

Bosch, ZF Friedrichshafen, Schaeffler y Nexteer se encuentran entre los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados