Tamaño del mercado de vehículos autónomos, participación y análisis de la industria, por nivel (L1, L2 y L3 y L4 y L5), por tipo de vehículo (turismos y vehículos comerciales) y pronóstico regional, 2026-2034

Perspectivas futuras del mercado de vehículos autónomos

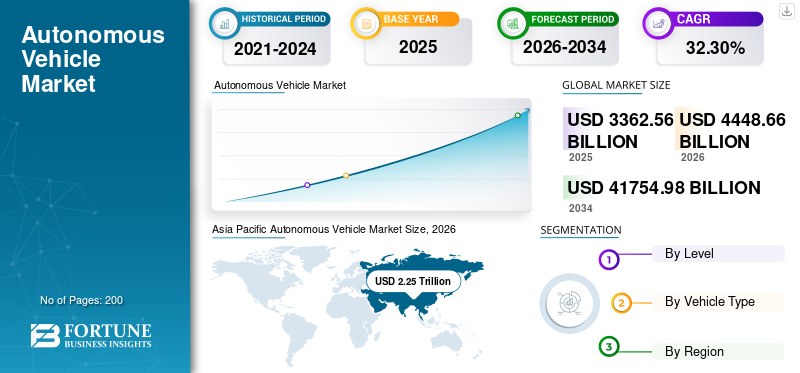

El tamaño del mercado mundial de vehículos autónomos se valoró en 3,36 billones de dólares en 2025 y se estima que aumentará de 4,44 billones de dólares en 2026 a 41,75 billones de dólares en 2034, lo que demuestra una tasa compuesta anual del 32,30% entre 2026-2034. Asia Pacífico dominó el mercado de vehículos autónomos con una cuota de mercado del 52,13% en 2025.

Un vehículo autónomo (AV), comúnmente conocido como vehículo autónomo o sin conductor, es un tipo de vehículo que es capaz de navegar y operar sin intervención humana. Estos vehículos utilizan una combinación de tecnologías y sensores avanzados para identificar su entorno, tomar decisiones y controlar su movimiento. Avances continuos en tecnologías de sensores, inteligencia artificialy el aprendizaje automático están impulsando mejoras en las capacidades de este tipo de vehículos. Estas tecnologías desempeñan un papel crucial en la mejora de la percepción, la toma de decisiones y la seguridad general de los sistemas autónomos.

Los avances continuos en inteligencia artificial, aprendizaje automático, tecnologías de sensores y conectividad desempeñan un papel fundamental en la mejora de las capacidades de los vehículos autónomos. Las mejoras en la percepción, la toma de decisiones y la confiabilidad general del sistema contribuyen al crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de vehículos autónomos

- Tamaño del mercado en 2025: 3,36 billones de dólares

- Tamaño del mercado en 2026: 4,44 billones de dólares

- Tamaño del mercado previsto para 2034: 41,75 billones de dólares

- CAGR: 32,30% de 2026 a 2034

- Asia Pacífico dominó el mercado de vehículos autónomos con una participación del 52,13%, generando 1,75 billones de dólares en 2025.

- El segmento de automatización L1, L2 y L3 tuvo la mayor participación de mercado en 2022.

- El segmento de turismos representó la parte dominante del mercado mundial en 2022.

Asia Pacífico

Asia Pacífico generó 1,75 billones de dólares en 2025 y se prevé que alcance los 2,32 billones de dólares en 2026

América del norte

América del Norte tenía una participación de mercado significativa, respaldada por el desarrollo avanzado de inteligencia artificial, programas de prueba de vehículos autónomos y ecosistemas tecnológicos sólidos.

Europa

Europa mantuvo una notable presencia en el mercado, impulsada por marcos regulatorios de apoyo y un creciente despliegue de vehículos autónomos de nivel 4.

A NOSOTROS.

Las pruebas de vehículos autónomos y las inversiones en movilidad están impulsando el crecimiento del mercado.

Japón

La innovación automotriz y las inversiones en conducción autónoma impulsan el crecimiento del mercado.

Leer más

Tendencias del mercado de vehículos autónomos

El creciente enfoque en las aplicaciones comerciales de los AV impulsa el crecimiento del mercado

Una de las tendencias actuales del mercado incluye el creciente enfoque en las aplicaciones comerciales de los AV. Varias empresas están cambiando su atención de los vehículos puramente de pasajeros a soluciones autónomas para logística, servicios de entrega y viajes compartidos. Por ejemplo, en diciembre de 2022, Baidu, Inc., una destacada empresa de inteligencia artificial basada en una sólida infraestructura de Internet, recibió autorización para realizar pruebas de vehículos autónomos en vías públicas sin ningún conductor humano u operador de seguridad dentro del vehículo.

Además, las colaboraciones y asociaciones estratégicas entre fabricantes de automóviles tradicionales, empresas de tecnología y nuevas empresas son cada vez más frecuentes, con el objetivo de aprovechar fortalezas complementarias y acelerar el desarrollo y la implementación de tecnologías autónomas. Esta tendencia refleja un reconocimiento del potencial de los vehículos autónomos para transformar diversas industrias más allá del transporte personal.

Factores de crecimiento del mercado de vehículos autónomos

El avance constante en la tecnología de los vehículos autónomos impulsa el crecimiento del mercado

Un factor clave que impulsa el crecimiento del mercado mundial de vehículos autónomos (AV) es el avance continuo de la tecnología. Los avances en inteligencia artificial, tecnologías de sensores y conectividad contribuyen a mejorar las capacidades de los vehículos autónomos, haciéndolos más seguros, más eficientes y cada vez más viables para una adopción generalizada. La innovación tecnológica sigue siendo una fuerza fundamental que impulsa el crecimiento y el desarrollo de la industria de los vehículos autónomos.

En junio de 2023, Minus Zero, una startup de inteligencia artificial (IA), reveló su vehículo totalmente autónomo que incorpora un conjunto de cámaras y sensores. El innovador vehículo conceptual zPod se creó utilizando conceptos tecnológicos, a saber, IA inspirada en la naturaleza (NIA) y Autonomía de visión verdadera (TVA).

Así, las empresas están enfocadas en el desarrollo e incorporación de las últimas tecnologías para producir vehículos de alta tecnología, confiables y seguros. Se espera que este factor impulse el crecimiento del mercado durante el período previsto.

FACTORES RESTRICTIVOS

La falta de un marco regulatorio estable puede obstaculizar el crecimiento del mercado

Un factor restrictivo clave en el mercado mundial de vehículos autónomos es la falta de marcos regulatorios claros y consistentes. La ausencia de regulaciones estandarizadas en todas las regiones crea incertidumbres y obstáculos para el despliegue generalizado de vehículos autónomos. Los desafíos regulatorios, incluidas las responsabilidades legales, los estándares de seguridad y los requisitos de cumplimiento, plantean obstáculos importantes y pueden frenar el progreso de la adopción de vehículos autónomos. A pesar de los rápidos avances, los vehículos autónomos todavía enfrentan desafíos tecnológicos. Las condiciones climáticas adversas, los entornos urbanos complejos y las situaciones únicas e impredecibles plantean dificultades para los sistemas autónomos actuales. Lograr la autonomía total en todos los escenarios de conducción sigue siendo un obstáculo importante.

En septiembre de 2023, el gobernador de California, Gavin Newsom, rechazó el proyecto de ley que exige la presencia de conductores humanos en camiones autónomos, una medida a la que se opusieron los líderes sindicales y los camioneros, quienes argumentaron que preservaría miles de puestos de trabajo en el estado. La legislación vetada, anunciada el viernes por la noche, tenía como objetivo prohibir que los camiones autónomos que pesen más de 10.000 libras (4.536 kilogramos), que abarcan vehículos desde furgonetas de reparto de UPS hasta grandes camiones, operen en la vía pública a menos que estén acompañados por un conductor humano.

Análisis de segmentación del mercado de vehículos autónomos

Por análisis de nivel

El enfoque en mejorar las capacidades de conducción existentes de los vehículos autónomos aumentó el crecimiento de los segmentos L1, L2 y L3

En términos de nivel, el mercado se divide en L1, L2, L3 y L4 y L5.

El segmento L1, L2 y L3 tuvo la mayor participación de mercado en 2022. El principal impulsor es la integración de tecnologías como sistemas de frenado automatizados, asistencia para mantenerse en el carril ycontrol de crucero adaptativo, mejorando la seguridad, la comodidad y la experiencia de conducción general del vehículo.

La atención se centra en mejorar las capacidades de conducción existentes en lugar de lograr una autonomía total, haciendo que estas características sean más accesibles en los vehículos modernos, lo que alimenta su demanda. En septiembre de 2023, durante la IAA Mobility 2023 en Múnich, Mobileye y Valeo revelaron una nueva alianza para proporcionar radares de imágenes de primera línea definidos por software para funciones ADAS y AD en vehículos de próxima generación.

Se considera que el segmento L4 y L5 se encuentra en etapa de desarrollo. Los gobiernos y las empresas están explorando aplicaciones comerciales de niveles de automatización, como L4 y L5, para incorporarlos en vehículos y camiones de reparto. Estas aplicaciones tienen el potencial de transformar industrias, reducir los costos operativos y aumentar la eficiencia en la logística y el transporte. En agosto de 2023, San Francisco inició un servicio de transporte autónomo, poco menos de una semana después de que la aprobación regulatoria en California ampliara el uso de robotaxis a pesar de las crecientes preocupaciones sobre el tráfico y la seguridad.

Por análisis de tipo de vehículo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El aumento de los servicios de transporte privado contribuye a la expansión del segmento de vehículos de pasajeros

Según el tipo de vehículo, el mercado se divide en dos subsegmentos:turismosy vehículos comerciales.

El segmento de turismos tuvo una cuota de mercado dominante de vehículos autónomos en 2022. El aumento de los servicios de transporte compartido y de transporte privado contribuyó a la integración de tecnologías autónomas en los turismos. Las empresas están explorando y utilizando vehículos autónomos para servicios de transporte bajo demanda, mejorando la experiencia general de los pasajeros. En julio de 2023, Volkswagen describió su iniciativa estratégica para introducir vehículos autónomos o de conducción autónoma diseñados para servicios de transporte y entrega de mercancías en Austin, Texas, con el lanzamiento previsto para 2026.

Elvehículos comercialesSe espera que el segmento crezca con la CAGR más alta durante el período de pronóstico. Varias empresas de transporte y logística participan en la inculcación de vehículos autónomos en el sector del transporte y la logística para aumentar la eficiencia operativa y la seguridad.

Por ejemplo, en julio de 2023, Kodiak Robotics, Inc., una destacada empresa de transporte autónomo, se inscribió en el programa de Estándar de Inspección Mejorada (Inspecciones Mejoradas) de Vehículos Motorizados Comerciales (CMV) de la Commercial Vehicle Safety Alliance (CVSA). Este programa permite que los camiones autónomos se sometan a una autorización previa para inspecciones en carretera, lo que aumenta el crecimiento del mercado.

PERSPECTIVAS REGIONALES

Este mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Autonomous Vehicle Market Size, 2026 (USD Trillion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La presencia de empresas líderes en la región impulsa el crecimiento del mercado de Asia Pacífico

Asia Pacífico

Asia Pacífico dominó el mercado con una valoración de 1752,74 mil millones de dólares en 2025 y 2318,88 mil millones de dólares en 2026. El mercado de vehículos autónomos de Asia Pacífico dominó el mercado global en 2022. La región es una importante potencia manufacturera para la industria automotriz. La presencia de fabricantes de automóviles y empresas de tecnología líderes en la región fomenta la innovación y la integración de funciones autónomas en los vehículos.

Por ejemplo, en 2022, según el Departamento de Vehículos Motorizados de California, entre las 40 empresas autorizadas para realizar pruebas de vehículos automatizados en California, 10 eran empresas con sede en China, lo que representa una proporción mayor que cualquier otra nación extranjera. Después de China, Alemania, Israel y Japón tienen cada uno dos empresas autorizadas en el estado. Finaliza el 30 de noviembrethA partir del mes de enero de 2022, estas empresas afiliadas a China operaron colectivamente 124 vehículos automatizados en California, cubriendo una distancia total de 438,379 millas.

América del norte

El mercado norteamericano de vehículos autónomos representó una participación significativa en 2022. América del Norte, particularmente Estados Unidos, es un centro de innovación tecnológica. La región alberga varios establecimientos tecnológicos e instituciones de investigación líderes que participan activamente en el avance de tecnologías, incluidos sensores, inteligencia artificial y conectividad. En octubre de 2023, Austin albergó aproximadamente 125 vehículos autónomos, según informó el Departamento de Transporte y Obras Públicas de la ciudad.

Europa

El mercado europeo de vehículos autónomos tuvo una participación significativa en 2022. El enfoque proactivo de varios países europeos en la creación de marcos regulatorios para apoyar el despliegue de vehículos automatizados impulsa el crecimiento del mercado en la región. Por ejemplo, en julio de 2021, Alemania permitió vehículos sin conductor basados en tecnologías de automatización de nivel 4. La ley permite vehículos autónomos sin conductor dentro de zonas específicas bajo "supervisión técnica", donde un respaldo humano remoto puede intervenir en situaciones críticas.

Resto del mundo

El resto del mundo tuvo una participación de mercado destacada en 2022. El aumento de los servicios de viajes compartidos en América Latina ha aumentado el interés en los vehículos autónomos para los servicios de movilidad. Las empresas que exploran soluciones autónomas de viajes compartidos están preparadas para impulsar el crecimiento del mercado en la región.

Lista de empresas clave en el mercado de vehículos autónomos

La capitalización y el enfoque en I+D por parte de los actores clave del mercado impulsan la ventaja competitiva

Los actores clave del mercado ofrecen una amplia gama de AV y sus servicios. Estas empresas también están aprovechando las actividades de I+D para centrarse en la mejora de la tecnología. Algunos de los principales actores incluyen Waymo, Tesla, Inc. y Cruise (General Motors), entre otros. Tesla es conocida por suvehículos eléctricosy tiene una fuerte presencia en el espacio de la conducción autónoma. Los vehículos de la compañía están equipados con el sistema Autopilot patentado de la compañía, que proporciona funciones avanzadas de asistencia al conductor y apunta a capacidades totales de conducción autónoma.

Lista de empresas clave perfiladas:

- Waymo (Estados Unidos)

- Tesla, Inc. (EE. UU.)

- Crucero (General Motors) (EE. UU.)

- Innovación Aurora(A NOSOTROS.)

- Apto(Irlanda)

- Uber ATG (EE. UU.)

- Nuro (Estados Unidos)

- Baidu Apolo (China)

- Mobileye (Intel) (Israel)

- Zoox (Amazonas)(A NOSOTROS.)

- Valeo(Francia)

- Grupo de conducción autónoma Yandex (Rusia)

- Volvo Car Corporation (Alemania)

- Hyundai (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2023 –Uber forjó una asociación con Waymo, la empresa de automóviles autónomos de la empresa matriz de Google, Alphabet. Phoenix se ha convertido en la ciudad inaugural donde Uber ha introducido oficialmente el acceso a los coches autónomos de Waymo. Los vehículos Waymo son responsables de proporcionar los viajes autónomos que ofrece Uber y el precio de estos viajes es consistente con los viajes en automóvil tradicionales proporcionados por Uber.

- Agosto 2023 –Baidu, Inc. declaró la extensión de su plataforma de transporte autónomo, Apollo Go, para abarcar el Aeropuerto Internacional Wuhan Tianhe, ampliando el alcance de su servicio de automóviles sin conductor.

- Mayo 2023–Valeo y DiDi Conducción Autónoma firmaron un pacto estratégico de colaboración e inversión. Valeo invertirá en la conducción autónoma de DiDi y el esfuerzo de colaboración entre las dos entidades se centra en la creación de soluciones de seguridad inteligentes para los robotaxis L4.

- diciembre 2022 –Apple revisó sus objetivos de conducción autónoma para el próximo vehículo eléctrico y optó por retrasar la fecha de lanzamiento prevista del vehículo aproximadamente un año, hasta 2026.

- Octubre 2022 –Ford optó por desarrollar internamente tecnología de conducción automatizada de nivel inferior en lugar de colaborar con Argo en el desarrollo de tecnología de vehículos autónomos. La tecnología diseñada para los vehículos por Argo carecía de volantes, frenos o pedales de acelerador (conocida como tecnología L4).

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 32,3% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por nivel

|

|

Por tipo de vehículo

|

|

|

Por geografía

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 3,36 billones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 32,3% durante el período previsto (2026-2034).

Por niveles, el segmento L1, L2 y L3 dominó el mercado global en 2025.

El tamaño del mercado de vehículos autónomos de Asia Pacífico ascendió a 2,25 billones de dólares en 2026.

Los avances constantes en la tecnología de los vehículos autónomos impulsan el crecimiento del mercado.

Algunos de los principales actores incluyen Waymo, Tesla, Inc. y Cruise (General Motors), entre otros.

La región de Asia Pacífico lideró el mercado en 2026.

La falta de un marco regulatorio estable dificulta el despliegue de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados