Tamaño del mercado de camiones autónomos, participación y análisis de la industria, por nivel de autonomía (nivel 1, nivel 2, nivel 3 y nivel 4), por tipo de propulsión (motor IC y eléctrico), por tipo de camión (camiones livianos, camiones medianos y camiones pesados), por industria (fabricación, construcción y minería, bienes de consumo, militar y otros) y pronósticos regionales, 2026-2034

Tamaño del mercado de camiones autónomos y perspectivas futuras

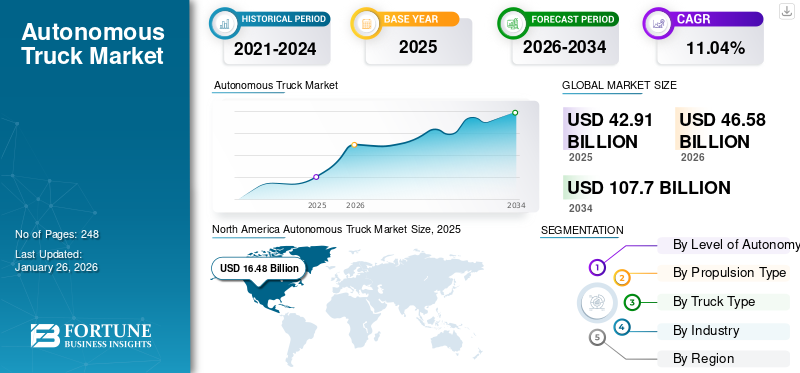

El tamaño del mercado mundial de camiones autónomos se valoró en 42,91 mil millones de dólares en 2025 y se prevé que crezca de 46,58 mil millones de dólares en 2026 a 107,7 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,04% durante el período previsto. América del Norte dominó el mercado global con una participación del 38,4% en 2025.

Los camiones autónomos, también conocidos como camiones autónomos, son vehículos comerciales que utilizan tecnologías avanzadas como inteligencia artificial, sensores y GPS para operar sin intervención humana. Estos camiones emplean una combinación de cámaras, radar,LiDARy sensores ultrasónicos para navegar y responder a su entorno. Su objetivo es mejorar la seguridad, la eficiencia y la productividad en la logística mediante la automatización de tareas como entregas de larga distancia y operaciones de patio. Pueden operar en varios niveles de autonomía, desde asistencia parcial hasta automatización total, dependiendo de la tecnología y el marco regulatorio.

El crecimiento del mercado mundial de camiones autónomos está siendo testigo de avances significativos impulsados por innovaciones tecnológicas y presiones de la industria, como la escasez de conductores y el aumento de las demandas de entrega. Estos camiones aprovechan la inteligencia artificial (IA) y la informática de alto rendimiento para mejorar la seguridad y la eficiencia en la logística. Los actores clave están invirtiendo fuertemente en investigación y desarrollo para escalar soluciones autónomas, centrándose en operaciones de larga distancia donde vehículos autónomospuede ofrecer beneficios sustanciales.

El mercado implica colaboraciones entre desarrolladores de tecnología, fabricantes de camiones y proveedores de logística para superar desafíos técnicos y consideraciones operativas. Están preparados para transformar el sector logístico mejorando la eficiencia operativa y reduciendo los costos. Los principales actores del mercado incluyen Waymo, Aurora Innovation, TuSimple, Embark Trucks, Kodiak Robotics, Daimler Trucks y Volvo Automobiles. Estas empresas lideran la industria con plataformas avanzadas impulsadas por IA, pruebas exhaustivas en el mundo real y asociaciones estratégicas con gigantes de la logística y la fabricación de camiones. Sus innovaciones se centran en la seguridad, la escalabilidad y la eficiencia, lo que los posiciona a la vanguardia de la revolución del transporte autónomo de mercancías.

La pandemia de COVID-19 aceleró el interés en este tipo de camiones, ya que puso de relieve la necesidad de sistemas logísticos eficientes y fiables. Durante la pandemia, se observó que los vehículos autónomos eran una posible solución para abordar la escasez de mano de obra y mantener la continuidad de la cadena de suministro. Por ejemplo, empresas como TuSimple y PlusAI continuaron con sus esfuerzos de implementación y prueba de camiones autónomos, demostrando la resistencia de la tecnología autónoma en condiciones difíciles. Este impulso ha continuado después de la pandemia, con inversiones continuas en tecnología de camiones autónomos para satisfacer la creciente demanda de soluciones logísticas eficientes.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de camiones autónomos

Los rápidos avances tecnológicos y las asociaciones estratégicas entre fabricantes de equipos originales, empresas de tecnología y empresas de logística son tendencias del mercado

Estas colaboraciones tienen como objetivo acelerar el desarrollo y la implementación de soluciones de transporte autónomo, mejorando la eficiencia operativa y abordando desafíos como la escasez de mano de obra y los problemas de seguridad. En enero de 2025, Aurora Innovation anunció una asociación fundamental con Nvidia y Continental para avanzar en la tecnología de camiones autónomos. Esta colaboración implica la integración de la plataforma informática DRIVE Thor de Nvidia y el sistema operativo automotriz DriveOS en el sistema de conducción autónoma de Aurora. Está previsto que Continental comience la producción en masa de este sistema integrado para 2027, lo que facilitará el despliegue generalizado de camiones autónomos. Aurora, que ya colabora con fabricantes de camiones como PACCAR y Volvo, planea lanzar su servicio de transporte sin conductor en Texas en abril de 2025.

- En febrero de 2025, Waabi, una empresa de tecnología de conducción autónoma, se asoció con la unidad de sistemas sin conductor de Volvo para desarrollar grandes camiones autónomos. Esta colaboración implica la integración del sistema de controlador virtual de Waabi, que combinasensoresy hardware informático, en camiones autónomos Volvo VNL producidos en la fábrica de Volvo en Dublin, Virginia. Waabi planea lanzar pilotos comerciales en Texas dentro de cuatro años a través de una asociación con Uber Freight. Esta iniciativa tiene como objetivo abordar la escasez de conductores y reducir los costos operativos ampliando las horas de funcionamiento de los camiones.

De manera similar, en enero de 2025, Aurora Innovation anunció una asociación con Nvidia y Continental para implementar camiones sin conductor a escala. La colaboración planea integrar el sistema en un chip Drive Thor de Nvidia en los sistemas de conducción autónoma SAE Nivel 4 de Aurora, y se espera que la producción en masa por parte de Continental comience en 2027. Las pruebas de prototipos comenzarán en los próximos meses, con el objetivo de mejorar la seguridad y la eficiencia de las operaciones de transporte autónomo.

La actual megatendencia mundial de la electrificación del automóvil también está influyendo en el crecimiento del mercado. La creciente demanda de productos libres de emisionesvehículos comercialesSe prevé que con funciones avanzadas de seguridad y asistencia al conductor para operaciones eficientes de transporte por carretera, logística y cadena de suministro en las principales industrias impulse el crecimiento del mercado. Las principales economías, como China, la Unión Europea y Estados Unidos, están aplicando regulaciones estrictas para el control de emisiones de los automóviles. Por ejemplo, en noviembre de 2022, la Unión Europea introdujo un nuevo estándar de emisiones llamado Euro VII. Según la nueva norma, para 2035, se prevé que las emisiones de óxido nítrico (NOx) de automóviles y furgonetas se reducirán en un 35 % y las de autobuses y camiones en un 56 % en comparación con Euro VI.

Por lo tanto, se prevé que el aumento de las ventas de camiones eléctricos de nueva generación con un nivel significativo de autonomía impulse el crecimiento del mercado en los próximos años. Además, también se prevé que el enfoque de los administradores de flotas en implementar una flota de camiones autónomos libres de emisiones para reducir los costos operativos y mejorar la eficiencia acelere la demanda de camiones autónomos en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

La búsqueda de una mayor eficiencia del combustible y los consiguientes ahorros de costos está impulsando el crecimiento del mercado

La tecnología de transporte autónomo ofrece el potencial de optimizar los comportamientos de conducción, reducir el consumo de combustible y reducir los gastos operativos, lo que la convierte en una solución atractiva para las empresas de logística y transporte de todo el mundo. Los camiones autónomos están equipados con sensores avanzados, inteligencia artificial yaprendizaje automáticoalgoritmos que permiten un control preciso sobre la aceleración, el frenado y la velocidad. Esta precisión conduce a patrones de conducción más suaves, minimizando el consumo innecesario de combustible.

Un estudio realizado por la Escuela de Ingeniería Jacobs de la Universidad de California en San Diego en colaboración con TuSimple, una empresa de transporte autónomo, reveló que los camiones autónomos pueden reducir el consumo de combustible en al menos un 10 % en comparación con los camiones tradicionales operados manualmente. El estudio destacó que las mejoras más significativas en la eficiencia del combustible se produjeron a velocidades más bajas, donde las condiciones de conducción complejas se benefician más de los sistemas de control autónomo.

Estos hallazgos subrayan el potencial de estos camiones para generar ahorros sustanciales de combustible, particularmente en entornos urbanos con tráfico frecuente de paradas y arranques. Al mantener velocidades óptimas y reducir los comportamientos de conducción agresivos, estos camiones pueden lograr una mejor economía de combustible, lo que impacta directamente en los resultados de los operadores de flotas.

La reducción del consumo de combustible se traduce en ahorro de costes y contribuye a una disminución de las emisiones de gases de efecto invernadero. El estudio de TuSimple estimó que si todos los camiones medianos y pesados de EE. UU. adoptaran su tecnología autónoma, se podría generar un ahorro de aproximadamente 4 mil millones de galones de combustible al año, lo que equivale a 10 mil millones de dólares en reducciones de costos. Además, este cambio podría conducir a una reducción de 42 millones de toneladas métricas de emisiones de CO₂ por año, mitigando significativamente el impacto ambiental de la industria del transporte por carretera.

Además del ahorro de combustible, los camiones autónomos pueden reducir los costos de mantenimiento. Los patrones de conducción precisos y controlados reducen el desgaste de los componentes del vehículo, extendiendo su vida útil y disminuyendo la frecuencia de las reparaciones. Los sistemas de mantenimiento predictivo, integrados en vehículos autónomos, pueden monitorear el estado de varios componentes en tiempo real, lo que permite intervenciones oportunas antes de que problemas menores debidos a errores humanos se conviertan en problemas mayores. Este enfoque proactivo del mantenimiento mejora la confiabilidad del vehículo y reduce el tiempo de inactividad, lo que contribuye aún más a la eficiencia operativa.

RESTRICCIONES DEL MERCADO

El entorno regulatorio para los camiones autónomos es un factor crítico que influye en la trayectoria de la industria

Los desafíos regulatorios surgen de preocupaciones de seguridad, posibles desplazamientos laborales y problemas de seguridad nacional, lo que crea una barrera multifacética para la adopción generalizada de la tecnología de transporte autónomo. En EE. UU., los estados individuales han adoptado diversos enfoques para regular los camiones autónomos, que a menudo reflejan prioridades e inquietudes locales. California, un estado fundamental para la innovación tecnológica, ha estado a la vanguardia de este discurso regulatorio.

Por ejemplo, en septiembre de 2023, el Senado del estado de California aprobó el Proyecto de Ley 316 de la Asamblea, que exige que un operador humano capacitado en seguridad esté presente en vehículos pesados autónomos que operen en vías públicas. Esta legislación prohíbe efectivamente los camiones autónomos sin conductor, lo que subraya la postura cautelosa del estado a la hora de eliminar la supervisión humana de las operaciones de vehículos pesados. Los defensores del proyecto de ley, incluidos sindicatos como los Teamsters, argumentan que tales medidas son esenciales para garantizar la seguridad pública y proteger los empleos. Por el contrario, las partes interesadas de la industria sostienen que estas regulaciones gubernamentales podrían sofocar la innovación y retrasar el despliegue de tecnologías autónomas potencialmente más seguras.

En respuesta a estos avances legislativos, el Departamento de Vehículos Motorizados de California (DMV) emitió un proyecto de reglamento en agosto de 2024, que describe un marco para la operación de dichos camiones en las carreteras. Estas reglas propuestas inicialmente requieren la presencia de conductores de seguridad para operaciones de vehículos autónomos tanto livianos como pesados. El enfoque del DMV apunta a equilibrar la innovación con la seguridad, permitiendo la integración gradual de dichos camiones en la infraestructura de transporte del estado y al mismo tiempo abordando las preocupaciones públicas y legislativas.

Oportunidades de mercado

La transformación de la logística de larga distancia a través de operaciones autónomas de centro a centro crea oportunidades de crecimiento

Este modelo, en el que camiones autónomos manejan rutas de autopista entre centros logísticos y conductores humanos gestionan la entrega en la primera y última milla, está ganando terreno rápidamente. Las operaciones de centro a centro permiten una adopción incremental, aprovechando entornos controlados y geocercados para maximizar la seguridad y la eficiencia operativa. Empresas como Kodiak Robotics, Aurora Innovation y Gatik ya están probando o implementando camiones autónomos en estas rutas en EE. UU., mientras que Inceptio Technology de China entregó recientemente 400 camiones pesados autónomos a ZTO Express, lo que destaca la adopción comercial a gran escala.

Este cambio aborda desafíos persistentes, como la escasez de conductores y el aumento de los costos laborales, al tiempo que optimiza la utilización de la flota y reduce los tiempos de tránsito. Los camiones autónomos también mejoran la confiabilidad de la cadena de suministro, como lo demuestran las pruebas exitosas en Alemania y la ampliación de las operaciones en la logística de los campos petroleros de EE. UU. Los gobiernos están apoyando estos desarrollos a través de regulaciones en evolución que permiten pruebas y despliegue, como los programas piloto del Departamento de Transporte de EE. UU. y el marco regulatorio proactivo de China. A medida que la automatización continúa redefiniendo la logística, el transporte autónomo de centro a centro se destaca como una oportunidad escalable, que ahorra costos y aumenta la eficiencia para el futuro de la industria.

Desafíos del mercado

La fragmentación regulatoria y las barreras de cumplimiento se consideran un desafío crítico.

El desafío más crítico para el mercado global de camiones autónomos es la fragmentación regulatoria, que crea estándares de seguridad inconsistentes, retrasa la implementación y aumenta los costos de cumplimiento. Por ejemplo, Estados Unidos carece de un marco federal unificado, y estados como California y Texas adoptan normas divergentes. Los retrasos en la expansión de Waymo en 2025 en el norte de California debido a la oposición de los gobiernos locales ejemplifican cómo las regulaciones fragmentadas alteran la escalabilidad. De manera similar, los estados miembros de la UE aplican diferentes interpretaciones sobre la seguridad de los vehículos autónomos, lo que complica las operaciones transfronterizas. Fabricantes como Aurora y Kodiak Robotics deben sortear estas disparidades y al mismo tiempo cumplir con las directrices en evolución de organismos como la NHTSA y la FMCSA.

En China, a pesar de las políticas proactivas que apoyan el transporte autónomo de mercancías, los programas piloto regionales enfrentan retrasos debido a infraestructuras y procesos de aprobación desiguales. Las actualizaciones recientes incluyen los programas piloto de 2024 de la FMCSA para camiones autónomos, pero persisten lagunas en los marcos de responsabilidad y los estándares de ciberseguridad. Los avances tecnológicos, como los camiones pesados autónomos de Geely en China y los sistemas centrados en carreteras de Embark Trucks, están superando la armonización regulatoria. Sin una estandarización global, los fabricantes enfrentan costosas adaptaciones y un acceso limitado al mercado. Por ejemplo, los camiones autónomos de Daimler cumplen con protocolos de seguridad específicos de la UE, pero requieren rediseños para las operaciones en Estados Unidos. Resolver este desafío exige esfuerzos políticos coordinados, como la próxima legislación de la UE sobre vehículos autónomos para 2025 y las propuestas bipartidistas de Estados Unidos para la supervisión federal. Hasta entonces, la incertidumbre regulatoria sigue siendo el principal obstáculo para la adopción generalizada.

Análisis de segmentación

Por nivel de autonomía

La creciente demanda de camionetas pickup dominará la adopción de camionetas de nivel 1

Por nivel de autonomía, el mercado se segmenta en nivel 1, nivel 2, nivel 3 y nivel 4.

El segmento de nivel 1 representará el 87,99% de la participación de mercado en 2026. La demanda de camionetas equipadas con funciones de conducción semiautónoma, como asistencia básica de estacionamiento y advertencia de cambio de carril, está aumentando en los EE. UU. Además, las muertes relacionadas con camiones han seguido aumentando, específicamente en Europa, China e India, lo que impulsó la adopción de camiones automatizados de nivel 1. Por lo tanto, es probable que estos factores aumenten el crecimiento de este segmento.

El nivel 3 tiene una tasa de crecimiento considerable, ya que los camiones autónomos pueden gestionar la mayoría de las tareas de conducción de forma independiente, pero requieren intervención humana en determinadas condiciones, lo que lo convierte en un segmento de mercado en crecimiento. Los programas piloto exitosos y los desarrollos regulatorios favorables impulsan el crecimiento de este segmento. En 2023, Daimler Trucks, en colaboración con Torc Robotics, anunció planes para implementar camiones Freightliner Cascadia autónomos de nivel 3 en estados seleccionados de EE. UU., aprovechando sistemas de sensores avanzados yinteligencia artificialpara navegar en entornos de conducción complejos.

Las pruebas de camiones de nivel 4 en vías públicas, especialmente en Estados Unidos y Alemania, han aumentado considerablemente en los últimos años. Además, varios fabricantes, como Volvo, Navistar y Ford, están eludiendo el nivel 3 de automatización y centrándose en desarrollar camiones sin conductor de nivel 4. Se espera que el creciente enfoque de los principales fabricantes de automóviles en el desarrollo e implementación de tecnología autónoma en vehículos impulse aún más el crecimiento de la industria. Por lo tanto, se prevé que el segmento de nivel 4 muestre un crecimiento significativo en el mercado durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de propulsión

El segmento de motores IC dominará gracias a una sólida infraestructura de abastecimiento de combustible establecida

Por tipo de propulsión, el mercado se clasifica en motor IC y eléctrico.

Se espera que el segmento de motores IC represente el 93,34% del mercado en 2026. La durabilidad y confiabilidad de los camiones ICE los hacen adecuados para operaciones de larga distancia en diversos terrenos y climas. Si bien la industria avanza gradualmente hacia la electrificación, el dominio actual de los camiones autónomos ICE garantiza un movimiento estable y continuo de mercancías, sosteniendo así la cadena de suministro global y contribuyendo a la participación de mercado durante este período de transición.

Elcamión eléctricoSe espera que el segmento muestre la CAGR más rápida del 8,70% en el mercado debido a la introducción de estrictas regulaciones de emisiones, particularmente en los EE. UU. y Europa. Por ejemplo, el Acuerdo Verde de la Unión Europea tiene como objetivo reducir significativamente las emisiones de carbono para 2030, fomentando el cambio hacia el sector del transporte eléctrico. Los fabricantes de equipos originales están respondiendo con innovadores modelos de camiones eléctricos autónomos. El Semi de Tesla, equipado con capacidades de conducción autónoma, ha sido adoptado por empresas como PepsiCo para reducir su huella de carbono.

Por tipo de camión

Los camiones pesados ganarán tracción ante la creciente escasez de conductores

Por tipo de camión, el mercado se clasifica en camiones ligeros, camiones medianos y camiones pesados.

Se prevé que el segmento de camiones pesados exhiba una CAGR alta del 13,40% debido a la continua escasez de conductores, particularmente en los EE. UU. Empresas como TuSimple, Daimler Trucks y Volvo han estado al frente de las pruebas de camiones totalmente autónomos. En diciembre de 2023, TuSimple completó un recorrido de carga totalmente autónomo de 80 millas en Texas sin un conductor de seguridad humano, lo que marcó un hito en el despliegue de camiones de nivel 4.

Se prevé que el segmento de camiones ligeros tenga una participación de mercado dominante del 73,42% en 2026, debido a la creciente demanda de soluciones de entrega de última milla, logística urbana y crecimiento del comercio electrónico. Empresas como Gatik y Nuro han lanzado múltiples programas piloto en EE. UU. y Canadá, asociándose con minoristas como Walmart para optimizar el transporte autónomo de mercancías en áreas urbanas. En 2023, Walmart amplió su asociación con Gatik, implementando entregas sin conductor de media milla en Texas y Arkansas. De manera similar, el vehículo autónomo R3 de Nuro se ha implementado en California y Arizona para la entrega automatizada de comestibles y paquetes.

Por industria

La demanda de camiones automatizados aumentará en la logística y el transporte de productos FMCG

Por industria, el mercado se clasifica en manufactura, construcción y minería, bienes de consumo, militar y otros.

Se espera que el segmento de bienes de consumo represente el 34,3% del mercado en 2026 y es probable que continúe su dominio durante todo el período previsto. La creciente demanda de diversos usuarios finales en el mercado de materias primas y productos terminados está provocando una mayor frecuencia de entregas logísticas en varias regiones. Esto ha llevado a una demanda de transporte eficiente de productos de bienes de consumo, junto con la creciente adopción de plataformas de comercio electrónico después de la pandemia. Se espera que esto impulse el crecimiento del segmento durante el período de pronóstico.

También se prevé que el segmento de construcción y minería sea testigo de la CAGR más alta del 12,00% durante el período previsto. Las principales empresas mineras de Australia, Estados Unidos y Europa se centran en utilizar camiones totalmente autónomos para sus actividades mineras con el fin de eliminar víctimas y abordar la escasez de trabajadores calificados en las economías desarrolladas. También se espera que los segmentos manufacturero y militar experimenten una tasa de crecimiento considerable en el futuro. Este crecimiento está impulsado por la necesidad de mejorar la eficiencia del transporte, apoyar misiones militares de alto riesgo y reducir el riesgo para las tropas de combate en operación. Los sectores militar, manufacturero y otros con un crecimiento significativo están adoptando cada vez más estos camiones para operaciones logísticas y en el campo de batalla.

Perspectivas regionales del mercado de camiones autónomos

Avances tecnológicos para impulsar el crecimiento del mercado de América del Norte

Regionalmente, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Autonomous Truck Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 16,48 mil millones de dólares en 2025, lo que representa una participación del 38,40%, y se espera que alcance los 17,57 mil millones de dólares en 2026, lo que también está invirtiendo fuertemente en transporte autónomo, con Loblaw Companies desplegando camiones de nivel 2 y 3 para logística de larga distancia. El dominio de la región en el mercado se ve impulsado por la alta adopción tecnológica, el apoyo gubernamental y la creciente demanda de soluciones de transporte de carga sin conductor. El mercado regional se caracteriza por la presencia de varias startups, como Embark Trucks y Waymo, que han acelerado la adopción de camiones altamente automatizados en las operaciones de carga. Por ejemplo, en abril de 2023, Aurora, una de las principales empresas de tecnología de conducción autónoma, anunció sus planes de implementar un servicio de transporte autónomo de camiones entre Dallas y Houston para probar sus servicios autónomos de transporte de carga. Varias empresas y nuevas empresas importantes están desarrollando activamente tecnologías de transporte autónomo y realizando pruebas en América del Norte. Están invirtiendo en sensores avanzados, algoritmos de inteligencia artificial y conectividad para permitir que estos vehículos naveguen por carreteras y realicen diversas tareas de forma autónoma.

Se prevé que el mercado estadounidense alcance los 16,68 mil millones de dólares para 2026, está experimentando una rápida expansión, impulsada por los avances en inteligencia artificial, tecnología de sensores y una fuerte demanda de soluciones logísticas eficientes. Los camiones autónomos de servicio pesado dominan el sector principalmente debido a su idoneidad para el transporte de mercancías de larga distancia y su importante potencial de ahorro de costes. En 2024, el volumen del mercado de automóviles y camiones autónomos de EE. UU. alcanzó aproximadamente 100.890 unidades, con proyecciones de superar los 4 millones de unidades para 2034. Los principales actores como Tesla, Volvo y Paccar están invirtiendo en I+D, mientras que las iniciativas gubernamentales de apoyo y las regulaciones en evolución están acelerando la adopción y la innovación.

Asia Pacífico

El mercado de Asia Pacífico representó 11,27 mil millones de dólares en 2025, lo que representa el 26,26% de la industria global, y se espera que alcance los 13,19 mil millones de dólares en 2026 y se espera que exhiba la CAGR más rápida durante el período previsto debido a la introducción de normas de seguridad vial por parte de varios países y el rápido avance de los vehículos autónomos en Japón y China, principalmente para camiones de reparto y minería de última milla. China, Japón, Corea del Sur y Singapur están invirtiendo activamente en la investigación y el desarrollo de tecnologías de vehículos autónomos, incluidos los camiones autónomos. Reconocen los beneficios potenciales de estos vehículos en términos de mayor eficiencia, reducción de costos y mejores operaciones logísticas. En China, por ejemplo, el gobierno ha identificado los vehículos autónomos, incluidos los camiones autónomos, como una industria estratégica. Se ha fijado objetivos ambiciosos para convertirse en un líder mundial en tecnología de conducción autónoma. Empresas chinas, como TuSimple, Pony.ai y FAW, ya están realizando pruebas y desarrollando soluciones de transporte autónomo. Se prevé que el mercado de Japón alcance los 12.400 millones de dólares en 2026, el mercado de China alcance los 15.060 millones de dólares en 2026 y el mercado de la India alcance los 13.290 millones de dólares en 2026.

Europa

En 2025, Europa generó 14.810 millones de dólares, lo que contribuyó con el 34,52 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 15.420 millones de dólares en 2026. El mercado en Europa se caracteriza por iniciativas, como el proyecto ENSEMBLE, financiado por la UE, que tiene como objetivo implementar pelotones de camiones multimarca (automatización de nivel 3) en Europa durante los próximos tres años para mejorar la seguridad del tráfico y el ahorro de combustible. Además, el rigor de las normas de seguridad es mayor en esta región que en otras regiones, como el asistente de mantenimiento de carril (LKA) y los sistemas avanzados de frenado de emergencia, que son obligatorios para todos los camiones en esta región desde 2015. Estos factores están impulsando el crecimiento del mercado en Europa. Se prevé que el mercado del Reino Unido alcance los 500 millones de dólares en 2026, mientras que el mercado de Alemania alcanzará los 4280 millones de dólares en 2026, y es probable que Francia represente 4000 millones de dólares en 2025.

Resto del mundo

El resto del mundo representó 350 millones de dólares en 2025, lo que representa el 0,82 % de la cuota de mercado mundial, y se prevé que alcance los 400 millones de dólares en 2026. Se estima que el resto del mundo, que abarca América del Sur, Oriente Medio y los países africanos, alcanzará los 350 millones de dólares en 2025 y se espera que sea testigo de una CAGR considerable en los próximos años debido al enfoque de los gobiernos en la creación de una economía basada en el conocimiento, el desarrollo humano capital y digitalización. La adopción de camiones autónomos reducirá la dependencia de la región de la mano de obra emigrante y mejorará la seguridad vial.

PAISAJE COMPETITIVO

Actores clave del mercado

AB Volvo emergerá como uno de los principales actores del mercado gracias a sus colaboraciones estratégicas y avances tecnológicos

AB Volvo es un actor destacado en el mercado global y posee una participación significativa junto con Daimler AG. El liderazgo de Volvo en este sector se atribuye a su amplia experiencia en seguridad y tecnología, combinada con asociaciones estratégicas y ofertas innovadoras. Por ejemplo, Volvo Autónoma Solutions presentó el Volvo VNL Autónomo, un camión autónomo listo para producción que integra la experiencia en vehículos comerciales de Volvo con la tecnología de conducción autónoma de Aurora Innovation. Esta colaboración destaca el compromiso de Volvo con el avance de soluciones autónomas, particularmente en América del Norte, donde pretende mejorar la capacidad de carga y contribuir al transporte sostenible. El enfoque de Volvo en operaciones de carga y minería, junto con pruebas en entornos del mundo real, solidifica aún más su posición. El énfasis de la empresa en la seguridad, la sostenibilidad y la eficiencia se alinea con la creciente demanda de vehículos autónomos, lo que la convierte en la mejor opción para los clientes que buscan soluciones confiables de camiones autónomos.

Daimler AG es otro actor importante en el mercado mundial y también tiene una participación importante. Daimler ha estado probando activamente camiones autónomos que utilizan tecnología de Nivel 4, centrándose en el transporte por carretera de larga distancia. La empresa se asocia con varios proveedores de tecnología y trabaja en estrecha colaboración con los gobiernos para alinearse con las regulaciones. Los camiones autónomos de daimler aprovechan su experiencia en vehículos comerciales,sistemas avanzados de asistencia al conductore IA para garantizar la seguridad y la eficiencia. Al integrar tecnología autónoma en su flota y ofrecer servicios a empresas de logística, Daimler pretende ampliar su participación en la industria de camiones autónomos.

LISTA DE EMPRESAS CLAVE DE CAMIONES AUTÓNOMOS PERFILADAS:

- Daimler AG (Alemania)

- Volvo(Suecia)

- Waymo LLC (EE. UU.)

- Continental AG(Alemania)

- Tesla (Estados Unidos)

- PlusAI Inc.(A NOSOTROS.)

- Caterpillar (EE.UU.)

- ai (Estados Unidos)

- TATA Motors (India)

- Waabi AI (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Febrero de 2025:Volvo Group Venture Capital AB invirtió en la empresa canadiense Waabi Innovation Inc. para desarrollar la próxima generación de tecnología de transporte autónomo. Waabi está desarrollando tecnología de inteligencia artificial de próxima generación para resolver la autonomía a escala. La compañía presentó recientemente Waabi Driver, su principal solución de transporte autónomo, diseñada para la comercialización a gran escala y su implementación segura.

- Enero de 2025:Aurora, Continental y NVIDIA se unen a equipos para lanzar camiones sin conductor en los EE. UU., lo que marca la primera asociación en los estados para escalar estos vehículos en la industria automotriz. Continental tiene como objetivo acelerar el desarrollo y la implementación de camiones sin conductor en los EE. UU.

- Enero de 2025:Torc Robotics, una subsidiaria independiente de Daimler Truck AG con sede en Virginia y pionera en la comercialización de tecnología de vehículos autónomos, arrendó una instalación en el desarrollo AllianceTexas de Hillwood en Fort Worth que servirá como su centro de camiones autónomos en el área de Dallas-Fort Worth. Daimler Truck AG tiene como objetivo acelerar sus capacidades de transporte autónomo y prepararse para escalar el negocio para satisfacer las necesidades de los clientes. Esta medida se alinea con el objetivo de la empresa de liderar la tecnología de transporte autónomo y proporcionar una solución de transporte eficiente.

- Diciembre de 2024:Volvo autónomo Solutions (V.A.S.) y DHL Supply Chain lanzaron operaciones de transporte autónomo en Texas utilizando el Volvo VNL autónomo, impulsado por la tecnología Aurora Driver. Las operaciones iniciales cubrirán las rutas de Dallas a Houston y de Fort Worth a El Paso, con conductores de seguridad presentes durante esta fase de validación.

- Noviembre de 2024:Caterpillar Inc. demostró con éxito el funcionamiento totalmente autónomo de su camión todoterreno Cat 777. El debut de este último modelo de Cat MineStar Command para transporte en la planta Bull Run de Luck Stone en Chantilly, Virginia, EE. UU., marca un hito importante en el objetivo de Caterpillar de ofrecer una solución de transporte autónoma para el sector de canteras y agregados.

COBERTURA DEL INFORME

El informe de investigación de mercado global de camiones autónomos proporciona un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, tipos de vehículos, diseño y tecnología. Además de esto, ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,04% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (miles de unidades) |

|

Segmentación |

Por nivel de autonomía

Por tipo de propulsión

Por tipo de camión

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 46,58 mil millones de dólares en 2026 y se proyecta que registre una valoración de 107,7 mil millones de dólares para 2034.

Se espera que el mercado registre una tasa compuesta anual del 11,04% durante el período previsto de 2026-2034.

Se prevé que la creciente demanda de operaciones logísticas eficientes impulse el crecimiento del mercado global.

América del Norte lideró el mercado en 2026.

Daimler AG, AB Volvo, Waymo LLC, Continental AG y Tesla se encuentran entre los actores clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 248

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados