Tamaño del mercado de buques autónomos, participación, análisis de la industria y análisis de la guerra entre Rusia y Ucrania, por autonomía (automatización parcial, totalmente autónoma y operada de forma remota), por solución (hardware y software), por tipo de buque (comercial (graneleros, camiones cisterna, carga seca, contenedores y otros) y defensa), por usuario final (adaptación y modernización de líneas) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

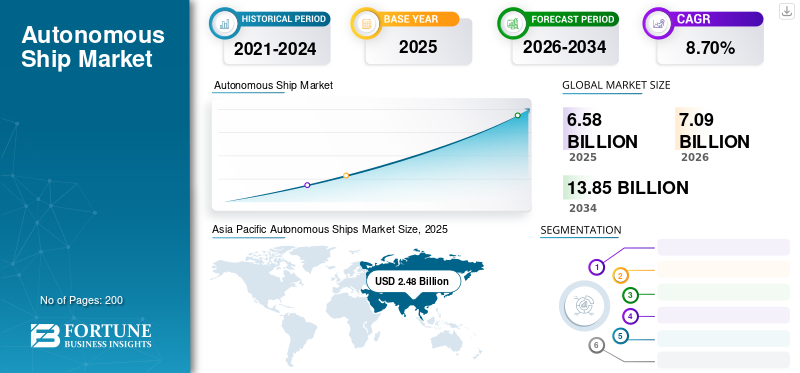

El tamaño del mercado mundial de buques autónomos se valoró en 6,58 mil millones de dólares en 2025 y se prevé que crezca de 7,09 mil millones de dólares en 2026 a 13,85 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,70% durante el período previsto. Asia Pacífico dominó el mercado de buques autónomos con una cuota de mercado del 37,70% en 2025.

Los barcos autónomos son barcos pilotados remotamente o altamente automatizados. Estos buques están equipados con lo últimoInternet de las cosas (IoT)tecnología, tecnología de análisis de datos y centros de monitoreo terrestres conectados a redes de banda ancha. El hardware y software avanzados manejan automáticamente todas las tareas relacionadas con las operaciones del barco. Los sistemas automatizados proporcionan información crítica, como monitoreo del estado del equipo, monitoreo ambiental, control de motores, control/carga de carga, control de embarcaciones, atraque y desacoplamiento.

Los avances tecnológicos en sensores, motores electromecánicos, cámaras y tecnología satelital mueven barcos automáticos a través de los océanos sin intervención humana. El Comité Marítimo Internacional (CMI) y la Organización Marítima Internacional (OMI) están investigando cómo los barcos autónomos encajarían en la reciente agenda del derecho marítimo internacional.

Descargar muestra gratuita para conocer más sobre este informe.

El sector marítimo enfrentó desafíos sin precedentes a nivel mundial en medio de la pandemia de COVID-19. Los cierres de producción, las interrupciones de la cadena de suministro y los períodos de cuarentena de la tripulación y el personal obstaculizaron el crecimiento del mercado. Debido a la enfermedad del nuevo coronavirus (COVID-19), las autoridades locales prohibieron la entrada al puerto de varios buques de carga y pasajeros. Como resultado, algunos marinos mercantes permanecieron a bordo, mientras que los armadores incurrieron en costos adicionales debido a su estadía prolongada en aguas territoriales.

Descargar muestra gratuita para conocer más sobre este informe.

VISIÓN GENERAL DEL MERCADO GLOBAL DE BUQUES AUTÓNOMOS

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 6.580 millones de dólares

- Tamaño del mercado en 2026: 7.090 millones de dólares

- Tamaño del mercado previsto para 2034: 13.850 millones de dólares

- CAGR: 8,70% de 2026 a 2034

Cuota de mercado

- Asia Pacífico dominó el mercado de barcos autónomos en 2025 con una participación del 37,70%, valorada en 2.480 millones de dólares. El liderazgo de la región está impulsado por un sólido comercio marítimo, importantes inversiones gubernamentales en tecnología de buques inteligentes y una rápida adopción de la automatización de buques basada en IA e IoT.

- Por tipo de autonomía, se proyecta que el segmento totalmente autónomo exhiba el mayor crecimiento durante el período de pronóstico, respaldado por avances en el software de navegación, tiempos de entrega reducidos y errores humanos minimizados.

Aspectos destacados clave del país

- Estados Unidos: El mercado de buques autónomos de EE. UU. se está acelerando debido a las inversiones a gran escala del Departamento de Marina en buques de superficie no tripulados y contratos de defensa estratégica centrados en sistemas marinos impulsados por IA.

- Corea del Sur: Con el respaldo de fondos gubernamentales, Corea del Sur es líder en sistemas de navegación inteligentes y plataformas de barcos integradas para mejorar la conciencia situacional y la seguridad.

- Reino Unido: Un centro para la innovación naval autónoma, el Reino Unido está desarrollando activamente buques de patrulla y vigilancia impulsados por IA para aplicaciones de defensa marítima.

- Japón: la cautela regulatoria limita los despliegues totalmente autónomos; sin embargo, el país continúa invirtiendo en sistemas semiautónomos para envíos comerciales bajo estrictas pautas de ciberseguridad.

- China: Las importantes inversiones estatales y el interés militar en el poder marítimo autónomo han posicionado a China como un importante contribuyente a la expansión del mercado regional y global.

- India: La modernización naval bajo la iniciativa SPRINT y las colaboraciones con nuevas empresas de defensa privadas están impulsando la integración de sistemas de barcos no tripulados para la defensa nacional.

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania tuvo un impacto positivo en el crecimiento del mercado debido a la creciente demanda del producto

Los buques autónomos resultan atractivos para las fuerzas navales porque ofrecen varias ventajas sobre los buques tripulados convencionales, y muchos países han desarrollado o experimentado con buques autónomos en los últimos años. Estados Unidos ha invertido mucho y ha desarrollado un plan estratégico para adquirir "vehículos no tripulados" medianos, grandes y extragrandes para operaciones de superficie y submarinas. Otras armadas no quieren quedarse atrás y están desarrollando agresivamente capacidades de autonomía no tripulada. Estos incluyen China, el Reino Unido, Corea del Sur, Japón, Singapur, Australia y otros.

Por ejemplo, en septiembre de 2022 Ucrania utilizó con éxito un "dron" autopropulsadobarcosen un ataque a gran escala contra la marina rusa en Sebastopol, Crimea. Fue un momento crucial que cambió el futuro de la guerra naval. Si bien ya se han desplegado barcos autónomos antes, esta es la primera vez que se han desplegado simultáneamente varios barcos autónomos armados en combinación con drones para llevar a cabo con éxito operaciones navales ofensivas contra objetivos militares.

Varios barcos rusos resultaron dañados en el ataque y, según se informa, el USV penetró las defensas del puerto y dañó barcos en fondeaderos protegidos. Este desarrollo conducirá a un replanteamiento del papel de los barcos no tripulados en la defensa portuaria para defenderse de operaciones navales agresivas y ataques de este tipo.

Tendencias del mercado de buques autónomos

Invenciones tecnológicas en software de navegación marítima para impulsar el crecimiento del mercado

En los últimos años, varios actores del mercado han ideado soluciones para mejorar la seguridad marítima. Se espera que el crecimiento del mercado esté impulsado por la adopción de tecnologías avanzadas como inteligencia artificial, realidad aumentada y sistemas de navegación. Por ejemplo, en diciembre de 2023, Serco Inc., un proveedor de servicios profesionales, de tecnología, ingeniería y gestión, recibió el contrato de pruebas y evaluaciones de sistemas de control de vehículos y autonomía para respaldar el Departamento de Arquitectura e Ingeniería Naval de la División Carderock del Centro de Guerra de Superficie Naval (NSWCCD). Asia Pacífico fue testigo de un crecimiento del mercado de buques autónomos de 1,96 mil millones de dólares en 2022 a 2,12 mil millones de dólares en 2023.

Factores de crecimiento del mercado de buques autónomos

Inversiones crecientes en desarrollos de tecnología naval avanzada para impulsar el crecimiento del mercado

El aumento de las inversiones en tecnología de punta por parte de varios países está acelerando el crecimiento del mercado. La autonomía ayuda a reducir las colisiones en el mar, trabajar largas horas sin distracciones, aumentar la eficiencia del combustible y realizar tareas de misión crítica.

Por ejemplo, en octubre de 2021, el proyecto del barco autónomo fue financiado por Corea del Sur. En el proyecto se ha incluido un sistema capaz de navegación inteligente, prevención de colisiones y accidentes, una plataforma integrada para la gestión del sistema, la toma de decisiones y el conocimiento de la situación.

El crecimiento del mercado global estará impulsado por el despliegue de tecnologías como la inteligencia artificial, el Internet de las cosas (IoT) y el análisis de Big Data.

Desarrollo de buques autónomos de próxima generación tecnológicamente avanzados Impulsa el crecimiento del mercado

Los barcos autónomos están revolucionando la industria marítima al introducir nuevas tecnologías, procesos y modelos de negocio que tienen el potencial de transformar la forma en que operan tradicionalmente los barcos. Entre las ventajas de estos barcos se encuentran una mayor eficiencia y seguridad del barco, operaciones basadas en datos y capacidades mejoradas. Por tanto, el creciente desarrollo de barcos de próxima generación acelerará el crecimiento del mercado. Por ejemplo, en noviembre de 2023, el Comando de Sistemas Marítimos Navales del Departamento de Marina de los EE. UU., NAVSEA, lanzó un proceso para explorar qué se puede hacer para desarrollar un gran buque de superficie autónomo, LUSV, invitando a participantes de la industria.

FACTORES RESTRICTIVOS

Las amenazas relacionadas con la ciberseguridad obstaculizan el crecimiento del mercado de buques autónomos

La industria naviera se ha enfrentado a constantes cambios debido a la digitalización y automatización de los barcos. La infraestructura del barco autónomo incluye una combinación de sistemas electromecánicos y software y hardware altamente integrados que forman redes informáticas. La censura y la creación de redes entre barcos modernos y computadoras en puertos, terminales, compañías navieras y astilleros obstaculizan la seguridad de la información, que es más vulnerable a los ciberataques y la piratería. La creciente digitalización y modernización conducen a ciberataques que afectan el crecimiento general del mercado.

Por ejemplo, las regulaciones en Japón no permiten que embarcaciones totalmente autónomas operen sin personas a bordo. Esta regulación del Gobierno de Japón es una decisión importante ya que las posibles amenazas cibernéticas y los ataques no se han evaluado ni abordado a fondo, ya que se conoce información limitada sobre la arquitectura general de los barcos de tipo autónomo.

Análisis de segmentación del mercado de barcos autónomos

Por análisis de autonomía

El segmento de buques totalmente autónomos será testigo del mayor crecimiento de 2024 a 2032 debido al aumento de la demanda

Según la autonomía, el mercado se clasifica en automatización parcial, operación remota y totalmente autónoma. En 2023, la división operada a distancia tenía la mayor participación. Una embarcación operada de forma remota se opera desde un centro remoto, lo que permite gobernar la embarcación desde un punto estratégico o un lugar seguro. Se espera que el segmento operado de forma remota tenga una participación del 51,40% en 2026.

Por ejemplo, en septiembre de 2020, el operador de servicios costa afuera SeaOwl lanzó su nuevo Servicio Remoto en el Mar (ROSS).

Se espera el mayor crecimiento para el segmento totalmente autónomo durante el período considerado. Los beneficios de tiempos de entrega reducidos, escalas portuarias más cortas, costos operativos más baratos, ausencia de accidentes causados por errores humanos y tarifas de flete más bajas son los factores que impulsan este aumento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de solución

El segmento de hardware tiene la mayor participación debido al creciente uso de sistemas de navegación automatizados y sensores avanzados

Según la solución, el mercado se segmenta en hardware y software. El segmento de hardware representará una parte significativa57,96% de participación en 2026. El crecimiento se atribuye a la creciente adopción de componentes de hardware como sensores, rastreadores GPS, sistemas de navegación automatizados, sistemas auxiliares y de propulsión, y otros.

El segmento de software exhibirá el mayor crecimiento debido a la demanda de soluciones de software avanzadas para operaciones autónomas durante el período de pronóstico. En enero de 2020, Robosys Automation Limited lanzó la versión más nueva de Voyager 100. Es un software de inteligencia artificial que permite a los guardianes de puentes controlar los barcos y mejorar la seguridad.

Por análisis de tipo de barco

El segmento comercial será testigo del mayor crecimiento debido a la creciente demanda de buques de carga de próxima generación

Por tipo de buque, el mercado se clasifica en comercial y de defensa. El segmento comercial se divide en graneleros, petroleros, carga seca y contenedores.

Se espera que el segmento comercial tenga una participación considerable del 79,98% en 2026. El crecimiento se atribuye al aumento del turismo y al comercio marítimo internacional. Según la Cámara Naviera Internacional, el valor total del comercio anual mundial de la industria naviera ascendió a 14 billones de dólares en 2019.

Se proyecta que el segmento de defensa muestre un crecimiento significativo debido a la creciente demanda de las fuerzas navales de patrulla fronteriza, transporte de fuerzas militares y otros. Por ejemplo, en enero de 2023, Austal Limited presentó un futuro financiero sólido con un contrato en etapa inicial que podría superar los 108 millones de dólares, incluido el trabajo en una patrullera autónoma para la Marina Real Australiana (RAN).

Por análisis del usuario final

El segmento de ajuste de línea domina el mercado debido al mayor gasto en defensa naval

Por usuario final, el mercado se segmenta en ajuste y modernización de líneas. Entre ellos, el segmento de ajuste de línea tiene la mayor cuota de mercado de buques autónomos, con un 80,34% en 2026. El crecimiento se debe al aumento de las inversiones de las fuerzas de defensa naval y al creciente comercio marítimo internacional. La adquisición de barcos avanzados debido al creciente turismo impulsa el crecimiento segmentario.

Por ejemplo, en enero de 2023, la Armada de la India firmó un acuerdo con Sagar Defense Engineering Pvt. Limitado. para ayudar a adquirir una flota de embarcaciones armadas autónomas en el marco de la iniciativa "SPRINT", cuyo objetivo es fomentar el desarrollo y el uso de tecnología de defensa local por parte de empresas nacionales.

El segmento de modernización será testigo de un crecimiento notable durante el período de pronóstico. Las crecientes actualizaciones, los programas de modernización y los cambios en los estándares regulatorios de energía y emisiones impulsan el crecimiento del mercado.

PERSPECTIVAS REGIONALES

El mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Autonomous Ships Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 2.480 millones de dólares, lo que representa el 37,70 % de la demanda mundial, y se prevé que crezca hasta los 2.680 millones de dólares en 2026. El crecimiento del mercado se atribuye al rápido desarrollo económico de la región y al creciente comercio marítimo. Según el Informe del Transporte Marítimo 2022 de la UNCTAD, la región de Asia y el Pacífico siguió siendo el centro de manipulación de carga marítima más importante del mundo en 2021, representando el 42% de las exportaciones y el 64% de las importaciones. Se prevé que el mercado de Japón alcance los 574 millones de dólares en 2026, el mercado de China alcance los 687 millones de dólares en 2026 y el mercado de la India alcance los 288 millones de dólares en 2026.

América del norte

El mercado en América del Norte alcanzó los 1.540 millones de dólares en 2025, lo que representa el 23,30 % de los ingresos totales del mercado, y se prevé que alcance los 1.640 millones de dólares en 2026. América del Norte está observando un crecimiento significativo debido al aumento de la inversión en el desarrollo de buques comerciales y de defensa avanzados. El aumento del envío en los EE. UU. y la presencia de importantes empresas como IBM Corporation, GE, Northrop Grumman, Honeywell International Inc. y otras impulsan el crecimiento del mercado.

- Se prevé que el mercado estadounidense alcance los 1.254 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 1.650 millones de dólares al mercado mundial en 2025, lo que representa una participación del 25,00%, y se espera que alcance los 1.780 millones de dólares en 2026. Detrás del crecimiento se encuentran mayores inversiones en el desarrollo de proyectos navales avanzados de varios países europeos, lo que impulsa el crecimiento del mercado. En enero de 2020, el programa de investigación europeo Horizonte 2020 otorgó 22 millones de dólares al proyecto Marines Autónomos desarrollado por el cluster marítimo noruego. Los principales actores como ABB, Fugro, Kongsberg Maritime, Rolls-Royce Plc y otros contribuyen al crecimiento del mercado regional. Se prevé que el mercado del Reino Unido alcance los 525 millones de dólares en 2026, mientras que el mercado alemán alcance los 378 millones de dólares en 2026.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 920 millones de dólares en 2025, capturando el 13,90% de la cuota de mercado global, y se prevé que alcance los 990 millones de dólares en 2026. El resto del mundo muestra un crecimiento moderado entre 2024 y 2032. El crecimiento se debe al aumento del gasto de las armadas de los países de Oriente Medio. En 2019, Unique Group desarrolló el buque UnI-Cat en los Emiratos Árabes Unidos para exploración no tripulada en aguas poco profundas. La empresa diseña e integra la tecnología de comunicación y sensores autónomos del barco.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se están centrando en el desarrollo de tecnologías avanzadas para embarcaciones autónomas de próxima generación

Los actores que operan en esta industria se centran en la expansión comercial mediante el desarrollo de barcos y sistemas de próxima generación. En octubre de 2022, Kongsberg Maritime anunció la firma de un contrato de suministro para el HUGIN Endurance.Vehículo submarino autónomo (AUV)El sistema había sido adjudicado a un socio no revelado. El HUGIN Endurance es un AUV de largo alcance diseñado para operaciones tierra a costa. Es el miembro principal de la familia HUGIN AUV, con un diámetro de 1,2 metros, una longitud de unos 11 metros y un peso de unos 7.000 kilogramos.

Lista de las principales compañías navieras autónomas:

- ABB (Suiza)

- ASELSAN A.Ş. (Pavo)

- BAE Systems (Reino Unido)

- Fugro (Países Bajos)

- GE(A NOSOTROS.)

- Honeywell International Inc. (EE. UU.)

- Kongsberg Gruppen Marítimo(Noruega)

- L3 ASV (EE.UU.)

- Northrop Grumman (Estados Unidos)

- Rolls Royce plc (Reino Unido)

- Siemens Energía (Alemania)

- Wärtsilä (Finlandia)

- Marine Technologies LLC (EE. UU.)

- Grupo Ulstein ASA (Noruega)

- Mitsui (Japón)

- Sea Machines Robotics Inc.(A NOSOTROS.)

- Neptec Technologies Corp. (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo 2023 – L3Harris Technologies se asoció con BigBear.ai para proporcionar embarcaciones de superficie autónomas (ASV) avanzadas e inteligencia artificial (IA) para programas de defensa marítima actuales y futuros. Según el acuerdo, el sistema ASView de L3Harris se integraría con la tecnología de visión por computadora predictiva de BigBear.ai para identificar y clasificar mejor las embarcaciones, mejorar el conocimiento de la situación y respaldar misiones grupales tripuladas y no tripuladas.

- marzo 2023- Samsung Heavy Industries Co. (SHI) y Kongsberg Maritime (KM) firmaron un acuerdo de proyecto de desarrollo conjunto (JDA) para diseñar un transportador autónomo de GNL de 174K de próxima generación que utiliza control remoto autónomo y tecnología de bajas emisiones.

- febrero 2023– Lloyd's Register Unmanned Marine Systems certificó el bote inflable rígido (RIB) autónomo Pacific 24 (AP24) de BAE Systems. El AP24 RIB fue desarrollado para la Royal Navy por BAE Systems con financiación del programa NavyX Autonomy and Lethal Accelerator, cuyo objetivo es ofrecer nueva tecnología rápidamente.

- julio 2022- Fugro firmó un contrato con Kooiman Engineering y Van Oossanen Naval Architects para desarrollar Blue Prism, su buque de superficie no tripulado (USV) de próxima generación, diseñado específicamente para entornos costeros y marinos. El diseño de Blue Prism combina una huella de carbono muy baja con amplias capacidades de recopilación de datos.

- agosto 2022- La Marina de los EE.UU. está probando su primer barco autónomo de tamaño completo. La Armada de los EE. UU. agregó capacidad de navegación autónoma a otro buque, el futuro USNS Apalachicola (EPF 13) de transporte rápido expedicionario clase Spearhead para el Comando de Transporte Marítimo Militar. El servicio probó sistemas de modernización de autonomía y construyó prototipos autónomos específicos. Sin embargo, este será el primer casco verdaderamente numerado de la Marina de los EE. UU. con autonomía a bordo incorporada.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,70% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por autonomía

|

|

Por solución

|

|

|

Por tipo de barco

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 6.580 millones de dólares en 2025 y se prevé que alcance los 13.850 millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,70% durante el período previsto (2026-2034).

Se espera que el hardware en el segmento de soluciones sea el segmento líder en este mercado durante el período de pronóstico.

KONGSBERG es el actor líder en el mercado global.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados