Tamaño del mercado, participación y análisis de la industria de vehículos submarinos autónomos (AUV), por subsistema (propulsión, sistema de propulsión, prevención de colisiones, cargas útiles e imágenes, y comunicación y navegación), por tipo de rango operativo (vehículos grandes (profundidad de más de 1000 m), vehículos medianos (100 m a 1000 m) y vehículos poco profundos (profundidad de hasta 100 m)), por aplicación (operaciones de búsqueda y salvamento, arqueológica y exploración, Oceanografía, investigación ambiental y meteorológica, petróleo y gas, y otros), por usuario final (instituto

INFORMACIÓN CLAVE DEL MERCADO

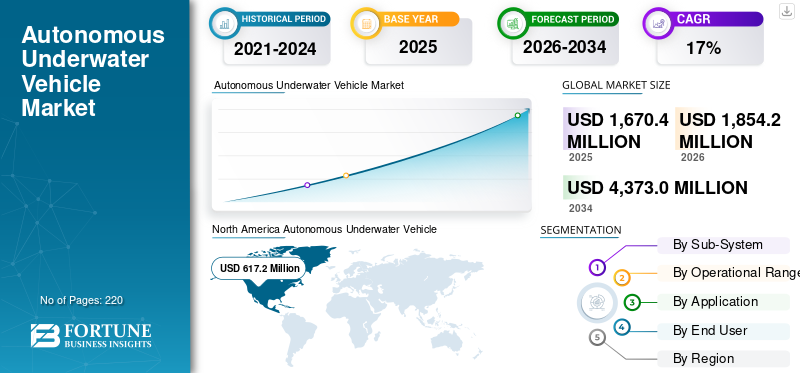

El tamaño del mercado mundial de vehículos submarinos autónomos (AUV) se valoró en 1.670,4 millones de dólares en 2025. Se prevé que el mercado crezca de 1.854,2 millones de dólares en 2026 a 4.373,0 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,3% durante el período previsto.América del Norte dominó el mercado mundial de vehículos submarinos autónomos (AUV) con una cuota de mercado del 36,9% en 2025

El mercado de vehículos submarinos autónomos (AUV) está pasando de ser un dominio tecnológico de nicho a ser un elemento central de la forma en que los gobiernos, las empresas de energía y las instituciones de investigación gestionan y protegen el entorno submarino. Las crecientes preocupaciones sobre la vulnerabilidad de la infraestructura del fondo marino, la expansión de la energía eólica marina y los interconectores submarinos, y la necesidad de inspecciones de integridad más frecuentes y defendibles están acelerando la adopción del producto. Los AUV también se están volviendo fundamentales para las contramedidas navales contra minas, el mapeo de los fondos marinos y la vigilancia encubierta a medida que se intensifica la competencia marítima. Avances en autonomía, sonar de apertura sintética,bateríaLos conceptos de resistencia y atraque submarino residente están remodelando tanto la capacidad como las operaciones, permitiendo misiones más largas con menos días de embarcación. A nivel comercial, los AUV ofrecen ahorros de costos escalables en comparación con los flujos de trabajo tradicionales con muchos ROV, mientras que los usuarios científicos los aprovechan para estudios climáticos, ecosistémicos y bajo el hielo que requieren datos repetibles y de alta resolución. Por lo tanto, el mercado se caracteriza por un crecimiento constante impulsado por programas en lugar de ciclos exagerados, con una creciente integración entre los sectores de defensa, industrial y científico.

El mercado se compone de importantes empresas de defensa y empresas especializadas en tecnología submarina. Leidos, SAAB AB, BAE Systems, General Dynamics, Lockheed Martin, Northrop Grumman, Israel Aerospace Industries y L3Harris Anchor son algunas empresas centradas en la defensa que desarrollan AUV medianos, grandes y extragrandes para contramedidas contra minas, vigilancia del fondo marino y misiones estratégicas. Kongsberg Gruppen ASA y Teledyne Technologies dominan el segmento comercial y de doble uso con plataformas probadas de clase topográfica y cargas útiles de sonda avanzadas. Estos jugadores compiten cada vez más en autonomía, integración de sensores, resistencia, procesamiento de datos y la capacidad de respaldar operaciones de múltiples misiones en los dominios naval, industrial y científico.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsor del mercado

La demanda de ansiedad por la seguridad, integridad de los activos y economía de costos están impulsando el crecimiento del mercado

La demanda de AUV está impulsada por la necesidad de seguridad, integridad de los activos y economía. En cuanto a la seguridad, los cables submarinos, los oleoductos, los interconectores y las plataformas marinas han pasado al primer plano del pensamiento de seguridad nacional. Los ataques, las sospechas de sabotaje y la actividad de la zona gris han permitido a los países asumir que su infraestructura del fondo marino es a la vez objetivo ysensorespacio. Los AUV proporcionan la única forma escalable y de baja firma de mapear, patrullar e investigar estas redes en profundidad sin inmovilizar submarinos tripulados y barcos de superficie de alta gama.

Además, las turbinas eólicas marinas, los campos de aguas profundas, las tuberías largas y los cables requieren inspecciones periódicas y justificables para satisfacer los compromisos de los reguladores, las aseguradoras y los ESG. Los AUV permiten ciclos de inspección más frecuentes, consistentes y auditables, con mal tiempo y de noche, lo que mejora la gestión de riesgos y el rendimiento de la vida útil. Además, las tarifas diarias de los buques, la escasez de tripulación y las expectativas de seguridad hacen que los modelos de buceo intensivo y de ROV sean cada vez menos atractivos, especialmente en regiones remotas o hostiles. Cada paso en autonomía, densidad de la batería y análisis a bordo reduce el costo por kilómetro inspeccionado, fortaleciendo la propuesta de valor de los AUV. En defensa, el impulsor es más agudo, ya que las armadas enfrentan problemas de reclutamiento y retención de tripulaciones altamente capacitadas, mientras que las demandas de las misiones aumentan. Los AUV son una forma de agregar cascos y sensores en el agua sin un crecimiento proporcional de la mano de obra, alineándose con movimientos más amplios hacia operaciones no tripuladas y distribuidas.

Restricciones del mercado

Frenos técnicos, institucionales y económicos a la adopción a toda velocidad para obstaculizar el crecimiento del mercado

A pesar de varios factores, el mercado tiende a enfrentar varias limitaciones que obstaculizan su crecimiento. Técnicamente, las comunicaciones submarinas siguen teniendo un ancho de banda bajo y son propensas a la latencia, ya que el GPS no está disponible debajo de la superficie y la navegación de larga duración aún acumula errores. La autonomía en entornos dinámicos y abarrotados está mejorando, pero no es confiable, por lo que diferentes operadores se mantienen cautelosos a la hora de realizar misiones sin intervención cerca de infraestructuras críticas. Desde el punto de vista institucional, se redactaron marcos regulatorios, de seguros y de clasificación en torno a embarcaciones tripuladas y sistemas atados. La actualización de las reglas para tener en cuenta los vehículos autónomos densamente desplegados cerca de las rutas marítimas y la infraestructura es lenta, y los reguladores a menudo optan por aprobaciones conservadoras.

El comportamiento del comprador es otro factor que limita el crecimiento del mercado de vehículos submarinos autónomos (AUV). Las grandes empresas de energía y las marinas son conservadoras por naturaleza, ya que han invertido en flujos de trabajo basados en ROV, cazadores de minas tripulados y métodos de reconocimiento tradicionales, con contratos, capacitación y experiencia interna optimizadas en torno a esos modelos. El cambio implica gastos de capital, cambios culturales y de procedimientos. Económicamente, incluso en un ciclo ascendente en materia de defensa, los AUV deben luchar por el presupuesto contra prioridades más visibles como la artillería, la defensa aérea, las principales plataformas, la cibernética y el espacio. En energía, la inspección submarina debe competir por el capital con los proyectos de producción y transición. Los AUV de alta gama siguen siendo intensivos en capital, con largos plazos de entrega y una estandarización limitada, lo que es una barrera para las marinas más pequeñas y los operadores de mercados emergentes.

TENDENCIAS DEL MERCADO DE VEHÍCULOS SUBACUÁTICOS AUTÓNOMOS

Los AUV que evolucionan desde herramientas especializadas hasta infraestructura submarina integrada son la última tendencia en el mercado

El mercado de AUV está pasando de despliegues de nicho a integrarse en la forma en que los militares y las industrias gestionan el dominio submarino. Históricamente, los AUV eran herramientas científicas y de encuestas, compradas en pequeñas cantidades para campañas específicas. Actualmente, las principales tendencias que están remodelando el mercado son la seguridad de los fondos marinos, la transición energética marina y la digitalización de los activos submarinos. Las armadas están incorporando los AUV en conceptos de contramedidas de minas, protección de infraestructuras de los fondos marinos y doctrinas de guerra en los fondos marinos en lugar de tratarlos como experimentos. La energía eólica marina, los interconectores y las densas redes de cables están empujando a los operadores de realizar estudios únicos a regímenes de inspección programados y repetibles. Al mismo tiempo, los vehículos conceptuales AUV residentes que atracan bajo el mar, se recargan y descargan datos están pasando de ser piloto a una realidad comercial temprana. La IA a bordo y una mayor autonomía están impulsando un cambio de la recopilación y el posprocesamiento posterior a misiones adaptativas en las que los AUV cambian las líneas de seguimiento, se centran en anomalías y comprimen datos in situ. Tecnológicamente, el mercado se está bifurcando en AUV pequeños/medianos estandarizados con cargas útiles modulares y submarinos autónomos grandes/XL destinados a misiones estratégicas de largo alcance.

Descargar muestra gratuita para conocer más sobre este informe.

Oportunidades de mercado

Ventajas multisectoriales acumuladas en defensa, energía, infraestructura e inteligencia climática para resaltar el crecimiento del mercado

Las oportunidades de mercado en los AUV se distribuyen en varios sectores verticales en lugar de depender de una única aplicación de gran éxito. La defensa y la seguridad ofrecen la ventaja más obvia al reemplazar o aumentar los cazadores de minas tripulados, las patrulleras y algunas funciones submarinas con constelaciones AUV distribuidas. Las armadas más pequeñas y de nivel medio pueden, de manera realista, agregar alcance submarino a través de AUV sin el costo de flotas submarinas completas. En energía e infraestructura, la oportunidad está ligada al crecimiento a largo plazo de la energía eólica marina, los interconectores submarinos, los cables de datos, las terminales de GNL y los hidrocarburos de aguas profundas. Cada activo necesita un estudio previo a la instalación, una inspección periódica de integridad y un trabajo de evaluación posterior al incidente realizado por AUV de manera más segura y económica que las campañas de ROV con embarcaciones pesadas. También existe una oportunidad subexplotada en la infraestructura AUV con atraque y carga en el fondo marino, nodos de comunicación submarina y software de simulación y gestión de flotas. Con el tiempo, esta capa de soporte puede convertirse en vehículos valiosos. Las ciencias climáticas y oceánicas representan un conjunto de demanda duradero. Los gobiernos y los grupos de investigación necesitan datos submarinos densos y repetibles para perfeccionar los modelos climáticos, rastrear los cambios en los ecosistemas y monitorear las áreas protegidas. Los proveedores que diseñan plataformas modulares y modelos de negocio que abarcan hardware de defensa, industrial y de misiones científicas, autonomía y servicios de datos pueden amortizar la investigación y el desarrollo y generar ingresos recurrentes.

DESAFÍOS DEL MERCADO

Riesgo de ejecución, brechas de talento y sobrecarga de datos como desafíos persistentes del mercado

Más allá de las restricciones estructurales, el mercado de AUV enfrenta varios desafíos prácticos con los que luchan proveedores y usuarios. El riesgo de ejecución es significativo, ya que integrar propulsión, baterías, sonar, navegación, autonomía y comunicaciones en una plataforma confiable de aguas profundas es difícil y las fallas son costosas y de alto perfil. Las misiones AUV en áreas complejas pueden ser riesgosas debido a la deriva de la navegación, corrientes inesperadas, enredos o fallas de hardware, lo que hace que los compradores reacios al riesgo duden en escalar rápidamente. El talento es otro desafío, ya que operar y mantener flotas de AUV requiere una combinación de conocimientos de ingeniería submarina, robótica, inteligencia artificial, oceanografía y operaciones navales. Muchos usuarios potenciales subestiman el desarrollo de capacidades internas necesario, lo que genera desafíos en las primeras implementaciones.

La sobrecarga de datos es también otro desafío que obstaculiza el crecimiento del mercado. Las cargas útiles de alta gama generan vastos conjuntos de datos sin un preprocesamiento sólido a bordo, canalizaciones en la nube y herramientas de análisis, las organizaciones se ahogan en sonares e imágenes sin procesar que son costosos de almacenar, transmitir e interpretar. Convertir esos datos en conocimientos prácticos y oportunos es un obstáculo importante. Desde el punto de vista comercial, los estándares inconsistentes entre plataformas y ecosistemas de software complican la interoperabilidad y aumentan los costos de integración. Para los proveedores más pequeños, los largos ciclos de ventas, los exigentes requisitos de calificación y los complejos regímenes de exportación dificultan el escalamiento. Para los compradores, el riesgo de quedar atrapado en un proveedor y de una rápida obsolescencia es una preocupación constante. Es crucial resolver estos desafíos a través de una mayor confiabilidad, capacitación, arquitecturas abiertas y servicios de datos maduros.

SEGMENTACIÓN

Por subsistema

El segmento de cargas útiles e imágenes domina el mercado debido a la creciente necesidad de inteligencia de los fondos marinos de mayor calidad

Por subsistema, el mercado se segmenta en propulsión, sistema de propulsión, prevención de colisiones, cargas útiles e imágenes, y comunicación y navegación.

El segmento de cargas útiles e imágenes capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 35,86%. La demanda de cargas útiles e imágenes crece a medida que los usuarios buscan más AUV. Las armadas, los operadores de energía y los reguladores requieren datos ambientales, de imágenes y de sonar de resolución ultraalta para detectar rápidamente minas, grietas, tramos libres y fugas. Mejores cargas útiles conducen a menos misiones, decisiones más rápidas y evidencia más sólida en materia de seguridad y ESG.

Se espera que el segmento de prevención de colisiones crezca a una tasa compuesta anual del 11,7% durante el período previsto.

Por tipo de rango operativo

El crecimiento del segmento de vehículos medianos (100-1000 m) está impulsado por misiones de gran profundidad

El segmento de tipo de alcance operativo se clasifica en vehículos grandes (profundidad superior a 1000 m), vehículos medianos (de 100 a 1000 m) y vehículos poco profundos (profundidad de hasta 100 m).

El segmento de vehículos medianos (de 100 a 1000 m) capturó la mayor cuota de mercado de vehículos submarinos autónomos (AUV) en 2025. En 2026, se prevé que el segmento domine con una cuota del 47,92%. Los AUV medianos tienen una gran demanda ya que la mayoría de los empleos reales se encuentran en las plataformas continentales, como oleoductos, cables de exportación, parques eólicos, puertos y campos minados. Ofrecen el mejor equilibrio entre carga útil, resistencia y logística, y se pueden desplegar desde embarcaciones navales o marítimas estándar. Esto los convierte en la plataforma de batalla predeterminada para usuarios comerciales y de defensa.

Se espera que el segmento de vehículos grandes (profundidad de más de 1000 m) crezca a una tasa compuesta anual del 12,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El crecimiento del segmento de defensa naval y costera está impulsado por la vulnerabilidad de la infraestructura submarina

Por aplicación, el mercado se clasifica en operaciones de búsqueda y salvamento, arqueología y exploración, oceanografía, investigación ambiental y meteorológica, petróleo y gas y defensa naval y costera.

El segmento de defensa naval y costera capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 42,40%. La demanda de AUV en la defensa naval y costera aumenta a medida que los cables, oleoductos y puertos son tratados como objetivos principales en los conflictos de la zona gris. Los AUV proporcionan contramedidas encubiertas contra minas, mapeo del fondo marino y vigilancia de infraestructura sin poner en riesgo a barcos o submarinos. Extienden la presencia submarina alrededor de puntos críticos y bases, convirtiendo a los AUV en herramientas centrales de la modernidad.seguridad marítima.

Se espera que el segmento de petróleo y gas crezca a una tasa compuesta anual del 11,5% durante el período previsto.

Por usuario final

Demanda de defensa y seguridad nacional impulsada por la multiplicación de fuerzas bajo presión presupuestaria y de mano de obra

Por usuario final, el mercado se clasifica en instituto de investigación, comercial, gubernamental, defensa/seguridad nacional y otros.

El segmento de defensa/seguridad nacional capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 45,06%. Las agencias de defensa y seguridad nacional exigen AUV porque necesitan vigilar más fondos marinos con personas y plataformas limitadas. Los AUV actúan como multiplicadores de fuerza, permitiendo barridos rutinarios en puertos, controles de infraestructura crítica y estudios posteriores a incidentes sin grandes tripulaciones. Ayudan a cerrar brechas en el conocimiento del dominio marítimo y la protección de la infraestructura, al tiempo que mantienen bajos los riesgos del personal y los costos recurrentes.

Se espera que el segmento de institutos de investigación crezca a una tasa compuesta anual del 10,6% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE VEHÍCULOS SUBACUÁTICOS AUTÓNOMOS

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

América del norte

North America Autonomous Underwater Vehicle (AUV) Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con un valor de 547,8 millones de dólares y también se hizo con la participación líder en 2025 con 617,2 millones de dólares. En América del Norte, la demanda de AUV está impulsada por la actividad en aguas profundas del Golfo de México, el rápido crecimiento de la energía eólica marina y la modernización naval liderada por Estados Unidos. Los operadores y las armadas buscan vehículos de alta resistencia y cargas útiles premium para la inspección de tuberías y cables, mapeo del fondo marino, contramedidas contra minas y protección de infraestructura, incorporando los AUV en programas de defensa y costa afuera a largo plazo.

En 2026, se estima que el mercado estadounidense alcanzará los 561,1 millones de dólares. Estados Unidos es el mayor mercado de AUV y combina amplios presupuestos de defensa con importantes flotas de energía, cables y investigación en alta mar. La Marina impulsa programas UUV para la guerra minera y la seguridad de los fondos marinos, mientras que los operadores del Golfo de México y los desarrolladores de energía eólica en el Atlántico utilizan AUV para estudios e inspección, lo que refuerza una demanda constante de múltiples programas.

Europa

Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 10,9% y se espera que alcance una valoración de 510,1 millones de dólares en 2026. En Europa, el denso desarrollo de la energía eólica marina, el petróleo y el gas maduros del Mar del Norte y la mayor preocupación por el sabotaje de oleoductos y cables impulsan la adopción de AUV. Las empresas de investigación y las armadas de la OTAN dependen de los AUV para la remoción de UXO, la inspección de la integridad y las misiones de seguridad del fondo marino, especialmente en el Mar del Norte, el Báltico y el Alto Norte.

Asia Pacífico

Se estima que el mercado en Asia Pacífico alcanzará los 472,3 millones de dólares en 2026. La demanda de Asia Pacífico aumenta a medida que China, India, Japón, Australia y los estados de la ASEAN expanden la energía marina y enfrentan aguas en disputa. Los AUV apoyan estudios de rutas, trabajos de tuberías y cables, además de contramedidas contra minas y vigilancia del fondo marino alrededor de estrechos e islas. Las enormes ZEE, las limitaciones de mano de obra y las crecientes tensiones hacen que la cobertura autónoma sea cada vez más atractiva.

Resto del mundo

El crecimiento del mercado AUV del resto del mundo en 2026 alcanzará un récord de 186,3 millones de dólares como valoración. En Medio Oriente, África y América Latina, la demanda de AUV se concentra en el sector offshore. petróleo y gasprovincias y puntos de estrangulamiento estratégicos. Las compañías petroleras nacionales utilizan AUV para exploración, integridad de oleoductos y desmantelamiento, mientras que las armadas y los guardacostas los exploran para seguridad portuaria, remoción de minas y protección de infraestructura alrededor de rutas de exportación clave.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Participantes clave de la industria y remodelación del panorama de los vehículos submarinos autónomos

El mercado de AUV está anclado por una combinación de expertos en defensa y especialistas submarinos. Leidos, SAAB AB, BAE Systems PLC, General Dynamics y Lockheed Martin Corporation se centran en gran medida en programas navales y estratégicos submarinos no tripulados. Kongsberg Gruppen ASA y Teledyne Technologies Inc. (Teledyne Marine Technologies) aportan una profunda experiencia comercial y de encuestas en AUV. Northrop Grumman Corporation e Israel Aerospace Industries están desarrollando UUV grandes y extragrandes orientados al combate, mientras que L3Harris Technologies, Inc. proporciona vehículos pequeños y medianos ampliamente desplegados y subsistemas clave como sonar, navegación y comunicaciones.

LISTA DE EMPRESAS CLAVE DE VEHÍCULOS SUBACUÁTICOS AUTÓNOMOS PERFILADOS

- Leidos(A NOSOTROS.)

- SAAB AB(Suecia)

- BAE Systems PLC (Reino Unido)

- Dinámica general(A NOSOTROS.)

- Kongsberg Gruppen ASA(Noruega)

- Lockheed Martin Corporation (EE.UU.)

- Northrop Grumman Corporation (EE.UU.)

- Industrias aeroespaciales de Israel (Israel)

- Teledyne Technologies Inc. (Teledyne Marine Technologies) (EE.UU.)

- L3Harris Technologies, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025- HII y Babcock International han firmado un nuevo acuerdo que profundiza su asociación existente en apoyo de la producción de submarinos clase Virginia en Newport News.Construcción naval. El acuerdo tiene como objetivo aumentar el rendimiento de la construcción y fortalecer la resiliencia de la cadena de suministro de submarinos de HII.

- Septiembre 2025- El Gobierno australiano ha firmado un importante contrato con Anduril para el vehículo submarino autónomo Ghost Shark. Canberra comprometerá alrededor de 1.130 millones de dólares durante cinco años para financiar la entrega, el apoyo y el desarrollo continuo de la capacidad Ghost Shark en Australia.

- agosto 2025- Saab ha conseguido un contrato de la Administración de Material de Defensa (FMV) de Suecia para diseñar y producir un vehículo submarino no tripulado nuevo y más grande. Este AUV de próxima generación ampliará las capacidades submarinas autónomas de las Fuerzas Armadas Suecas.

- febrero 2024- La oficina del programa de Sistemas Submarinos Avanzados de la Marina de los EE. UU. (PMS 394), en colaboración con la Unidad de Innovación de Defensa, ha elegido tres empresas para construir y probar nuevosvehículo submarino no tripuladodiseños. Estos prototipos formarán la base de futuras plataformas UUV para operaciones de la Armada.

- mayo 2023- La agencia de adquisiciones de defensa de Francia (DGA) ha adjudicado al Grupo Naval un contrato para un estudio de nueve meses sobre un futuro vehículo submarino de combate no tripulado. El trabajo definirá misiones clave y desarrollará arquitecturas de sistemas candidatos para un dron submarino orientado al combate.

COBERTURA DEL INFORME

Este informe ofrece una inmersión profunda y específica en el ecosistema AUV, perfilando a los principales fabricantes y operadores en defensa, energía marina, oceanografía e inspección de infraestructura. Examina las clases clave de AUV (vehículos poco profundos, medianos, profundos y extragrandes), los subsistemas centrales (propulsión, navegación, cargas útiles, comunicaciones) y las principales aplicaciones que abarcan petróleo y gas, energía eólica marina, integridad de cables y oleoductos, monitoreo ambiental y defensa naval/costera. Realiza un seguimiento de los programas actuales de expansión de la flota, los ciclos de modernización y actualización, los conceptos de atraque residente/submarino y las mejoras de autonomía/IA, y señala los cambios que darán forma a la próxima generación de soluciones submarinas. En conjunto, estos conocimientos explican el reciente aumento de las inversiones en AUV y las fuerzas que impulsarán la siguiente fase de crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por subsistema · Propulsión · Sistema de accionamiento · Prevención de colisiones · Cargas útiles e imágenes · Comunicación y navegación |

|

Por tipo de rango operativo · Vehículos grandes (profundidad superior a 1000 m) · Vehículos Medianos (100M a 1000M) · Vehículos poco profundos (profundidad hasta 100 m) |

|

|

Por aplicación · Operaciones de búsqueda y salvamento · Arqueológico y Exploración · Oceanografía · Investigación ambiental y meteorológica · Petróleo y gas · Defensa Naval y Costera |

|

|

Por usuario final · Instituto de Investigación · Comercial · Gobierno · Defensa/Seguridad Nacional · Otros |

|

|

Por región · Norteamérica (por subsistema, tipo de rango operativo, aplicación y usuario final) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por subsistema, tipo de rango operativo, aplicación y usuario final) o Reino Unido (por aplicación) o Alemania (por solicitud) o Francia (Por solicitud) o Rusia (Por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por subsistema, tipo de rango operativo, aplicación y usuario final) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Resto de Asia Pacífico (por aplicación) · Resto del mundo (por subsistema, tipo de rango operativo, aplicación y usuario final) o Medio Oriente y África (por aplicación) o América Latina (Por Aplicación) |

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 1.670,4 millones de dólares en 2025 y se estima que alcanzará los 4.373,0 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 11,3% durante el período de proyección (2026-2034).

Se estima que el segmento de Defensa/Seguridad Nacional es el segmento líder en este mercado durante el período de previsión.

Se estima que el segmento de Defensa Naval y Costera será el segmento líder en este mercado durante el período de pronóstico.

Leidos (EE.UU.), SAAB AB (Suecia), BAE Systems PLC (Reino Unido), General Dynamics (EE.UU.), Kongsberg Gruppen ASA (Noruega) y Lockheed Martin Corporation (EE.UU.) son algunos de los principales fabricantes de equipos originales del mercado.

Se prevé que América del Norte sea el mayor accionista del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados