Tamaño del mercado de aviones autónomos, participación, análisis de impacto de la guerra entre Rusia y Ucrania, por tipo de avión (de ala fija y de ala giratoria), por componente (radares y transpondedores, sistemas de propulsión, sistemas de actuación, unidades de referencia inercial de datos aéreos, computadoras de gestión de vuelo y otros), por tecnología (cada vez más autónoma (IA) y totalmente autónoma), por usuario final (servicio médico aéreo, aviones comerciales, defensa, aviones de carga y entrega, y otros) y pronósticos regionales. 2026-2034

(Oferta válida hasta 15th Aug 2026)

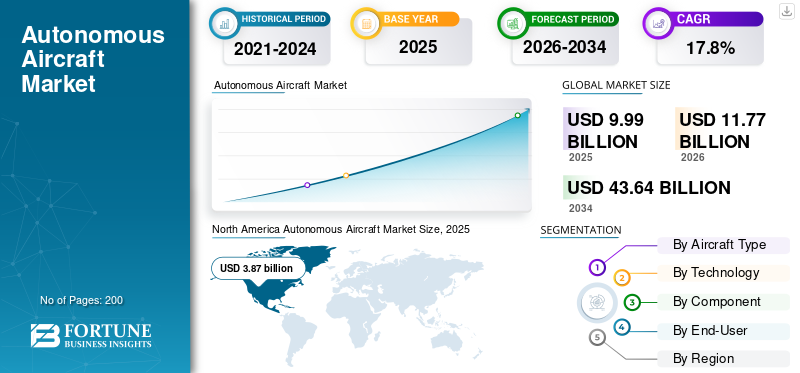

INFORMACIÓN CLAVE DEL MERCADO

El tamaño del mercado mundial de aviones autónomos se estimó en 9.990 millones de dólares en 2025 y se prevé que alcance los 11.770 millones de dólares en 2026 y los 43.640 millones de dólares en 2034, creciendo a una tasa compuesta anual del 17,80% entre 2026 y 2034. América del Norte dominó el mercado de aviones autónomos con una cuota de mercado del 38,78% en 2025.

Los aviones autónomos son los aviones de próxima generación en los que no se realizará ninguna intervención humana para su funcionamiento. Hoy en día, la automatización se utiliza principalmente para operar aviones. Las empresas participan en la investigación y el desarrollo de productos totalmente autónomos para aplicaciones comerciales y militares.

Los avances en las tecnologías, específicamenteinteligencia artificial (IA)y el Internet de las cosas (IoT), el aumento de la eficiencia operativa y las soluciones rentables, y la reducción de los errores humanos en las aeronaves son los factores impulsores del crecimiento del mercado. El aumento en la implementación de sistemas basados en IoT y IA ha aumentado debido a beneficios como alta precisión, exactitud, velocidad y suministro de datos en tiempo real a los operadores.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO AUTÓNOMO DE AERONAVES

- Tamaño del mercado en 2025: 9.990 millones de dólares

- Tamaño del mercado en 2026: 11,77 mil millones de dólares

- Tamaño del mercado previsto para 2034: 43.640 millones de dólares

- CAGR: 17,80% entre 2026 y 2034

- América del Norte lideró el mercado con una participación del 38,78% en 2025.

- Los aviones de ala giratoria tuvieron la mayor proporción por tipo de avión.

- Las computadoras de gestión de vuelos crecerán al CAGR más alto.

América del norte

América del Norte alcanzó los 3.870 millones de dólares en 2025.

Europa

Europa está creciendo debido a la demanda militar y a una sólida infraestructura aeronáutica.

Asia Pacífico

Asia Pacífico registrará el crecimiento más rápido durante el período previsto.

A NOSOTROS.

Fuertes inversiones en I+D y actores clave como Boeing y Lockheed Martin respaldan el crecimiento

Japón

El creciente interés en las tecnologías de vigilancia, defensa y aeronaves no tripuladas respalda la demanda.

Leer más

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania impulsó el uso de aviones y drones autónomos para diversas operaciones militares

Rusia y Ucrania han utilizado una variedad de medidas militares ydrones comercialesdesde el inicio de la guerra. Ambos bandos han utilizado drones en una variedad de funciones, incluida la recopilación de inteligencia y las operaciones de combate. También fueron utilizados para documentar crímenes de guerra por parte de periodistas que informaban desde zonas de guerra que de otro modo serían inaccesibles. Si bien el enfoque principal ha sido el uso de drones antiaéreos para atacar a las fuerzas rusas desde el aire, Ucrania también ha desplegado con éxito drones contra activos navales rusos en la Crimea ocupada. En este ataque en particular, los drones aéreos se coordinaron con drones navales, que funcionaban de manera similar a los torpedos convencionales. Otra característica relativamente nueva de la guerra en Ucrania es el uso generalizado y altamente eficaz de pequeños drones comerciales, muchos de los cuales son utilizados por voluntarios civiles para recopilar información de inteligencia. Ayudó a aumentar el conocimiento de la situación de las fuerzas ucranianas, identificar posiciones rusas y rastrear los movimientos de tropas.

- Según Defense Express, Rusia ha estado utilizando drones Shahed-136 en lugar de misiles de crucero para ataques aéreos que cuestan alrededor de 20.000 dólares cada uno.

TENDENCIAS DEL MERCADO DE AERONAVES AUTÓNOMAS

Adopción creciente de inteligencia artificial (IA) e IoT para aeronaves autónomas para aumentar el crecimiento

Varias empresas están incorporando conceptos avanzados como IA yInternet de las cosas (IoT)en aviones. Empresas como Airbus SAS, Boeing, Lockheed Martin Corporation, Northrop Grumman Corporation y otras están implementando soluciones inteligentes basadas en IA para diseñar aeronaves basadas en datos de diferentes tipos de sensores y sistemas avanzados en tiempo real.

Entre estas empresas, Aurora Flight Science, filial de Boeing Company, había realizado el primer vuelo de prueba de un avión de pasajeros autónomo totalmente eléctrico. La empresa se centrará en el concepto de taxis voladores mediante el uso de sistemas basados en IA e IoT en los próximos años.

- América del Norte fue testigo de un crecimiento del mercado de aviones autónomos de 1,98 mil millones de dólares en 2021 a 2,37 mil millones de dólares en 2022.

Del mismo modo, el concepto de aviones más eléctricos se considera la base para la construcción de un avión en el futuro. Además,vehículo aéreo no tripulado (UAV)Es utilizado por los EE. UU. para aplicaciones de defensa, como vigilancia y apuntamiento a ubicaciones enemigas. En estos aviones, la IA se utiliza para conducir el avión de forma autónoma y tomar las decisiones necesarias durante la gestión del campo de batalla. Estos factores tecnológicos impulsarán el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

Alta inversión en carga y entrega de mercancías a través de aeronaves autónomas para impulsar el mercado

Países como Estados Unidos, Singapur, Emiratos Árabes Unidos, China y otros países desarrollados están utilizando aviones para entregar bienes y servicios. En el caso de la asistencia sanitaria, estos aviones se utilizan para entregar medicamentos e incluso durante una emergencia médica. Además, estos aviones se utilizan como plataforma para suministrar alimentos durante desastres naturales, tsunamis y otras calamidades.

Las características avanzadas de los aviones, como su alta precisión, confiabilidad, velocidad y beneficios rentables, ayudan a utilizar estos aviones a gran escala. Por lo tanto, las empresas esperan diseñar aviones de este tipo para aplicaciones polivalentes. Además, los gobiernos de varios países están apoyando el desarrollo de este tipo de aviones debido a sus aplicaciones más amplias. Esto facilitará el crecimiento del mercado.

Reducción de errores humanos en aeronaves autónomas para impulsar el crecimiento del mercado

La incorporación de sistemas basados en IA e IoT en las aeronaves reducirá drásticamente los accidentes y daños a las aeronaves. Incrementar así la precisión y eficiencia en la operación de la aeronave. Dado que estos sistemas funcionan con sistemas avanzados basados en tecnología, la reducción de los errores humanos es posible y, por lo tanto, impulsa el crecimiento del mercado.

Estos aviones son monitoreados con la ayuda de controladores de tráfico aéreo, proporcionan datos en tiempo real y, por lo tanto, mejoran la precisión de los aviones. Sin embargo, las pruebas de vuelo las llevan a cabo empresas destacadas probando y verificando estos aviones antes de su comercialización. Estos factores impulsarán el pronóstico de crecimiento del mercado mundial de aviones autónomos.

FACTORES RESTRICTIVOS

Procedimiento complejo de diseño, prueba y certificación para aeronaves autónomas para obstaculizar el crecimiento del mercado

Los drones totalmente autónomos necesitan diseño, pruebas y certificación para varios componentes y software con fines de monitoreo y conocimiento de la situación. Estos fabricantes de aeronaves deben seguir estrictas regulaciones gubernamentales por motivos de seguridad, como la operación de aeronaves en condiciones ambientales adversas, la seguridad de los pasajeros y el equipo de seguridad a bordo. Como estos productos son un concepto nuevo, los países desarrollados han redactado varias normas de conveniencia y las empresas deben diseñar y desarrollar estos vehículos no tripulados en consecuencia.

Además, el software utilizado en estos vehículos no tripulados necesita pruebas y certificación para operaciones seguras según las aplicaciones. Además, la capacidad de carga, la duración limitada de la batería y las distancias de viaje cada vez mayores obstaculizan el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de aeronave

Los aviones autónomos de ala giratoria dominan el mercado debido a sus características versátiles

Según el tipo de avión, el mercado se segmenta en aviones de ala fija y de ala giratoria. El segmento de helicópteros tiene la mayor cuota de mercado. Esto se debe a su capacidad de despegar y aterrizar verticalmente, por lo que requiere menos área y, por lo tanto, puede usarse en ciudades densamente pobladas. El aumento del uso de aviones de ala rotatoria para actividades de vigilancia y combate impulsa el crecimiento del segmento.

Se prevé que el segmento de aviones de ala fija experimente el crecimiento más rápido durante el período de pronóstico. El crecimiento se atribuye a características como una mayor eficiencia operativa, una mayor versatilidad de carga útil y un rendimiento aerodinámico mejorado. Tiene una configuración de dos sensores, que resulta útil en misiones de búsqueda y rescate y operaciones militares críticas. El tipo de ala fija tiene una gran capacidad de carga y puede operar a altas distancias.

Por análisis de componentes

El segmento de computadoras de gestión de vuelo tiene la mayor participación debido a su aplicación más amplia en aeronaves autónomas

Según el componente, el mercado se divide en radares y transpondedores, sistemas de propulsión, sistemas de actuación, unidades de referencia inercial de datos aéreos, computadoras de gestión de vuelo y otros. Se espera que el segmento de computadoras de gestión de vuelos crezca al CAGR más alto durante el período de pronóstico. Se debe al aumento de las computadoras de gestión de vuelos para obtener datos en tiempo real y una operación eficiente. El software de gestión de vuelo se utiliza para controlar todas las operaciones de un vehículo no tripulado. Este software se utiliza para recopilar e interpretar datos por sí mismo, por lo que ha sido testigo de una gran demanda por parte de los usuarios finales.

El segmento de hardware de descanso muestra un crecimiento moderado debido al diseño y componentes cada vez más avanzados, como el estator del motor, devanados, sistemas de refrigeración avanzados, controladores de velocidad, entre otros.

Por análisis de tecnología

Un segmento cada vez más autónomo dominará debido a la mayor demanda de vehículos aéreos no tripulados semiautomáticos

Basado en la tecnología, el mercado se bifurca en totalmente autónomo y cada vez más autónomo (IA). Se prevé que el segmento totalmente autónomo experimente el crecimiento más rápido durante el período previsto. El crecimiento de la tecnología aeronáutica se atribuye al uso cada vez mayor de aviones totalmente autónomos tanto en el sector militar como en el comercial. Reduce la intervención humana y mejora el rendimiento en las operaciones militares y, por tanto, impulsa el crecimiento del segmento.

Además, el desarrollo de drones de pasajeros y drones de reparto impulsa el crecimiento del segmento. Los aviones cada vez más autónomos dominan el mercado y se prevé que crezcan moderadamente debido a la creciente instalación de componentes autónomos en los vehículos no tripulados.

Por análisis del usuario final

El segmento de defensa dominará la cuota de mercado debido al aumento de las aplicaciones en situaciones de vigilancia y combate

Según el usuario final, el mercado se clasifica en aviones comerciales, servicios médicos aéreos, aviones de carga y reparto, defensa y otros. Entre ellos, se estima que los aviones de carga y entrega son los de más rápido crecimiento debido al aumento de las aplicaciones en la entrega de alimentos y carga por parte de gigantes corporativos. El segmento de defensa tiene la mayor cuota de mercado debido a la aplicación de aviones avanzados para vigilancia, combate y otros requisitos tácticos.

- Se espera que el segmento de servicios médicos aéreos tenga una participación del 12,40% en 2026.

Por ejemplo, en mayo de 2023, la Fuerza Aérea de los Estados Unidos colaboró con el líder de vuelos autónomos Xwing para integrar aviones autónomos en la flota de defensa del país. Xwing, una nueva empresa de tecnología con sede en California, anunció que la Fuerza Aérea le otorgó un contrato de investigación de innovación para pequeñas empresas de Fase II.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

ANÁLISIS REGIONAL

América del norte

Según nuestra investigación, América del Norte dominó el mercado global en 2025, con un tamaño de mercado de 3.870 millones de dólares. El aumento de las inversiones en I+D y el creciente número de empresas impulsarán el crecimiento del mercado en toda América del Norte. Además, la presencia de actores clave del mercado como Boeing Company, Lockheed Martin Corporation, AeroVironment, Northrop Grumman Corporation y otros impulsa el crecimiento del mercado.

North America Autonomous Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

Se estima que la cuota de mercado de aviones autónomos de Europa crecerá a un ritmo significativo durante el período previsto debido a la creciente demanda del sector militar de operaciones de combate y aplicaciones de vigilancia. Además, la presencia de actores clave como BAE Systems, Saab AB y otros impulsa el crecimiento del mercado en toda la región. En comparación con otras naciones, los países europeos tienen mejores instalaciones de infraestructura para aviones.

Asia Pacífico

Asia Pacífico será testigo del crecimiento más rápido en el mercado debido al aumento del gasto en el desarrollo de productos avanzados de próxima generación de economías emergentes como China, India y otras. Estos se utilizan para actividades ISR, operaciones en el campo de batalla y operaciones de búsqueda y rescate del sector militar, impulsando así el crecimiento del mercado en toda Asia Pacífico.

Medio Oriente y África y América Latina

Oriente Medio, África y América Latina muestran un crecimiento moderado debido al desarrollo de infraestructura para aviones autónomos. Por ejemplo, en mayo de 2023, Embraer, una empresa aeronáutica brasileña, con sede en São José dos Campos, firmó un contrato con el gobierno federal de Brasil para desarrollar plataformas para la demostración de nueva tecnología aeronáutica autónoma.

JUGADORES CLAVE DE LA INDUSTRIA

El avance en el uso de tecnologías como AI, IoT y Big Data Analytics impulsa el crecimiento del mercado de aeronaves autónomas

El creciente enfoque en el desarrollo de conceptos de drones inteligentes, la introducción de IA, sistemas basados en IoT y análisis de big data son las últimas tendencias en el mercado de aviones y factores que impulsan el tamaño del mercado global. Los actores clave han adoptado estrategias de crecimiento clave, como fusiones y adquisiciones, acuerdos, contratos y asociaciones para expansiones comerciales. El creciente número de empresas emergentes que diseñan y desarrollan estos aviones no tripulados impulsa el crecimiento del mercado en todo el mundo.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Airbus S.A.S. (Países Bajos)

- BAE Systems (Reino Unido)

- boeing(A NOSOTROS.)

- Sistemas Elbit (Israel)

- AeroVironment, Inc. (EE. UU.)

- Embraer (Brasil)

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Tecnologías Raytheon (EE. UU.)

- Saab AB (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2023 –Natilus, empresa estadounidense que diseña y fabrica el primer avión autónomo del mundo para el transporte de carga eficiente y sostenible, anunció que Ameriflight, líder en operaciones de carga, es la primera aerolínea regional estadounidense en firmar un acuerdo de compra con Natilus. El contrato de Ameriflight para 20 alimentadores Natilus Kona, valorado en 134 millones de dólares, eleva el compromiso total para entregar 460 aviones a 6.800 millones de dólares.

- Octubre 2022–Reliable Robotics anunció la adjudicación de un contrato de Investigación de Innovación para Pequeñas Empresas (SBIR) de Fase III con el Laboratorio de Investigación de la Fuerza Aérea (AFRL) para demostrar aún más el rendimiento y la seguridad de las aeronaves pilotadas de forma remota en un entorno más operativo. Reliable ahora ha ganado contratos SBIR de Fase I, II y III del gobierno para avanzar en la capacidad autónoma de los aviones existentes.

- junio 2022- Guardian Agriculture ha firmado una asociación multimillonaria con Wilbur-Ellis, un comercializador, distribuidor y fabricante líder de productos agrícolas.productos químicos especialesy alimentar. La asociación brinda a los clientes de Wilbur-Ellis la oportunidad de acceder a esta tecnología de vanguardia antes que nadie.

- marzo 2022-Embraer ha anunciado una serie de nuevas asociaciones tecnológicas con empresas globales centradas en innovaciones en sistemas autónomos. Estos contratos son parte del proyecto de sistemas autónomos de Embraer, Proyecto EASY, donde se utilizan procesos de prueba ágiles para desarrollar las mejores soluciones de su clase que permitan la futura aviación autónoma.

- marzo 2021- Korea Aerospace Industries (KAI) e Israel Aerospace Industries (IAI) firmaron un MoU para cooperar en el suministro de municiones no tripuladas a las fuerzas militares de la República de Corea (ROK). Según el MoU, KAI e IAI pretenden ampliar su cooperación a largo plazo para comercializar municiones móviles de acuerdo con los requisitos del ejército de la República de Corea.

COBERTURA DEL INFORME

El informe cubrió un análisis detallado del mercado. Se centra en aspectos clave como las empresas líderes, la cartera de aviones y las principales aplicaciones de estos aviones. Además de esto, el informe ofrece información sobre las tendencias del mercado autónomo y destaca los desarrollos y pronósticos clave de la industria de la aviación. Además, el informe consta de varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

17,8% CAGR |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de aeronave

|

|

Por tecnología

|

|

|

Por componente

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 9,99 mil millones de dólares en 2025 y se prevé que alcance los 43,64 mil millones de dólares en 2034.

En 2026, el valor de mercado se situó en 11.770 millones de dólares.

Se estima que el mercado crecerá a una tasa de crecimiento significativa del 17,8% durante todo el período previsto.

Se espera que el segmento totalmente autónomo sea el segmento líder en este mercado durante el período de pronóstico.

América del Norte dominó la cuota de mercado en 2025.

Según el estudio, se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados