Tamaño del mercado de buques navales y combatientes de superficie, participación, análisis de la industria, análisis de impacto de la guerra Rusia-Ucrania, por tipo de barco (destructores, corbetas, submarinos, buques anfibios, fragatas, buques auxiliares y otros), por sistema (sistema de motor marino, sistema de lanzamiento de armas, sistema de sensores, sistema de control, sistema eléctrico, sistema auxiliar y sistema de comunicación), por solución (ajuste de línea y ajuste retroactivo), por aplicación (búsqueda y rescate, operaciones de combate, operaciones MCM, Operaciones Costeras, y Otra

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

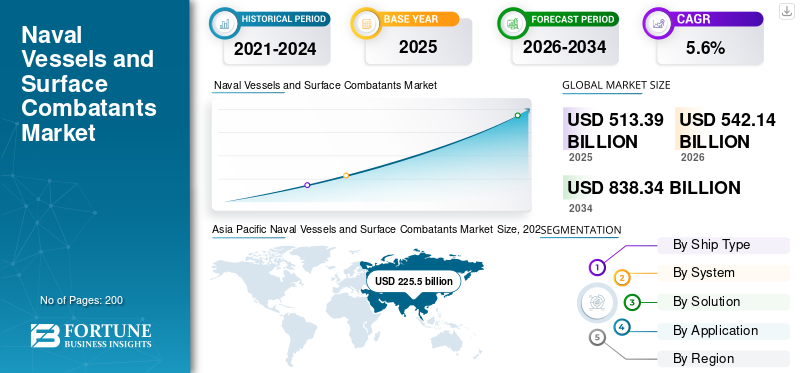

El tamaño del mercado mundial de buques de guerra y combatientes de superficie será de 513,39 mil millones de dólares en 2025 y se proyecta que se expandirá de 542,14 mil millones de dólares en 2026 a 838,34 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 5,60% durante el período previsto. Asia Pacífico dominó el mercado de buques de guerra y combatientes de superficie con una cuota de mercado del 43,92% en 2025.

Las fuerzas navales utilizan buques de guerra en operaciones marítimas en el campo de batalla. Incluyen sistemas de lanzamiento de torpedos antisubmarinos, lanzadores de cohetes, lanzadores de misiles verticales y otros sistemas de armamento. El creciente uso de la vigilancia y recopilación de información, comunicación y tecnología (TIC) en el buque naval impulsa el crecimiento del mercado. El 25 de abril de 2021, China puso en servicio tres buques de guerra de batalla principales, un gran destructor, un buque de asalto anfibio y un submarino con misiles balísticos de propulsión nuclear. La rápida evolución de la tecnología en los sistemas de armas y sensores responsables de reemplazar los sistemas convencionales es un factor importante que influye en el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA GUERRA RUSIA-UCRANIA

El conflicto en curso entre Rusia y Ucrania aumenta la importancia de los buques navales que impulsan el crecimiento del mercado a nivel mundial

La guerra en curso entre Rusia y Ucrania ha tenido un impacto significativo en el mercado de buques de guerra y combatientes de superficie, particularmente en esa región. Dado que ambas partes pretenden mejorar sus capacidades marítimas, este conflicto aumenta la demanda de buques de guerra y equipos relacionados.

Además, Rusia ha estado aumentando su presencia naval en la región del Mar Negro y recientemente ha invertido mucho en su flota naval. Esto ha incluido el desarrollo y despliegue de nuevos buques, así como actualizaciones de los existentes. Por ejemplo, el 29 de noviembre de 2022, Rusia desplegó doce buques de guerra en el Mar Negro, incluido uno equipado con ocho misiles Kalibr. Además, Rusia ha estado trabajando para desarrollar nuevas tecnologías y sistemas de armas para sus buques de guerra, incluidos misiles hipersónicos yvehículos submarinos no tripulados. Además, en marzo de 2023, Rusia planeaba equipar algunos buques de la Armada con misiles Kalibr. Un experto en política marítima afirmó que esta arma será cada vez más importante para el armamento de la flota del país.

El conflicto tuvo un efecto adverso en la Armada. Las sanciones impuestas por la Comunidad Internacional, o más concretamente por los países occidentales, a Rusia han tenido un efecto material en la industria de defensa del país, que redujo su capacidad de construcción naval y exportación de buques. Además, el conflicto está dificultando que los astilleros ucranianos obtengan nuevos recursos para la construcción naval, ya que muchas de las zonas están actualmente bajo control de Rusia.

Mercado de buques navales y combatientes de superficie CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 513,39 mil millones de dólares

- Tamaño del mercado en 2026: 542,14 mil millones de dólares

- Tamaño del mercado previsto para 2034: 838.340 millones de dólares

- CAGR: 5,60% de 2026 a 2034

- Asia Pacífico poseía el 43,92% del mercado en 2025.

- El sistema de motor marino lideró el mercado por sistema.

- La búsqueda y rescate lideró el mercado por aplicación.

Asia Pacífico

Asia Pacífico: Valorado en 513.390 millones de dólares en 2025.

América del norte

América del Norte: las sólidas adquisiciones de defensa respaldan el crecimiento del mercado.

Europa

Europa: las crecientes inversiones navales están impulsando la expansión del mercado.

A NOSOTROS.

Estados Unidos: Los crecientes programas de modernización naval impulsan la demanda.

Japón

Japón: un mayor gasto en defensa respalda el crecimiento del mercado.

Leer más

ÚLTIMAS TENDENCIAS

La creciente demanda de tecnología de impresión 3D para geometrías complejas de barcos permitirá el crecimiento del mercado

impresión 3Dse utiliza para construir embarcaciones navales complejas y geometrías de combate de superficie. Las impresoras 3D avanzadas crean piezas complejas como tubos de metal, cilindros, placas de metal y formas curvas y montañosas del buque de guerra. Por ejemplo, en enero de 2021, el Grupo Naval desarrolló una hélice impresa en 3D totalmente metálica para un barco de la Armada francesa. El buque se ha sumado a esta hélice de nueva generación en todas sus misiones operativas desde que fue incorporado a un cazaminas clase Tripartite. Esta hélice es una hazaña tecnológica con una envergadura de 2,5 metros sostenida por cinco palas de 200 kg.

El desarrollo de productos más rápido, moldes rápidos con cavidades, reparación instantánea, reduce los errores humanos al interpretar dibujos de máquinas complejos y la producción de bajo costo es la característica principal de la tecnología de impresión 3D. Por ejemplo, en marzo de 2023, la Marina de los EE. UU. planeó permitir a los marineros crear piezas de repuesto para embarcaciones en el mar, examinando cómo se puede utilizar la tecnología de impresión 3D. La Armada probó impresoras 3D a bordo de sus barcos, además de una prueba realizada por el Essex estadounidense en los ejercicios Rim of the Pacific en julio de 2022, que permitió a los marineros crear piezas de repuesto para componentes dañados o faltantes en lugar de esperar a que se estableciera una cadena de suministro.

- Asia Pacífico fue testigo de un crecimiento del mercado de buques de guerra y combatientes de superficie de 225,5 mil millones de dólares en 2025 a 238,12 mil millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

Diversos avances tecnológicos en buques navales y combatientes de superficie para ayudar al crecimiento del mercado

Las tecnologías avanzadas en los buques de guerra proporcionan operaciones marítimas seguras y eficientes. La introducción de tecnologías de próxima generación, como la propulsión eléctrica integrada, los barcos propulsados por energía solar y eólica y el aumento del material de papel bucky, impulsa el crecimiento del mercado. Además, alrededor del 67% de sus procesos productivos utilizan sistemas robóticos. El creciente uso de la robótica mejora el ritmo de producción de la industria de la construcción naval. La robótica de construcción naval realiza el levantamiento de objetos pesados, la soldadura, la voladura, la pintura y otras tareas en los astilleros. Además, el creciente avance tecnológico en el sistema de propulsión marítima por parte de varios actores clave y países emergentes está anticipando el crecimiento del mercado. Por ejemplo, en mayo de 2023, la Agencia de Investigación e Innovación del Departamento de Defensa de EE. UU., DARPA, declaró un programa de 42 meses para desarrollar un sistema de propulsión submarina que utiliza un accionamiento cinético magnetohidrodinámico (MHD) sin partes móviles que propulsa silenciosamente barcos y embarcaciones con corriente eléctrica e imán.

Adopción creciente de motores alimentados con GNL en buques navales para impulsar el crecimiento del mercado

El gas natural licuado (GNL) se utiliza en buques de guerra y combatientes de superficie. En los motores de GNL, la emisión de dióxido de carbono se reduce en un 20% en comparación con los motores diésel convencionales. El óxido de azufre (SOX) es casi nulo y las emisiones de óxido de nitrógeno (NOX) se reducen en un 90%. Además, en enero de 2023, el GNL redujo los gases de efecto invernadero hasta un 21% durante todo el ciclo de vida, impulsando así el crecimiento del mercado. Por ejemplo, en enero de 2023, la segunda empresa de construcción naval de Japón, Japan Marine United (JMU), comenzó a construir embarcaciones alimentadas con gas natural licuado, considerada una tecnología de transición para el sector que desea descarbonizar por completo. Japan Marine United (JMU) tiene como objetivo explotar tecnología ambientalmente responsable para satisfacer la demanda en la creciente competencia con China y Corea del Sur.

FACTORES RESTRICTIVOS

El alto costo de desarrollo de buques navales y combatientes de superficie obstaculiza el crecimiento del mercado

El alto costo de desarrollo de la construcción de combatientes de superficie es un factor principal que obstaculiza el crecimiento del mercado. Los buques navales incluyen sistemas de sensores muy costosos, sistemas de lanzamiento de armas, sistemas auxiliares, sistemas de comunicación y unsistema de gestión de combate. Las tecnologías que cambian rápidamente en los sistemas de sensores y lanzamiento de armas son responsables de reemplazar el sistema convencional. Por lo tanto, el alto costo de construir buques de guerra está frenando el crecimiento del mercado. Además, con mayores retrasos y costos de mantenimiento, los barcos de la Armada reciben menos horas de navegación. Según el informe de la Oficina de Responsabilidad Gubernamental, los costos operativos y de apoyo y las horas de propulsión en las que los barcos están operativos o con entrenamiento reducido durante el año 2021 aumentaron en aproximadamente 2.500 millones de dólares en diez10 clases de barcos.

SEGMENTACIÓN

Por análisis de tipo de barco

Creciente necesidad de destructores para múltiples misiones con fines ofensivos y defensivos para ganar impulso durante 2023-2030

Según el tipo de barco, el mercado se segmenta en destructores, corbetas, submarinos, buques anfibios, fragatas, buques auxiliares y otros.

Se estima que el segmento de destructores será el de más rápido crecimiento durante el período 2026-2034. El crecimiento se debe a sus aplicaciones, como la guerra antisubmarina, los ataques de largo alcance contra objetivos de superficie y barcos, y las misiones de escolta. Por ejemplo, en abril de 2023, se dijo que el negocio de defensa y misiles de Raytheon Technologies diseñaría el sistema de combate de los destructores de misiles guiados clase Zumwalt de la Marina de los EE. UU. en virtud de un período de contrato de un año, y el costo del acuerdo fue de alrededor de 308,5 millones de dólares. Estos fondos cubrirán artículos diversos y actividades de viaje que respaldan las operaciones en los sistemas y equipos de misión de la flota.

El segmento de buques anfibios exhibirá una importante participación de mercado debido a la creciente demanda de buques anfibios, ya que realiza múltiples tareas en operaciones navales. Tiene una gran potencia de fuego y resistencia con más capacidad de transporte de tropas. Por ejemplo, en octubre de 2022, la Armada de los EE. UU. adjudicó a Ingalls Shipbuilding de HII un contrato de incentivo de precio fijo por valor de 2.400 millones de dólares para el diseño detallado y la construcción de su buque de asalto anfibio LHA 9. Si se implementa, esta adjudicación ofrece opciones que elevarían el valor total del contrato a 3.200 millones de dólares. En abril de 2020, Ingalls ganó el contrato original de material con plazo de entrega prolongado para un cuarto barco de la clase estadounidense.

Se prevé que el segmento de corbetas muestre un crecimiento notable durante el período de pronóstico. Este crecimiento se debe a sus numerosas aplicaciones, como participar en guerras menores, patrullaje costero y participar en misiones de mostrar la bandera.

Por análisis del sistema

El segmento de motores marinos domina el mercado debido al aumento de las entregas de buques de guerra

Según el sistema, el mercado se segmenta en sistema de lanzamiento de armas, sistema de sensores, sistema de motor marino, sistema de control, sistema auxiliar, sistema eléctrico y sistema de comunicación. El segmento de sistemas de motores marinos tuvo las participaciones más altas en 2022. La creciente demanda de sistemas de motores marinos, como subsistemas de engranajes de popa, mecanismos de dirección, bloques de empuje, ejes de propulsión para barcos y estabilizadores, impulsa el crecimiento del segmento.

El segmento de sistemas auxiliares será testigo de un crecimiento notable durante el período de pronóstico. Este crecimiento se atribuye al creciente uso de sistemas auxiliares en buques anfibios, fragatas, destructores, corbetas y buques auxiliares.

Se estima que el segmento de sistemas de lanzamiento de armas mostrará un crecimiento significativo durante el período de pronóstico. Este crecimiento se debe a la creciente adopción por parte de varias fuerzas navales de lanzadores de cohetes ytorpedosistemas de lanzamiento. Se prevé que el sistema de lanzamiento de armas crezca significativamente entre 2023 y 2030. Incluye sistemas de lanzamiento de torpedos, lanzadores de cohetes antisubmarinos y sistemas de control de incendios.

Por análisis de solución

El aumento de la fabricación autóctona de buques por parte de los países emergentes está impulsando el crecimiento del mercado

Según la solución, el mercado se clasifica en ajuste de línea y ajuste retroactivo.

Se espera que el segmento de ajuste de línea sea el de más rápido crecimiento durante el período de pronóstico. A medida que los países emergentes se centran en la fabricación local de barcos, se prevé que el segmento de ajuste de línea impulse el crecimiento segmentario en el futuro. Por ejemplo, en marzo de 2023, Cochin Shipyard Limited (CSL) firmó un contrato para construir seis buques de misiles de próxima generación (NGMV) para la Armada de la India. Además, por ejemplo, en abril de 2019, Cochin Shipyard Limited (CSL) había firmado el contrato con la Armada de la India para la construcción y suministro de ocho embarcaciones de guerra antisubsuperficie para aguas poco profundas (ASWSWC).

La retroadaptación está creciendo paralelamente a la línea a medida que importantes países se centran en la modernización y mejora de su flota naval con tecnologías de próxima generación. Por ejemplo, en septiembre de 2021, BAE System firmó un contrato con la Royal Navy para respaldar el trabajo inicial de diseño y concepto a bordo de la próxima generación de submarinos de la Royal Navy.

Por análisis de aplicaciones

Aumento de diversos ejercicios navales en las fuerzas armadas de todo el mundo para impulsar el crecimiento del mercado

Por aplicación, el mercado se clasifica en operaciones de combate, búsqueda y rescate, operaciones de Contramedidas de Minas (MCM), operaciones costeras y otras. El segmento de operaciones costeras es el segmento de más rápido crecimiento durante el período de pronóstico. El creciente número de ejercicios navales de operaciones de fuerzas navales de diferentes países impulsa el crecimiento del mercado. Por ejemplo, en marzo de 2021, la Armada de la India llevó a cabo un ejercicio naval de dos días con la Armada de los Estados Unidos en la región oriental del Océano Índico. La Armada de la India desplegó su avión de patrulla marítima de largo alcance P8I y el buque de guerra Shivalik en el ejercicio 'PASSEX', y el USS Theodore Roosevelt CSG (Carrier Strike Group) representó a la Armada de los Estados Unidos.

El segmento de búsqueda y rescate representó la mayor cuota de mercado en 2026. La creciente adquisición de buques de búsqueda y rescate en todo el mundo cataliza el crecimiento del mercado. Por ejemplo, en marzo de 2023, el Ministerio de Defensa firmó un contrato con Goa Shipyard Ltd (GSL) para adquirir 11 buques de patrulla costa afuera de próxima generación (NG-OPV). Siete de estos 11 barcos están diseñados, desarrollados y producidos de forma local por GSL. Está previsto que la entrega comience en julio de 2026.

- Se espera que el segmento de búsqueda y rescate tenga una participación del 35,12% en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES

El mercado está segmentado según la región en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific Naval Vessels and Surface Combatants Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico dominó el mercado con una valoración de 513,39 mil millones de dólares en 2025 y 542,14 mil millones de dólares en 2026. Se estima que el mercado de Asia Pacífico tiene la mayor participación de mercado de buques de guerra y combatientes de superficie y fue la región dominante en 2025 debido al aumento del gasto en defensa de China, India, Corea del Sur y otros. Por ejemplo, en febrero de 2021, China acordó con Pakistán adquirir fragatas F-22P, cuatro barcos Tipo 054A/P, submarinos clase Hangor y otras armas. Además, en febrero de 2020, la Armada de la India adjudicó un contrato a L&T para construir el quinto buque patrullero costa afuera ICGS Varad encargado para la Guardia Costera de la India. Además, el crecimiento del mercado de Asia Pacífico se atribuye al creciente enfoque de países, como la India, en la adquisición de diferentes buques de guerra para aplicaciones marítimas.

América del norte

América del Norte fue testigo de un crecimiento significativo en el mercado en 2025. El rápido crecimiento de la región puede atribuirse al mayor gasto en adquisición de buques de guerra y fortalecimiento de las fuerzas navales. En abril de 2021, la Marina de los EE. UU. firmó un contrato por valor de 107 millones de dólares con Huntington Ingalls Industries para adquirir el buque de asalto anfibio LHA 9. Además, en julio de 2022, la Marina de los EE. UU. adjudicó un contrato a Austal USA para producir dos barcos de remolque, salvamento y rescate.

Europa

En Europa, se prevé que las crecientes inversiones de empresas privadas para construir buques navales y combatientes de superficie impulsen el crecimiento del mercado. La presencia de importantes actores clave como BAE Systems plc, Naval Group, Thales Group y otros impulsan el crecimiento del mercado. Además, el conflicto en curso entre Rusia y Ucrania creará más oportunidades en la región para las fuerzas navales de toda la región. Por lo tanto, se prevé que el tamaño del mercado de buques de guerra y combatientes de superficie de Europa se impulse significativamente durante el período de pronóstico.

Medio Oriente y África

Se prevé que Oriente Medio y África registren un crecimiento moderado durante el período previsto. Este crecimiento se debe a la adquisición de destructores y fragatas avanzadas y al aumento del gasto en defensa de Arabia Saudita, Israel, Turquía, Egipto y Sudáfrica. Se espera que América Latina registre un crecimiento notable durante el período de pronóstico debido a que los OEM como Abu Dhabi Ship Building (ADSB) aumentan las capacidades marítimas con servicios de mantenimiento y reparación para plataformas navales de seguridad marítima que operan en la región para los Emiratos Árabes Unidos y la región MENA. Este crecimiento se debe al creciente gasto en buques auxiliares procedentes de América Latina.

JUGADORES CLAVE DE LA INDUSTRIA

Empresas clave se centrarán en la expansión empresarial mediante fusiones y adquisiciones

El mercado está fragmentado ya que varios actores participan en el desarrollo de buques de guerra y combatientes de superficie. Los fabricantes de equipos originales (OEM) introdujeron tecnologías avanzadas como la impresión 3D, la propulsión eléctrica integrada y sistemas robóticos para diseñar y desarrollar buques de guerra y combatientes de superficie.

Hyundai Heavy Industries Co. Ltd., General Dynamics Corporation, Thales Group y BAE Systems son algunos de los principales actores en 2022. Se esperaba que Hyundai Heavy Industries Co. Ltd. completara la adquisición de Daewoo Shipbuilding & Marine Engineering Co. (DSME) en el primer trimestre de 2021. En mayo de 2023, Hanwha Group recibió permiso de los reguladores de Corea del Sur para concluir la adquisición de una participación controladora del 49,3% en el constructor naval en problemas Daewoo Shipbuilding & Marine. Ingeniería (DSME).

LISTA DE EMPRESAS CLAVE PERFILADAS:

- BAE Systems (Reino Unido)

- Mazagon Dock Shipbuilders Limited (India)

- Ingenieros y constructores navales de Garden Reach (GRSE) (India)

- Hyundai Heavy Industries Co. Ltd. (HHI) (Corea del Sur)

- FINCANTIERI S.p.A. - Via Genova (Italia)

- General Dynamics Corp NASSCO(A NOSOTROS.)

- Larsen & Toubro Ltd. (India)

- Navantia (España)

- Sistemas marinos ThyssenKrupp(Alemania)

- Grupo de astilleros Damen(Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril 2023 –BAE System ganó un contrato del Ministerio de Defensa del Reino Unido para apoyar a los ingenieros en comunicación, comando, control, informática e inteligencia para el servicio (C4I) para embarcaciones de superficie. El valor total del contrato fue de 57 millones de dólares. Según el contrato, BAE Systems ayudará a los servicios y entregables de datos de C4I a lo largo de las cinco fases de la integración a bordo.

- febrero 2023 –La Royal Navy adjudicó un contrato a BAE System para iniciar la construcción del tercer submarino de la clase Dreadnought, Warspite, en su astillero de Barrow-in-Furness, Cumbria. El BAE proporcionará tecnología robusta y técnicamente avanzada con la capacidad de carga de un elemento de disuasión nuclear.

- enero 2023 –El La Marina del Reino Unido adjudicó un contrato a Navantia como Team Resolute para construir los buques que suministrarían municiones, provisiones y provisiones a los portaaviones, fragatas y destructores de la Royal Navy. Con Navantia, el equipo formado por Harland&Wolff y BMT suministrará tres buques Fleet Solid Support (FSS) para la Royal Fleet Auxiliary.

- marzo 2023 –La Armada de la India firmó un contrato con un constructor naval indio para fabricar 11 patrulleros marinos de próxima generación y seis buques de misiles de próxima generación.

- marzo 2021- Navantia acordó la plataforma de Luciad Hexagon para construir aplicaciones avanzadas de inteligencia de localización y conocimiento de la situación en tiempo real, que estarán equipadas en el sistema de combate de cinco futuras fragatas F-110 de la Armada Española.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación proporciona un análisis en profundidad del mercado. Se centra en aspectos clave como empresas líderes, diferentes plataformas, sistemas y aplicaciones de buques de guerra y combatientes de superficie. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de barco

|

|

Por sistema

|

|

|

Por solución

|

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 513,39 mil millones de dólares en 2026 y se prevé que alcance los 838,34 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,60%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el ajuste de línea en el segmento de soluciones lidere este mercado durante el período previsto debido a los crecientes contratos de adquisición de buques de guerra de las fuerzas navales.

Hyundai Heavy Industries Co. Ltd. es el actor líder en el mercado global.

Asia Pacífico dominó el mercado de buques de guerra y combatientes de superficie con una cuota de mercado del 43,92% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados