Tamaño del mercado de propulsión híbrida marina, participación y análisis de la industria, por tipo de operación (sistema de propulsión híbrido paralelo y sistema de propulsión híbrido en serie), por RPM (0-250, 250-500, 500-750, 750-1000 y más de 1000), por potencia nominal (hasta 100, 100-500, 500-1000 y más de 1000), Por componente (motor de circuito cerrado, generador, sistema de gestión de energía, batería, caja de cambios y otros), por tipo de barco (buque portacontenedores, barco de pasajeros, buque pesquero, remolcadores, buques de apoyo costa afuera, ferries, yates, buques cisterna y

Tamaño del mercado de propulsión híbrida marina y perspectivas futuras

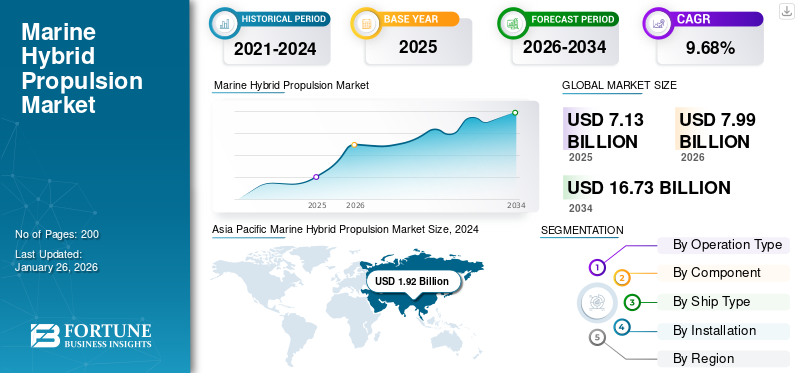

El tamaño del mercado mundial de propulsión híbrida marina se valoró en 8,86 mil millones de dólares en 2025. Se prevé que el mercado crezca de 9,62 mil millones de dólares en 2026 a 22,45 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,17% durante el período previsto. Asia Pacífico dominó el mercado de propulsión híbrida marina con una cuota de mercado del 44,36% en 2025.

La propulsión híbrida marina se refiere a sistemas de propulsión de barcos que combinan motores primarios convencionales (normalmente motores diésel o de combustible dual) con motores eléctricos, baterías y un sistema de gestión de energía para optimizar el uso de energía. Estos sistemas permiten a los buques operar con energía eléctrica en puertos y en condiciones de baja carga, mientras cambian a propulsión mecánica o diésel-eléctrica para operaciones de tránsito o de alta potencia.

El mercado está creciendo significativamente porque los sistemas híbridos abordan directamente las regulaciones ambientales y de emisiones más estrictas y las presiones sobre los costos de combustible en el transporte marítimo. OMIdescarbonizaciónLas medidas adoptadas, las normas CII y EEXI y los esquemas regionales como el EU ETS y FuelEU Maritime están presionando a los propietarios para que reduzcan las emisiones de gases de efecto invernadero y contaminantes sin sacrificar la flexibilidad operativa. Las arquitecturas híbridas pueden ofrecer un ahorro de combustible del 10 % al 40 % según el ciclo de trabajo, reducir las horas del motor y permitir operaciones sin emisiones en puertos y áreas de control de emisiones, lo que mejora tanto el cumplimiento como el costo total de propiedad.

En términos de competencia, el panorama está fragmentado, pero liderado por grandes fabricantes de equipos originales marinos y eléctricos que suministran paquetes híbridos integrados. Empresas como ABB, Wärtsilä, Siemens, MAN Energy Solutions, Nidec, Caterpillar, GE y BAE Systems aprovechan amplias referencias, redes de servicios globales y sólidas capacidades de integración de sistemas para dominar grandes proyectos comerciales y navales, especialmente en configuraciones diésel-eléctricas.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de propulsión híbrida marina

Los programas de hibridación centrados en baterías y la gestión digital de la energía catalizan las tendencias del mercado

Tecnológicamente, la propulsión híbrida marina está evolucionando rápidamente desde conceptos diésel-eléctricos asistidos por baterías relativamente simples hacia sistemas de energía altamente integrados que combinan fuentes de energía a gran escala, distribución de CC, software sofisticado de gestión de energía y, cada vez más, interfaces con combustibles alternativos y energía costera.

La directriz de DNV para grandes empresas marítimasbateríaSystems y su aviso "Baterías y barcos híbridos" subrayan cómo los barcos totalmente eléctricos e híbridos con grandes baterías de iones de litio pueden ofrecer reducciones significativas en el costo del combustible, el mantenimiento y las emisiones, así como una mejor capacidad de respuesta y seguridad, siempre que los sistemas se dimensionen y controlen cuidadosamente.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

IMPULSOR DEL MERCADO

La creciente presión regulatoria de la OMI para la descarbonización impulsa el desarrollo del mercado

Desde un punto de vista estratégico, el motor de crecimiento dominante para la propulsión híbrida marina es el régimen cada vez más estricto de descarbonización y calidad del aire, que está obligando a los armadores a rediseñar las arquitecturas energéticas para reducir tanto las emisiones del ciclo de vida como el riesgo de cumplimiento.

La Estrategia de GEI 2023 de la Organización Marítima Internacional compromete al transporte marítimo internacional a alcanzar emisiones netas de GEI cero "para o alrededor de" 2050, con puntos de control provisionales de al menos un 20-30% de reducción absoluta de emisiones para 2030 y un 70-80% para 2040 frente a 2008, y un objetivo explícito de que al menos entre un 5 y un 10% del uso de energía del transporte marítimo para 2030 debe provenir de cero o alrededor de 2050. combustibles y tecnologías con emisiones casi nulas de GEI.

Estas ambiciones están respaldadas por herramientas regulatorias como EEDI/EEXI para la eficiencia del diseño y CII para las clasificaciones de intensidad de carbono en servicio, todas las cuales recompensan directamente las arquitecturas híbridas que pueden reducir el consumo de combustible y permitir perfiles de carga del motor más eficientes.

RESTRICCIÓN DEL MERCADO

La demanda comercial de los fletadores y socios de la cadena de suministro obstaculiza el crecimiento del mercado

Un factor adicional fundamental que acelera el crecimiento del mercado de propulsión híbrida marina es la creciente demanda comercial de fletadores, propietarios de carga y socios de la cadena de suministro, que especifican cada vez más embarcaciones de bajas emisiones en los contratos para cumplir sus propios objetivos de sostenibilidad y reducir el riesgo de exposición a futuros precios del carbono.

Los principales operadores de línea, como AP Moller Maersk, han integrado explícitamente la descarbonización en sus estrategias de renovación de flota, como lo demuestra su anuncio en diciembre de 2024 de pedidos completados de 20 buques de combustible dual con una capacidad total de 300.000 TEU, con las primeras entregas en 2028 y la última en 2030, como parte de un programa más amplio para incorporar gradualmente 800.000 TEU de tonelaje de combustible dual de metanol y gas licuado mientras se reemplazan. capacidad más antigua.

Estos buques están diseñados con arquitecturas híbridas para optimizar el uso de energía en todos los combustibles, lo que refleja cómo los principales propietarios están posicionando sus flotas para obtener contratos de fletamento preferenciales de clientes que exigen reducciones de emisiones verificables.

OPORTUNIDAD DE MERCADO

La exposición regulatoria y el apoyo a la financiación pública impulsan oportunidades de crecimiento marino híbrido

Hay varios espacios de oportunidad para los sistemas de propulsión híbridos marinos que se encuentran en aquellos segmentos donde los perfiles operativos, la exposición regulatoria y la financiación pública convergen para producir ventajas convincentes en el costo total de propiedad, en particular los transbordadores de corta distancia, los Ro-Pax costeros, los buques de investigación y energía eólica marina, las embarcaciones portuarias y las cadenas logísticas regionales.

La evaluación de DNV de barcos híbridos y de batería identifica rutas de ferry, unidades costa afuera, remolcadores y otros buques con grandes variaciones de carga u operación prolongada con carga baja como candidatos ideales para la hibridación, dado el potencial de reducciones sustanciales de combustible, mantenimiento y emisiones junto con una mejor maniobrabilidad y redundancia.

A medida que los gobiernos buscan descarbonizar el transporte nacional y las cadenas de suministro regionales, estos segmentos están siendo dirigidos específicamente por programas de subvenciones y estrategias de contratación pública que reducen el costo efectivo de capital para los buques híbridos.

DESAFÍOS DEL MERCADO

La alta inversión inicial para paquetes de propulsión híbridos y totalmente eléctricos sofoca el crecimiento del mercado

Alta inversión inicial para paquetes de propulsión híbridos y totalmente eléctricos, incluidas baterías,electronica de potenciay la integración sigue siendo la principal limitación. Los informes de la industria enfatizan que la modernización de los buques existentes exige modificaciones estructurales y de sistemas sustanciales, mientras que la disponibilidad limitada de carga portuaria y actualizaciones de la red fuera de las regiones de adopción temprana retrasa aún más su implementación más amplia.

Las arquitecturas de propulsión híbridas y los sistemas de gestión de energía son significativamente más complejos que los accionamientos mecánicos convencionales, lo que aumenta el riesgo de diseño e integración para los astilleros y operadores y dificulta la optimización del rendimiento en diversos perfiles operativos. Además, los sistemas de baterías marítimas han observado que las normas fragmentadas y en gran medida opcionales para el almacenamiento de energía a bordo y la energía en tierra pueden comprometer la seguridad y ralentizar la electrificación, lo que subraya la necesidad de normas internacionales más claras antes de que muchos propietarios se comprometan a gran escala.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de operación

El sistema de propulsión híbrido paralelo lidera el mercado debido a un menor riesgo de integración y ciclos de decisión del comprador

Por tipo de operación, el segmento se divide en sistemas de propulsión híbridos paralelos y sistemas de propulsión híbridos en serie.

El segmento de sistemas de propulsión híbridos paralelos dominó la cuota de mercado mundial de propulsión híbrida marina en 2025 con un valor del 55,97% y se espera que tenga una cuota de mercado del 56,18% en 2026. Los paquetes híbridos integrados OEM están incorporando los híbridos paralelos a las principales especificaciones de nueva construcción, especialmente yates y barcos de trabajo de alta gama. Esto es importante desde el punto de vista comercial porque comprime el riesgo de integración (un OEM controla la pila) y acorta los ciclos de decisión del comprador.

Se estima que el subsegmento del sistema de propulsión híbrido en serie es el de más rápido crecimiento con la CAGR más alta del 11,96% durante el período previsto y representó la cuota de mercado del 44,03%.

Por RPM

El segmento superior a 1000 domina el mercado debido a la maquinaria de propulsión de alta velocidad

Por RPM, el segmento se segrega en 0-250, 250-500, 500-750, 750-1000 y por encima de 1000.

El segmento superior a 1000 dominó la cuota de mercado en 2025 con un 31,37% y se prevé que sea el segmento de más rápido crecimiento con una tasa compuesta anual del 12,30% durante el período previsto. Esta banda corresponde a la maquinaria de propulsión de alta velocidad (transbordadores rápidos, embarcaciones de patrulla/servicio, embarcaciones de trabajo de alto ciclo) donde los híbridos ganan en densidad de potencia, respuesta rápida y ralentí reducido. El mayor impulsor de la adopción es que el híbrido se está incorporando a pedidos de flotas, no a prototipos.

Se estima que el segmento 750-1000 será el segundo de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 11,67% entre 2026 y 2034, y representó una cuota de mercado del 24,98%.

Por potencia nominal

Más de 1.000 segmentos lideraron el mercado debido a grandes puertos y operadores con capacidad de emisiones

Por potencia nominal, el segmento se clasifica en hasta 100, 100–500, 500–1000 y más de 1000.

El segmento superior a 1.000 dominó el mercado global en 2025, representando el 40,80 % de los ingresos y se prevé que sea el segmento de más rápido crecimiento con una tasa compuesta anual del 12,03 % durante el período previsto. El motor comercial en esta banda son los puertos y los grandes operadores que tratan la capacidad de emisiones como competitividad contractual, no como marketing. La cobertura de TechCrunch menciona explícitamente motores de >4000 caballos de fuerza que funcionan con una batería de ~6 MWh a bordo. Se trata de datos concretos a escala que señalan el cambio hacia una capacidad operativa de alta potencia.

El segmento 500-1.000 está experimentando un crecimiento sólido con una tasa compuesta anual del 11,08% durante el período previsto y representa una cuota de mercado del 31,53% en 2025.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El segmento de baterías impulsa el mercado debido a la expansión de la capacidad de los buques en servicio

Por componentes, el segmento se clasifica en I.C. motor, generador,sistema de gestión de energía, batería, caja de cambios y otros.

El subsegmento de baterías dominó el mercado mundial de propulsión híbrida marina en 2025. Representa el 31,87% de la cuota de mercado en 2025 y se prevé que crezca a una tasa compuesta anual más alta del 13,18% durante el período previsto. El crecimiento de las baterías se está acelerando desde "instalaciones piloto" hasta expansiones de capacidad en embarcaciones en servicio, lo que es la señal más clara de que el retorno de la inversión está demostrado. El anuncio de Wärtsilä del 27 de agosto de 2025 para Aurora Botnia de Wasaline aumenta la capacidad de la batería en 10,4 MWh (2,2 → 12,6 MWh), un pedido de expansión material reservado para el tercer trimestre de 2025.

Se proyecta que el subsegmento del sistema de gestión de energía sea el segundo de más rápido crecimiento con la CAGR más alta del 12,35% durante el período previsto y representó el 12,20% en 2025.

Por tipo de barco

El tipo de barco de ferries lidera el mercado debido a las condiciones de alta visibilidad pública para la economía de la electrificación

Por tipo de barco, el segmento se divide en portacontenedores, barcos de pasajeros, barcos pesqueros, remolcadores, barcos de apoyo en alta mar, ferries, yates, petroleros y otros.

El subsegmento de ferries dominó el mercado global en 2025, representando una participación del 19,79% y se prevé que crezca a una tasa compuesta anual del 12,11% durante el período previsto. Los ferries dominan la adopción híbrida porque combinan rutas predecibles, escalas frecuentes en puertos y condiciones de alta visibilidad pública para la economía de la electrificación. El programa de electrificación de Washington State Ferries y los premios de propulsión de ABB (comunicados públicamente en julio de 2024) refuerzan que los ferries se adquieren como programas de flota, no como pilotos.

Se proyecta que el subsegmento de buques de apoyo en alta mar será el de más rápido crecimiento con la CAGR más alta del 12,88% durante el período previsto y representó la cuota de mercado del 15,61%.

A plazos

Line Fit Installment lidera la segmentación debido a que los compradores de flotas utilizan el sistema híbrido como requisito

A plazos, el segmento se bifurca en ajuste de línea y modernización.

Se espera que el segmento de ajuste de línea domine el mercado global en 2026, ya que representa el 58,55% de participación y se prevé que crezca a una tasa compuesta anual del 10,54% durante el período de pronóstico. La creciente demanda de ajuste de línea porque los compradores de flotas ahora están considerando híbridos como un requisito de diseño (no una opción), lo que bloquea la electrificación de la propulsión en el contrato del astillero desde la etapa de oferta.

Se estima que el subsegmento de modernización será el de más rápido crecimiento con la CAGR más alta del 12,04% durante el período previsto y representó la cuota de mercado del 40,33% en 2025.

Perspectivas regionales del mercado de propulsión híbrida marina

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

La región de América del Norte captó el 19,28 % del mercado mundial en 2025, generó 1370 millones de dólares en ingresos y se prevé que alcance los 1540 millones de dólares en 2026. El mercado de propulsión híbrida marina de América del Norte está experimentando un rápido crecimiento, impulsado por estrictas regulaciones sobre emisiones (OMI 2020), una alta demanda de eficiencia operativa y una mayor inversión en tecnologías marítimas ecológicas. El mercado está cambiando hacia sistemas híbridos para reducir los costos de combustible y la huella de carbono, con aplicaciones clave en embarcaciones comerciales, de pasajeros y de alta mar.

Mercado de propulsión híbrida marina de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense está valorado en 940 millones de dólares estadounidenses en 2025 y una tasa compuesta anual estimada del 6,68% durante el período previsto.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 1.820 millones de dólares en 2025, lo que representa una cuota del 25,55%, y se espera que alcance los 2.070 millones de dólares en 2026. El mercado híbrido europeo está siendo impulsado por programas de mejora de baterías; los operadores están comprando más MWh después de la entrega una vez que la economía y la infraestructura maduren.

Mercado de propulsión híbrida marina del Reino Unido

La cuota de mercado del Reino Unido en 2025 se estimó en 340 millones de dólares y se espera que crezca a un ritmo del 12,61% durante el período previsto.

Mercado noruego de propulsión híbrida marina

Se espera que el crecimiento del mercado noruego en 2025, valorado en 680 millones de dólares, crezca a una tasa del 13,69% durante el período previsto.

Mercado alemán de propulsión híbrida marina

El mercado alemán en 2025 se estima en alrededor de 560 millones de dólares y se espera que crezca a un ritmo del 11,29% durante el período previsto.

Asia Pacífico

En 2025, Asia Pacífico generó 2270 millones de dólares, lo que contribuyó con el 31,88 % a los ingresos del mercado mundial, y se prevé que crezca hasta 2560 millones de dólares en 2026. La demanda de Asia Pacífico está liderada por la electrificación a escala industrial del transporte marítimo interior/costero en China, donde los perfiles operativos son predecibles y la infraestructura se puede controlar.

Asia Pacific Marine Hybrid Propulsion Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de propulsión híbrida marina de China

El mercado chino en 2025 está valorado en 1.510 millones de dólares y se espera que crezca a un ritmo del 12,13% durante el período previsto.

Mercado de propulsión híbrida marina de la India

Se espera que el mercado de la India en 2025, valorado en 440 millones de dólares, crezca a un ritmo del 14,35% durante el período previsto.

Mercado japonés de propulsión híbrida marina

El mercado de Japón en 2025 está valorado en 670 millones de dólares y se espera que crezca a un ritmo del 10,62% durante el período previsto.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América Latina generó 730 millones de dólares en 2025, lo que representa el 10,17 % del panorama del mercado mundial, y se espera que alcance los 780 millones de dólares en 2026. Oriente Medio y África registraron un tamaño de mercado de 940 millones de dólares en 2025, capturando el 13,12 % de la cuota de mercado mundial, y se prevé que alcance los 1030 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Innovadores especializados y especialistas en baterías ayudan a los líderes de la industria a fortalecer su posición en el mercado

Los actores de primer nivel como Wärtsilä, ABB Marine, Siemens Energy, MAN Energy Solutions y Caterpillar controlan más del 60% de participación a través de paquetes híbridos de extremo a extremo que combinan motores, baterías, propulsión y gestión de energía digital diseñados para ferries, OSV y buques de guerra. Estas empresas aprovechan la huella de servicio global, la experiencia en modernización y las asociaciones con sociedades de clase para asegurar contratos a largo plazo, como lo demuestran las más de 150 referencias híbridas de Wärtsilä para 2025. Su escala permite módulos estandarizados que reducen el CAPEX entre un 15% y un 20% en comparación con los diseños personalizados.

Especialistas emergentes como Corvus Energy, Vard Electro, Torqeedo y AKASOL apuntan a segmentos de alto crecimiento, incluidos ferries de corta distancia, barcos de trabajo y superyates con capacidades compactas y de alta densidad.litiosistemas y controles de reducción de picos que ofrecen un ahorro de combustible del 20 al 30 % en ciclos de trabajo variables.

LISTA DE COMPAÑÍAS CLAVE DE PROPULSIÓN HÍBRIDA MARINA PERFILADAS

- BAE Systems (Reino Unido)

- Caterpillar Inc. (EE.UU.)

- Compañía eléctrica general(A NOSOTROS.)

- Soluciones industriales Nidec(Italia)

- MAN Soluciones Energéticas (Alemania)

- siemens(Alemania)

- Mitsubishi Industrias Pesadas(Japón)

- Steyr Motors (Austria)

- Rolls-Royce (Reino Unido)

- SCHOTTEL GmbH (Alemania)

- Torqeedo GmbH (Alemania)

- AB Volvo Penta (Suecia)

- Cummins Inc.(A NOSOTROS.)

DESARROLLO CLAVE

- enero 2026: Chartwell Marine obtiene el contrato de diseño para el ferry salvavidas. Diseñado en estrecha colaboración con el operador del ferry y las partes interesadas locales, Chartwell ha creado un ferry con un casco de catamarán robusto y altamente personalizado y un sistema de propulsión híbrido. Esto le permitirá transportar eficientemente hasta 100 pasajeros y carga por las islas de forma respetuosa con el medio ambiente.

- Enero de 2026:La empresa de ingeniería ABB ha sido seleccionada para suministrar varios sistemas para cuatro buques híbridos eléctricos que se están construyendo para el operador de ferry BC Ferries. La empresa proporcionará sistemas de potencia, propulsión y control. Los ferries son parte del programa New Major Vessels del operador para reemplazar los barcos viejos y reducir las emisiones y el ruido submarino en el Estrecho de Georgia.

- Diciembre de 2025:ABB suministrará paquetes integrales de propulsión híbrida-eléctrica para el Programa de Auto Ferry Híbrido-Eléctrico 160 del estado de Washington. Un sistema de extremo a extremo optimizará la confiabilidad y eficiencia de los buques y permitirá operaciones sin emisiones en el puerto y en rutas cortas. La orden inicia un plan de nueva construcción de Washington State Ferries que recomienda 16 buques híbridos-eléctricos para 2040.

- Noviembre de 2025:El grupo tecnológico Wärtsilä suministrará un sistema de propulsión híbrido integrado para un buque granelero que se está construyendo en el astillero Royal Bodewes en los Países Bajos para el armador noruego Aasen Shipping. Este será el último de una serie de seis buques de este tipo que operarán con un alcance de suministro similar al de Wärtsilä. Wärtsilä realizó este pedido en el tercer trimestre de 2025.

- julio 2025: El fabricante finlandés de equipos marinos y energéticos Wärtsilä suministrará un sistema de propulsión híbrido integrado para cuatro nuevos buques que se están construyendo para el armador y proveedor de servicios marítimos holandés Vertom. La solución incluye el motor Wärtsilä 25, el reductor de NOx, la caja de cambios, la hélice de paso controlable (CPP), el propulsor transversal y el sistema de control remoto de propulsión Wärtsilä ProTouch.

COBERTURA DEL INFORME

El análisis del mercado global de propulsión híbrida marina incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y el crecimiento que se espera que impulse el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,17% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

| Segmentación | Por tipo de operación, por RPM, por potencia nominal, por componente, por tipo de envío, por pago a plazos |

|

Por tipo de operación

Por RPM

Por potencia nominal

Por componente

Por tipo de barco

A plazos

|

|

| Región |

América del Norte (por tipo de operación, por RPM, por potencia nominal, por componente, por tipo de envío, por entrega, por país)

Europa (por tipo de operación, por RPM, por potencia nominal, por componente, por tipo de envío, por entrega, por país)

Asia Pacífico (por tipo de operación, por RPM, por potencia nominal, por componente, por tipo de envío, por entrega, por país)

Medio Oriente y África (por tipo de operación, por RPM, por potencia nominal, por componente, por tipo de envío, por entrega, por país)

América Latina (Por tipo de operación, por RPM, por potencia nominal, por componente, por tipo de barco, por entrega, por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8.870 millones de dólares en 2025 y se prevé que alcance los 22.450 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 2.830 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,17% durante el período previsto.

Se espera que el segmento Más de 1000 tenga la CAGR más alta durante el período de pronóstico.

La creciente presión regulatoria de la OMI para la descarbonización impulsa el crecimiento del mercado.

BAE Systems, Oshkosh Defense, General Dynamics, Leonardo S.p.A., Krauss-Maffei Wegmann, Textron, QinetiQ Group, Nexter Group, General Motors Defense, etc.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 430

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados