Tamaño del mercado de vigas de torsión para automóviles, participación y análisis de la industria, por tipo de viga (viga de torsión convencional y viga de torsión acoplada (CTBA)), por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por canal de ventas (OEM/ajuste de fábrica y posventa/reemplazo), por tipo de material (acero estampado, acero de alta resistencia (HSS/AHSS) y materiales compuestos/híbridos) y pronóstico regional. 2026-2034

Tamaño del mercado de vigas de torsión automotrices y perspectivas futuras

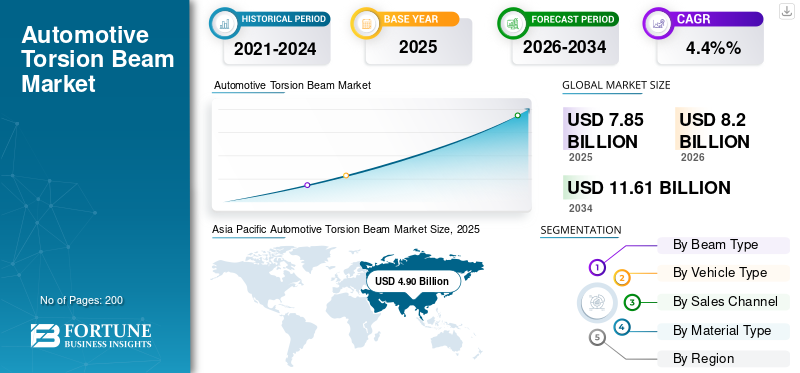

El tamaño del mercado mundial de vigas de torsión para automóviles se valoró en 7,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,20 mil millones de dólares en 2026 a 11,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto. Asia Pacífico dominó el mercado mundial de vigas de torsión para automóviles con una cuota de mercado del 62,42% en 2025.

El crecimiento del mercado está impulsado constantemente por la producción en gran volumen de turismos compactos y SUV de costo optimizado, donde las vigas de torsión siguen siendo la arquitectura de suspensión trasera preferida debido a su bajo costo, eficiencia de empaque y durabilidad. Los OEM también están actualizando los diseños para mejorar la marcha/manejo y cumplir con los objetivos de aligeramiento aumentando la adopción de ejes de viga de torsión acoplados (CTBA) y materiales HSS/AHSS, particularmente porque las plataformas electrificadas exigen una gestión del espacio más ajustada y una mayor rigidez. Los proveedores de chasis de primer nivel, como Benteler, Gestamp y Donghee, están ampliando sus capacidades en componentes de viga torcida/CTBA.

- Por ejemplo, en junio de 2025, BENTELER comenzó la construcción de una nueva planta de fabricación en Kenitra, Marruecos, donde la producción incluirá ejes traseros con vigas de torsión (vigas de torsión) junto con otros componentes del chasis que respaldan la nueva capacidad de suministro y la entrega localizada para programas OEM.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de vigas de torsión para automóviles

- Tamaño del mercado en 2025: 7.850 millones de dólares

- Tamaño del mercado en 2026: 8.200 millones de dólares

- Tamaño del mercado previsto para 2034: 11.610 millones de dólares

- CAGR: 4,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de vigas de torsión para automóviles con una participación del 62,42% en 2025.

- Se proyecta que el segmento de viga de torsión acoplada (CTBA) aumentará a la tasa compuesta anual más alta del 8,4% durante el período previsto.

- Se proyecta que el segmento de posventa/reemplazo crezca a una tasa compuesta anual del 6,1% durante el período previsto.

Asia Pacífico

La región representó la mayor cuota de mercado y sigue siendo el mercado regional de más rápido crecimiento, respaldado por una alta producción de vehículos, una creciente demanda de turismos y SUV compactos asequibles y plataformas listas para la electrificación.

América del norte

El mercado está experimentando un crecimiento constante debido a la fuerte producción de SUV y camionetas ligeras, la expansión de las exportaciones de vehículos, la localización de proveedores y la demanda continua de sistemas de suspensión trasera rentables en vehículos de nivel básico.

Europa

La demanda sigue siendo fuerte a medida que los fabricantes de automóviles continúan adoptando sistemas de vigas de torsión livianos y rentables para vehículos de pasajeros compactos, respaldados por regulaciones de emisiones y una alta producción de modelos para el mercado masivo.

A NOSOTROS.

La alta penetración de los SUV, la optimización de la plataforma OEM y la demanda estable del mercado de repuestos continúan respaldando un crecimiento moderado y constante en el mercado de vigas de torsión para automóviles.

Japón

La demanda está respaldada por la fuerte producción del país de vehículos compactos y kei, donde los sistemas de vigas de torsión ofrecen eficiencia de espacio, confiabilidad y un rendimiento de suspensión rentable.

Leer más

TENDENCIAS DEL MERCADO DE VIGAS DE TORSIÓN PARA AUTOMOTRICES

El cambio hacia arquitecturas de suspensión trasera optimizadas en costos y que ahorran espacio da forma a la evolución del producto

Los fabricantes de automóviles están dando cada vez más prioridad a los sistemas de tecnología de suspensión avanzada que logran un equilibrio entre la rentabilidad, la simplicidad del embalaje y un confort de marcha y manejo aceptables, especialmente en segmentos de vehículos de gran volumen. Las suspensiones con barra de torsión continúan ganando preferencia en los automóviles compactos y los SUV básicos, ya que reducen el número de componentes, liberan espacio debajo del piso y simplifican la fabricación. Esta tendencia se ve reforzada aún más por la electrificación, donde la colocación de baterías y asientos traserosembalajela eficiencia son fundamentales. Por lo tanto, los fabricantes de equipos originales están perfeccionando los diseños de vigas de torsión mediante una mejor geometría, ajuste y optimización de materiales para ampliar su aplicabilidad en una gama más amplia de plataformas de vehículos sin pasar a sistemas multibrazo más costosos. En junio de 2025, BENTELER anunció una ampliación de la capacidad para la producción de ejes traseros con viga giratoria en sus nuevas instalaciones de Kenitra, diseñadas para respaldar el desarrollo de plataformas de vehículos compactos y eléctricos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La alta producción mundial de turismos compactos y SUV asequibles sostiene la expansión del mercado

La demanda sostenida de movilidad asequible en los mercados emergentes y desarrollados continúa impulsando la producción de hatchbacks, sedanes y SUV compactos, lo que respalda directamente la adopción de la tecnología de barra de torsión. Estas categorías de vehículos prefieren las vigas de torsión debido a su menor costo, durabilidad y facilidad de integración en arquitecturas de tracción delantera. Mientras los fabricantes de automóviles se esfuerzan por mantener precios competitivos y al mismo tiempo cumplir con los estándares de seguridad, mayor eficiencia del combustible y eficiencia, las vigas de torsión siguen siendo una solución comprobada para las plataformas del mercado masivo. Los altos volúmenes de producción en Asia Pacífico, partes de Europa y los centros de fabricación orientados a la exportación amplifican aún más este efecto, lo que garantiza una demanda constante de los OEM de conjuntos de vigas de torsión y componentes relacionados. En marzo de 2024, la OICA informó que Asia-Oceanía seguía siendo la región productora de vehículos más grande del mundo, lo que reforzaba la demanda de arquitecturas de suspensión rentables.

RESTRICCIONES DEL MERCADO

La creciente adopción de suspensiones multienlace en segmentos premium limita el alcance abordable

Si bien las vigas de torsión dominan los segmentos de vehículos sensibles a los costos, su adopción está limitada en modelos premium y orientados al rendimiento donde se prioriza la comodidad de marcha y el control independiente de las ruedas. Las suspensiones traseras multibrazo son cada vez más estándar en los sedanes de gama alta, premiumSUVy vehículos de alto rendimiento, lo que limita la penetración de suspensiones con barra de torsión a medida que los fabricantes de equipos originales suben de categoría. Este cambio estructural limita el uso de la tecnología de haz de torsión a bandas de precios y dinámicas de vehículos específicas, así como a arquitecturas, reduciendo así su relevancia en los segmentos de lujo. A medida que aumentan las preferencias y expectativas de los consumidores en cuanto a comodidad y rendimiento mejorado del vehículo, las vigas de torsión enfrentan limitaciones naturales a pesar de las continuas mejoras incrementales. Esto está obstaculizando el crecimiento del mercado de vigas de torsión para automóviles. En septiembre de 2023, varios fabricantes de equipos originales europeos confirmaron un uso ampliado de suspensiones traseras multibrazo en nuevas plataformas de vehículos premium compactos y medianos.

OPORTUNIDADES DE MERCADO

Los materiales livianos y los diseños de vigas de torsión acopladas crean un nuevo potencial de crecimiento de valor

Están surgiendo oportunidades a través de la integración de acero de alta resistencia, acero avanzado de alta resistencia y soluciones de materiales híbridos en los diseños de vigas de torsión. Estas innovaciones permiten reducir el peso, mejorar la rigidez y mejorar las características de manejo, lo que hace que las vigas de torsión sean viables para una gama más amplia de vehículos, incluidos los modelos eléctricos y orientados a la exportación. Los ejes con viga de torsión acoplada (CTBA) mejoran aún más el comportamiento de marcha y balanceo al mismo tiempo que conservan ventajas de costos sobre los sistemas multibrazo. Esta evolución permite a los proveedores aumentar el valor por unidad, respaldando la relevancia de la tecnología de vigas de torsión en medio de regulaciones de emisiones más estrictas y objetivos de eficiencia. En abril de 2025, Gestamp destacó un mayor uso de AHSS en estructuras de eje trasero y vigas de torsión para soportar plataformas de vehículos livianos.

DESAFÍOS DEL MERCADO

Equilibrar las presiones de costos con las expectativas de desempeño sigue siendo un desafío estructural

El principal desafío para el mercado de vigas de torsión radica en equilibrar objetivos de costos agresivos con las crecientes expectativas de los OEM en cuanto a comodidad, aislamiento de ruido y rendimiento dinámico. A medida que los vehículos se vuelven más pesados debido a la incorporación de características de seguridad, electrificación y una experiencia de conducción eficiente, los sistemas de vigas de torsión deben ofrecer mayor rigidez y durabilidad sin incurrir en aumentos de costos significativos. Además, la volatilidad de los precios de los materiales y la presión sobre los márgenes de los proveedores de primer nivel complican la planificación y la inversión a largo plazo. No cumplir con los puntos de referencia de rendimiento en evolución puede acelerar la sustitución de sistemas de suspensión alternativos en segmentos límite, limitando así la adopción de sistemas de vigas de torsión más allá de las aplicaciones principales. En noviembre de 2024, varios proveedores de automóviles citaron la volatilidad de los precios del acero como un factor clave que afecta la planificación de costos de los componentes del chasis y la estabilidad de los márgenes.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de viga

La arquitectura de suspensión con costos optimizados mantiene el dominio de la viga de torsión convencional

Según el tipo de viga, el mercado se segmenta en viga de torsión convencional y viga de torsión acoplada (CTBA).

El segmento de vigas de torsión convencionales domina el mercado global debido a su bajo costo de fabricación, simplicidad estructural y durabilidad comprobada en vehículos de pasajeros de gran volumen. Los fabricantes de equipos originales siguen favoreciendo este diseño en hatchbacks, sedanes y SUV básicos, donde el control de costes y la eficiencia del embalaje son fundamentales. La adopción a gran escala en Asia Pacífico y Europa refuerza aún más el liderazgo en volumen. Las mejoras incrementales continuas en la geometría y el ajuste permiten que las vigas de torsión convencionales cumplan con los requisitos de seguridad y conducción convencionales sin necesidad de una transición a arquitecturas de suspensión más costosas. En marzo de 2024, varios fabricantes de equipos originales asiáticos y europeos reafirmaron el uso continuo de ejes traseros con barra de torsión convencionales en plataformas de vehículos compactos del mercado masivo.

Se proyecta que el segmento de viga de torsión acoplada (CTBA) aumentará a la tasa compuesta anual más alta del 8,4% durante el período previsto.

Por tipo de vehículo

La alta producción de turismos compactos ancla el segmento de hatchbacks y sedán

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV,LCVy VHC.

Los hatchbacks y sedanes dominan el mercado debido a sus grandes volúmenes de producción global y su fuerte preferencia por diseños de suspensión trasera rentables. Estos turismos y vehículos comerciales priorizan la optimización del espacio interior, el bajo peso en vacío y los precios asequibles, todo lo cual favorece la adopción de la tecnología de barra de torsión. El dominio del segmento es particularmente fuerte en Asia Pacífico y Europa, donde los automóviles compactos siguen siendo fundamentales para la movilidad urbana y las estrategias de fabricación orientadas a la exportación. En febrero de 2024, los datos de la OICA confirmaron que los turismos compactos representaban la mayor parte de la producción de vehículos en la región de Asia y el Pacífico, lo que respalda la demanda de tecnología de vigas de torsión.

Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 6,2% durante el período previsto.

Por canal de ventas

La integración OEM/Factory Fit fortalece la supremacía del canal Factory Fit

Según el canal de ventas, el mercado se segmenta en OEM/ajuste de fábrica y posventa/reemplazo.

El segmento OEM/equipado en fábrica domina la cuota de mercado mundial de vigas de torsión para automóviles, impulsado por la integración directa de vigas de torsión en nuevas plataformas de vehículos y contratos de suministro a largo plazo entre fabricantes de automóviles y proveedores de suspensiones. La mayoría de las vigas de torsión se instalan durante el ensamblaje del vehículo, lo que está estrechamente relacionado con los volúmenes de producción y las decisiones sobre la arquitectura de la plataforma. La estandarización en los programas de vehículos globales fortalece aún más el dominio de los OEM, mientras que las economías de escala respaldan el abastecimiento constante de proveedores de primer nivel.

En julio de 2024, varios OEM globales ampliaron acuerdos de suministro de chasis a largo plazo para asegurar componentes del eje trasero instalados en fábrica para las próximas plataformas de vehículos compactos.

Se proyecta que el segmento de posventa/reemplazo crezca a una tasa compuesta anual del 6,1% durante el período previsto.

Por tipo de material

La economía de fabricación establecida refuerza el liderazgo en acero estampado

Según el tipo de material, el mercado se segmenta en acero estampado, acero de alta resistencia (HSS/AHSS) y materiales compuestos/híbridos.

El acero estampado sigue siendo el segmento de materiales dominante debido a su rentabilidad, alta durabilidad y cadena de suministro global bien establecida. Los fabricantes de equipos originales y los proveedores de nivel 1 confían en vigas de torsión de acero estampado para la producción a gran escala, especialmente en sectores sensibles a los costos.turismosy SUV ligeros. El material ofrece un rendimiento predecible, facilidad de soldadura y compatibilidad con la infraestructura de fabricación existente, lo que lo convierte en la opción preferida para plataformas de gran volumen donde la asequibilidad y la confiabilidad tienen prioridad sobre los objetivos agresivos de ligereza.

En octubre de 2023, los principales proveedores de chasis destacaron la continua dependencia del acero estampado para programas de vigas de torsión de gran volumen que respaldan plataformas globales de vehículos compactos.

Se prevé que el segmento de materiales compuestos/híbridos crezca a una tasa compuesta anual del 10,8% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE VIGAS DE TORSIÓN PARA AUTOMOTRICES

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacífico es la región más grande y de más rápido crecimiento para las vigas de torsión para automóviles, impulsada por enormes volúmenes de producción de vehículos y una fuerte demanda de turismos asequibles y SUV compactos. La sensibilidad a los costos, la urbanización y la creciente movilidad de la clase media favorecen las arquitecturas de vigas de torsión en múltiples países. Los OEM se centran en la localización, los diseños compatibles con la electrificación y las plataformas escalables, acelerando aún más la adopción y convirtiendo a la región en el motor de crecimiento global para los sistemas de vigas de torsión.

[porYsUiDFYVd]

Mercado de vigas de torsión automotrices de China

China domina la demanda regional debido a su amplia base de producción y su fuerte producción de SUV compactos. Los fabricantes de equipos originales prefieren las vigas de torsión para controlar los costos, mientras que la adopción de CTBA mejora la calidad de conducción.

Mercado de vigas de torsión automotrices de Japón

El mercado japonés hace hincapié en los vehículos compactos y kei, donde las vigas de torsión se alinean con los requisitos de eficiencia de espacio y confiabilidad. El crecimiento gradual de los SUV respalda una demanda incremental sin cambios importantes en la arquitectura.

Mercado de vigas de torsión automotrices de la India

India muestra un fuerte crecimiento impulsado por el aumento de la producción de hatchbacks y SUV compactos. Los sistemas de suspensión de vehículos rentables siguen siendo fundamentales, lo que hace que las vigas de torsión sean muy atractivas para plataformas impulsadas por volumen.

América del norte

El mercado de América del Norte está creciendo de manera constante, impulsado por una fuerte producción de SUV y camionetas ligeras, así como por el aumento de las exportaciones de vehículos, particularmente desde México. Si bien las suspensiones multibrazo dominan los segmentos premium, las vigas de torsión siguen siendo relevantes en los SUV y autos compactos de nivel básico. Las inversiones de los OEM en fabricación flexible, combinadas con una demanda estable de ejes traseros con costos optimizados, respaldan un crecimiento constante. La región también se beneficia de estrategias de localización de proveedores y acuerdos de abastecimiento de OEM a largo plazo.

Mercado de vigas de torsión para automóviles de EE. UU.

El mercado estadounidense se caracteriza por una alta penetración de los SUV y el uso selectivo de suspensión con barra de torsión en niveles de equipamiento centrados en los costos. La racionalización de la plataforma OEM y la constante demanda del mercado de posventa respaldan un crecimiento moderado pero estable del mercado.

Europa

Europa sigue representando un mercado importante para los sistemas de vigas de torsión, impulsado por la alta producción de hatchbacks y sedanes compactos, particularmente en segmentos de movilidad centrados en la ciudad. Los OEM enfatizan el control de costos, la reducción de peso y la eficiencia del empaque, sustentando así la adopción de la tecnología de barra de torsión en vehículos del mercado masivo. Si bien los modelos premium están cada vez más equipados con suspensiones multibrazo, las plataformas impulsadas por volumen continúan manteniendo una demanda creciente. La presión regulatoria sobre las emisiones respalda aún más el uso de diseños de vigas de torsión livianas, particularmente aquellas hechas de aceros avanzados.

Mercado de vigas de torsión para automóviles del Reino Unido

El mercado del Reino Unido se beneficia de la producción de automóviles compactos y del ensamblaje orientado a la exportación. Las vigas de torsión siguen siendo comunes en los vehículos de pasajeros asequibles, lo que respalda la demanda estable de los OEM a pesar de la volatilidad general de la producción.

Mercado de vigas de torsión automotrices de Alemania

El mercado alemán se basa en modelos compactos de gran volumen junto con vehículos premium. Si bien los segmentos de lujo limitan el uso de vigas de torsión, las plataformas del mercado masivo y la producción para exportación mantienen una demanda constante.

Resto del mundo

El resto del mundo, que abarca América del Sur, Medio Oriente y África, está experimentando un crecimiento moderado a medida que se expande el ensamblaje local de vehículos. La sensibilidad a los costos, los requisitos de durabilidad y las arquitecturas de vehículos más simples favorecen la adopción de diseños de vigas de torsión. La creciente localización de la producción y la mejora de la infraestructura vial respaldan la demanda, mientras que el crecimiento gradual de la penetración de los SUV mejora el valor de mercado, a pesar de los volúmenes generales más pequeños en comparación con las principales regiones.

PAISAJE COMPETITIVO

Actores clave de la industria

Estandarización de plataformas, ingeniería ligera y competitividad de vigas de torsión con forma de escala de proveedores

Las tendencias mundiales del mercado de vigas de torsión para automóviles están impulsadas por la optimización de costos, la estandarización de plataformas y la innovación continua en materiales y diseño en segmentos de vehículos de gran volumen. Los proveedores líderes, incluidos BENTELER, Gestamp, Magna International, ZF, Hyundai Mobis y American Axle & Manufacturing, compiten a través de arquitecturas CTBA y de viga de torsión escalables, tecnologías de conformado avanzadas, como sistemas avanzados de asistencia al conductor ADAS y la integración de acero de alta resistencia. Las huellas de fabricación globales, la producción localizada cerca de las plantas OEM y los contratos de suministro de plataformas a largo plazo refuerzan la fuerza competitiva. Las empresas se centran en mejorar el rendimiento de la conducción mediante diseños de vigas de torsión acopladas, reducir el peso mediante AHSS y soluciones híbridas, y mejorar la durabilidad de las plataformas electrificadas. Las inversiones estratégicas en automatización, la expansión de la capacidad regional y la estrecha colaboración con los OEM permiten a los proveedores equilibrar objetivos de costos agresivos con requisitos cambiantes de rendimiento, seguridad y eficiencia en todos los programas de vehículos globales.

LISTA DE EMPRESAS CLAVE DE VIGAS DE TORSIÓN PARA AUTOMOTRICES PERFILADAS

- ZF Friedrichshafen AG(Alemania)

- Grupo Schaeffler (Alemania)

- Benteler International AG (Austria)

- Magna International Inc. (Canadá)

- American Axle & Manufacturing Holdings, Inc. (AAM)(A NOSOTROS.)

- Hyundai Mobis (Corea del Sur)

- Gestamp Automoción S.A. (España)

- Marelli Holdings Co., Ltd. (Japón)

- Corporación JTEKT (Japón)

- Thyssenkrupp Tecnología Automotriz (Alemania)

- Multimatic Inc. (Canadá)

- Sogefi SpA (Italia)

- Tata AutoComp Systems Ltd. (India)

- Mubea – Muhr und Bender KG (Alemania)

- Corporación Yorozu (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En noviembre de 2025, el próximo vehículo eléctrico de PeroduamostrarLa cobertura informó que el modelo presenta un diseño de barra de torsión trasera, junto con un paquete de batería y proporciones de plataforma compactas. La divulgación es notable ya que indica la preferencia continua de los OEM por las vigas de torsión en vehículos electrificados centrados en el valor donde se prioriza la eficiencia del embalaje, la capacidad de fabricación y la durabilidad para su adopción masiva en la movilidad de los mercados emergentes.

- En septiembre de 2025, ZF Chassis Systems Duncan anunció la expansión de una nueva gran instalación en el condado de Spartanburg, Carolina del Sur, para escalar la producción de conjuntos de ejes de precisión. La medida indica una inversión continua en la huella de fabricación del módulo de eje y una mayor capacidad de producción, lo que respalda la demanda de los OEM de arquitecturas de eje trasero estandarizadas y suministro de chasis localizado.

- En junio de 2025, BENTELER inició oficialmente la construcción de una nueva planta de componentes automotrices en Kenitra, Marruecos, posicionando el sitio para fabricar piezas de chasis, incluidos ejes traseros con viga de torsión para un importante OEM. El proyecto fortalece la capacidad de suministro localizado, la competitividad de costos y la producción lista para la exportación de conjuntos de eje trasero para programas de vehículos de gran volumen.

- En octubre de 2024, el gobierno eslovaco y Hyundai Mobis firmaron un memorando de entendimiento para construir una nueva planta de repuestos para vehículos eléctricos en Novaky, Eslovaquia, respaldada por incentivos. Si bien se centra en componentes de vehículos eléctricos, la inversión fortalece la base de fabricación europea de Hyundai Mobis para módulos relacionados con el chasis y respalda las estrategias de localización para futuras plataformas de vehículos.

- En septiembre de 2024,Se destacó que las especificaciones del Bingo SUV de SAIC-GM-Wuling incluyen una suspensión trasera hidroformada con barra de torsión cerrada, como se informó en relación con su lanzamiento al mercado. La configuración ilustra cómo los OEM mantienen el atractivo de las arquitecturas de vigas de torsión paravehículos eléctricosVehículos eléctricos y SUV compactos mediante la utilización de técnicas de conformado que mejoran la rigidez y el embalaje al mismo tiempo que preservan la rentabilidad en comparación con los sistemas multibrazo.

COBERTURA DEL INFORME

El análisis del mercado global de vigas de torsión automotrices proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe de mercado. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El pronóstico del mercado de vigas de torsión para automóviles ofrece un panorama competitivo integral, que abarca la mayor cuota de mercado, oportunidades emergentes y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,4% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de viga, por tipo de vehículo, por canal de ventas, por tipo de material y por región |

| Por tipo de viga |

|

| Por tipo de vehículo |

|

| Por canal de ventas |

|

| Por tipo de material |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.850 millones de dólares en 2025 y se prevé que alcance los 11.610 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.900 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,4% durante el período previsto de 2026-2034.

El segmento OEM/Factory-Fit lidera el mercado en términos de canal de ventas.

La alta producción mundial de turismos compactos y SUV asequibles sostiene la expansión del mercado.

Los principales actores del mercado incluyen ZF Friedrichshafen AG, Schaeffler Group, Benteler International AG, Magna International Inc. y American Axle & Manufacturing Holdings, Inc.

Asia Pacífico representó la mayor parte del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados