Tamaño del mercado automotriz V2X, participación y análisis de la industria, por tipo de conectividad (DSRC, celular), por tipo de comunicación (vehículo a vehículo (V2V), vehículo a infraestructura (V2I), vehículo a peatón (V2P), otros), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales), por tipo de unidad (unidad a bordo, unidad de carretera) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

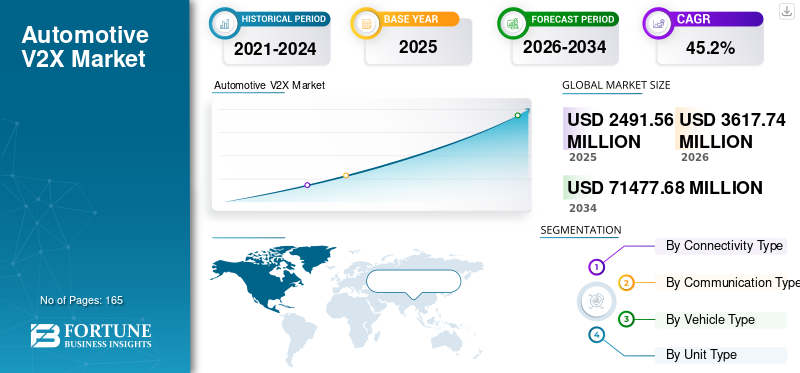

El tamaño del mercado mundial de V2X automotriz se estimó en USD 2491,56 millones en 2025 y se prevé que alcance USD 3617,74 millones en 2026 a USD 71477,68 millones en 2034, creciendo a una tasa compuesta anual del 45,20% de 2026 a 2034. Asia Pacífico dominó el mercado automotriz V2X con una participación de mercado del 46,21% en 2025. Se proyecta que el mercado estadounidense crecerá significativamente, alcanzando un valor estimado de USD 2847,7 millones para 2029.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado automotriz V2X

- Tamaño del mercado 2025: USD 2.491,56 millones

- Tamaño del mercado 2026: USD 3.617,74 millones

- Tamaño del mercado previsto para 2034: 71.477,68 millones de dólares

- CAGR: 45,20% de 2026 a 2034

- Asia Pacífico dominó el mercado automotriz V2X con una participación del 46,21% en 2025.

- El segmento DSRC representó la mayor cuota de mercado.

- El segmento V2V representó la mayor cuota de mercado.

Asia Pacífico

Valorado en 1.151,24 millones de dólares en 2025, impulsado por el fuerte desarrollo de V2X y las iniciativas de vehículos autónomos en China y Japón.

Europa

Se espera que sea testigo de un crecimiento constante, impulsado por la investigación colaborativa de V2X y las iniciativas de sistemas de transporte inteligentes.

América del norte

Se espera que experimente un crecimiento significativo, respaldado por crecientes implementaciones V2X y proyectos de movilidad inteligente.

A NOSOTROS.

Se espera que sea testigo de un crecimiento constante, respaldado por la expansión de la implementación de V2X y proyectos de transporte inteligente.

Japón

Se espera que sea testigo de un fuerte crecimiento, impulsado por los avances en V2X y las tecnologías de vehículos autónomos.

Leer más

Vehicle-to-everything (V2X) permite la comunicación en tiempo real entre el vehículo y su entorno. Incluye casos de uso de vehículo a vehículo, de vehículo a peatón y de vehículo a infraestructura, entre otros. Esta tecnología facilita la conducción autónoma, la optimización del flujo de tráfico y seguridad vialpermitiendo que los vehículos se comuniquen entre sí y con la infraestructura circundante. Esta mayor conciencia situacional permite soluciones más conectadas e inteligentes.

TENDENCIAS del mercado automotriz V2X

La creciente adopción de C-V2X influirá positivamente en el crecimiento

La conexión de vehículos móviles a todo cuenta con el respaldo de los principales fabricantes de equipos móviles, operadores de telecomunicaciones y muchos fabricantes de automóviles, incluidos Daimler, SAIC, Ford, Tesla, Audi, PSA, Nissan, BMW y Lexus. Por ejemplo, a partir de 2022, Ford se comprometió a implementar C-V2X en todos los modelos de vehículos nuevos de EE. UU., en espera de que la Comisión Federal de Comunicaciones vote sobre la asignación del espectro. La compañía también planeó implementar esta tecnología en todos los vehículos Ford en China en 2021. Por lo tanto, la creciente adopción del C-V2X influirá positivamente en la tasa de crecimiento de este mercado.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

Los beneficios de la seguridad vial impulsarán el crecimiento del mercado

Según un informe de la OMS de 2018 sobre seguridad vial, los incidentes relacionados con el tráfico de vehículos provocan más de 1,3 millones de muertes cada año. Según una investigación realizada por el Departamento de Transporte de EE. UU. (DOT), los accidentes de tráfico se pueden reducir en un 80 % con la ayuda del vehículo para todo. Podría ayudar a reducir las muertes por accidentes de tránsito al detectar y alertar al conductor de objetos invisibles.

Por ejemplo, una aplicación V2X para automóviles, como la luz de freno de emergencia, podría alertar al conductor del vehículo siguiente con antelación si detecta una desaceleración repentina por parte del coche que va delante en un giro ciego, evitando así un choque. Según estimaciones del Departamento de Transporte de EE. UU., la tecnología de vehículos para todo salvaría más de 1.000 vidas al año y reduciría 2,3 millones de lesiones no mortales. Por tanto, estos factores impulsarán el crecimiento del mercado.

Ahorros económicos gracias al vehículo para todo para aumentar el crecimiento

Las carreteras congestionadas cuestan alrededor de 109 mil millones de dólares al año en Europa. El potencial de ahorro económico con un sistema de transporte más seguro y eficiente es enorme. Según el Departamento de Transporte de EE. UU., anualmente se pueden ahorrar alrededor de 871 mil millones de dólares en EE. UU. con la ayuda del V2X para automóviles.

Las carreteras bloqueadas provocan retrasos en la cadena de suministro, aumentan la complejidad y el costo de hacer negocios y reducen la productividad. Con esta tecnología, los factores que causan la congestión pueden detectarse de antemano y los vehículos pueden reaccionar en consecuencia. Al combinar modelos de simulación con datos en tiempo real, se pueden identificar rutas optimizadas para hacer que los viajes sean más rápidos y eficientes. Estos factores se atribuyen a la creciente demanda de vehículos para todo en la industria automotriz.

FACTORES RESTRICTIVOS

Los desafíos relacionados con las pruebas de vehículos a todo limitarán el crecimiento del mercado

Algunos de los desafíos que enfrentan las pruebas automotrices V2X incluyen enormes costos de configuración de pistas de prueba, vehículos reales y la infraestructura necesaria para las pruebas. Además, configurar un tráfico de alta densidad con millones de escenarios es prácticamente un desafío y costoso. Además, es fatal probar ciertos escenarios de tráfico con humanos. Por ejemplo, pruebas de aplicaciones como Advertencia de vehículo anormal (AVW), Advertencia de pérdida de control (CLW) y Advertencia de ubicación peligrosa (HLN). Otro desafío con las pruebas es la falta de disponibilidad del espectro específico, un factor disuasorio para realizar pruebas en carreteras reales, y también es un desafío replicar escenarios de prueba en el mundo real. Por lo tanto, estos factores limitarán el crecimiento del mercado automotriz V2X.

SEGMENTACIÓN

Por análisis de tipo de conectividad

El segmento DSRC mantuvo la mayor participación de mercado debido a la facilidad de implementación

Por tipo de conectividad, el mercado se segmenta en DSRC y celular. El segmento DSRC tuvo la mayor participación de mercado en 2021 debido a la facilidad de implementación, la tecnología completamente diseñada y los estándares de seguridad de datos verificados.

Se espera que el segmento celular exhiba una CAGR más alta en el mercado durante el período de pronóstico. El vehículo celular para todo es una solución rentable y versátil que puede proporcionar conectividad segura de corto y largo alcance en un área amplia. Ofrece características de seguridad mejoradas, mayor capacidad y reduce la posibilidad de interrupciones en el servicio. Estos factores impulsarán el crecimiento de este segmento.

Por análisis de tipo de comunicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento V2V tuvo la mayor participación respaldado por la creciente demanda de asistencia a la conducción

Por tipo de comunicación, el mercado se segmenta en vehículo a vehículo (V2V), vehículo a infraestructura (V2I), vehículo a peatón (V2P) y otros. El segmento V2V tenía la mayor cuota de mercado. V2V puede proporcionar a los conductores información de otros vehículos, incluida la velocidad, la dirección y la ubicación, y alertarlos de cualquier peligro potencial en escenarios como puntos ciegos, tráfico intenso, intersecciones y problemas del terreno, entre otras situaciones. Estos factores impulsarán el crecimiento de este segmento.

También se espera que el segmento V2I muestre un crecimiento considerable durante el período previsto. V2I puede ayudar al desarrollo de sistemas de asistencia al conductor, como la conducción autónoma y el estacionamiento inteligente, que pueden mejorar la planificación futura de estacionamientos, carriles de tráfico y más para gestionar el flujo de tráfico óptimo. Esto impulsará la implementación de la tecnología V2I.

Por análisis de tipo de vehículo

Los turismos dominaron el mercado debido a la mayor demanda entre los consumidores privados

Según el tipo de vehículo, el mercado se segmenta enturismosy vehículos comerciales. El segmento de turismos ocupó la mayor parte del mercado. Los principales fabricantes de automóviles ya han implementado V2X. Por ejemplo, Toyota ha desempeñado un papel decisivo en el progreso del vehículo para todo, desplegando más de 100.000 vehículos Lexus y Toyota equipados con tecnología DSRC. De manera similar, en Europa, Volkswagen ha implementado vehículo para todo basado en DSRC en sus nuevos modelos Golf. Estos factores se atribuyen al predominio de este segmento.

También se espera que el segmento de vehículos comerciales muestre un crecimiento considerable en el mercado. Factores como el potencial de reducir las colisiones, disminuir las emisiones y mejorar el pelotón que pueden hacer que el transporte de mercancías sea más eficiente impulsarán el crecimiento de este segmento.

Por análisis de tipo de unidad

El segmento OBU tuvo la mayor participación de mercado en 2021 debido a su bajo costo

Según el tipo de unidad, el mercado se segmenta en unidad a bordo (OBU) y unidad de carretera (RBU). El segmento OBU tuvo la mayor participación del mercado, ya que es el componente esencial necesario para compartir datos con otros vehículos OBU y redes de carretera en tiempo real y puede permitir agregar aplicaciones a través de su plataforma de software establecida. También se espera que el segmento RSU muestre un buen crecimiento en el mercado debido a la disminución del costo de implementación, la ayuda en la gestión del flujo de tráfico y la mejora de la seguridad de peatones y conductores, entre otras aplicaciones.

PERSPECTIVAS REGIONALES

Asia Pacífico

Asia Pacífico dominó el mercado con una valoración de 1151,24 millones de dólares en 2025 y 1671,6 millones de dólares en 2026.TelecomunicaciónLos proveedores de tecnología y los fabricantes de equipos originales de automóviles son los actores clave que trabajan en el desarrollo de vehículos para todo en esta región. Se espera que Japón y China lideren Asia Pacífico en términos de desarrollo tecnológico. Por ejemplo, en Chongqing, una zona piloto de vehículos a todo dentro de 20 kilómetros cuadrados del distrito de Yongchuan está probando vehículos autónomos de nivel 4, que pueden conducir casi todo el tiempo sin control humano.

Asia Pacific Automotive V2X Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

Se espera que Europa muestre un buen crecimiento en el mercado. La región fue testigo de numerosas iniciativas de investigación, consorcios industriales y pruebas colaborativas para la comunicación entre vehículos y todo. Por ejemplo, el Consorcio de Comunicación CAR 2 CAR, que comprende múltiples desarrolladores de tecnología y fabricantes de automóviles, se centra en desarrollarsistemas de transporte inteligentese implementarlos en las carreteras europeas.

América del norte

Se espera que América del Norte tenga un crecimiento significativo en el mercado debido al creciente despliegue de tecnología de vehículos para todo por parte de los principales fabricantes de automóviles en esta región. En asociación con el Departamento de Transporte de Ohio, Honda está implementando el entorno V2X de mayor densidad de su tipo con el corredor de movilidad inteligente de la Ruta 33 del estado de EE. UU. De manera similar, en asociación con el DOT de Virginia, Audi anunció un programa piloto para implementaciones de vehículos celulares a todo a partir del tercer trimestre de 2020.

Según la Alianza para la Innovación Automotriz (AAI), las empresas con implementaciones implementadas o anunciadas representan más del 60% de la participación del mercado automotriz en los EE. UU. en 2019. Por lo tanto, estos factores impulsarán el crecimiento del mercado en esta región.

JUGADORES CLAVE DE LA INDUSTRIA

LG Electronics es un actor líder en el mercado debido a su diversa cartera de productos y patentes

LG Electronics representa el segundo mayor número de patentes para esta tecnología detrás de Qualcomm. Ocupa la segunda posición en patentes C-V2X (2.707) y la primera posición en patentes V2X de corto alcance o basadas en WLAN. Por lo tanto, una cartera de patentes diversa permitirá a la empresa generar importantes ingresos a través de sus operaciones de concesión de licencias.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Corporación Denso (Japón)

- Aptiv (Irlanda)

- Infineon Technologies AG (Alemania)

- Continental AG(Alemania)

- Tecnologías Qualcomm, Inc.(A NOSOTROS.)

- Autotalks Ltd. (Israel)

- Cohda Inalámbrico(Australia)

- Kapsch TrafficCom (Austria)

- Savari Inc. (Estados Unidos)

- Lear Corporation (EE.UU.)

- LG Electronics (Corea del Sur)

- Ford Motor Company (EE.UU.)

- Robert Bosch GmbH (Alemania)

- Semiconductores NXP(Países Bajos)

- Harman Internacional (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2021 –Brandmotion LLC, una empresa de tecnología de seguridad automotriz, anunció que está colaborando con DENSO Products and Services Americas para ofrecer un servicio integral a las ciudades que buscan equipar sus automóviles con tecnología avanzada V2X.

- octubre 2021– Infineon Technologies anunció el lanzamiento del módulo de seguridad de hardware (HSM) SLS37 V2X y soluciones de seguridad plug-and-play para comunicación V2X. El SLS37 V2X HSM se basa en un microcontrolador altamente seguro y resistente a manipulaciones diseñado para las necesidades de seguridad en aplicaciones V2X dentro de la unidad de control telemático.

COBERTURA DEL INFORME

El informe de investigación de mercado global de V2X automotriz cubre un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones de productos líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe ofrece un análisis de mercado en profundidad de varios factores que contribuyen a su crecimiento en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de conectividad

|

|

Por tipo de comunicación

|

|

|

Por tipo de vehículo

|

|

|

Por tipo de unidad

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 2491,56 millones de dólares en 2025 y se prevé que alcance los 71477,68 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 1.151,24 millones de dólares.

El mercado exhibirá un crecimiento estelar con una tasa compuesta anual del 45,2% durante el período previsto (2026-2034).

El segmento DSRC tenía la mayor participación del mercado en 2025.

El aumento de la seguridad del tráfico rodado debido a la integración de vehículos automotrices en todo es el factor clave que impulsa el crecimiento del mercado.

LG Electronics, Qualcomm Technologies y Ford son los principales actores del mercado global.

Asia Pacífico tuvo la mayor participación en el mercado en 2025.

Se espera que factores como el aumento de la seguridad de los peatones y de la conducción, una mejor experiencia de conducción y los ahorros económicos debido a la optimización del flujo de tráfico impulsen la adopción del producto durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 165

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados