Tamaño del mercado de tractores autónomos, participación y análisis de la industria, por nivel de autonomía (L2/L3 y L4/L5), por propulsión (convencional y eléctrica), por clases de potencia (

Tamaño del mercado de tractores autónomos y perspectivas futuras

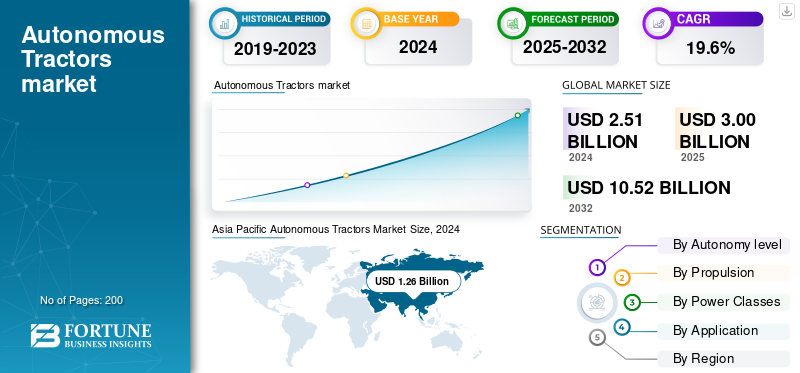

El tamaño del mercado mundial de tractores autónomos se valoró en 3,00 mil millones de dólares en 2025. Se prevé que el mercado crezca de 3,59 mil millones de dólares en 2026 a 14,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,56% durante el período previsto. Asia Pacífico dominó el mercado de tractores autónomos con una cuota de mercado del 50,76% en 2025.

Los tractores autónomos son vehículos agrícolas equipados con sensores avanzados, GNSS, cámaras y software a bordo que les permiten realizar trabajos de campo con una mínima intervención humana. Ejecutan tareas como arar, sembrar, fumigar y apoyar la cosecha utilizando sistemas de guía automatizada, detección de obstáculos y planificación de caminos. Algunas funcionan como teleoperadas o asistidas al conductor, mientras que las máquinas de nivel superior llevan a cabo rutinas complejas y se adaptan a las condiciones cambiantes de forma autónoma. Al mejorar la precisión y permitir largas horas de funcionamiento, reducen la dependencia laboral y aumentan la productividad, algo particularmente valioso cuando la mano de obra calificada es escasa o dominan las tareas repetitivas.

La participación de mercado global está evolucionando rápidamente a medida que los fabricantes de equipos originales, las empresas de tecnología y los especialistas en modernización comercializan la automatización en granjas de todos los tamaños y regiones. Las primeras fases hicieron hincapié en los kits de modernización y los proyectos piloto; Los fabricantes establecidos ofrecen plataformas autónomas integradas en fábrica junto con modelos especializados de modernización y servicio. La adopción varía según la escala de la granja: las grandes operaciones comerciales prefieren unidades de alta potencia y plena autonomía, mientras que los pequeños agricultores a menudo acceden a la automatización a través de servicios compartidos o adaptaciones para tareas específicas. Los facilitadores clave son la precisión GNSS, la visión por computadora,aprendizaje automático, y telemática; Las limitaciones incluyen la regulación, el financiamiento y la infraestructura agrícola. Los principales fabricantes que lideran el campo incluyen John Deere, Kubota, CNH Industrial y Mahindra, además de una variedad de empresas emergentes y proveedores de modernización.

Los aranceles sobre los tractores y los componentes electrónicos clave pueden ralentizar significativamente la difusión de los tractores autónomos al aumentar los costos de importación y ampliar los plazos de entrega de la cadena de suministro. Los aranceles más altos elevan los precios para el usuario final, lo que reduce la demanda de los agricultores y a menudo cambia la preferencia hacia máquinas producidas localmente o modelos de modernización/servicio ensamblados en el país. Los aranceles también pueden disuadir la inversión OEM transfronteriza y retrasar la transferencia de tecnología, al tiempo que alientan a los proveedores regionales, las asociaciones locales o mayores requisitos de contenido local. Los fabricantes suelen responder rediseñando el abastecimiento, impulsando la producción local o aceptando acciones de compresión de márgenes que influyen en la velocidad de implementación, la dinámica de precios y la estructura general del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de tractores autónomos

- Tamaño del mercado en 2025: 3.000 millones de dólares

- Tamaño del mercado en 2026: 3.590 millones de dólares

- Tamaño del mercado previsto para 2034: 14.980 millones de dólares

- CAGR: 19,56% de 2026 a 2034

- Asia Pacífico dominó el mercado de tractores autónomos con una participación del 50,76% en 2025.

- Se prevé que el segmento L2/L3 (semiautónomo) lidere el mercado con una participación del 69,46% en 2026.

- Se espera que el segmento de modernización domine con una participación del 55,11% en 2026.

América del norte

América del Norte generó 540 millones de dólares en 2025 y se prevé que alcance los 640 millones de dólares en 2026.

Europa

Europa representó el 20,96% del mercado mundial en 2025, alcanzando los 630 millones de dólares y se espera que crezca hasta los 740 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado mundial con 1.520 millones de dólares en 2025 y se prevé que alcance los 1.840 millones de dólares en 2026.

A NOSOTROS.

El mercado de tractores autónomos está valorado en 470 millones de dólares hasta 2026.

Japón

El mercado está valorado en 130 millones de dólares hasta 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La aguda y persistente escasez de mano de obra agrícola impulsa el crecimiento del mercado

Los crecientes costos laborales, la reducción de la fuerza laboral rural y el envejecimiento de la población agrícola hacen de la automatización una necesidad económica más que una novedad. Mientras muchas granjas luchan por contratar trabajadores temporeros y calificados, los fabricantes y proveedores de servicios utilizan la autonomía para mantener los campos funcionando por más tiempo y reducir la dependencia de la mano de obra contratada. Sin embargo, los fabricantes de equipos originales mencionan explícitamente la escasez de mano de obra cuando aceleran el lanzamiento de productos y los programas de modernización. Las brechas de mecanización amplifican la presión en regiones con baja densidad de tractores, y las limitaciones laborales empujan a las granjas hacia servicios automatizados compartidos y kits de modernización para multiplicar las horas efectivas de máquina. En los sistemas agrícolas avanzados, la edad promedio de los productores es alta, lo que se correlaciona con un mayor interés en tecnologías avanzadas que reducen la carga de trabajo físico. Los pilotos prácticos y los enfoques de flotas muestran las escalas del concepto; las plataformas digitales para compartir tractores y las flotas con orugas ya se están utilizando a escala.

RESTRICCIONES DEL MERCADO

La incertidumbre regulatoria y de seguridad obstaculiza el crecimiento del mercado

La incertidumbre regulatoria y de seguridad aumenta tanto el riesgo como el costo para los fabricantes y ralentiza la adopción. Los tractores autónomos operan en marcos legislativos complejos, dinámicos y actuales a menudo van por detrás de la tecnología. Por ejemplo, en California, una ley de los años 1970 exige que el pasajero vaya a bordo de vehículos autopropulsados.equipo agrícolaincluso si está diseñado para funcionar de forma autónoma; cambiar esa ley se ha convertido en una cuestión apremiante para los productores que buscan utilizar tractores sin conductor. En relación con esto, las autoridades de muchos países aún no han implementado reglas claras que regulen los tractores autónomos en las vías públicas, la responsabilidad en caso de accidentes o la certificación de sensores y software.

Otra dimensión es el costo y la complejidad del cumplimiento. En muchas jurisdicciones, los sistemas de seguridad, la validación de software y el seguro de responsabilidad añaden una importante inversión inicial más allá del hardware. Los agricultores de los mercados en desarrollo a menudo citan como obstáculos la asequibilidad y la falta de infraestructura (por ejemplo, GPS confiable, conectividad celular/Internet y mantenimiento local). Además, la incertidumbre sobre si las autoridades aceptarán la operación autónoma sin un operador a bordo o permitirán ciertos niveles de autonomía (L4/L5) impone un riesgo legal. Estas incertidumbres hacen que muchos fabricantes procedan con más cautela, invirtiendo en programas piloto y kits de modernización en lugar de máquinas autónomas completamente construidas en fábrica, lo que ralentiza la introducción general en el mercado.

OPORTUNIDADES DE MERCADO

La integración de la autonomía con los sistemas de agricultura de precisión crea oportunidades de crecimiento lucrativas

Integración de la autonomía con sistemas de agricultura de precisión para impulsar la productividad, reducir el desperdicio de insumos y abrir nuevos modelos de servicios para los pequeños agricultores. Los tractores autónomos actúan como plataformas móviles y de alta precisión paraGPS-siembra guiada, fumigación de dosis variable y recopilación de datos en tiempo real. Cuando se combinan con herramientas de precisión, permiten a los operadores aplicar semillas, fertilizantes y productos químicos solo donde sea necesario, ampliando las horas de operación y mejorando la puntualidad de las operaciones y las decisiones en tiempo real. La evidencia de este potencial es visible en los patrones de adopción de tecnología agrícola; por ejemplo, los monitores de rendimiento, los mapas de rendimiento y los mapas de suelos se utilizan en aproximadamente el 68% de las granjas de cultivos a gran escala, lo que muestra cómo las herramientas de precisión aumentan con el tamaño de la granja y con la tracción del modelo de servicio.

Los movimientos de los OEM también subrayan el impulso del mercado: los principales fabricantes están avanzando comercialmente con kits de modernización y autonomía de fábrica, lo que permite una adopción más rápida y una implementación más amplia en todos los tamaños de granjas. El efecto combinado es múltiple: los modestos aumentos de productividad por hectárea derivados de las prácticas de precisión actuales pueden agravarse cuando las máquinas funcionan de forma autónoma durante períodos diarios más prolongados y con mayor precisión de trayectoria, lo que plantea argumentos económicos a favor de la autonomía tanto en las grandes explotaciones comerciales como en los modelos de suscripción/servicio que permiten a los pequeños agricultores acceder a una automatización de alto nivel sin poseerla directamente. En general, la precisión y la autonomía crean ventajas escalables de rendimiento, costos y mano de obra que pueden acelerar el crecimiento del mercado de tractores autónomos a nivel mundial.

TENDENCIAS DEL MERCADO DE TRACTORES AUTÓNOMOS

La proliferación de kits de autonomía integrados en fábrica y asociaciones de modernización es una de las tendencias importantes del mercado

La proliferación de kits de autonomía integrados en fábricas y asociaciones de modernización permite a los agricultores adoptar la automatización sin reemplazar por completo sus flotas existentes. Los fabricantes de equipos originales colaboran cada vez más con especialistas en software y autonomía para incorporar inteligencia artificial, sistemas de percepción y controles de sistemas autónomos tanto en tractores nuevos como en modelos existentes. Por ejemplo, Kubota se ha asociado con Agtonomy para comercializar operaciones autónomas en sus tractores diésel M5N, dirigidos a productores de cultivos especiales que tradicionalmente dependen del trabajo manual para fumigar y segar. Además, Deere presentó recientemente su kit de autonomía de segunda generación para sus tractores grandes (por ejemplo, la serie 9RX), que incluye un sistema Halo de 16 cámaras para ofrecer una visibilidad de 360 grados. Estos movimientos reflejan un cambio hacia la autonomía modular, donde los agricultores pueden elegir soluciones modernizadas o complementarias en lugar de comprometerse con tractores robotizados completamente nuevos.

Combinada con la creciente escasez de mano de obra y los crecientes costos operativos, esta tendencia acelera la adopción. Deere cita que un agricultor con 300 acres pudo acortar su trabajo de labranza en dos semanas utilizando tecnología autónoma. El beneficio para los productores es doble: una menor inversión inicial y una curva de aprendizaje más rápida, ya que los operadores pueden adoptar la autonomía de forma incremental. Con el tiempo, estos sistemas modulares o modernizados sirven como peldaños hacia la autonomía total de la fábrica OEM. A medida que la regulación se pone al día y los costos de los componentes disminuyen, el ecosistema de kit de modernización + se está convirtiendo en una tendencia central que amplía el alcance del mercado y acelera la difusión a más geografías y tamaños de granjas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por nivel de autonomía

Las ganancias de productividad más rápidas y de bajo riesgo de L2/L3 impulsan el crecimiento segmentario del nivel de autonomía

A partir de la segmentación debateríatipo, el mercado se clasifica en L2/L3 y L4/L5.

Se prevé que L2/L3 (semiautónoma) domine el mercado con una participación del 69,46 % en 2026, ya que ofrece ganancias de productividad inmediatas y de bajo riesgo utilizando componentes probados y rutas de modernización. Los sistemas L2/L3 permiten que los tractores sigan trayectorias guiadas por GNSS, mantengan el control de los implementos y reduzcan la fatiga del operador, al mismo tiempo que mantienen a un humano disponible para anular un modelo que se ajusta a las prácticas y regulaciones agrícolas existentes. Por lo tanto, los OEM y los proveedores de modernización dan prioridad a los kits y paquetes de cámara/dirección que convierten rápidamente las flotas existentes; los principales anuncios de OEM muestran a los fabricantes equilibrando los nuevos modelos de fábrica con las modernizaciones. L2/L3 amplía rápidamente el mercado al que se dirige, ya que los agricultores pueden adoptar una automatización incremental sin reelaborar los marcos de financiación, mantenimiento o responsabilidad, y los modelos de servicio escalan más rápido utilizando estos sistemas de menor riesgo.

Por propulsión

Disponibilidad de la enorme flota existente impulsada por ICE para impulsar el crecimiento del segmento

En función de la propulsión, el mercado se segmenta en convencional y eléctrico.

Los tractores diésel/ICE convencionales dominan actualmente los despliegues autónomos, ya que la flota mundial de tractores existente funciona abrumadoramente con combustión interna; convertir esas máquinas es más simple y más barato que la electrificación al por mayor. Se prevé que el segmento de modernización domine el mercado con una participación del 55,11% en 2026. La mayoría de los kits de modernización y las primeras plataformas autónomas OEM están optimizados para transmisiones convencionales, por lo que la propulsión convencional representa la mayor parte de las horas de funcionamiento autónomo en la actualidad. Los lanzamientos públicos y los anuncios de los OEM hasta 2023-25 enfatizan la autonomía basada en diésel, particularmente para trabajos de campo de alta potencia donde la densidad de energía es importante.

Por clase de potencia

La flexibilidad de <60 Hp para trabajar en pequeñas explotaciones y granjas especializadas impulsa el crecimiento segmentario

Según la clase de potencia, el mercado se clasifica en <60 hp, 60–129 hp, 130–199 hp y 200+ hp.

El 60-129 caballos de fuerzaSe prevé que este segmento domine el mercado con una participación del 32,98 % en 2026. Los tractores de menos de 60 hp dominan la adopción de tractores autónomos, ya que coinciden con la estructura de las granjas de pequeños propietarios y especializadas, donde la automatización compacta y de bajo costo produce retornos rápidos. Los pequeños agricultores y las explotaciones hortícolas prefieren los tractores utilitarios convencionales o eléctricos compactos que pueden desplazarse por hileras y huertos estrechos; Estos casos de uso son ideales para modernizaciones o pequeñas plataformas autónomas especialmente diseñadas. La evidencia de campo y las plataformas de servicio muestran que muchas de las primeras flotas de uso compartido y pilotos autónomos utilizan máquinas de menos de 60 hp, que representan una gran parte de las instalaciones unitarias tanto en mercados en desarrollo como desarrollados. La cobertura reciente de los registros de tractores eléctricos compactos y las implementaciones en huertos especializados, además del enfoque del fabricante en modelos eléctricos pequeños con conductor opcional, refuerza que los tractores de menos de 60 hp son el punto de entrada práctico para la adopción autónoma a escala y modelos de servicio local.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La necesidad continua y repetitiva de labranza y siembra impulsa la demanda

Según la aplicación, el mercado se divide en labranza y siembra, pulverización y aplicación de precisión, apoyo a la cosecha, siega, paisajismo, operaciones de césped y tareas especializadas.

Se prevé que el segmento de labranza y siembra domine el mercado con una participación del 27,98% en 2026. Las aplicaciones de labranza y siembra lideran, ya que son altamente repetitivas, deterministas y se benefician enormemente de una ejecución precisa y sin fatiga, ideal para la tecnología de autonomía actual. La guía autónoma garantiza pasadas rectas, sin superposición y un control constante de profundidad/velocidad, lo que mejora la colocación de las semillas y reduce el desperdicio de insumos. Muchas demostraciones de OEM y pruebas de modernización han priorizado la labranza y la siembra, y las flotas de servicio a menudo comienzan con estas tareas para maximizar la utilización de la máquina. Los operadores obtienen ganancias de eficiencia inmediatas con operaciones nocturnas o de varios turnos; Al automatizar la labranza y la siembra, los agricultores amplían las ventanas viables y mejoran la puntualidad, lo que aumenta directamente el potencial de rendimiento. Los recientes lanzamientos de productos OEM y las noticias sobre kits de modernización destacan la labranza/siembra como el caso de uso inicial de alto valor que escala tanto la demanda unitaria como los servicios auxiliares, impulsando un crecimiento más amplio del mercado.

PERSPECTIVAS REGIONALES DEL MERCADO DE TRACTORES AUTÓNOMOS

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Autonomous Tractors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó 1.520 millones de dólares en 2025, lo que representa el 50,76 % de la cuota de mercado mundial, y se prevé que alcance los 1.840 millones de dólares en 2026. Asia Pacífico es la región dominante y de más rápido crecimiento debido al gran volumen de tractores (China e India), iniciativas activas de OEM y una combinación de grandes granjas comerciales y millones de pequeños agricultores accesibles a través de modelos de servicios. Los fabricantes de equipos originales (OEM) y los fabricantes regionales (junto con proveedores de plataformas y modernización) están lanzando productos y programas piloto adaptados a diversas necesidades, que van desde tractores autónomos de alta potencia para granjas comerciales de cereales hasta robots compactos para granjas especializadas. La combinación de flotas masivas direccionables, programas gubernamentales de mecanización y ofertas en expansión de modernización/servicios acelera la difusión. Las demostraciones visibles de OEM y los nuevos conceptos de productos exhibidos en los principales eventos comerciales subrayan el rápido potencial de comercialización de la región, impulsando aún más el dominio en la cuota de mercado de los tractores autónomos. El mercado de Japón está valorado en 130 millones de dólares para 2026, el mercado de China está valorado en 790 millones de dólares para 2026 y el mercado de la India está valorado en 600 millones de dólares para 2026.

América del norte

El mercado de América del Norte generó 540 millones de dólares en 2025, lo que representa el 17,87 % del panorama del mercado mundial, y se espera que alcance los 640 millones de dólares en 2026. América del Norte lidera la adopción comercial temprana debido a las granjas a gran escala, la fuerte presencia de OEM y el capital accesible para pilotos y flotas. Los principales fabricantes y distribuidores están implementando activamente plataformas autónomas de fábrica y kits de modernización, mientras que los proveedores de servicios ofrecen teleoperación y gestión de flotas y granjas, combinándose para acortar los períodos de recuperación de la automatización. La escasez de mano de obra y el envejecimiento de la fuerza laboral agrícola impulsan aún más la mecanización, lo que se correlaciona con un mayor interés en la autonomía para ahorrar mano de obra. Los OEM están acelerando la implementación, creando una densa red de innovación y distribución que beneficia una amplia implementación.

El mercado estadounidense es el más maduro comercialmente de América del Norte. Las grandes operaciones de cultivos en hileras, los altos costos laborales y las redes de distribuidores establecidas hacen de Estados Unidos un principal campo de pruebas para la autonomía de las fábricas y la modernización. Los programas de investigación federales y estatales, combinados con flotas piloto de OEM y ofertas de modernización, ayudan a validar modelos técnicos y comerciales rápidamente. Las recientes revelaciones y demostraciones de OEM de alto perfil en ferias comerciales subrayan el liderazgo de Estados Unidos en la comercialización y la rápida transición de los proyectos piloto a las series de producción limitadas. El mercado estadounidense está valorado en 470 millones de dólares hasta 2026.

Europa

Europa contribuyó con el 20,96 % al mercado mundial en 2025, con una valoración de 630 millones de dólares, y se prevé que alcance los 740 millones de dólares en 2026. Las perspectivas de Europa combinan una fuerte adopción de la agricultura de precisión, un énfasis regulatorio en la sostenibilidad y una estructura agrícola diversa. Además, hay grandes explotaciones comerciales en algunos países y densas explotaciones hortícolas/de especialidad en otros. Esta heterogeneidad favorece tanto a las plataformas autónomas de tamaño completo para grandes explotaciones agrícolas como a las unidades autónomas/eléctricas compactas para huertos y viñedos. Los fabricantes de equipos originales y las nuevas empresas europeos están demostrando activamente conceptos y pilotos eléctricos y de autonomía, mientras que los proyectos de integración de datos agrícolas y de IoT fortalecen los casos de uso de precisión. Los subsidios, las normas sobre emisiones y los programas de sostenibilidad aceleran la demanda de soluciones altamente automatizadas y con bajas emisiones, y los canales de distribución establecidos hacen de Europa un mercado de alto valor para la autonomía fabril y los servicios integrados. El mercado del Reino Unido está valorado en 0,08 mil millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 0,17 mil millones de dólares para 2026.

Resto del mundo

En 2025, el mercado del resto del mundo ascendió a 310 millones de dólares, lo que representa el 10,41 % de la demanda mundial, y se prevé que crezca a 370 millones de dólares en 2026. La región del resto del mundo presenta una perspectiva oportunista pero desigual. Sin embargo, las grandes granjas comerciales de América Latina son atractivas para plataformas autónomas de alta potencia, mientras que África y partes de Medio Oriente se inclinan por modelos de servicios de uso compartido y soluciones de modernización debido a la prevalencia de los pequeños propietarios y las limitaciones de infraestructura. Las plataformas que permiten compartir tractores y flotas gestionadas digitalmente ya están demostrando su fuerza en África, ampliando el acceso sin necesidad de una compra inicial. La infraestructura, el financiamiento y las redes de servicios locales siguen siendo limitaciones, pero los crecientes programas piloto, la implementación de kits de modernización y los operadores de servicios están creando vías escalables para la autonomía en las diversas estructuras agrícolas de la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Liderazgo tecnológico, fuerte inversión e innovación continua por John Deere Impulsar la ventaja competitiva

John Deere es ampliamente considerado el principal fabricante mundial de tractores autónomos debido a su inversión temprana, su amplitud de productos y su solidez del ecosistema. Fue uno de los primeros en ofrecer tractores preparados para la autonomía (8R, 8RX, 9R, 9RX) que vienen de fábrica con hardware configurado para la percepción autónoma, combinados con kits de autonomía que adaptan las máquinas existentes. La presencia de la empresa en guiado de precisión (AutoTrac, AutoPath y otros), centro de operaciones habilitado en la nube y sistemas de percepción multicámara/sensor hace que sus ofertas se encuentren entre las más maduras técnicamente. Además, su Autonomy Precision Upgrade permite convertir herramientas de labranza y tractores existentes en unidades autónomas a través de menús desplegables de hardware/software. Esta cartera de productos abarca tractores autónomos de fábrica, kits de modernización, sistemas de percepción y actualizaciones de guía de precisión.

Kubota es generalmente reconocido como el actor principal en el espacio de los tractores autónomos. La cartera de Kubota combina conceptostractores electricos(por ejemplo, su visión Future Cube para un tractor eléctrico totalmente automatizado), unidades autónomas para cultivos especiales y asociaciones como con Agtonomy para modernizar las operaciones de tractores-pulverizadores especiales. Exposiciones recientes muestran las ofertas autónomas de Kubota en materia de seguridad, ahorro de mano de obra y control remoto. Su combinación de máquinas autónomas compactas, investigación y desarrollo de sistemas de propulsión eléctrica y desarrollo de kits de autonomía/reequipamiento le otorga una sólida segunda posición detrás de Deere en términos de diversidad de productos y enfoque en el mercado.

LISTA DE EMPRESAS CLAVE DE TRACTORES AUTÓNOMOS PERFILADAS

- Deere y compañía(A NOSOTROS.)

- CNH Industrial (Países Bajos)

- Corporación AGCO (EE.UU.)

- Corporación Kubota (Japón)

- CLAAS(Alemania)

- Grupo SDF (Italia)

- Mahindra y Mahindra (India)

- Yanmar Co., Ltd. (Japón)

- Iseki & Co., Ltd. (Japón)

- Kinze Manufacturing (EE. UU.)

- Tractor monarca(A NOSOTROS.)

- Bobcat Company (EE.UU.)

- Sabanto, Inc.(A NOSOTROS.)

- Agtonomía (EE.UU.)

- Muddy Machines (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:AGCO lanzó cuatro nuevos tractores Fendt 1000 Vario Gen4, con motor Fendt Dynamic Performance,inteligencia artificialy autonomía OutRun integrada de fábrica. El nuevo Gen4 funciona con un motor MAN D26 de 12,4 litros. Los tractores, 1040, 1044, 1048 y 1052, tienen una potencia máxima de 400 a 520 hp. Con Fendt DynamicPerformance, los agricultores pueden gestionar la potencia del motor, reducir la potencia para satisfacer las necesidades del implemento y aumentar la eficiencia del combustible, o aumentar la potencia en un máximo de 30 CV adicionales, según el modelo.

- Junio de 2025:Kubota North America colaboró con Agtonomy, líder en software de autonomía agrícola, para comercializar operaciones autónomas en tractores diésel Kubota para fumigación y corte. Este esfuerzo conjunto refleja el compromiso continuo de Kubota con soluciones pioneras para productores de cultivos especiales, equipándolos con tecnología inteligente que mejora la eficiencia, la adaptabilidad y la productividad.

- Abril de 2025:Carbon Robotics presentó Carbon AutoTractor, un nuevo kit de autonomía diseñado para convertir los tractores John Deere existentes de las series 6R y 8R en máquinas autónomas monitoreadas de forma remota. El sistema aborda la creciente escasez de mano de obra al permitir el funcionamiento las 24 horas del día para tareas como deshierbe, corte, triturado y disco con láser. Diseñado para realizar tareas las 24 horas del día, los 7 días de la semana, como el deshierbe con láser, ayuda a reducir la dependencia de la mano de obra y aumentar la productividad del campo.

- Marzo de 2025:AGCO lanzó kits de modernización de tractores autónomos para flotas mixtas. Los kits de modernización permitirán que determinados tractores Fendt y John Deere realicen de forma autónoma funciones de labranza y transporte de granos, y en el futuro habrá más compatibilidad y funciones para los tractores.

- Enero de 2025:John Deere & Co. (DE.N) reforzó su apuesta por la maquinaria agrícola autónoma al presentar en la feria CES de Las Vegas nuevos tractores y equipos industriales, capaces de funcionar sin necesidad de un ser humano en la cabina. Está avanzando hacia la automatización del trabajo manual en medio de una escasez de trabajadores calificados y altos costos laborales.

COBERTURA DEL INFORME

El análisis del mercado global de tractores autónomos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El mercado pronostica un panorama competitivo detallado con información sobre la participación de mercado, las oportunidades de crecimiento y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 19,6 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por nivel de autonomía, propulsión, clases de potencia, aplicación y región |

| Por nivel de autonomía |

|

| Por propulsión |

|

| Por clases de potencia |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3,59 mil millones de dólares en 2026 y se proyecta que alcance los 14,98 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.520 millones de dólares.

Se espera que el crecimiento del mercado muestre una tasa compuesta anual del 19,56% durante el período previsto.

El segmento convencional lideró el mercado en el segmento de propulsión.

La aguda y persistente escasez de mano de obra agrícola impulsa el crecimiento del mercado.

Los principales actores de los tractores autónomos son John Deere, Kubota, CNH Industrial y Mahindra.

Asia Pacífico dominó el mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.