Tamaño del mercado de servicios de soporte y mantenimiento de vehículos autónomos (AV), participación y análisis de la industria, por tipo de servicio (servicios de ciclo de vida de software y OTA, operaciones remotas y servicios de monitoreo de flotas, servicios de mantenimiento de percepción y calibración de sensores, y otros), por nivel de autonomía (nivel 2, nivel 3, nivel 4 y nivel 5), por tipo de vehículo (vehículos de pasajeros (L2+/L3), robotaxis y lanzaderas autónomas (L4), vehículos comerciales autónomos y otros), por modo de prestación de servicios (remoto/basado en la nube) servici

INFORMACIÓN CLAVE DEL MERCADO

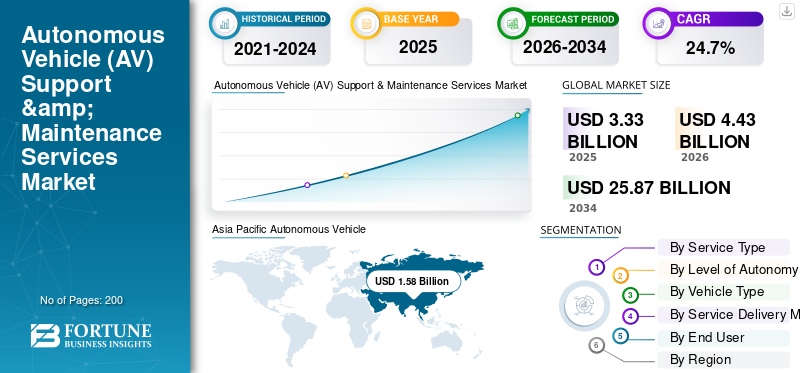

El tamaño del mercado mundial de servicios de soporte y mantenimiento de vehículos autónomos (AV) se valoró en 3,33 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,43 mil millones de dólares en 2026 a 25,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 24,7% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 47,44% en 2025.

El crecimiento del mercado de servicios de soporte y mantenimiento de vehículos autónomos (AV) se está expandiendo constantemente a medida que las flotas de AV y ADAS avanzados requieren un mantenimiento continuo del software, validación de seguridad, gobernanza de la ciberseguridad y operaciones de alto tiempo de actividad. El crecimiento está impulsado por el creciente despliegue de vehículos conectados y arquitecturas definidas por software, la creciente dependencia de la gestión del ciclo de vida del software OTA y la necesidad de centros de operaciones remotos para supervisar los servicios L4. Presión regulatoria alrededorciberseguridadLos sistemas de gestión y gestión de actualizaciones de software también están aumentando las necesidades recurrentes de cumplimiento, pruebas y revalidación.

Actores clave como Bosch Mobility Solutions, Continental Automotive y ZF Group están invirtiendo en diagnósticos en la nube, mantenimiento predictivo y flujos de trabajo de calibración automatizados para reducir el tiempo de inactividad y mejorar la seguridad y confiabilidad de la flota.

- Por ejemplo, en septiembre de 2025, Waymo se asoció con Lyft para lanzar viajes autónomos en Nashville (2026), y Lyft financió una instalación de gestión de flotas dedicada para encargarse del mantenimiento y la carga de los vehículos, fortaleciendo directamente el soporte de operaciones AV, la capacidad de mantenimiento del depósito y la gestión escalable del tiempo de actividad de la flota.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios de soporte y mantenimiento de vehículos autónomos (AV)

- Tamaño del mercado en 2025: 3.330 millones de dólares

- Tamaño del mercado en 2026: 4.430 millones de dólares

- Tamaño del mercado previsto para 2034: 25.870 millones de dólares

- CAGR: 24,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de servicios de mantenimiento y soporte audiovisual con una participación del 47,44% en 2025.

- Los servicios de ciclo de vida de software y OTA lideraron el mercado debido a la creciente demanda de actualizaciones de vehículos basadas en software.

- El segmento de autonomía de nivel 2/2+ dominó debido a la implementación generalizada de ADAS y la gran base instalada.

Asia Pacífico

Asia Pacífico lideró el mercado con ingresos de 1.580 millones de dólares en 2025, impulsados por la adopción de vehículos conectados y los despliegues autónomos.

América del norte

América del Norte mostró un fuerte crecimiento debido al despliegue de robotaxi, la penetración de ADAS y la infraestructura digital avanzada.

Europa

Europa se expandió de manera constante con estrictas normas de seguridad y una creciente demanda de servicios de software AV.

A NOSOTROS.

El mercado está impulsado por las operaciones de robotaxi, la adopción de ADAS y sólidos ecosistemas de servicios OTA.

Japón

El mercado cuenta con el respaldo de la adopción avanzada de ADAS, lanzaderas autónomas y servicios de mantenimiento dirigidos por OEM.

Leer más

TENDENCIAS DEL MERCADO DE SERVICIOS DE SOPORTE Y MANTENIMIENTO DE VEHÍCULOS AUTÓNOMOS (AV)

Operaciones de flota subcontratadas y asociaciones de depósitos para remodelar el desarrollo del mercado

El soporte para vehículos autónomos está pasando cada vez más de programas OEM internos a ecosistemas de servicios especializados basados en contratos que combinan diagnóstico remoto, operaciones de depósito, carga y mantenimiento programado de sensores. Esta tendencia es más fuerte donde los despliegues de robotaxi y lanzadera requieren un alto tiempo de actividad, reparaciones rápidas y guías operativas estandarizadas en todas las ciudades. A medida que las flotas se expanden, los operadores prefieren socios que puedan ejecutar mantenimiento integrado, planificación de piezas y herramientas operativas bajo compromisos de nivel de servicio, en lugar de desarrollar esas capacidades desde cero. Esto impulsa el crecimiento de los modelos de mantenimiento de flotas como servicio, incluidos depósitos dedicados y equipos de mantenimiento integrados vinculados a métricas de desempeño de seguridad y utilización del mundo real.

Por ejemplo, en septiembre de 2025, Lyft y Waymo anunciaron una asociación en Nashville, donde Flexdrive de Lyft proporciona gestión de flotas de extremo a extremo, incluido el mantenimiento de vehículos, la infraestructura y las operaciones de depósito.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ciberseguridad del ciclo de vida y gobernanza de actualizaciones de software para acelerar la demanda de productos

Los sistemas AV modernos y ADAS avanzados dependen cada vez más de lanzamientos continuos de software, actualizaciones de casos de seguridad y controles de ciberseguridad durante todo el ciclo de vida del vehículo. Esto crea una demanda duradera de servicios de gestión de campañas OTA, control de versiones, validación, respuesta a incidentes y generación de pruebas de cumplimiento que persisten mucho después de que se hayan producido las ventas de vehículos o los lanzamientos de flotas. A medida que aumenta el contenido del software, incluso cambios menores pueden requerir pruebas de regresión, revalidación de sensores/percepciones y documentación para mantener el rendimiento de seguridad en entornos del mundo real. Esta dinámica también aumenta el valor de los servicios administrados que estandarizan los procesos de actualización,telemetriamonitoreo y gestión de la ciberseguridad en flotas globales, reduciendo el riesgo operativo y el tiempo de inactividad.

Por ejemplo, en enero de 2021, entraron en vigor el Reglamento n.º 155 de las Naciones Unidas (Sistema de gestión de la ciberseguridad) y el Reglamento n.º 156 de las Naciones Unidas (Actualización de software y SUMS), lo que refuerza las necesidades actuales de gestión de actualizaciones de software y ciberseguridad.

RESTRICCIONES DEL MERCADO

Los incidentes de seguridad y las acciones relacionadas con los permisos pueden limitar el despliegue

Incluso cuando la tecnología AV mejora, la expansión del mercado puede verse limitada por pausas operativas repentinas, suspensiones de permisos o una supervisión más estricta tras eventos de seguridad que limitan las pruebas o el despliegue de vehículos sin conductor. Dicha interrupción reduce o suspende las operaciones de la flota, lo que reduce inmediatamente la demanda de servicios de alto valor, como la dotación de personal para operaciones remotas, el mantenimiento de depósitos y los ciclos de calibración en carretera. Los proveedores de servicios también se enfrentan a la volatilidad de los ingresos, ya que los contratos pueden retrasarse, renegociarse o reducirse hasta que los operadores recuperen la aprobación para ampliar sus servicios. Esta incertidumbre puede ralentizar la inversión en depósitos especializados, herramientas y formación de técnicos, especialmente en las nuevas ciudades. Por ejemplo, en octubre de 2023, el DMV de California anunció la suspensión inmediata de los permisos de prueba y despliegue sin conductor de Cruise, citando preocupaciones de seguridad pública.

OPORTUNIDADES DE MERCADO

Necesidad creciente de servicios de validación industrializados para respaldar el crecimiento del mercado

Está surgiendo una oportunidad en expansión en torno a las plataformas de garantía continua que unifican la simulación, las pruebas basadas en escenarios, la verificación de software y la documentación de seguridad para pilas AV. A medida que las flotas crecen, los operadores necesitan métodos repetibles para validar las actualizaciones, demostrar un comportamiento seguro en casos extremos y demostrar la preparación para el cumplimiento sin disminuir la velocidad de lanzamiento. Esto está impulsando la demanda tecnológica de servicios de validación industrializados, que combinan computación en la nube, generación de pruebas impulsadas por IA e informes integrados, a menudo entregados como suscripciones o programas administrados. El resultado es un mercado creciente para cadenas de herramientas de terceros que reducen el costo y el tiempo necesarios para la validación de la seguridad, al tiempo que mejoran la auditabilidad, particularmente para las operaciones geocercadas L4. En marzo de 2025, NVIDIA anunció NVIDIA Halos, un sistema de seguridad completo destinado a respaldar los flujos de trabajo de cumplimiento, validación y seguridad audiovisual.

DESAFÍO DEL MERCADO

La complejidad del software obstaculizará el crecimiento del mercado

Un desafío central para el soporte y mantenimiento de AV es que las funciones de conducción definidas por software pueden fallar en situaciones raras del mundo real que son difíciles de reproducir en entornos de prueba. Cuando surgen problemas, los proveedores deben clasificar rápidamente la telemetría, identificar las causas fundamentales, validar las soluciones, implementar actualizaciones de forma segura y confirmar el rendimiento en diversos dominios operativos, a menudo mientras los vehículos permanecen en servicio activo. Estos ciclos aumentan la carga de monitoreo, gestión de incidentes y calibración continua, y pueden crear riesgos para la reputación si las correcciones se retrasan o introducen regresiones. El desafío operativo crece con el tamaño de la flota y la distribución geográfica, lo que hace que una ingeniería de mantenimiento sólida y una gobernanza de lanzamiento disciplinada sean esenciales. Por ejemplo, en diciembre de 2025, los reguladores estadounidenses emitieron un retiro del mercado para 3067 vehículos Waymo relacionado con un problema de software ADS, que se solucionó mediante una actualización de software.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de servicio

Los servicios de ciclo de vida de software y OTA lideran debido a su capacidad para mejorar la precisión de la percepción

Según el tipo de servicio, el mercado se segmenta en software y servicios de ciclo de vida OTA, operaciones remotas y servicios de monitoreo de flotas.sensorservicios de mantenimiento de calibración y percepción, servicios de ciberseguridad y cumplimiento, y servicios de mantenimiento de hardware y electrónica AV.

Los servicios de ciclo de vida de software y OTA capturan la cuota de mercado clave de servicios de soporte y mantenimiento de vehículos autónomos (AV), ya que los vehículos autónomos y equipados con ADAS dependen cada vez más de actualizaciones frecuentes de software para mejorar la precisión de la percepción, la lógica de seguridad y la confiabilidad del sistema. Los OEM y los operadores de flotas dan prioridad al mantenimiento habilitado por OTA para reducir las retiradas, minimizar el tiempo de inactividad y admitir actualizaciones continuas de funciones. Los mandatos regulatorios para la trazabilidad del software y la gestión de actualizaciones refuerzan aún más la demanda. Estos servicios generan ingresos recurrentes durante todo el ciclo de vida del vehículo, a diferencia de las reparaciones de hardware únicas. Se proyecta que el segmento de servicios de monitoreo de flotas y operaciones remotas crecerá a la tasa compuesta anual más rápida del 26,4% durante el período previsto.

Por nivel de autonomía

La implementación generalizada de ADAS mantiene el liderazgo en el segmento de autonomía de nivel 2/2+

Según el nivel de autonomía, el mercado se segmenta en autonomía de Nivel 2/2+, Nivel 3, Nivel 4 y Nivel 5.

Los vehículos de nivel 2 y nivel 2+ dominan la demanda de soporte y mantenimiento AV debido a su gran base instalada global y su dependencia de cámaras, radares y sistemas de asistencia al conductor basados en software. Estos vehículos requieren diagnósticos periódicos, actualizaciones OTA, calibración y monitoreo de ciberseguridad, lo que genera ingresos por servicios consistentes. Si bien la autonomía sigue siendo parcial, la escala de implementación en los vehículos de pasajeros del mercado masivo garantiza un dominio sostenido.

Se proyecta que el segmento de autonomía de Nivel 4 crecerá a la CAGR más rápida del 34,2% durante el período previsto, impulsado por el despliegue de robotaxis comerciales y lanzaderas en entornos urbanos controlados.

- En junio de 2023, Mercedes-Benz recibió la aprobación para DRIVE PILOT de nivel 3 en California y Nevada, ampliando los requisitos de soporte de automatización condicional.

Por tipo de vehículo

Los vehículos de pasajeros dominan debido a la rápida integración de Características ADAS

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, robotaxis y lanzaderas autónomas, vehículos comerciales autónomos y vehículos autónomos industriales y fuera de carretera.

Los vehículos de pasajeros dominaron el mercado de servicios de soporte y mantenimiento de vehículos autónomos (AV) debido a su alta participación en la producción mundial de vehículos y la rápida integración de las funciones ADAS. Los fabricantes de automóviles incorporan cada vez más funciones definidas por software, diagnósticos conectados y capacidades de actualización OTA en los vehículos de consumo, generando necesidades de servicio recurrentes a través de redes de distribuidores y OEM. La magnitud del parque de vehículos de pasajeros supera la mayor intensidad de servicio por vehículo observada en otros lugares, incluso envehículos eléctricos.

Se proyecta que el segmento de vehículos autónomos industriales y fuera de carretera crecerá a la CAGR más rápida del 28,1%, respaldado por casos de uso en minería, agricultura y automatización portuaria.

- Por ejemplo, en 2022, Caterpillar informó que había ampliado los sistemas de transporte autónomo en sus sitios mineros a nivel mundial, lo que aumentó la demanda de servicios de soporte especializados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo de prestación de servicios

Líder del segmento de servicios de mantenimiento in situ/en depósito debido a las inspecciones de seguridad

Según el modo de prestación de servicios, el mercado de servicios de soporte y mantenimiento de vehículos autónomos (AV) se segmenta en servicios remotos/basados en la nube, servicios híbridos y servicios de mantenimiento in situ/basados en depósito.

Los servicios de mantenimiento in situ y en depósito dominan, ya que muchas tareas de soporte AV, como la calibración de sensores, el reemplazo de hardware y las inspecciones de seguridad, requieren acceso físico a los vehículos. A pesar de los avances en el diagnóstico remoto, las reparaciones críticas para la seguridad aún necesitan entornos de servicio controlados y técnicos capacitados. Las flotas grandes también dependen de depósitos centralizados para gestionar el tiempo de actividad y la logística de piezas de manera eficiente.

Se proyecta que el segmento de servicios remotos/basados en la nube crecerá a la CAGR más rápida del 27,4% durante el período previsto, impulsado por la expansión de la penetración de los vehículos conectados y las capacidades OTA.

- Por ejemplo, en diciembre de 2024, Waymo amplió su infraestructura de depósito en Phoenix y San Francisco para respaldar las operaciones de calibración y mantenimiento de flotas en vehículos de transporte público.

Por usuario final

OEM y Redes de distribuidores autorizados dominadas debido a diagnósticos patentados

Según el usuario final, el mercado se segmenta en OEM y redes de distribuidores autorizados, operadores de movilidad autónoma, flotas de logística y camiones, y operadores industriales.

Los OEM y las redes de distribuidores autorizados dominan el mercado de servicios de mantenimiento y soporte audiovisual debido a su control sobre el software del vehículo, los diagnósticos patentados y los flujos de trabajo de servicios vinculados a la garantía. A medida que los vehículos se definen cada vez más por software, los ecosistemas liderados por OEM gestionan las actualizaciones OTA, el cumplimiento de la ciberseguridad y la validación del sistema a escala. Este control centralizado garantiza una calidad de servicio constante y el cumplimiento de las normativas.

Se proyecta que el segmento de operadores de movilidad autónoma crecerá a la CAGR más rápida del 27,5%, ya querobotaxisy las flotas de transbordadores amplían y subcontratan servicios de mantenimiento de alto tiempo de actividad.

- Por ejemplo, en abril de 2024, Tesla reafirmó que todas las actualizaciones de conducción autónoma total se entregan exclusivamente a través de OTA, lo que refuerza el control de servicio dirigido por los OEM.

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS DE SOPORTE Y MANTENIMIENTO DE VEHÍCULOS AUTÓNOMOS (AV)

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

Asia Pacific Autonomous Vehicle (AV) Support & Maintenance Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte muestra un fuerte crecimiento, impulsado por la comercialización temprana de tecnologías de conducción autónoma, la alta penetración de vehículos conectados y el despliegue activo de flotas de robotaxis y camiones piloto de nivel 4. La región se beneficia de una infraestructura digital avanzada, sólidas asociaciones tecnológicas OEM y ecosistemas maduros de nube y OTA, lo que respalda el crecimiento del mercado de servicios de soporte y mantenimiento de vehículos autónomos (AV). Las necesidades recurrentes de actualizaciones de software, supervisión remota de flotas, gestión de ciberseguridad y mantenimiento en depósitos refuerzan la demanda. El escrutinio regulatorio y la supervisión de la seguridad aumentan aún más la demanda de validación continua, monitoreo y servicios de soporte AV centrados en el cumplimiento.

A NOSOTROS.

Estados Unidos lidera la región debido a los despliegues de robotaxi a gran escala, la penetración avanzada de ADAS en vehículos de pasajeros y el fuerte control de los OEM sobre OTA y diagnóstico. Las altas tasas de utilización de flotas y la gestión de retiros basada en software aceleran la demanda de operaciones remotas, mantenimiento de depósitos y servicios de software de ciclo de vida.

Europa

El mercado europeo de servicios de soporte y mantenimiento audiovisual está creciendo de manera constante, respaldado por marcos regulatorios estrictos, un fuerte enfoque en la seguridad de los vehículos y una gobernanza obligatoria de la ciberseguridad y las actualizaciones de software. La alta adopción de ADAS en vehículos de pasajeros crea una demanda recurrente de servicios de calibración, validación y OTA. Si bien el despliegue de robotaxi a gran escala sigue siendo limitado, el énfasis de Europa en el cumplimiento, la homologación y las redes de servicios estructurados sostiene el crecimiento de los ingresos por servicios a largo plazo en los ecosistemas liderados por OEM y en las flotas comerciales.

Reino Unido

El Reino Unido se beneficia de programas activos de pruebas autónomas, iniciativas de movilidad inteligente y sólidas capacidades de ingeniería de software. El crecimiento está impulsado por flotas de pasajeros con gran cantidad de ADAS y el creciente uso de lanzaderas autónomas en entornos controlados, lo que respalda la demanda de servicios de validación y diagnóstico remoto.

Alemania

AlemaniaVehículo autónomo (AV)El mercado de servicios de soporte y mantenimiento está anclado en OEM premium que integran ADAS avanzados y autonomía condicional. El fuerte énfasis en la seguridad funcional, el cumplimiento de la ciberseguridad y la gestión del ciclo de vida del software impulsa una gran demanda de gobernanza OTA, validación de sistemas y soporte de red de servicios autorizados.

Asia Pacífico

Asia Pacífico es la región dominante y de más rápido crecimiento debido a su enorme base de producción de vehículos, su rápida adopción de tecnologías conectadas y sus despliegues autónomos en expansión, particularmente en China. La región se beneficia de la creciente penetración de ADAS en vehículos de pasajeros, iniciativas de movilidad inteligente respaldadas por el gobierno y un número cada vez mayor de casos de uso para la autonomía comercial e industrial. Los altos volúmenes de vehículos combinados con la creciente atención regulatoria a las actualizaciones de software y la ciberseguridad crean una demanda fuerte y recurrente de soporte, mantenimiento y soluciones de servicio remoto AV.

Porcelana

China domina la región de Asia Pacífico debido a sus operaciones de robotaxi a gran escala, su alta penetración de vehículos conectados y su fuerte apoyo gubernamental a la movilidad autónoma. Las operaciones intensivas de flotas aumentan significativamente la demanda de servicios de monitoreo remoto, calibración frecuente y gestión del ciclo de vida del software.

Japón

La adopción de ADAS avanzados, el envejecimiento demográfico y el despliegue controlado de lanzaderas autónomas impulsan el crecimiento de Japón. Las actualizaciones OTA dirigidas por OEM, la validación de seguridad y los servicios de calibración de precisión respaldan la demanda constante de servicios de soporte y mantenimiento de vehículos autónomos (AV).

India

India está experimentando un crecimiento emergente, impulsado por la creciente adopción de vehículos de pasajeros equipados con ADAS y el creciente uso de la autonomía en aplicaciones comerciales e industriales. El diagnóstico de software, el monitoreo de flotas y la adopción gradual de vehículos autónomos AV en entornos de logística y minería impulsan la expansión.

Resto del mundo

La región del Resto del Mundo crece de manera constante a medida que aumenta la adopción de vehículos conectados en América Latina, Medio Oriente y partes de África. Si bien el despliegue autónomo sigue siendo limitado, la creciente penetración de ADAS, la mejora de la infraestructura digital y la creciente automatización de flotas comerciales impulsan la demanda de servicios de diagnóstico, calibración y mantenimiento in situ. La expansión de la logística, la minería y la automatización portuaria respalda el crecimiento incremental en soluciones especializadas de soporte y mantenimiento AV.

PAISAJE COMPETITIVO

Actores clave de la industria

Las plataformas de vehículos definidas por software, las operaciones remotas de flotas y la experiencia en cumplimiento dan forma a la competitividad de los servicios AV

El mercado global de servicios de soporte y mantenimiento de vehículos autónomos (AV) está determinado por la transición hacia vehículos definidos por software, la creciente complejidad de la autonomía y la necesidad de garantizar continuamente la seguridad y el cumplimiento. Los principales actores, incluidos Bosch, Continental, ZF, Aptiv, Mobileye, NVIDIA, Accenture, Capgemini y AWS, compiten a través de una gestión avanzada del ciclo de vida de OTA, operaciones remotas de flotas, servicios de ciberseguridad y marcos de validación automatizados. Las empresas mejoran su competitividad ampliando las plataformas de diagnóstico basadas en la nube, invirtiendo en mantenimiento predictivo impulsado por IA, estableciendo depósitos AV dedicados y formando alianzas estratégicas con fabricantes de equipos originales, proveedores de la nube y operadores de movilidad autónoma. Las arquitecturas de servicios modulares, las capacidades de entrega global y la experiencia regulatoria en ciberseguridad y gobernanza de actualizaciones de software son diferenciadores clave.

Por ejemplo, en marzo de 2025, NVIDIA presentó el sistema de seguridad Halos, que respalda los flujos de trabajo de cumplimiento, monitoreo y validación AV, reforzando los ecosistemas de servicios de soporte integrados para implementaciones de vehículos autónomos y altamente automatizados.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE MANTENIMIENTO Y SOPORTE DE VEHÍCULOS AUTÓNOMOS (AV) PERFILADAS

- Soluciones de movilidad de Bosch(Alemania)

- Automotriz Continental(Alemania)

- Grupo ZF (Alemania)

- Aptiv (Irlanda)

- Móvilye (Israel)

- NVIDIA Automotriz(A NOSOTROS.)

- Harman Internacional (EE.UU.)

- Software de industrias digitales Siemens(Alemania)

- Tata Elxsi(India)

- Luxoft, una empresa de tecnología DXC (Suiza)

- Ingeniería Capgemini (Francia)

- Accenture Industria X (Irlanda)

- Movilidad cognitiva (EE. UU.)

- Waymo (Estados Unidos)

- Baidu Apolo (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025-Uber y Lyft confirmaron planes para probar robotaxis en Londres utilizando la tecnología Apollo Go de Baidu, en espera de las aprobaciones regulatorias, y se espera que los pilotos comiencen en la primera mitad de 2026. Los lanzamientos en nuevas ciudades generalmente requieren una rápida construcción de depósitos locales, monitoreo de flotas, capacidad de calibración y asociaciones de mantenimiento operativo.

- Octubre 2025-Stellantis y Pony.ai firmaron un acuerdo para desarrollar y probar conjuntamente el mercado de vehículos autónomos de Nivel 4 en Europa, comenzando con las pruebas en Luxemburgo y apuntando a una implementación más amplia a partir de 2026. A medida que los programas L4 avanzan hacia la implementación, se intensifica la necesidad de servicios de validación, soporte de cumplimiento, mantenimiento de sensores/percepción y regímenes de mantenimiento estructurados.

- Reuters

- Septiembre 2025-Einride inició un progreso de cara al público hacia las operaciones de camiones eléctricos autónomos de Nivel 4, enfatizando los conceptos de torre de control y monitoreo remoto para la supervisión de la flota. A medida que se expande el transporte autónomo, aumentan las necesidades recurrentes de diagnóstico remoto, programación de mantenimiento preventivo, controles del estado de los sensores y servicio de depósito estructurado para mantener una alta utilización y un rendimiento de seguridad en los corredores logísticos.

- diciembre 2024-Waymo subcontrató las operaciones clave de la flota de robotaxi a Moove, transfiriendo responsabilidades como la gestión diaria de la flota (incluida la carga y la ejecución del depósito) a un operador especializado a medida que Waymo escala más allá de sus mercados principales. La medida refuerza los modelos de soporte AV subcontratados construidos en torno a instalaciones dedicadas, procesos de despacho y mantenimiento centrados en el tiempo de actividad.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 24,7 % entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio, por nivel de autonomía, por tipo de vehículo, por modo de prestación del servicio, por usuario final y por región. |

|

Por tipo de servicio |

· Servicios de ciclo de vida de software y OTA · Operaciones remotas y servicios de monitoreo de flotas · Servicios de mantenimiento de percepción y calibración de sensores · Servicios de ciberseguridad, cumplimiento y validación · Servicios de mantenimiento de hardware y electrónica AV |

|

Por tipo de vehículo |

· Vehículos de pasajeros (L2+/L3) · Robotaxis y lanzaderas autónomas (L4) · Vehículos comerciales autónomos (LCV y camiones) · Vehículos autónomos industriales y todoterreno |

|

Por nivel de autonomía |

· Nivel 2 / Nivel 2+ (vehículos ADAS avanzados) · Nivel 3 (autonomía condicional) · Nivel 4 (operaciones altamente automatizadas y geocercadas) · Nivel 5 (totalmente autónomo, implementación limitada) |

|

Por modo de prestación de servicios |

· Servicios remotos/basados en la nube · Servicios híbridos (diagnóstico remoto + intervención in situ) · Servicios de mantenimiento in situ/en depósito |

|

Por usuario final |

· OEM y redes de distribuidores autorizados · Operadores de movilidad autónoma (flotas de robotaxi/shuttle) · Operadores de flotas logísticas y de camiones · Operadores industriales y de infraestructura (puertos, minería, campus) |

|

Por geografía |

· Norteamérica (por tipo de servicio, por nivel de autonomía, por tipo de vehículo, por modo de prestación de servicios, por usuario final y por país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de servicio, por nivel de autonomía, por tipo de vehículo, por modo de prestación de servicios, por usuario final y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de servicio, por nivel de autonomía, por tipo de vehículo, por modo de prestación de servicios, por usuario final y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de servicio, por nivel de autonomía, por tipo de vehículo, por modo de prestación de servicio, por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.330 millones de dólares en 2025 y se prevé que alcance los 25.870 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.580 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 24,7% durante el período previsto de 2026 a 2034.

El segmento Nivel 2 lideró el mercado en términos de nivel de autonomía.

La ciberseguridad del ciclo de vida y la gobernanza de las actualizaciones de software son los factores clave que impulsan el crecimiento del mercado.

Los actores clave del mercado incluyen Bosch Mobility Solutions, Continental Automotive, ZF Group, Aptiv y Nvidia.

Asia Pacífico representa la mayor parte del mercado.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.