Tamaño del mercado de biofungicidas, participación y análisis de la industria, por fuente (microbiana y botánica), por especie (Trichoderma spp, Bacillus spp., Pseudomonas, Streptomyces y otras), por forma (en polvo y líquido/acuoso), por modo de aplicación (aplicación foliar, aplicación al suelo, tratamiento de semillas y otras), por tipo de cultivo (cereales, semillas oleaginosas, frutas y verduras, y otras) Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

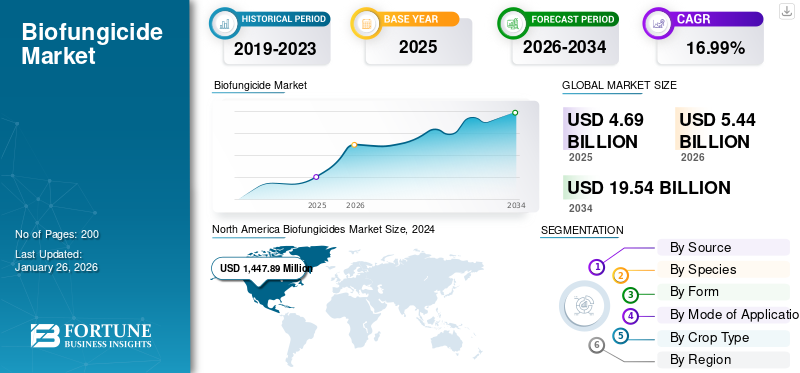

El tamaño del mercado mundial de biofungicidas se valoró en USD4.69mil millones en 2025. Se prevé que el mercado crezca de USD5.44mil millones en 2026 a USD19.54mil millones para 2034, exhibiendo una tasa compuesta anual de17,32%durante el período de pronóstico. América del Norte dominó el mercado de biofungicidas con una participación de mercado de35,70%en 2025.

El mercado global está creciendo rápidamente, impulsado por la creciente preocupación por el medio ambiente, la demanda de productos para la protección de cultivos con menos o menos químicos y el avance hacia prácticas agrícolas sostenibles. Estos elementos respaldan el uso de biofungicidas como sustitutos no tóxicos y amigables con el medio ambiente de los fungicidas químicos. Se prevé que el mercado se expandirá y las regiones líderes serán América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Además, los actores clave de la industria como Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. y FMC Corporation. Estos actores mantienen su participación en el mercado global de biofungicidas en virtud de innovaciones, altas inversiones en I+D, asociaciones y adquisiciones estratégicas, redes de distribución internacional y se centran en la sostenibilidad y el cumplimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Biofungicidas Conclusiones clave de la industria

- Tamaño del mercado en 2025: 4.690 millones de dólares

- Tamaño del mercado en 2026: 5.440 millones de dólares

- Tamaño del mercado previsto para 2034: 19.540 millones de dólares

- CAGR: 17,32% de 2026 a 2034

- América del Norte dominó el mercado de biofungicidas con una participación del 35,70% en 2025.

- Se prevé que el segmento microbiano represente el 71,28% de la cuota de mercado en 2026.

- Se espera que el segmento de polvo registre el crecimiento más rápido con una tasa compuesta anual del 17,21% durante el período previsto.

América del norte

América del Norte generó 1.670 millones de dólares en ingresos en 2025 y se prevé que alcance los 1.940 millones de dólares en 2026.

Europa

Europa representó el 33,15% del mercado mundial en 2025 y se espera que alcance los 1.800 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 810 millones de dólares en ingresos en 2025.

A NOSOTROS.

Estados Unidos lidera la región con aproximadamente un 83,7% de participación de mercado.

Japón

El creciente enfoque en la agricultura sostenible y la creciente demanda de soluciones de protección de cultivos respetuosas con el medio ambiente están respaldando el crecimiento del mercado de biofungicidas.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la demanda de productos orgánicos por parte de los consumidores para impulsar el crecimiento del mercado

La demanda de los consumidores de productos orgánicos y libres de residuos está aumentando de manera constante a nivel mundial, lo que impulsa un crecimiento significativo en el sector de la agricultura orgánica. Los biofungicidas son un impulsor clave de esta transición del mercado al ofrecer una protección eficiente de los cultivos.fungicidaproductos que no depositan residuos químicos tóxicos, cumpliendo así con los criterios de certificación y las expectativas de seguridad y salud del consumidor. Además, los consumidores están cada vez más dispuestos a pagar precios superiores por los productos orgánicos debido a sus percibidas ventajas para la salud y su menor riesgo de exposición a sustancias químicas, lo que impulsa el crecimiento del mercado de biofungicidas.

- Según la Asociación de Comercio Orgánico, las ventas minoristas de productos orgánicos en Estados Unidos aumentaron de 20,5 mil millones de dólares a 21,5 mil millones de dólares.

Restricciones del mercado

Factores de costos que impiden el crecimiento del mercado

Los biofungicidas tienden a ser más costosos de producir y aplicar que los fungicidas químicos tradicionales y, por lo tanto, menos asequibles para los pequeños agricultores, particularmente en los países en desarrollo. Estos costos resultan de varios factores, entre los que se encuentran las sofisticadas condiciones de fabricación, la disponibilidad de ingredientes activos, el personal capacitado, las capacidades de almacenamiento y los requisitos de distribución. El envasado, el almacenamiento y la distribución de biofungicidas contribuyen aún más al costo, ya que una vida útil más corta y requisitos de manipulación especializados añaden complejidad a los usuarios finales. Las encuestas y las estadísticas de las asociaciones industriales indican que lamercado de biocontrolsigue siendo considerablemente más pequeño que el mercado tradicional de protección de cultivos. El tiempo que lleva obtener las aprobaciones regulatorias, la entrada gradual del producto y la ampliación también son realidades que elevan los costos por unidad más que los de los sintéticos producidos en masa.

Oportunidades de mercado

Integración con el Manejo Integrado de Plagas (IPM) para desbloquear nuevas oportunidades de crecimiento

Los biofungicidas se están incorporando cada vez más a los sistemas de Manejo Integrado de Plagas (MIP), ofreciendo una solución sostenible para el manejo de enfermedades de las plantas. Esta sinergia se logra mediante la aplicación de biofungicidas en combinación con métodos tradicionales, mecánicos y ocasionalmente químicos para crear un enfoque sistemático que maximice el control de enfermedades y la gestión ambiental. Los biofungicidas generalmente producen residuos químicos mínimos o nulos, lo que permite a los agricultores satisfacer los estándares de seguridad alimentaria y la demanda de los consumidores de productos más limpios. Varias empresas han adoptado esta práctica como un medio para optimizar la eficacia y consistencia de los productos biofungicidas utilizados en la agricultura comercial.

- Por ejemplo, en febrero de 2025, la empresa agrícola Veganic reforzó la protección de la vid con su nuevo biofungicida BELVINE, formulado específicamente para combatir el mildiú y el oídio en las uvas. BELVINE minimiza el uso de fungicidas estándar como el cobre y el azufre, promoviendo una viticultura sostenible y esquemas de manejo integrado de plagas (MIP).

Tendencias del mercado de biofungicidas

Cambio creciente hacia soluciones basadas en microbios para dar forma a la industria

Los biofungicidas microbianos, especialmente los derivados de especies de Bacillus y Trichoderma, están ganando cada vez más importancia. Se opta por ellos debido a sus múltiples modos de acción, mayor adaptabilidad y armonización con los sistemas de manejo integrado de plagas (MIP). Las formulaciones basadas en bacilos están cobrando fuerza especialmente con una vida útil mejorada, por lo que son aptas para la comercialización internacional. Los microbianos no sólo combaten los patógenos sino que también estimulan la salud de las plantas mediante la inducción de resistencia sistémica.

- Por ejemplo, en febrero de 2023, Seipasa, especialista español en soluciones naturales para cultivos, lanzó Furity como su tecnología patentada que impulsa el fungicida microbiológico Fungisei. El nuevo producto es una plataforma de formulación innovadora construida alrededor de una cepa altamente efectiva de Bacillus subtilis, que permite una estabilidad microbiana, eficacia y flexibilidad de uso en el campo superiores.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por fuente

Eficacia y especificidad para liderar la alta proporción de mercado del segmento microbiano

Según la fuente, el mercado se segmenta en microbiano y botánico.

El segmento microbiano domina elbiopesticidasmercado por fuente con un71,28%participación en 2026 y una CAGR proyectada del 16,88% hasta 2026-2034. Los biopesticidas microbianos, incluidos Bacillus subtilis y Trichoderma spp., brindan un control específico del sitio contra enfermedades fúngicas específicas con menos riesgo de lesiones no objetivo y desarrollo de resistencia. A medida que continúa creciendo el enfoque en la agricultura sostenible, los biofungicidas microbianos se adaptan a prácticas que restan importancia al uso de pesticidas químicos y apoyan el bienestar ambiental.

Se espera que el segmento botánico crezca significativamente en el período previsto con una tasa compuesta anual del 17,27% en 2025.

Por especie

Amplia adopción en varios tipos de cultivos para llevar a Bacillus spp. Crecimiento del segmento

Según la especie, el mercado se segmenta en trichoderma spp., bacillus spp., pseudomonas, streptomyces y otras.

Se prevé que el segmento de bacillus spp mantenga una posición significativa en el mercado debido principalmente a su sólida eficacia de biocontrol, su uso generalizado en una variedad de tipos de cultivos, el favor regulatorio y los desarrollos tecnológicos de formulación. Los biofungicidas de tipo Bacillus, como Bacillus subtilis y Bacillus amyloliquefaciens, se utilizan para controlar una amplia gama de patógenos fúngicos y bacterianos. El mercado de biofungicidas a base de Bacillus está valorado en aproximadamente 1.528,96 millones de dólares en 2025 y se prevé que crezca a 5.316,64 millones de dólares en 2032, lo que refleja una tasa compuesta anual del 16,99%.con una cuota del 37,84% en 2026

Se espera que el segmento de Streptomyces crezca significativamente a una tasa compuesta anual del 18,11% durante el período previsto.

Por formulario

Facilidad de aplicación y eficacia para impulsar el liderazgo en el mercado de líquidos/acuosos

Según la forma, el mercado se segmenta en polvo y líquido/acuoso.

Es probable que el segmento de mercado líquido/acuoso capture una parte importante del mercado mundial de biofungicidas, principalmente debido a su simplicidad de aplicación, mayor eficiencia y compatibilidad con los mecanismos agrícolas contemporáneos. Los biofungicidas líquidos han mejorado la cobertura y penetración en las superficies de las plantas, lo que resulta en una absorción más rápida y resultados de control de enfermedades más rápidos, lo cual es esencial para el manejo temprano de las enfermedades fúngicas. Las formulaciones líquidas también se adaptan fácilmente a los sistemas de riego y pulverizadores modernos, como el riego por goteo, lo que los hace adecuados para operaciones agrícolas extensivas. También tienen mejor estabilidad, mayor vida útil y flexibilidad para mezclar con otros productos.con una cuota del 59,89% en 2026

- Por ejemplo, en enero de 2024, Sipcam Agro USA introdujo un biofungicida líquido llamado Mevalone en los EE. UU., destinado a enfermedades como la pudrición del racimo y el mildiú polvoriento en los viñedos, lo que refleja la creciente necesidad de biofungicidas líquidos en usos prácticos.

Se prevé que el segmento de polvo crezca a la tasa compuesta anual más rápida del 17,21% durante el período previsto.

Por modo de aplicación

El control rápido de enfermedades y la rentabilidad impulsaron el liderazgo en el mercado de aplicaciones foliares

Según el modo de aplicación, el mercado se segmenta en aplicación foliar, aplicación al suelo,tratamiento de semillasy otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de aplicación foliar representó más del79,18%de la cuota de mercado de biofungicidas en 2025 y se espera que mantenga esta cuota mayoritaria durante los próximos años. La aplicación foliar permite una rápida absorción de biofungicidas, lo que resulta en la supresión oportuna de la enfermedad. Esta aplicación es especialmente valiosa para cultivos de alto valor donde el momento de intervención es crítico. Las aspersiones foliares también son generalmente rentables en comparación con las aplicaciones al suelo, lo que las hace preferidas por los agricultores que desean opciones asequibles.

Se prevé que el segmento de tratamiento de semillas crezca a la tasa compuesta anual más rápida del 18,29% durante el período previsto.

By Tipo de cultivo

Área en aumento dedicada a cultivos de alto valor, incluidas frutas y verduras, para liderar el mercado del segmento

Según el canal del tipo de cultivo, el mercado se segmenta en cereales,semillas oleaginosas, frutas y verduras, y otros.

El mercado está dominado por el segmento de frutas y verduras debido a la alta vulnerabilidad de estos cultivos a las enfermedades fúngicas y la gran demanda de los consumidores de productos orgánicos y sin residuos. En 2024, las frutas y verduras dominaron una enorme participación del 42,43% del mercado mundial de biofungicidas debido a su absoluta necesidad de protección contra enfermedades fúngicas para mantener productos de alta calidad y visualmente aceptables. América del Norte, como uno de los mayores productores de frutas y verduras orgánicas, está a la vanguardia de este liderazgo, impulsado por prácticas agrícolas sostenibles y la adopción del manejo integrado de plagas.

Se espera que el segmento de semillas oleaginosas crezca significativamente en el período previsto a una tasa compuesta anual del 16,78% de 2025 a 2032.

Perspectivas regionales del mercado de biofungicidas

A nivel regional, el informe cubre el análisis del mercado global en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

AMÉRICA DEL NORTE

North America Biofungicides Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte poseía el 35,70% de la cuota de mercado mundial, alcanzando una valoración de 1.670 millones de dólares, y se prevé que crezca hasta 1.940 millones de dólares en 2026. América del Norte domina el mercado mundial principalmente debido a un fuerte cambio hacia la agricultura sostenible, regulaciones estrictas sobre el uso de pesticidas químicos y un fuerte apoyo gubernamental y la adopción de prácticas de agricultura orgánica.

Estados Unidos lidera la región con aproximadamente el 83,7 % del valor del mercado de biofungicidas de América del Norte en 2024, impulsado por extensas áreas de cultivo orgánico y las iniciativas de apoyo del USDA que promueven la adopción de biopesticidas. La agricultura orgánica prohíbe los fungicidas químicos sintéticos, lo que exige que los agricultores utilicen biofungicidas derivados de organismos o sustancias naturales aprobados por el Programa Orgánico Nacional (NOP) del USDA. Este marco regulatorio garantiza que los biofungicidas sean herramientas esenciales para el manejo de enfermedades en la producción de cultivos orgánicos.

- Por ejemplo, la Asociación de Comercio Orgánico informa que EE.UU.comida organicalas ventas alcanzaron los 63.800 millones de dólares en 2023, y los productos orgánicos representaron más del 15% de todas las ventas de frutas y verduras. La creciente demanda de alimentos orgánicos aumenta directamente el uso de biofungicidas, que son necesarios en los cultivos orgánicos y ayudan a los agricultores a cumplir con los estándares de certificación orgánica.

Se prevé que otras regiones, como Europa y Asia Pacífico, experimenten un crecimiento notable en los próximos años.

EUROPA

El mercado en Europa alcanzó los 1.550 millones de dólares en 2025, lo que representa el 33,15% de los ingresos totales del mercado, y se prevé que alcance los 1.800 millones de dólares en 2026. Esto se debe principalmente a las estrictas regulaciones de la Unión Europea, incluida la estrategia De la granja a la mesa y los requisitos de reducción de pesticidas químicos para una reducción del 50% en el uso de pesticidas químicos y una mayor cobertura de la agricultura orgánica para 2030, lo que promueve significativamente el uso de biofungicidas.

ASIA PACÍFICO

Asia Pacífico aportó aproximadamente 810 millones de dólares al mercado mundial en 2025, lo que representa una participación del 17,29 %, y se espera que alcance los 9460 millones de dólares en 2026. China y la India, que son productores y consumidores clave de biológicos agrícolas, están encabezando este crecimiento con esfuerzos para reducir el uso de pesticidas químicos y fomentar los biopesticidas en Asia Pacífico. Se espera que la región registre una tasa compuesta anual del 13,02% durante el período previsto.

SUDAMERICA

Durante el período previsto, se espera que América del Sur sea la región de más rápido crecimiento con una tasa compuesta anual del 14,05%. Se espera que el mercado de América del Sur en 2025 registre una valoración de 572,41 millones de dólares. Brasil y Argentina han implementado regulaciones estrictas para minimizar el uso de pesticidas sintéticos, lo que lleva a los agricultores a avanzar hacia opciones más seguras y amigables con el medio ambiente, como los biofungicidas.

MEDIO ORIENTE Y ÁFRICA

La región de Oriente Medio y África capturó el 1,44% del mercado global en 2025, generando 0,07 mil millones de dólares en ingresos y se prevé que alcance los 0,08 mil millones de dólares en 2026. Se espera que Oriente Medio y África tengan un crecimiento moderado con una tasa compuesta anual del 11,57%. Los programas de modernización agrícola en la región se centran en aumentar el rendimiento de los cultivos y la seguridad alimentaria mientras luchan contra el desarrollo de resistencia a las plagas en cultivos importantes como el algodón, los cítricos y los dátiles.

PAISAJE COMPETITIVO

Actores clave de la industria

Fuerte enfoque en el lanzamiento de nuevos productos para respaldar el crecimiento del mercado de los actores clave

El mercado comprende una combinación de grandes empresas agroquímicas y fabricantes especializados de productos biológicos, con muchos actores regionales dominando zonas agrícolas específicas debido a su experiencia localizada. Los líderes del mercado enfatizan la innovación en formulaciones de biofungicidas, incluidos los tipos microbianos, botánicos y bioquímicos, dirigidos a múltiples enfermedades de cultivos con perfiles amigables con el medio ambiente. Los actores clave son Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. y FMC Corporation.

Aparte de esto, otros actores destacados en el mercado incluyen Nufarm, Novozymes, Certis y otros.

Actores clave en el mercado de biofungicidas

|

Rango |

nombre de empresa |

|

1 |

Bayer AG |

|

2 |

BASF SE |

|

3 |

Syngenta AG |

|

4 |

Marrone Bio innovaciones, Inc. |

|

5 |

Corporación FMC |

Lista de empresas clave de biofungicidas perfiladas

- BASF SE(Alemania)

- Bayer Crop Science (Alemania)

- Sistemas biológicos Koppert(Países Bajos)

- Certis Biológicos(A NOSOTROS.)

- BioWorks, Inc. (EE. UU.)

- Marrone Bio Innovations (EE.UU.)

- Valent BioSciences (EE. UU.)

- Syngenta AG (Suiza)

- Corporación FMC (EE. UU.)

- Grupo Andermatt (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Nitro, una empresa brasileña de tecnología agrícola, lanzó Égide Max, un nuevo biofungicida foliar diseñado para proteger cultivos de alto valor de enfermedades foliares en Brasil. El nuevo producto tiene como objetivo mejorar significativamente el manejo de enfermedades foliares, dirigido a una variedad de cultivos como soja, maíz, algodón, café y caña de azúcar.

- Diciembre de 2024:Koppert y Amoéba firmaron una asociación estratégica para lanzar una solución biofungicida innovadora llamada AXPERA. Esta solución aprovecha el lisado de la ameba Willaertia magna C2c Maky para combatir una amplia gama de enfermedades fúngicas en los cultivos.

- octubre 2024: Biotalys amplió su cartera de I+D con un nuevo programa de biofungicidas llamado BioFun-8, centrado en el desarrollo de un biofungicida a base de proteínas para controlar Alternaria, una importante enfermedad fúngica de la mancha foliar que afecta a frutas, verduras y cultivos especiales. Este programa aprovecha la plataforma tecnológica AGROBODY 2.0 patentada de Biotalys para crear una solución de protección de cultivos eficaz y sostenible.

- Enero de 2024:Certis Biologicals lanzó el biofungicida Convergence, formulado específicamente para maíz, soja y maní. El producto aprovecha la acción biológica de la cepa D747 de Bacillus amyloliquefaciens, proporcionando control de enfermedades contra patógenos clave transmitidos por el suelo como Pythium, Rhizoctonia, Fusarium y Phytophthora, además de combatir enfermedades foliares como la mancha de alquitrán, la roya y las manchas foliares.

- Noviembre de 2023:FMC Corporation, una empresa estadounidense de fabricación de productos químicos, lanzó un nuevo producto de premezcla de insecticida/biofungicida llamado Ethos Elite LFR para el mercado estadounidense. Este producto combina un insecticida piretroide confiable, bifentrina, con dos cepas biológicas patentadas, Bacillus velezensis cepa RTI301 y Bacillus subtilis cepa RTI477, para proporcionar un control de amplio espectro contra plagas y enfermedades tempranas transmitidas por el suelo.

COBERTURA DEL INFORME

El informe de la industria del mercado global de biofungicidas analiza el mercado en profundidad y destaca aspectos cruciales como las tendencias del mercado global, la dinámica del mercado, las empresas destacadas, la inversión en investigación y desarrollo y el uso final. Además de esto, el informe también proporciona información sobre el análisis del mercado global y destaca desarrollos importantes de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de17,32%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentaciones |

Por fuente, especie, forma, modo de aplicación, por tipo de cultivo y por región |

|

Por segmentación |

Por fuente · Microbiana

|

|

Por especie · Trichoderma spp. · Bacillus spp. · Pseudomonas · Streptomyces · Otros |

|

|

Por formulario · Polvo

|

|

|

Por modo de aplicación · Aplicación foliar · Aplicación al suelo · Tratamiento de semillas · Otros |

|

|

Por tipo de cultivo · Cereales · Semillas oleaginosas · Frutas y verduras · Otros |

|

|

Por región · América del Norte (por fuente, especie, forma, modo de aplicación, por tipo de cultivo y país) • EE. UU. (Por modo de solicitud) • Canadá (por modo de solicitud) • México (Por Modo de Solicitud) · Europa (por fuente, especie, forma, modo de aplicación, por tipo de cultivo y país) • Alemania (Por Modo de Solicitud) • España (Por Modo de Solicitud) • Italia (Por Modo de Solicitud) • Francia (Por Modo de Solicitud) • Reino Unido (por modo de solicitud) • Resto de Europa (Por Modo de Solicitud) · Asia Pacífico (por fuente, especie, forma, modo de aplicación, por tipo de cultivo y país) • China (Por modo de solicitud) • Japón (por modo de solicitud) • India (por modo de solicitud) • Australia (por modo de solicitud) • Resto de Asia Pacífico (por modo de solicitud) · América del Sur (Por fuente, especie, forma, modo de aplicación, por tipo de cultivo y país) • Brasil (Por Modo de Aplicación) • Argentina (Por Modo de Solicitud) • Resto de Sudamérica (Por Modo de Aplicación) · Medio Oriente y África (por fuente, especie, forma, modo de aplicación, por tipo de cultivo y país) • Sudáfrica (Por modo de solicitud) • EAU (por modo de solicitud) • Resto de Medio Oriente y África (por modo de solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global era de 5.440 millones de dólares en 2026 y se prevé que alcance los 19.540 millones de dólares en 2034.

Con una tasa compuesta anual del 17,32%, el mercado global exhibirá un crecimiento constante durante el período previsto.

Por especies, Bacillus spp. segmento lidera el mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Un aumento en la demanda de productos orgánicos por parte de los consumidores impulsa el crecimiento del mercado.

Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. y FMC Corporation son las empresas líderes del mercado.

El apoyo gubernamental y el desarrollo de nuevos productos están dando forma a la industria

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.