Tamaño del mercado de cemento mezclado, participación y análisis de la industria, por tipo (cemento de puzolana Portland (PPC), cemento de piedra caliza Portland (PLC), cemento de escoria Portland (PSC y otros), por aplicación (residencial y no residencial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

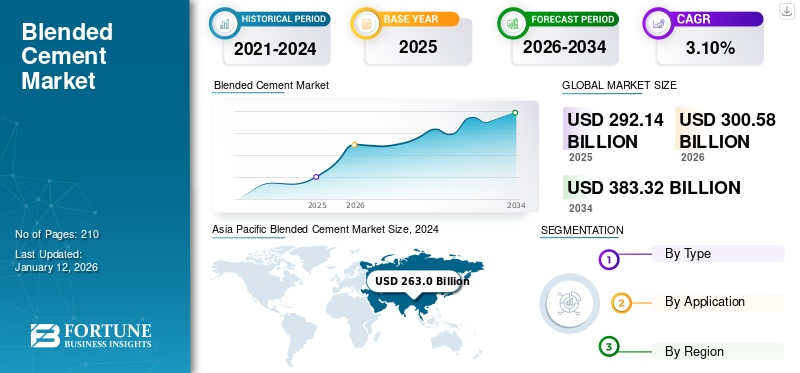

El tamaño del mercado mundial de cemento mezclado se valoró en 292,14 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 300,58 mil millones de dólares en 2026 a 383,32 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,10% durante el período previsto. Asia Pacífico dominó el mercado del cemento mezclado con una participación de mercado del 73% en 2025.

El cemento mezclado es un tipo de cemento en el que una porción del clínker de cemento Portland se reemplaza con cenizas volantes, escoria, humo de sílice o arcilla calcinada. Esta mezcla mejora la durabilidad, la trabajabilidad y la resistencia química al tiempo que diversifica el uso de materia prima. Un impulsor clave de la demanda es el esfuerzo de la industria de la construcción por reducir las emisiones de carbono. Al reducir el contenido de clinker, el cemento mezclado puede disminuir considerablemente la huella de carbono en comparación con el cemento tradicional.cemento portland. Esta ventaja ambiental se alinea con las crecientes presiones regulatorias y del mercado para prácticas de construcción sustentables, lo que lleva a una mayor adopción global del producto a medida que las empresas se esfuerzan por cumplir con los objetivos de desempeño y sustentabilidad en los proyectos de construcción. Las principales empresas que operan en el mercado incluyen Heidelberg Materials, HOLCIM, Cemex, Anhui Conch y UltraTech, entre otras.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de cemento mezclado

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 292,14 mil millones de dólares

- Tamaño del mercado en 2026: 300,58 mil millones de dólares

- Tamaño del mercado previsto para 2034: 383.320 millones de dólares

- CAGR: 3,10% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado del cemento mezclado con una participación del 73 % en 2025, impulsado por la rápida urbanización, la expansión de la infraestructura y la fuerte adopción de materiales de construcción sostenibles en China, India y el sudeste asiático.

- Por tipo, se espera que el cemento puzolánico Portland (PPC) conserve la mayor participación de mercado en 2025, respaldado por la alta disponibilidad de subproductos industriales como las cenizas volantes y su uso en proyectos de infraestructura y vivienda asequibles y duraderos.

Aspectos destacados clave del país:

- Japón: La demanda está impulsada por el uso de cemento mezclado de alta durabilidad en infraestructura resistente a terremotos y el cumplimiento de estrictas regulaciones ambientales.

- Estados Unidos: La Ley de Empleo e Inversión en Infraestructura está acelerando el uso de materiales ecológicos como el cemento mezclado en proyectos de infraestructura nacionales.

- China: A través de la Iniciativa de la Franja y la Ruta, China sigue siendo un líder mundial en consumo de cemento y desarrollo de infraestructura, respaldando una alta demanda de cemento mezclado.

- Europa: El crecimiento está respaldado por el Pacto Verde Europeo, que promueve materiales de construcción con bajas emisiones de carbono y exige códigos y certificaciones de construcción sostenible.

Tendencias del mercado de cemento mezclado

Adopción creciente de materiales sostenibles en iniciativas de construcción ecológica para crear oportunidades de crecimiento

La formulación impulsada por la sostenibilidad es una tendencia central que está remodelando el mercado a medida que las industrias intensifican sus esfuerzos para reducir las emisiones de carbono y cumplir los objetivos climáticos globales. La producción tradicional de cemento Portland ordinario (OPC) genera una gran cantidad de carbono y es responsable de casi el 7 % de las emisiones mundiales de CO₂. En respuesta, los fabricantes están adoptando cada vez más formulaciones mezcladas que sustituyen una porción importante del clinker con materiales cementosos suplementarios como cenizas volantes, escoria, arcilla calcinada y puzolana natural. Estas mezclas pueden reducir significativamente las emisiones de carbono en comparación con el OPC puro y, al mismo tiempo, mejorar la durabilidad y el rendimiento del hormigón. Además de esto, muchos gobiernos y organismos reguladores ahora incentivan el uso de materiales de construcción con bajas emisiones de carbono, lo que acelera aún más este cambio. El creciente énfasis en las certificaciones de construcción sustentable, como LEED y BREEAM, también está impulsando a contratistas y desarrolladores a favorecer la combinacióncemento. A medida que la sostenibilidad se convierte en una prioridad en toda la industria de la construcción, el desarrollo de productos de cemento con bajas emisiones de carbono está surgiendo como una ventaja competitiva clave para los fabricantes que buscan cumplir tanto con los requisitos regulatorios como con las expectativas del mercado.

Dinámica del mercado

Impulsores del mercado

Rápido desarrollo de infraestructura y urbanización para aumentar la demanda de productos

La urbanización y el crecimiento demográfico son los principales impulsores de la demanda mundial de cemento. A medida que las ciudades se expanden, especialmente en países en rápido desarrollo como China e India, que en conjunto representan un importante consumo mundial de cemento, se espera que crezca la necesidad de infraestructura de concreto. Según la Agencia Internacional de Energía (AIE), se estima que en la India 270 millones de personas se trasladarán a zonas urbanas de aquí a 2040, lo que aumentará significativamente la construcción residencial y los proyectos de infraestructura. Este aumento requerirá una expansión masiva de la vivienda, las redes de transporte y los servicios públicos. La demanda mundial de cemento podría aumentar significativamente para 2050 para respaldar estos desarrollos urbanos, particularmente en Asia y África. Según la Organización Mundial de la Salud, para 2050, se espera que el 68% de la población mundial viva en ciudades, lo que las hará duraderas y de alto rendimiento.materiales de construcciónbásico. Estos cementos, con sus ventajas ambientales y de costos, están bien posicionados para satisfacer esta creciente demanda y al mismo tiempo se alinean con los objetivos de sostenibilidad en la planificación urbana moderna. Por lo tanto, en consecuencia, se beneficia y presencia el crecimiento del mercado de cemento mezclado en conjunto.

Restricciones del mercado

Competencia de materiales alternativos para limitar el crecimiento del mercado

El auge de materiales alternativos como el hormigón geopolímero, el hormigón de ultra alto rendimiento (UHPC), los materiales activados con álcalis y las tecnologías de captura de carbono podrían limitar el potencial de crecimiento del producto. Estas alternativas ofrecen una resistencia superior, tiempos de fraguado más rápidos, mejor resistencia química y emisiones de carbono mucho más bajas en comparación con el producto. A medida que los gobiernos y las industrias presionan para lograr una reducción agresiva de las emisiones de carbono, la inversión se está desplazando cada vez más hacia estas tecnologías más nuevas, especialmente en los mercados desarrollados. Los proyectos piloto a gran escala y el apoyo regulatorio pueden acelerar aún más su adopción. A medida que estos materiales se vuelven más escalables y competitivos en costos, el cemento mixto puede enfrentar un aumento en la competencia, particularmente en sectores de construcción sustentable y de alto rendimiento donde las propiedades avanzadas de los materiales son críticas. Esto podría reducir gradualmente la demanda de cemento mezclado en aplicaciones clave, limitando el crecimiento del mercado.

Oportunidades de mercado

Adopción de productos en megaproyectos para crear oportunidades de crecimiento de mercado

Las inversiones en infraestructura son el motor clave de la demanda mundial de cemento mixto. Los proyectos a gran escala, incluidas carreteras, ferrocarriles, aeropuertos e instalaciones energéticas, requieren materiales duraderos y rentables, lo que hace de este cemento una solución ideal. Su mayor durabilidad y menor huella de carbono se alinean con las prioridades tanto de los gobiernos como de los inversores privados que buscan una infraestructura sostenible y duradera. Iniciativas importantes como la Franja y la Ruta de China, la IndiaCiudades inteligentesMission y la Ley de Empleo e Inversión en Infraestructura de EE. UU. enfatizan el uso de materiales ecológicos, lo que impulsa la adopción de productos. Además de esto, la necesidad económica de una construcción resiliente y de bajo mantenimiento fortalece aún más su papel en el desarrollo de infraestructura. A medida que los estándares de sostenibilidad se conviertan en una parte integral de los requisitos del proyecto, se prevé que la demanda de estos tipos de cemento se expandirá, respaldando tanto los objetivos de modernización como los compromisos ambientales en las economías emergentes y desarrolladas. Por lo tanto, presenta una oportunidad de crecimiento del mercado durante el período de pronóstico.

Desafíos del mercado

La restricción de disponibilidad de materia prima crea un desafío para el crecimiento del mercado

La disponibilidad limitada de materiales cementosos suplementarios (SCM) comocenizas volantesy la escoria es un desafío clave para la demanda de cemento mixto. A medida que las centrales eléctricas alimentadas con carbón y la producción tradicional de acero disminuyen debido a los esfuerzos globales de descarbonización, el suministro de estos subproductos críticos se está reduciendo. Esta escasez podría generar mayores costos de SCM, variabilidad de la calidad e interrupción de la cadena de suministro, particularmente en regiones que dependen de las importaciones. Como resultado, se podrían perder los costos tradicionales y las ventajas ambientales del cemento mixto. Sin un acceso estable y asequible a las materias primas, los fabricantes pueden enfrentar desafíos de producción y fijación de precios, lo que podría ralentizar la adopción de estos cementos, especialmente para grandes proyectos de infraestructura donde la calidad y el volumen constantes son cruciales. Por lo tanto, abordar la escasez de materias primas será fundamental para sostener el crecimiento del mercado.

Impacto del proteccionismo comercial y la geopolítica

La guerra comercial entre potencias económicas mundiales influirá en la dinámica del mercado

La guerra arancelaria en curso ha perturbado el crecimiento del mercado mundial de cemento mezclado al aumentar los costos del clinker importado y los materiales cementantes suplementarios. En Estados Unidos, los aranceles a las importaciones de cemento de proveedores clave como Canadá y México han elevado los precios hasta en un 25%, reduciendo los márgenes de ganancia de los productores de cemento mixto. De manera similar, los aranceles sobre los SMC chinos, como las cenizas volantes y las escorias, han obligado a los fabricantes a buscar alternativas más caras. La Asociación de Cemento Portland (PCA), que representa a los fabricantes de cemento estadounidenses, ha expresado su preocupación de que los aranceles puedan afectar negativamente la energía y la seguridad nacional, retrasar proyectos de infraestructura y aumentar sus costos. Se espera que los aranceles aumenten el precio del cemento, lo que podría afectar a los productores de hormigón y a la industria de la construcción en su conjunto.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La abundante disponibilidad de subproductos industriales ha convertido al PPC en una opción preferida en las actividades de construcción

Según el tipo, el mercado se clasifica en cemento puzolánico Portland (PPC), cemento de piedra caliza Portland (PLC), cemento de escoria Portland (PSC) y otros.

El segmento de cemento puzolánico Portland (PPC) representó la mayor participación de mercado mundial de cemento mezclado, debido a su creciente adopción en la actividad de construcción. El PPC es un tipo de cemento mixto que se elabora mezclando clinker de cemento Portland ordinario (OPC) con materiales puzolánicos como cenizas volantes, cenizas volcánicas o vapores de sílice. El PPC ofrece una trabajabilidad mejorada, una permeabilidad reducida y una resistencia mejorada a largo plazo en comparación con el OPC convencional. Es particularmente resistente a los ataques químicos, lo que lo hace ideal para estructuras hidráulicas, construcción marina y proyectos de hormigonado masivo. Un factor importante que impulsa la demanda de PPC es el fuerte impulso hacia prácticas de construcción sostenibles, especialmente en economías emergentes como India y África. La abundante disponibilidad de subproductos industriales, como las cenizas volantes, y la necesidad de soluciones de infraestructura duraderas y de bajo costo han convertido al PPC en una opción preferida para desarrollos de infraestructura y viviendas a gran escala alineados con los mandatos nacionales de construcción sustentable.

Se espera que el segmento de cemento de piedra caliza Portland (PLC) crezca significativamente durante el período de pronóstico. PLC es un cemento mixto que incorpora piedra caliza finamente molida al cemento Portland tradicional. La adición de piedra caliza reduce el factor de clínker, lo que reduce significativamente las emisiones de carbono durante la producción sin comprometer el rendimiento. PLC ofrece resistencia comparable, mejor trabajabilidad y desempeño ambiental mejorado. Un factor importante que impulsa el aumento de la demanda de PLC es la presión regulatoria global para descarbonizar la industria de la construcción.

Por aplicación

El segmento residencial mantuvo una cuota de mercado dominante debido a la rápida urbanización en todo el mundo

Según la aplicación, el mercado se clasifica en segmentos residenciales y no residenciales.

La construcción residencial es el segmento más grande del mercado del cemento mezclado. Este crecimiento está impulsado principalmente por la rápida urbanización, y se prevé que la población urbana mundial aumentará hasta un 68% para 2050. Las crecientes necesidades de vivienda, particularmente en Asia Pacífico y África, están impulsando proyectos residenciales a gran escala que priorizan materiales de construcción duraderos y rentables. La asequibilidad, la mayor durabilidad y la menor huella de carbono del cemento mezclado lo convierten en la opción preferida para los desarrollos inmobiliarios masivos, lo que garantiza la resiliencia estructural a largo plazo y al mismo tiempo cumple con los objetivos de sostenibilidad tanto en los mercados emergentes como en los desarrollados.

El segmento no residencial incluye proyectos de construcción comerciales, institucionales e industriales, como oficinas, escuelas, centros de transporte y plantas de energía. El crecimiento de este segmento está impulsado por una mayor inversión en infraestructura en Asia Pacífico, Medio Oriente y África. Además, el creciente interés en las prácticas de construcción sostenible, especialmente en proyectos con certificación ecológica como LEED, está impulsando la demanda de materiales con bajas emisiones de carbono, como el cemento mixto. Los desarrolladores también valoran el cemento mixto por su resistencia química y durabilidad superiores, lo que reduce los costos del ciclo de vida y mejora la longevidad de las estructuras no residenciales en ambientes hostiles.

Perspectivas regionales del mercado de cemento mezclado

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Blended Cement Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico aportó aproximadamente 212,12 mil millones de dólares al mercado global en 2025, lo que representa una participación del 73,00%, y se espera que alcance los 218 mil millones de dólares en 2026. En Asia Pacífico, la rápida urbanización, el crecimiento demográfico y las iniciativas masivas de infraestructura están impulsando la demanda de productos. China, India y los países del sudeste asiático están invirtiendo fuertemente en proyectos de transporte, energía y vivienda, donde los materiales duraderos y rentables son fundamentales. Además de esto, las regulaciones gubernamentales que promueven la construcción sustentable han fortalecido el cambio hacia el cemento mixto. Los impactos ambientales y el ahorro de energía también hacen que los productos mezclados sean atractivos, particularmente porque los centros urbanos buscan reducir su huella de carbono sin comprometer la calidad o la velocidad de desarrollo.

América del norte

En 2025, América del Norte poseía el 3,00 % de la cuota de mercado mundial, alcanzando una valoración de 9250 millones de dólares, y se prevé que crezca a 9860 millones de dólares en 2026. En América del Norte, la demanda de cemento mezclado está impulsada por una combinación de objetivos de sostenibilidad, modernización de la infraestructura y eficiencia de costos. La Ley de Empleo e Inversión en Infraestructura de Estados Unidos ha impulsado el gasto en construcción, particularmente en carreteras, puentes y transporte público, y en sectores adecuados para productos combinados. Las certificaciones ambientales también están dando forma a la elección de materiales de construcción, fomentando opciones con bajas emisiones de carbono. Además de esto, las corporaciones y los municipios presionan a los constructores para que adopten prácticas más ecológicas, y el cemento mixto ofrece una forma práctica de reducir las emisiones sin un aumento importante de los precios. El énfasis de Canadá en la neutralidad de carbono está reforzando tendencias similares.

Europa

El mercado en Europa alcanzó los 37.070 millones de dólares en 2025, lo que representa el 13,00% de los ingresos totales del mercado, y se prevé que alcance los 37.820 millones de dólares en 2026. En Europa, las estrictas regulaciones medioambientales y el Pacto Verde Europeo son fuerzas importantes detrás de la demanda de productos. El sector de la construcción se enfrenta a objetivos agresivos de reducción de CO2, lo que ha provocado un uso generalizado de cementos mixtos con bajo contenido de clinker y alto contenido de SCM. Los gobiernos también incentivan las prácticas de construcción sustentable a través de subvenciones y certificaciones como BREEAM y LEED. Además, la infraestructura obsoleta en Europa occidental está experimentando una renovación sostenible, lo que requiere materiales que equilibren el rendimiento con bajas emisiones de carbono. A medida que crecen las iniciativas de economía circular, el uso de subproductos industriales en el cemento acelera aún más la adopción regional.

América Latina

En 2025, América Latina generó 14.920 millones de dólares, lo que contribuyó con el 5,10% a los ingresos del mercado global, y se prevé que crezca a 15.410 millones de dólares en 2026. El mercado de América Latina se está expandiendo debido a la urbanización, los programas gubernamentales de infraestructura y las prácticas de construcción conscientes de los costos. Países como Brasil y México están invirtiendo en carreteras, viviendas asequibles e instalaciones energéticas, donde los materiales duraderos y asequibles son fundamentales. Las presiones económicas empujan a los constructores a buscar soluciones rentables y cementos mixtos. Estas soluciones asequibles suelen utilizar materiales disponibles localmente, como puzolana y escoria. Además, existe una conciencia cada vez mayor sobre las cuestiones medioambientales, acompañada de iniciativas regionales que fomentan el uso de materiales de construcción sostenibles, incluso a un ritmo más lento que en los mercados más desarrollados.

Medio Oriente y África

La región de Medio Oriente y África captó el 6,00% del mercado global en 2025, generó 18,78 mil millones de dólares en ingresos y se proyecta que alcance los 19,48 mil millones de dólares en 2026. En Medio Oriente y África, la creciente urbanización, los proyectos de infraestructura a gran escala y las duras condiciones climáticas son factores clave. Se prefieren los cementos mixtos por su mayor durabilidad y resistencia a ambientes agresivos, como alta salinidad y temperaturas extremas. La necesidad de construir estructuras resilientes y duraderas respalda económicamente su demanda. Los gobiernos también están introduciendo directrices de sostenibilidad en las normas de construcción, fomentando aún más la adopción de materiales de construcción con bajas emisiones de carbono, como el cemento mixto, impulsando el crecimiento del mercado.

Panorama competitivo

Actores clave de la industria

Adopción de iniciativas ecológicas para impulsar a la industria del cemento a producir cemento mezclado

El mercado global enfrenta una fuerte rivalidad competitiva, dominada por grandes actores como Heidelberg Materials, HOLCIM, Cemex, Anhui Conch y UltraTech, entre otros. La competencia se intensifica mediante fusiones, adquisiciones y estrategias agresivas de precios a medida que las empresas aprovechan las ventajas de costos de los materiales cementosos complementarios. La diferenciación mediante el uso de tecnologías bajas en carbono y certificaciones verdes es cada vez más importante. Aunque las actividades intensivas en capital crean obstáculos a la entrada, los actores regionales compiten mediante combinaciones localizadas. Los costos volátiles de las materias primas y las regulaciones estrictas, como el Mecanismo de Ajuste en Frontera de Carbono de la UE (CBAM), aumentan aún más la competencia. A medida que la demanda crece de manera constante, se espera que la intensidad competitiva impulse la innovación, la expansión y la realineación estratégica.

Lista de empresas clave de cemento mezclado perfiladas

- HOLCIM (Suiza)

- Cemento UltraTech Ltd.(India)

- Cemex S.A.B DE C.V. (México)

- Materiales de Heidelberg(A NOSOTROS.)

- CORPORACIÓN DE CEMENTO TAIHEIYO (Japón)

- Cemento JSW(India)

- Dalmia Bharat Limited (India)

- Anhui Conch Cement Co., Ltd. (China)

- Materiales Martín Marietta(A NOSOTROS.)

- Votorantim Cimentos (Brasil)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Heidelberg Materials ha anunciado que pondrá en marcha un molino vertical de rodillos MVR del tipo MVR 5000 C-4 de Gebr Pfeiffer en su planta existente en Airvault, Francia. El molino triturará y producirá cemento Portland ultrafino que se utilizará en mezclas de cemento y otros productos.

- Febrero de 2025:UltraTech puso en funcionamiento una capacidad adicional de 0,6 millones de toneladas por año (MTPA) en su planta existente en Bengala Occidental, India. La medida es parte del plan de la compañía para satisfacer la creciente demanda de cemento.

- Febrero de 2024:Martin Marietta Materials anunció la venta de su negocio en el sur de Texas a CRH. El negocio incluye su planta de cemento Hunter en Texas, que tiene una capacidad combinada de cemento y concreto premezclado de 2.1 MTPA.

- Abril de 2022:CEMEX anunció que ha aumentado su producción de cemento de piedra caliza Portland (PLC) en su planta en Colorado, EE. UU. La medida es parte de la iniciativa de la compañía para cumplir con los objetivos de reducción de carbono y satisfacer la creciente demanda de materiales de construcción con bajas emisiones de carbono en Colorado y en todo el mundo.

- Febrero de 2022:CEMEX USA introdujo el Cemento de Piedra Caliza Portland (PLC) ecológico y con bajas emisiones de carbono, producido en sus plantas de Brooksville, Florida, y Demopolis, Alabama, en todo el sureste de Estados Unidos. Este desarrollo puede ofrecer reducciones de emisiones de CO2 de hasta un 10% en comparación con el cemento mezclado ordinario (OPC).

COBERTURA DEL INFORME

El análisis del mercado global proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre cemento mezclado en regiones/países clave, desarrollos clave de la industria, lanzamientos de nuevos productos, detalles sobre asociaciones y fusiones y adquisiciones en países clave. El informe cubre un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,10% durante 2026-2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (millones de toneladas) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 300.580 millones de dólares en 2026 y se prevé que alcance los 383.320 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 212.120 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,10% durante el período previsto.

El segmento residencial lideró el mercado por aplicación.

Se espera que el rápido desarrollo de infraestructura y urbanización aumenten la demanda del producto.

Holcim, Heidelberg Materials, Cemex, Anhui Conch y UltraTech son algunos de los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Las crecientes inversiones en megaproyectos y la creciente adopción de materiales sostenibles en edificios ecológicos favorecen la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados