Tamaño del mercado del cemento, participación y análisis de la industria por tipo (Portland, mezclado y otros), por aplicación (residencial y no residencial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

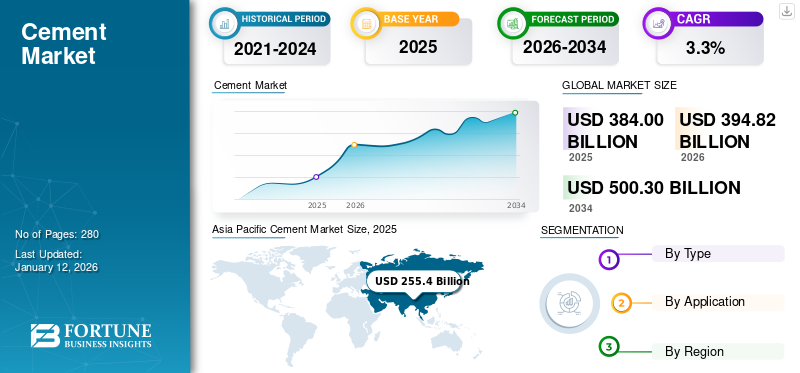

El tamaño del mercado mundial del cemento se valoró en 384 mil millones de dólares en 2025.Se prevé que el mercado crezca desde USD394,82 mil millones en 2026 a 500,3 dólaresmil millones para 2034, exhibiendo unCAGR de3,3% durante el período de pronóstico.Asia Pacífico dominó el mercado del cemento con una participación de mercado del 67% en 2025.

El cemento es un material importante utilizado en la industria de la construcción que actúa como aglutinante entre las superficies de paneles, piedras y ladrillos. Generalmente es una sustancia en polvo fino producida a partir de arena, piedra caliza, mineral de hierro, arcilla ybauxita.

El aumento de la población ha aumentado la necesidad de edificios residenciales. Esto ha aumentado la demanda de fabricación de cemento en todo el mundo. La creciente demanda de edificios no residenciales e infraestructura pública, incluidos centros de salud y hospitales, ha generado oportunidades para el consumo de productos. Por lo tanto, la creciente demanda del producto por parte del creciente sector de la construcción es la tendencia actual del mercado. Holcim, Heidelberg Materials, Cemex, UltraTech Cement y CRH se encuentran entre los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del cemento

- Tamaño del mercado en 2025: 384.000 millones de dólares

- Tamaño del mercado en 2026: 394,82 mil millones de dólares

- Tamaño del mercado previsto para 2034: 500.300 millones de dólares

- CAGR: 3,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado del cemento con una participación del 67,00% en 2025.

- Se proyecta que el segmento de cemento mezclado liderará el mercado con una participación del 7,61% en 2026.

- Se espera que el segmento no residencial domine el mercado con una participación del 53,77% en 2026.

Asia Pacífico

Asia Pacífico generó 255.400 millones de dólares en 2025 y se prevé que alcance los 262.200 millones de dólares en 2026.

Europa

Europa representó 61.140 millones de dólares en 2025 y se espera que crezca hasta 62.430 millones de dólares en 2026.

América del norte

América del Norte representó 17.650 millones de dólares en 2025 y se prevé que alcance los 18.130 millones de dólares en 2026.

A NOSOTROS.

Se espera que el mercado del cemento estadounidense alcance los 16.520 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés del cemento alcance los 3.460 millones de dólares en 2026.

Leer más

Tendencias del mercado del cemento

Adopción creciente de cemento verde para impulsar el potencial de crecimiento

La creciente adopción decemento verdeconstruir edificios sostenibles y respetuosos con el medio ambiente impulsará el crecimiento del mercado. Como parte de un esfuerzo por reducir la amenaza que representan las emisiones, el proceso de fabricación se puede modificar para reducir las emisiones significativamente. Este producto utiliza una técnica de fabricación con emisiones de carbono negativas que minimiza la contaminación durante las operaciones de la unidad. Es una solución sostenible que aborda graves preocupaciones medioambientales al reducir la huella de carbono durante la producción. En 2021, Hima Cement, filial de LafargeHolcim, lanzó un producto de albañilería Fundi con una menor huella de carbono que encuentra aplicación en trabajos de enlucido, albañilería y mortero. Además, el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) también insta a la producción y el uso de productos ambientalmente sostenibles, nuevos y rentables. Por lo tanto, estos factores harán florecer la demanda de cemento verde en un futuro próximo. Asia Pacífico experimentó un crecimiento de 278.520 millones de dólares en 2023 a 255.820 millones de dólares en 2024.

Dinámica del mercado

Impulsores del mercado

La creciente demanda de las actividades de construcción para respaldar el crecimiento del mercado

El aumento de la población influirá efectivamente en el crecimiento del mercado debido a la creciente necesidad de espacios residenciales como apartamentos y bungalows privados. Además, se espera que la creciente demanda de servicios en espacios residenciales acelere la expansión del mercado. Además, también se espera que la creciente necesidad de establecimientos no residenciales, como centros comerciales, aeropuertos, industrias, carreteras y edificios de oficinas, apoye el crecimiento del mercado.

Las oportunidades profesionales y una mejor calidad de vida han creado la necesidad de una rápida urbanización. Las iniciativas gubernamentales para apoyar las actividades de construcción e infraestructura en los países en desarrollo aumentarán aún más la demanda. Además, la creciente demanda de productos prefabricados, como bloques, paneles,tejas, y otros, aumentarán el consumo mundial de productos. Actualmente, China es el productor y consumidor dominante en todo el mundo. Por tanto, el crecimiento de las actividades de construcción impulsará el tamaño del mercado en este país.

Inversión gubernamental en proyectos masivos de infraestructura para impulsar el crecimiento del mercado

Un impulsor clave del mercado es el fuerte apoyo gubernamental a través de inversiones en infraestructura a gran escala e iniciativas de financiación que estimulan una demanda constante. En las economías desarrolladas y emergentes, los gobiernos ven la infraestructura como un catalizador para el crecimiento económico y la creación de empleo. Por ejemplo, la Ley de Empleo e Inversión en Infraestructura de EE. UU. continúa generando una demanda significativa del producto en mejoras de carreteras, puentes, transporte público y sistemas de agua. La Unión Europea está canalizando importantes fondos hacia la construcción sostenible, la renovación de edificios y la infraestructura resiliente. En Asia, megaprogramas como el de la IndiaCiudades inteligentesMission y la Iniciativa de la Franja y la Ruta de China están impulsando una amplia urbanización y conectividad, lo que requiere enormes volúmenes de productos para carreteras, viviendas e instalaciones industriales. De manera similar, las asociaciones público-privadas en África y América Latina están ampliando puertos, ferrocarriles, represas y corredores de transporte. Estas iniciativas garantizan la demanda a largo plazo del producto y también fomentan la adopción de productos con bajas emisiones de carbono y tecnologías de producción modernas a medida que los gobiernos vinculan el gasto con objetivos de sostenibilidad. En general, esta constante cartera de inversión pública estabiliza los ciclos del mercado, estimula la innovación en alternativas ecológicas y garantiza oportunidades de crecimiento para los productores que buscan satisfacer las crecientes necesidades de infraestructura y al mismo tiempo cumplir con estándares ambientales más estrictos.

RESTRICCIONES DEL MERCADO

Regulaciones gubernamentales sobre emisiones de carbono de plantas manufactureras para obstaculizar el crecimiento

Las materias primas utilizadas para la producción incluyen tiza, piedra caliza, arcilla, conchas, esquisto yarena de sílice. Su producción causa impactos peligrosos en el medio ambiente y la salud humana. La inhalación de partículas de polvo puede provocar dificultades para respirar e irritar la nariz y la garganta. Además, la fabricación de este producto provoca una gran contaminación. Según la Agencia de Protección Ambiental de los Estados Unidos, la industria del cemento es el tercer mayor contaminador industrial y libera más de 500 kilotones de óxido de nitrógeno, monóxido de carbono y dióxido de azufre al año. Debido a tales factores, los gobiernos imponen diversas regulaciones ambientales sobre el proceso de producción, que se prevé que limiten el crecimiento del mercado del cemento.

Descargar muestra gratuita para conocer más sobre este informe.

Oportunidades de mercado

Adopción de la construcción modular para brindar oportunidades de crecimiento del mercado

La construcción modular y prefabricada ofrece una importante vía de crecimiento para el mercado al revolucionar la forma en que se construyen las estructuras. Este método implica producir elementos de hormigón como muros, vigas y losas en entornos de fábrica controlados, que luego se transportan y ensamblan en el sitio. Aporta beneficios claros, como un mayor control de calidad, una reducción del desperdicio de material y una finalización más rápida del proyecto. Al permitir procesos paralelos, fabricación fuera del sitio y trabajo preliminar en el sitio, los plazos de los proyectos se pueden acortar hasta a la mitad, lo cual es especialmente valioso en áreas urbanas que enfrentan escasez de viviendas y plazos ajustados. Las soluciones prefabricadas también se alinean bien con los objetivos de sostenibilidad, ya que permiten un uso preciso del producto, la integración de agregados reciclados y aglutinantes bajos en carbono, al mismo tiempo que reducen las emisiones y el polvo del sitio. A medida que surgen normas de construcción sustentables más estrictas, esta ventaja crece. Para los productores, esta tendencia crea oportunidades para suministrar mezclas prefabricadas especializadas de alto rendimiento y asociarse con constructores modulares. Al alinearse con este cambio, los productores pueden aprovechar una demanda constante y de gran volumen tanto en los mercados residenciales como comerciales y al mismo tiempo fortalecer su papel en la construcción sostenible.

Desafíos del mercado

La naturaleza intensiva en energía de la fabricación de productos crea desafíos

La fabricación de cemento consume mucha energía, especialmente durante la fase de producción de clinker, que implica calentar materiales a temperaturas extremadamente altas. La mayoría de las plantas de cemento dependen de combustibles fósiles como el carbón y el coque de petróleo, lo que las hace vulnerables a las fluctuaciones de los precios de la energía y a los problemas de suministro. Si bien existe una presión creciente para cambiar hacia combustibles alternativos como la biomasa o fuentes renovables, la transición requiere importantes inversiones y modificaciones técnicas. Además de esto, desarrollar plantas energéticamente eficientes es complejo y depende de la tecnología existente en la planta. A medida que los costos de la energía continúan aumentando y las demandas de sostenibilidad aumentan, es probable que asegurar fuentes de energía confiables y asequibles se convierta en un desafío operativo importante para la industria global.

El proteccionismo comercial y sus efectos

La guerra comercial aumentará los costos de construcción en Estados Unidos a corto plazo

Es probable que los aranceles estadounidenses a las importaciones de cemento tengan importantes implicaciones globales. Si bien benefician a los productores nacionales al limitar las importaciones más baratas y mejorar los márgenes, se espera que también aumenten los precios de los productos dentro de Estados Unidos, afectando los costos de construcción. Países exportadores como Turquía y China pueden desviar su exceso de oferta a otras regiones, intensificando la competencia y presionando los precios globales. Estos aranceles perturban los flujos comerciales y obligarán a realizar ajustes en la logística y las cadenas de suministro. Con el tiempo, dichas barreras comerciales pueden impulsar la localización de la producción y fomentar la innovación de productos para seguir siendo competitivos en un mercado global más fragmentado.

Análisis de segmentación

Por tipo

El segmento combinado exhibió la participación dominante debido a la demanda en rápida expansión de diversas aplicaciones

El mercado está segmentado en portland, combinado y otros según el tipo.

Entre estos, se proyecta que el segmento mezclado tendrá el mayor mercado de cemento con una participación del 7,61% en 2026 debido a sus características, como la reducción de la demanda de agua, la mejora de la trabajabilidad y la capacidad de bombeo y la reducción de la formación de grietas debido al estrés térmico. El segmento mezclado comprende portland base al que se le añaden otros materiales, como puzolana, escoria y caliza, para obtener las diferentes mezclas. Se espera que la creciente demanda de tipos combinados de aplicaciones, a saber, edificios, construcción de carreteras y minería, ayude a aumentar los ingresos del mercado global.

El cemento tipo Portland se utiliza principalmente para producir hormigón, que se utiliza además en la construcción de vigas, paneles y megaestructuras, como presas y carreteras. También se mezcla con otros materiales, como arena, en morteros y revoques. El segmento lideró la cuota de mercado con un 18% en 2024.

Los otros tipos incluyen colores,compuestoCemento con bajo contenido de álcali, de fraguado rápido y con incorporación de aire. La creciente demanda de todos estos tipos de diferentes aplicaciones impulsará sustancialmente el mercado.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento no residencial generará los mayores ingresos debido a la creciente inversión en proyectos de infraestructura

El mercado se segmenta en residencial y no residencial según la aplicación.

Se espera que el segmento no residencial domine el segmento y represente una participación de mercado del 53,77% en 2026. En este segmento, el producto se utiliza para aplicaciones como la construcción de carreteras, presas, complejos comerciales, edificios industriales, estadios ytransporte hubs. La creciente tasa de urbanización y actividades de infraestructura han llevado a una mayor demanda del producto. Además, se espera que la gran necesidad de hospitales y escuelas respalde el crecimiento del mercado. Se prevé que este segmento exhiba una tasa compuesta anual del 3,39% durante el período previsto.

El segmento residencial está creciendo debido al aumento de la población mundial y la creciente demanda de espacios residenciales en las naciones en desarrollo de las regiones de Asia Pacífico y Medio Oriente y África. Se prevé que el crecimiento del segmento residencial incremente el consumo del producto. Se espera que el segmento domine la cuota de mercado del 44% en 2025.

PERSPECTIVAS REGIONALES DEL CEMENTO

Sobre la base del terreno regional, el mercado se ha estudiado en América del Norte, Asia Pacífico, Europa, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Cement Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico representó 255,4 mil millones de dólares, lo que representa el 66,50% del mercado mundial, y se proyecta que crezca a 262,2 mil millones de dólares en 2026. Esto se atribuye al aumento de la demanda del producto por parte de países en desarrollo, como el Sudeste Asiático, China e India. El crecimiento de la infraestructura urbana y las actividades de construcción es un motor clave para el mercado en esta región. China es el país que más contribuye al crecimiento del mercado en la región, ya que es el productor y consumidor dominante en el mundo. El dominio del país se atribuye a factores que incluyen el rápido crecimiento de la población y las actividades de desarrollo de infraestructura en la región. Además, la creciente demanda de espacios residenciales en el país respaldará el crecimiento del mercado en China. Se espera que el mercado de China alcance los 189.130 millones de dólares en 2026, mientras que es probable que la India alcance los 31.120 millones de dólares y que Japón alcance los 3.460 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se prevé que el mercado en Europa crezca a una tasa compuesta anual significativa durante el período previsto. Rusia, Alemania, Francia y el Reino Unido son los países clave que contribuyen al crecimiento del mercado en la región. Europa registró un tamaño de mercado de 61.140 millones de dólares en 2025, capturando el 15,90% de la cuota de mercado mundial, y se prevé que alcance los 62.430 millones de dólares en 2026. la rLa renovación de estructuras antiguas y potencialmente riesgosas ha aumentado la demanda de productos en estos países. Además, la incorporación de materiales de construcción sostenibles y ecológicos impulsará el mercado en la región. Se espera que el valor de mercado en el Reino Unido sea de 4.150 millones de dólares en 2026.

Por otro lado, se prevé que Alemania alcance los 5.950 millones de dólares en 2026 y que Francia tenga 3.870 millones de dólares en 2025.

América del norte

El mercado de América del Norte representó 17.650 millones de dólares en 2025, lo que representa el 4,60% de la industria mundial, y se espera que alcance los 18.130 millones de dólares en 2026. En América del Norte, la creciente demanda de infraestructura pública es uno de los principales factores que influyen en el crecimiento del mercado. En esta región, Estados Unidos tendrá una participación destacada en 2025. La creciente adopción de prácticas modernas y avanzadas por parte de la industria de la construcción, incluidashormigón prefabricadoy la impresión de hormigón en 3D impulsará el consumo de productos en el país. Además, la creciente inversión del gobierno en la reparación de puentes y estructuras potencialmente riesgosas aumentará aún más el crecimiento del mercado durante el período previsto. Se espera que el mercado estadounidense alcance los 16.520 millones de dólares en 2026.

América Latina

El mercado latinoamericano se expandirá debido a la creciente urbanización. Iniciativas gubernamentales, como planes de vivienda, el establecimiento de hospitales e instalaciones escolares, y la el mantenimiento y desarrollo de infraestructura de transporte, son otros factores clave que impulsarían el crecimiento de este mercado. El mercado latinoamericano fue valorado en 22.590 millones de dólares en 2025, capturando el 5,90% de los ingresos globales, y se estima que alcanzará los 23.360 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 7,10 % al mercado mundial en 2025, con una valoración de 27.230 millones de dólares, y se prevé que alcance los 28.280 millones de dólares en 2026. Se prevé que Oriente Medio y África sean testigos de un crecimiento sustancial. Esta expansión está asociada con la creciente demanda del producto debido a las crecientes actividades de infraestructura en la región. Además, su uso en actividades de exploración petrolera y minería es otro factor que impulsa el mercado en Medio Oriente y África. Se espera que el mercado de Arabia Saudita alcance los 28.280 millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Los principales actores fortalecerán su posición aumentando la oferta de productos ecológicos

El mercado global es altamente competitivo, con actores importantes como Holcim, Heidelberg Materials, Cemex, UltraTech Cement y CRH liderando la industria. La competencia se ve impulsada por la presión de precios, la eficiencia operativa y la creciente demanda de productos en las economías emergentes. Las regulaciones ambientales y las crecientes preocupaciones sobre las emisiones de carbono están empujando a las empresas a adoptar tecnologías más ecológicas y prácticas sostenibles. Para seguir siendo competitivas, las empresas líderes se están centrando entransformación digital, combustibles alternativos e innovación de productos. Este panorama en evolución está impulsando inversiones en cemento ecológico y métodos de producción modernizados para cumplir con las demandas regulatorias y capturar una mayor participación de mercado.

LISTA DE EMPRESAS CEMENTERAS CLAVE PERFILADAS

- CEMEX S.A.B. de C.V. (México)

- HeidelbergCemento(Alemania)

- InterCement Participações S.A.(Brasil)

- HolcimLtd. (Suiza)

- CRH plc (Irlanda)

- El grupo Siam Cement (Tailandia)

- Titan Cement Company S.A. (Grecia)

- UltraTech Cement Limited (India)

- Votorantim Cimentos (Brasil)

- Buzzi Unicem SpA (Italia)

- Mitsubishi Material Corporation (EE.UU.)

- Argos USA LLC (EE.UU.)

- China National Building Material Co., Ltd. (China)

- Corporación de cemento Taiheiyo(Japón)

- Drake Cement LLC (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Heidelberg Materials inauguró oficialmente la instalación de CCS (captura y almacenamiento de carbono) de Brevik en Noruega, marcando un hito mundial en el camino hacia la descarbonización de la industria del cemento. La planta capturará alrededor de 400.000 toneladas de CO2 al año, lo que representa el 50% de sus emisiones, y permitirá la producción de evoZero, el primer cemento con captura de carbono del mundo.

- Marzo de 2025:Buzzi SpA, a través de su filial TC Mena, participada en un 90%, adquirió una participación del 37,6% en Gulf Cement Company (GCC), un fabricante de cemento con sede en los Emiratos Árabes Unidos con una capacidad de producción anual de 2,4 millones de toneladas. La adquisición amplía la presencia de Buzzi en Medio Oriente y se alinea con su estrategia de crecimiento internacional.

- Octubre de 2024:Ultratech Cement firmó un acuerdo de colaboración con el Institute of Carbon Management (ICM) de UCLA para poner a prueba el proceso Zero Carbon Lime (ZeroCAL). Esta tecnología ayudaría a eliminar hasta el 98% de las emisiones de dióxido de carbono asociadas a la descomposición de la piedra caliza en la fabricación de cemento.

- Abril de 2023:CEMEX Filipinas (CHP) logró el hito de una caída del 50% en las emisiones de dióxido de carbono generadas por Solid Cement Corporation y APO Cement Corporation, dos de sus subsidiarias de cemento. Redujo el 18% de sudióxido de carbonoLa emisión con el objetivo de menos de 430 kg de CO2 por cada tonelada de cemento supone una reducción del 67% hasta 2030.

- diciembre 2022: Siam Cement Group, pionero en la fabricación de ladrillos, bloques y paneles de hormigón esterilizados en autoclave, creó una empresa conjunta con Bigbloc Construction y anunció la construcción de una instalación para 3 lakh de metros cúbicos de paneles de hormigón ligeros y bloques AAC en Kapadvanj, distrito de Kheda, cerca de Ahmedabad, Gujarat. La planta comenzaría la producción comercial en 2023.

COBERTURA DEL INFORME

El informe de investigación proporciona información cualitativa y cuantitativa y un análisis detallado del tamaño del mercado y la tasa de crecimiento para todos los segmentos posibles. Se centra en aspectos cruciales como los tipos, las aplicaciones y el panorama competitivo. Además, el informe ofrece información sobre la dinámica del mercado y las tendencias emergentes y destaca los desarrollos de la industria. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,3% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares); Volumen (millones de toneladas) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global está valorado en 394.820 millones de dólares en 2026 y se prevé que alcance los 500.300 millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico estaba valorado en 255.400 millones de dólares.

Se prevé que el mercado exhiba una tasa compuesta anual del 3,3% durante el período previsto de 2026-2034.

Por aplicación, el no residencial es el segmento líder y está preparado para dominar el mercado durante el período previsto.

La expansión de la industria de la construcción y la creciente demanda de productos en este sector son factores clave que impulsan el mercado.

Se espera que Asia Pacífico tenga la mayor participación del mercado.

Holcim, Heidelberg Materials, Cemex, UltraTech Cement y CRH son los actores clave que operan en el mercado.

La rápida expansión de espacios residenciales e instalaciones sanitarias y la producción de calidades sostenibles son los factores clave que se espera impulsen la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 280

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados