Tamaño del mercado de compuestos, participación y análisis de la industria, por matriz (compuestos de matriz polimérica (PMC) [fibra {vidrio, carbono, aramida y otros} y resina {termoestable y termoplástica}], compuestos de matriz cerámica (CMC) y compuestos de matriz metálica (MMC)), por proceso de fabricación (laminado manual, proceso de moldeo por inyección, moldeo por transferencia de resina (RTM), bobinado de filamentos, moldeo por compresión, pultrusión), por aplicación (Automoción, edificación y construcción, productos eléctricos y electrónicos, fabricación de tuberías y tanques, bienes

INFORMACIÓN CLAVE DEL MERCADO

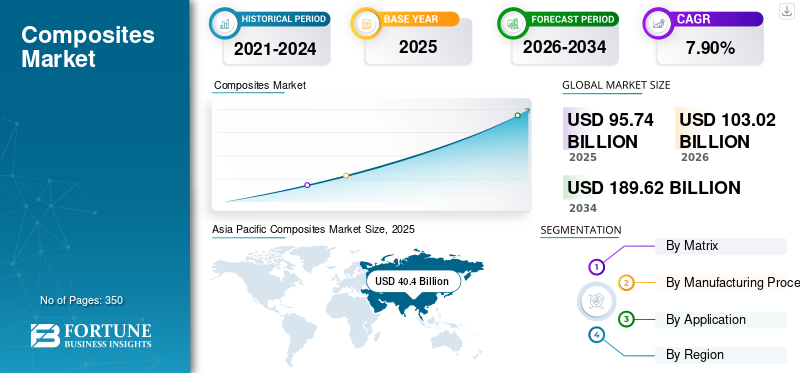

El tamaño del mercado mundial de compuestos se valoró en 95,74 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 103,02 mil millones de dólares en 2026 a 189,62 mil millones de dólares en 2034 a una tasa compuesta anual del 7,90% durante el período previsto. Asia Pacífico dominó el mercado de compuestos con una cuota de mercado del 42,20% en 2025.

Los compuestos son materiales creados combinando dos o más sustancias diferentes para producir un nuevo material con propiedades mejoradas. Un compuesto consta de una matriz (una fase continua que mantiene todo unido) y un refuerzo (una fase dispersa que proporciona resistencia, rigidez u otros atributos deseados). La matriz, a menudo hecha de polímeros, metales o cerámica, rodea y soporta los materiales de refuerzo, como fibras (como vidrio, carbono o aramida) o partículas (como cerámica o metal). Esta combinación da como resultado un material que es más fuerte, más liviano o más duradero que los componentes individuales por sí solos.

Los compuestos están diseñados para aprovechar las mejores cualidades de cada material constituyente y al mismo tiempo minimizar sus debilidades. Por ejemplo,fibra de vidrio, un compuesto de fibras de vidrio y una resina polimérica, ofrece alta resistencia a la corrosión y propiedades livianas, lo que lo hace ideal para aplicaciones en construcción de barcos, piezas de automóviles y palas de turbinas eólicas. De manera similar, los polímeros reforzados con fibra de carbono proporcionan relaciones excepcionales entre resistencia y peso, y se utilizan ampliamente en la industria aeroespacial, equipos deportivos y vehículos de alto rendimiento. Debido a sus propiedades personalizables, los compuestos se utilizan cada vez más en diversas industrias, incluidas la aeroespacial, la automotriz, la construcción y la marina, para satisfacer necesidades de rendimiento específicas y mejorar la eficiencia del producto.

Las propiedades asociadas a los materiales compuestos, como la resistencia a la corrosión, la alta relación resistencia-peso y la larga vida útil, los hacen muy adecuados para proyectos de infraestructura. Estos productos se utilizan en carreteras, sistemas de agua/drenaje, puentes y diques para construir estructuras resilientes. Además, la infraestructura obsoleta es una oportunidad potencialmente enorme para el mercado. Según el Informe de 2019 de la Asociación Estadounidense de Constructores de Carreteras y Transporte, más de 600.000 puentes en EE. UU. están en malas condiciones y necesitan reparaciones urgentes. Además, los avances científicos en compuestos están ganando impulso debido a la rápida industrialización y los avances tecnológicos.

El mercado mundial experimentó un crecimiento marginalmente menor de lo esperado en 2020 debido a la baja demanda de las industrias automotriz y aeroespacial y a la falta de disponibilidad de materias primas. La volatilidad de los precios del petróleo crudo afectó negativamente a los precios de las materias primas. Se espera que la demanda de bienes de consumo para la aplicación de estos materiales se mantenga fuerte a pesar de la pandemia debido a una demanda saludable. Las industrias de la construcción y la automoción fueron algunos de los sectores más afectados por la pandemia, y se espera una lenta recuperación en estos sectores debido a otros factores macroeconómicos como la pérdida de empleos y la crisis de deuda. Se prevé que esta lenta recuperación obstaculice el crecimiento del mercado de compuestos a largo plazo. Además, es probable que el cambiante panorama político y los crecientes conflictos comerciales entre naciones prominentes como Estados Unidos y China supriman el crecimiento del mercado durante el período previsto.

La pandemia de COVID-19 afectó significativamente al mercado, interrumpiendo las cadenas de suministro, reduciendo la capacidad de producción y provocando fluctuaciones de la demanda en industrias clave. Los bloqueos y las restricciones ralentizaron los procesos de fabricación, particularmente en los sectores automovilístico y aeroespacial, que son los principales consumidores de compuestos. Las restricciones a los viajes y la reducción de la demanda de aviones nuevos afectaron gravemente a la industria aeroespacial, mientras que el sector automotriz enfrentó desafíos con menores ventas de vehículos y retrasos en los cronogramas de producción. Por otro lado, los sectores de energía eólica y construcción mostraron resiliencia, con un mayor enfoque en proyectos de infraestructura y energía renovable que ayudaron a recuperar la demanda de compuestos en estas aplicaciones. Sin embargo, la escasez de materias primas y las perturbaciones logísticas provocaron volatilidad de los precios, lo que afectó a la rentabilidad de los fabricantes. A medida que las economías se reabrieron y se reanudaron las actividades industriales, el mercado de compuestos comenzó a recuperarse, impulsado por avances en materiales livianos y soluciones sostenibles, a medida que las industrias apuntaban a mejorar la eficiencia y reducir las huellas de carbono.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de compuestos

- Tamaño del mercado en 2025: 95,74 mil millones de dólares

- Tamaño del mercado en 2026: 103 020 millones de dólares

- Tamaño del mercado previsto para 2034: 189.620 millones de dólares

- CAGR: 7,90% de 2026 a 2034

- Asia Pacífico dominó el mercado de compuestos con una participación del 42,20% en 2025.

- Se proyecta que el segmento de matriz polimérica dominará el mercado con una participación del 74,65% en 2026.

- Se proyecta que el segmento automotriz liderará el mercado con una participación del 32,20% en 2026.

Asia Pacífico

Asia Pacífico generó 40.400 millones de dólares en 2025 y se prevé que alcance los 43.640 millones de dólares en 2026, impulsada por la demanda automotriz, aeroespacial y de la construcción.

América del norte

América del Norte aportó 28.420 millones de dólares en 2025 y se prevé que alcance los 30.570 millones de dólares en 2026, respaldada por la adopción de compuestos aeroespaciales y de defensa.

Europa

Europa representó 22.270 millones de dólares en 2025 y se prevé que alcance los 23.850 millones de dólares en 2026, impulsado por el crecimiento de los vehículos eléctricos y los materiales automotrices livianos.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 25.350 millones de dólares en 2026, respaldado por la demanda de compuestos aeroespaciales y automotrices.

Japón

Se prevé que el mercado japonés alcance los 5.170 millones de dólares en 2026, respaldado por la fabricación industrial y la innovación de materiales avanzados.

Leer más

ÚLTIMAS TENDENCIAS

Enfoque creciente en la sostenibilidad de los compuestos sostenibles para dar forma a nuevas oportunidades

Hay un cambio creciente hacia el uso de materiales compuestos sostenibles, como los de origen biológico.resinas, fibras de carbono recicladas y refuerzos de fibras naturales, como lino, cáñamo y yute. Estas alternativas sostenibles ofrecen una huella de carbono y un consumo de energía reducidos en comparación con los compuestos tradicionales, alineándose con el impulso global por prácticas de fabricación más ecológicas. Los organismos reguladores en regiones como Europa y América del Norte están implementando regulaciones estrictas para reducir las emisiones de carbono, alentando a los fabricantes a explorar opciones sostenibles. Por ejemplo, el Pacto Verde de la Unión Europea y varias iniciativas de la Organización Marítima Internacional (OMI) están presionando a las industrias a adoptar materiales sostenibles para reducir su impacto ambiental. Además, los avances en las tecnologías de reciclaje están permitiendo la reutilización eficiente de materiales compuestos, minimizando los residuos y promoviendo prácticas de economía circular. A medida que industrias como la automotriz, la aeroespacial y la construcción priorizan cada vez más la sostenibilidad, se espera que crezca la demanda de compuestos ecológicos, allanando el camino para materiales innovadores que ofrezcan tanto rendimiento como beneficios ambientales.

Los avances tecnológicos en la fabricación de compuestos surgirán como una tendencia significativa

Innovaciones en los procesos de producción, como la colocación automatizada de fibras (AFP), el moldeo por transferencia de resina (RTM) yimpresión 3D, están revolucionando la forma en que se producen y aplican los materiales compuestos. Las técnicas de fabricación automatizadas como AFP y RTM permiten un control preciso sobre la orientación de las fibras y la distribución de la resina, lo que da como resultado estructuras compuestas más resistentes, ligeras y fiables. Estos métodos también reducen los tiempos de producción y el desperdicio de material, lo que genera ahorros de costos y una mayor eficiencia. Además, la impresión 3D, o fabricación aditiva, está abriendo nuevas posibilidades para producir piezas compuestas complejas con un uso mínimo de material y plazos de entrega reducidos. Esta tecnología permite a los fabricantes crear formas y tamaños personalizados que serían difíciles o imposibles de lograr con los métodos tradicionales. Estos avances están impulsando la adopción de compuestos en diversas industrias, incluidas la aeroespacial, la automotriz y la de la construcción, donde existe la necesidad de materiales livianos y de alto rendimiento. A medida que estas tecnologías sigan evolucionando, probablemente reducirán el costo de producción de compuestos y aumentarán su accesibilidad, impulsando aún más su demanda en los mercados globales. Asia Pacífico fue testigo de un crecimiento del mercado de compuestos de 32,34 mil millones de dólares en 2022 a 34,74 mil millones de dólares en 2023.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Rendimiento excepcional de los compuestos para impulsar el crecimiento del mercado

Los materiales compuestos se utilizan para satisfacer las necesidades de los clientes con una variedad de piezas de ingeniería, patrones de diseño y estructuras de alta complejidad. La industria de los compuestos presta servicios a varios sectores industriales, como la automoción, la aeroespacial, la marina, los bienes de consumo, la energía eólica y otras. Estas industrias consumen materiales compuestos de diversas formas. Este uso está impulsado por los requisitos de rendimiento de las piezas, las regulaciones, la demanda de los consumidores y los umbrales de costos. Por ejemplo, los materiales, costos y tecnologías de procesos en la industria aeroespacial son sustancialmente diferentes a los de la industria automotriz. Los materiales compuestos pueden satisfacer esta demanda diversa, ya que ellos mismos son muy diversos. Por ejemplo, se encuentran disponibles resinas, una variedad de fibras, herramientas, procesos y opciones de acabado que pueden realizar cualquier fabricación de casi cualquier pieza compuesta para cualquier aplicación.

Esfuerzos continuos de la industria automotriz para que los vehículos livianos impulsen el crecimiento del mercado

La industria automotriz está impulsada por las regulaciones de emisiones y economía de combustible y, por lo tanto, desarrolla continuamente compuestos paraligeromateriales. Por ejemplo, actualmente, en los EE. UU., los estándares corporativos de economía promedio de combustible (CAFÉ) exigen un promedio de flota de 23,2 km/litro para 2025. En China, el consumo promedio corporativo de combustible (CAFC) también establece un objetivo de flota de 20 km/litro. La normativa europea sobre emisiones exige una emisión de 95 g/km de CO2 para 2021, con otra reducción del 15 % para 2025.

En la industria automotriz, actualmente más de 100 modelos especifican plástico reforzado con fibra de carbono para componentes OEM. Además, la creciente tendencia al uso de termoplásticos en los automóviles también está impulsando el mercado. Los fabricantes de equipos originales (OEM) están utilizando compuestos automotrices en la fabricación de vehículos para reducir el peso de los vehículos, reducir las emisiones de los vehículos y mejorar la eficiencia y la economía del combustible.

RESTRICCIONES DEL MERCADO

Cuestiones relacionadas con el reciclaje para restringir el crecimiento del mercado

Las estrictas políticas y legislaciones ambientales y las mayores restricciones y costos para la eliminación de vertederos son algunas de las fuerzas que restringen el desarrollo del mercado. Además, el uso cada vez mayor de la evaluación del ciclo de vida como parte del proceso de selección de materiales en muchos sectores también está poniendo bajo intenso escrutinio la gestión de residuos compuestos al final de su vida útil. Por ejemplo, se estima que el 90% de los residuos compuestos del Reino Unido acaban actualmente en vertederos y, por tanto, la industria de los compuestos tiene que afrontar importantes desafíos sociales e industriales. Además, el aumento de los desechos plásticos ha obligado a los legisladores de todo el mundo a implementar normas ambientales estrictas. La prohibición del plástico de un solo uso en varios países ha puesto de relieve las medidas adoptadas por los gobiernos para abordar las preocupaciones que surgen de los residuos plásticos.

DESAFÍOS DEL MERCADO

Los altos costos de producción obstaculizan el crecimiento del mercado

Los elevados costes de producción asociados a los materiales compuestos avanzados son uno de los retos del mercado. Los procesos de fabricación de compuestos, como el moldeo por transferencia de resina y la pultrusión, requieren una inversión significativa en equipos y tecnología especializados. Además, las materias primas utilizadas en los composites, comofibra de carbonoy resinas especializadas, suelen ser caras. Estos altos costos pueden limitar la adopción de compuestos, particularmente en industrias sensibles a los costos, como la automoción y la construcción. Si bien los compuestos ofrecen numerosos beneficios, como propiedades ligeras y de alta resistencia, la inversión inicial y los gastos continuos de producción pueden disuadir a los fabricantes de incorporarlos en sus productos, afectando el crecimiento del mercado y la accesibilidad de los productos.

ANÁLISIS DE SEGMENTACIÓN

Por matriz

Mercado dominado por matrices poliméricas debido a su versatilidad y eficacia

Según la matriz, el mercado se clasifica en matriz polimérica (PMC), matriz cerámica (CMC) y matriz metálica (MMC).

Se proyecta que el segmento de matriz polimérica dominará el mercado con una participación del 74,65% en 2026 y se estima que registrará una tasa de crecimiento significativa durante el período previsto. El segmento de la matriz polimérica se divide a su vez en resina (vidrio, carbono, aramida y otras) y fibra (termoestables y termoplásticos). Esta matriz tiene alta resistencia mecánica, alta rigidez, alta resistencia al desgaste y a la corrosión, baja densidad y alta resistencia a la fatiga. Estas propiedades hacen que la matriz polimérica sea el compuesto más utilizado y, por lo tanto, la mayoría de los desarrollos y ampliaciones en muchas empresas se realizan con respecto a la matriz polimérica. Por ejemplo, en julio de 2019, Kordsa, un actor global en el mercado de tecnologías de refuerzo y filial de Sabancı Holding, adquirió Axiom Materials, un fabricante de materiales compuestos con sede en EE. UU., para fortalecer su capacidad de desarrollar nuevos productos.

ElcerámicoSe espera que el segmento sea testigo de un crecimiento sostenible durante el período previsto. La creciente demanda de materiales de alto rendimiento en industrias como la aeroespacial, la de defensa y la automotriz está impulsando la adopción de compuestos de matriz cerámica (CMC). Estos materiales son apreciados por su excepcional estabilidad térmica, alta resistencia y resistencia al desgaste y la corrosión, lo que los hace ideales para aplicaciones que requieren durabilidad en condiciones extremas.

Es probable que el segmento de matrices metálicas experimente un crecimiento considerable debido a la creciente demanda de materiales de alto rendimiento en diversas industrias, incluidas la aeroespacial, la automotriz y la de defensa. Los MMC, que combinan matrices metálicas con materiales de refuerzo como cerámica o fibras, ofrecen relaciones resistencia-peso superiores, conductividad térmica mejorada y resistencia al desgaste mejorada en comparación con los metales tradicionales.

Por proceso de fabricación

El segmento de colocación manual dominó el mercado debido a la mayor demanda de las industrias de uso final

Según el proceso de fabricación, el mercado se clasifica en laminado manual, proceso de moldeo por inyección, moldeo por transferencia de resina (RTM), bobinado de filamentos, moldeo por compresión, pultrusión y otros.

Se prevé que el segmento de colocación manual domine el mercado con una participación del 52,50% en 2026 y se estima que mantendrá el dominio durante todo el período previsto. La creciente demanda de materiales livianos y de alta resistencia en múltiples industrias, combinada con avances en formulaciones de resinas y tecnologías de fibras, continúa impulsando el interés en los compuestos de colocación manual. El proceso de laminado manual ofrece una flexibilidad y rentabilidad significativas para producir piezas compuestas, especialmente para tiradas de producción pequeñas y medianas y aplicaciones personalizadas.

Es probable que el segmento de moldeo por compresión registre un crecimiento significativo durante el período de pronóstico. La creciente demanda de materiales livianos y de alta resistencia en diversas industrias, como la automotriz, aeroespacial y de bienes de consumo, está impulsando la adopción del moldeo por compresión. Este proceso de fabricación ofrece importantes ventajas, incluida la capacidad de producir formas complejas con alta precisión y consistencia, lo cual es esencial para cumplir con los estrictos estándares de rendimiento y seguridad de las aplicaciones modernas.

El crecimiento del mercado del segmento de moldeo por transferencia de resina (RTM) está impulsado por el creciente énfasis en componentes livianos y de bajo consumo de combustible, particularmente en los sectores automotriz y aeroespacial, lo que está impulsando la demanda de RTM, ya que permite la fabricación de piezas livianas y de alto rendimiento que mejoran la eficiencia general y reducen las emisiones.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado dominado por la automoción y el transporte debido a los avances e innovaciones tecnológicos

En términos de aplicación, el mercado se segmenta en automoción y transporte, edificación y construcción, productos eléctricos y electrónicos, fabricación de tuberías y tanques, bienes de consumo, energía eólica, marítima, defensa y aviación, y otros.

Se prevé que el segmento de la automoción domine el mercado con una cuota del 32,20% en 2026, ya que estos materiales se utilizan ampliamente en esta industria para reducir el peso de los vehículos. Por ejemplo, BMW optó por utilizar compuestos para sus modelos de vida, como el BMW M3, BMW M4, BMW i8 y BMW i3, para ahorrar peso, reducir emisiones, consolidar piezas, ganar fuerza y seguridad y mejorar la eficiencia.

Se espera que el segmento de edificación y construcción crezca considerablemente durante el período previsto debido a la creciente demanda de materiales duraderos, ligeros y de alto rendimiento. Los compuestos, como los polímeros reforzados con fibra (FRP) y las resinas avanzadas, ofrecen resistencia superior, resistencia a la corrosión y peso reducido en comparación con los materiales tradicionales como el acero y el hormigón. Estos materiales contribuyen al ahorro de energía a través de mejores propiedades de aislamiento y reducen el impacto ambiental de los proyectos de construcción debido a su longevidad y menores requisitos de mantenimiento.

Se prevé que el segmento de defensa y aviación experimente un crecimiento notable en los próximos años, impulsado por la creciente demanda de materiales livianos y de alto rendimiento que puedan mejorar la eficiencia y las capacidades operativas de las aeronaves y los sistemas de defensa. Los compuestos, como los polímeros reforzados con fibra de carbono (CFRP) y las fibras de aramida, ofrecen relaciones resistencia-peso, resistencia a la corrosión y durabilidad superiores en comparación con los materiales tradicionales como losaluminioy acero. Se espera que el segmento de la automoción tenga una participación del 30,9% en 2023.

PERSPECTIVAS REGIONALES DEL MERCADO DE COMPUESTOS

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Composites Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico estaba valorado en 40,4 mil millones de dólares en 2025, capturando el 42,20% de los ingresos globales, y se estima que alcanzará los 43,64 mil millones de dólares en 2026. Asia Pacífico tenía la participación mayoritaria del mercado global. La región emergerá como el mercado de más rápido crecimiento durante el período previsto. El crecimiento regional se debe a la creciente demanda en las principales industrias, como la automotriz y el transporte, la aeroespacial, la edificación y la construcción, y la eléctrica y electrónica, que se espera que cree una enorme oportunidad para los actores de este mercado. Además, se espera que el rápido desarrollo de países como China e India y la existencia de importantes fabricantes, como Toray Industries Inc. y Mitsubishi Chemical Holdings Corporation, impulsen positivamente el mercado regional. Se prevé que el mercado de Japón alcance los 5,17 mil millones de dólares para 2026, el mercado de China alcance los 18,26 mil millones de dólares para 2026 y el mercado de la India alcance los 11,29 mil millones de dólares para 2026.

- Asia Pacífico fue testigo de un crecimiento de 40,4 mil millones de dólares en 2025 a 43,64 mil millones de dólares en 2026.

- En China, se estima que el segmento automotriz tendrá una participación de mercado del 38,7% en 2023.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte contribuyó con el 29,70% del mercado global en 2025, con una valoración de 28,42 mil millones de dólares, y se prevé que alcance los 30,57 mil millones de dólares en 2026. El mercado en América del Norte está creciendo significativamente debido a la creciente demanda de las industrias automotriz, de defensa y aeroespacial. El uso de este producto en el sector aeroespacial ha cobrado impulso en las últimas décadas: más del 50 % de los últimos aviones Airbus de la gama A350XWB están fabricados con materiales compuestos, en comparación con la flota más antigua, que solo utilizaba entre un 2 % y un 5 %.compuestos aeroespaciales. Se prevé que el mercado estadounidense alcance los 25.350 millones de dólares en 2026.

Europa

Europa representó 22.270 millones de dólares en 2025, lo que representa el 23,30% de la cuota de mercado mundial, y se prevé que alcance los 23.850 millones de dólares en 2026. Se espera que Europa obtenga ganancias sustanciales durante el período previsto. El aumento del gasto en vehículos eléctricos respaldado por normas ambientales ha llevado principalmente a la creciente adopción de materiales livianos en la fabricación de automóviles en la región. Se prevé que el mercado del Reino Unido alcance los 5.950 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 7.750 millones de dólares en 2026.

América Latina

En 2025, el mercado de América Latina ascendió a 1.710 millones de dólares, lo que representa el 1,80% de la demanda mundial, y se prevé que crezca a 1.840 millones de dólares en 2026. Se espera que América Latina muestre un crecimiento considerable en el mercado global durante el período de pronóstico, impulsado por la evolución de los sectores automotriz, aeroespacial y de la construcción. Brasil y México son líderes en la adopción de compuestos debido a la expansión de sus industrias automotriz y de construcción. El creciente enfoque de la región en el desarrollo de infraestructura y la eficiencia energética respalda el uso de compuestos para soluciones duraderas y rentables.

Medio Oriente y África

El mercado en Medio Oriente y África alcanzó los 2940 millones de dólares en 2025, lo que representa el 3,10 % de los ingresos totales del mercado, y se prevé que alcance los 3140 millones de dólares en 2026. Se espera que la región de Medio Oriente y África muestre un enorme crecimiento. El crecimiento del mercado está impulsado por el desarrollo de infraestructura y el sector del petróleo y el gas. Países como Arabia Saudita y los Emiratos Árabes Unidos están invirtiendo en proyectos de construcción y aplicaciones industriales a gran escala, donde los compuestos ofrecen beneficios como resistencia a la corrosión y altas relaciones resistencia-peso.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centrarán en el desarrollo de nuevos productos e invertirán en I+D para mantener el dominio del mercado

El panorama competitivo del mercado está bastante fragmentado, con varios actores globales y regionales operando. Algunos de los actores clave en el mercado incluyen Owens Corning, Toray Industries, Inc., Teijin Limited, Hexcel Corporation ySolvay. Estos actores participan significativamente en investigación y desarrollo para innovar y mejorar sus ofertas de productos. La adopción de diversos desarrollos estratégicos, como la expansión y las empresas conjuntas, también les ayuda a obtener una ventaja competitiva en el mercado. Además, los actores clave se centran en conseguir contratos de suministro a largo plazo con los usuarios finales para garantizar el crecimiento de sus negocios. Por ejemplo, en enero de 2019, Teijin Limited obtuvo un contrato de extensión para suministrar fibra de carbono a Bombardier para el AIRBUS A220 hasta 2025.

LISTA DE AGENTES CLAVE DEL MERCADO PERFILADOS EN EL INFORME:

- Owens Corning(A NOSOTROS.)

- Toray Industries, Inc. (Japón)

- Teijin Limited(Japón)

- Mitsubishi Chemical Holdings Corporation (Japón)

- Corporación Hexcel (EE. UU.)

- SGL Carbon (Alemania)

- Huntsman Internacional LLC.(A NOSOTROS.)

- Solvay (Bélgica)

- Grupo Exel (Francia)

- Veplas d.d. (Eslovenia)

- Soluciones compuestas (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Junio de 2024:El procesador de plásticos Ensinger está invirtiendo en la ampliación de la capacidad de producción de su división de composites. Muy pronto entrará en funcionamiento en Rottenburg-Ergenzingen una prensa de doble cinta de alto rendimiento. La nueva instalación permite la producción eficiente de materiales compuestos termoplásticos.

- Abril de 2024:Aurora Flight Sciences (Bridgeport, W.Va., EE.UU.), una empresa Boeing, amplió sus instalaciones de fabricación en Bridgeport, West Virginia. La expansión agrega casi 50,000 pies cuadrados a las instalaciones para respaldar un crecimiento significativo para la construcción de componentes y ensamblajes compuestos de alta calidad tanto en los programas de producción actuales como en nuevas oportunidades en la industria aeroespacial.

- Marzo de 2024: Toray Advanced Composites lanzó el nuevo producto Toray Cetex TC915 PA+ a su amplia cartera. Toray Cetex TC915 PA+ es excelente para artículos deportivos, aplicaciones industriales de alto rendimiento, estructuras automotrices, energía (petróleo/gas e hidrógeno),Movilidad Aérea Urbana (UAM)y aplicaciones de sistemas aéreos no tripulados (UAS).

- Julio de 2023:Toray Advanced Composites anunció la expansión planificada de las operaciones de su planta en Morgan Hill (CA, EE. UU.). Las nuevas instalaciones agregarán 74.000 pies cuadrados (6.800 metros cuadrados) a las instalaciones existentes del campus.

- Septiembre de 2019:INEOS Enterprises, una empresa química, completó la adquisición de todo el negocio de compuestos de Ashland Global Holdings Inc. junto con las instalaciones de BDO en Alemania. Esta adquisición ayudará a INEOS a fortalecer su posición en el mercado global.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, el tipo, los procesos de fabricación utilizados para producir estos productos y las industrias de uso final del producto. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (millones de toneladas) |

|

Índice de crecimiento |

CAGR del 7,90% de 2026 a 2034 |

|

Segmentación |

Por matriz

|

|

Por proceso de fabricación

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 95,74 mil millones de dólares en 2025 y se proyecta que registre una valoración de 189,62 mil millones de dólares para 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 40.400 millones de dólares.

Con una tasa compuesta anual del 7,90%, el mercado exhibirá un crecimiento constante durante el período previsto.

En 2026, el segmento de aplicaciones automotrices lideró el mercado.

La creciente demanda de la industria automotriz impulsará el crecimiento del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Propiedades como la durabilidad, las propiedades de resistencia, la eficiencia y la versatilidad impulsarán la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.