Tamaño del mercado de pinturas y recubrimientos, participación y análisis de la industria, por resina (epoxi, acrílica, poliéster, alquídica, poliuretano y otras), por tipo de producto (a base de agua, a base de solventes, recubrimientos en polvo, recubrimientos UV y otros) por aplicación (arquitectónica, OEM automotriz, marina, bobinas, industrias generales, recubrimientos protectores, reacabado de automóviles, madera industrial, embalajes y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

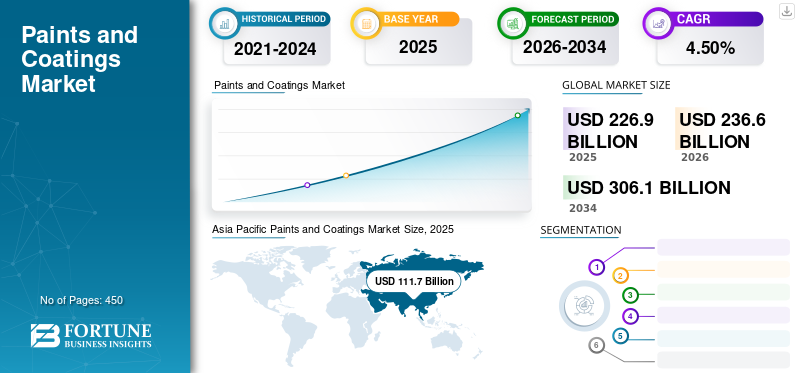

El tamaño del mercado mundial de pinturas y revestimientos se valoró en 226,9 mil millones de dólares en 2025 y se prevé que crezca de 236,6 mil millones de dólares en 2026 a 306,1 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,5% durante el período previsto. Asia Pacífico dominó el mercado de pinturas y recubrimientos con una participación de mercado del 46,80% en 2025. Además, se prevé que el tamaño del mercado de pinturas y recubrimientos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 43,44 mil millones de dólares estadounidenses para 2032, impulsado por la creciente demanda de recubrimientos con bajo contenido de VOC o cero emisiones en los EE. UU.

Las pinturas y revestimientos se utilizan comúnmente en las industrias automotriz, de la construcción, de la madera y del transporte. Tienen una importante aplicación en el sector de la construcción, donde se utilizan para proteger estructuras de daños externos. Además, el producto se utiliza en numerosas aplicaciones, como decoración de edificios e infraestructuras residenciales y no residenciales, automoción, marina, madera industrial, plantas industriales, etc.

Un vistazo rápido a la descripción general del mercado muestra que estos materiales se utilizan ampliamente en diversas aplicaciones debido a sus propiedades, como protección contra factores ambientales, absorción de reflejos, protección contra la corrosión, dureza y fricción.

Existe una tendencia creciente hacia recubrimientos de alta tecnología que contienen materiales de recubrimiento galvánico catiónico que cubren todas las grietas y esquinas de diversas piezas metálicas, protegiéndolas así de la corrosión. Las cerámicas de alto rendimiento prolongan la vida útil de los motores de turbina de aviones y de la industria automovilística. Protege los componentes, sobre todo, contra las altas temperaturas, la corrosión y el desgaste.

El brote de COVID-19 trastocó las cadenas de suministro de las empresas de la industria de pinturas y revestimientos. Las empresas se centran en gestionar pedidos, inventario y envíos en tránsito en medio de la pandemia. Durante la pandemia, las empresas utilizaron constantemente técnicas innovadoras para estabilizar sus operaciones en los sitios de producción. Los proveedores también dieron importancia a una logística y distribución fluidas de materias primas durante la pandemia. Sin embargo, se espera que el mercado se recupere a niveles previos a la pandemia debido al crecimiento de las industrias de la construcción y la automoción.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado global de pinturas y revestimientos

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 226 900 millones de dólares

- Tamaño del mercado en 2026: 236 600 millones de dólares

- Tamaño del mercado previsto para 2034: 306.100 millones de dólares

- CAGR: 4,5% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de pinturas y revestimientos con una participación del 46,80% en 2025, impulsada por las crecientes actividades de construcción, la rápida urbanización y el aumento de la producción automotriz en China, India y el sudeste asiático.

- Por tipo de resina, se espera que el poliuretano (PU) genere los mayores ingresos debido a su resistencia a la abrasión, protección contra la corrosión, estabilidad térmica y fuerte adhesión, lo que lo hace ampliamente utilizado en aplicaciones arquitectónicas, automotrices e industriales.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que el mercado de pinturas y recubrimientos alcance los 43.440 millones de dólares estadounidenses para 2032, impulsado por la creciente demanda de recubrimientos con bajo contenido de COV y cero emisiones en los sectores de la construcción y el repintado de automóviles.

- China: Lidera la región de Asia Pacífico tanto en volumen como en ingresos debido a una sólida construcción residencial y una alta producción automotriz; Las crecientes necesidades de infraestructura impulsan la demanda de recubrimientos.

- India: Las iniciativas nacionales de Ciudades Inteligentes y Vivienda para Todos están impulsando la demanda de revestimientos arquitectónicos, especialmente los decorativos y a base de agua.

- Europa: el crecimiento del mercado está respaldado por el sector automotriz, las regulaciones ambientales y la creciente adopción de recubrimientos en polvo y UV en Alemania, Francia e Italia.

- Medio Oriente y África: Países como Arabia Saudita y Qatar están presenciando una creciente demanda de recubrimientos debido a los megaproyectos de infraestructura y los auges de la construcción residencial.

Pinturas y revestimientos Tendencias del mercado

Desarrollo de la sostenibilidad en la industria de recubrimientos para favorecer el crecimiento

Las pinturas y revestimientos protegen y preservan los sustratos que se les aplican, conservando así recursos materiales y energía. Las empresas tienen en cuenta habitualmente el aspecto de la sostenibilidad en la realización de sus actividades comerciales. El objetivo clave es reducir los compuestos orgánicos volátiles (COV) en torno a la conservación de recursos y la energía, mejorar la eficiencia de los procesos, los materiales renovables y minimizar los residuos. Por ejemplo, DSM ofrece Decovery, una resina vegetal para pinturas. Los ingredientes de recuperación contienen bajos COV para mejorar y proteger la calidad del aire interior y exterior, reduciendo la huella de carbono hasta en un 34 % al reemplazar el petróleo crudo, y también son seguros. Por lo tanto, la empresa se centra en soluciones sostenibles y en transformar la industria de recubrimientos basados en solventes a recubrimientos basados en residuos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de pinturas y revestimientos

La rápida expansión de la industria de la construcción ayudará al crecimiento del mercado

Las pinturas y revestimientos se utilizan principalmente para proteger y decorar infraestructuras y edificios. Estos desarrollos arquitectónicos incluyen pinturas, selladores, imprimadores, tintes y barnices para exteriores e interiores. Las pinturas arquitectónicas permiten pinturas inodoras con mayor resistencia a la abrasión y están disponibles en numerosas texturas, desde uniformes hasta semibrillantes.

Se espera que la industria de la construcción crezca alrededor de USD 8,0 billones para 2032. Un aumento en la actividad de la construcción y la inversión gubernamental en varios proyectos de infraestructura pública probablemente impulsarán el crecimiento del mercado. Además, las tecnologías avanzadas de vanguardia se están convirtiendo en el estándar en el sector de la construcción. El creciente uso de la nube de modelado de información de construcción (BIM) y la computación de colaboración es otro factor responsable del crecimiento de la industria de la construcción.

El crecimiento de la industria generó una enorme demanda de productos en otras aplicaciones, como la construcción comercial y residencial. Además, estos productos están ganando impulso debido a aplicaciones como bobinas, madera, metales industriales y transporte y automoción que impulsarán el crecimiento del mercado.

El desarrollo sostenible en la industria de recubrimientos puede favorecer el crecimiento del mercado

Las estrictas regulaciones medioambientales han creado una demanda masiva para el desarrollo sostenible de productos de recubrimiento. Las pinturas y revestimientos preservan y protegen los sustratos sobre los que se aplican, conservando recursos materiales y energía. El aspecto de la sostenibilidad es considerado habitualmente por las empresas al realizar sus operaciones comerciales. El objetivo principal es reducir los compuestos orgánicos volátiles (COV) para incluir la conservación de recursos y energía, materiales renovables, mejora de la eficiencia de los procesos y minimización de residuos.

Por lo tanto, los fabricantes de pinturas están introduciendo e innovando tecnologías de pinturas sostenibles para satisfacer la demanda de los consumidores. Estas empresas también están siguiendo las directrices implementadas por REACH para reducir los COV y la huella de carbono, desarrollando así tecnologías de base biológica y logrando la reciclabilidad.

Por ejemplo, DSM ofrece Decovery, una resina vegetal para pintura. Los ingredientes de Decovery son seguros y contienen bajos COV para proteger y mejorar la calidad del aire exterior e interior, reduciendo la huella de carbono hasta en un 34% al reemplazar el petróleo crudo. Por lo tanto, la empresa se centra en soluciones sostenibles y en transformar la industria de recubrimientos a base de solventes a recubrimientos a base de residuos.

FACTORES RESTRICTIVOS

La dificultad para obtener películas delgadas en el recubrimiento en polvo dificulta en generalpinturas y revestimientos Crecimiento del mercado

Elrecubrimiento en polvoEl proceso es excepcional para lograr recubrimientos gruesos y suaves. Sin embargo, no es fácil producirlo con capas finas. Es difícil controlar la velocidad y la cantidad a la que se aplica el polvo al sustrato. Los recubrimientos más gruesos pueden ocultar fácilmente las imperfecciones de la superficie. Los recubrimientos más delgados tienden a mostrar texturas más peladas de naranja debido a una adición inadecuada de polvo, temperatura o tiempo de curado insuficientes y un tratamiento previo insuficiente.

Análisis de segmentación del mercado de pinturas y revestimientos

Por análisis de resina

Se espera que la resina de poliuretano genere los mayores ingresos debido a sus propiedades resistentes a la abrasión y a la corrosión

Por resina, el mercado se segmenta en acrílica, alquídica, epoxi, poliuretano (PU), poliéster y otras.

Entre ellas, la resina acrílica tiene una importante participación de mercado en volumen debido a sus propiedades de adhesión, velocidad de secado, resistencia relativa y flexibilidad, lo que la hace adecuada para su uso en pinturas y revestimientos. El creciente uso de acrílico para revestimientos arquitectónicos de paredes, paneles y ventanas exteriores e interiores es el principal factor que impulsa la demanda del producto.

Las resinas epoxi tienen amplias aplicaciones en revestimientos para pisos, donde se utilizan diluyentes epoxi, una mezcla de alcoholes y solventes.Recubrimientos epoxise utilizan ampliamente debido a su baja porosidad, excepcional resistencia química, resistencia a la corrosión, protección contra el hundimiento, fuerza adhesiva, fuerte adhesión y durabilidad.

Las resinas alquídicas se utilizan generalmente para pinturas decorativas brillantes en oficinas comerciales y hogares. Las resinas de PU contienen propiedades de resistencia al rayado, buen brillo, estabilidad térmica y excelente adhesión. Debido a sus propiedades, se espera que la creciente demanda de recubrimientos de resina de PU contribuya significativamente al aumento del tamaño del mercado. El segmento de poliuretano representó el 25,78% de la cuota de mercado en 2026.

Por análisis de tipo de producto

Se espera que los recubrimientos a base de agua mantengan una participación dominante debido a sus propiedades respetuosas con el medio ambiente y sin emisiones de COV

Por tipo de producto, el mercado se clasifica en recubrimientos a base de solventes, a base de agua, recubrimientos en polvo, recubrimientos UV y otros.

Los recubrimientos a base de agua tienen la mayor participación de mercado de pinturas y recubrimientos debido al mayor uso en las industrias de automóviles, plástico, muebles, tintas de impresión y madera. Los recubrimientos a base de agua tienen beneficios como la ausencia de emisiones de COV, un secado rápido y una aplicación más sencilla, que son los factores que impulsan el crecimiento de este segmento. El segmento representó el 52,28% de la cuota de mercado en 2026.

Los recubrimientos a base de solventes están hechos de compuestos orgánicos que se utilizan para ambientes húmedos y hostiles, como metales y equipos industriales y recubrimientos exteriores de edificios.

Además, los recubrimientos en polvo son una tendencia emergente, ya que no tienen un vehículo líquido y producen recubrimientos más gruesos sin combarse, no tienen contenido de solvente y liberan una pequeña cantidad de compuestos orgánicos volátiles (COV) a la atmósfera. Se utilizan para diversas aplicaciones, incluidos recubrimientos de piezas complejas de maquinaria industrial, automóviles y motores. Los acabados con pintura en polvo resisten la corrosión, los rayones, los productos químicos, los detergentes y la abrasión.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento arquitectónico exhibirá una CAGR significativa debido a la creciente demanda de las industrias de la construcción y la automoción

Por aplicación, el mercado se divide en arquitectura, madera industrial, marina, OEM automotriz, reacabado automotriz, industrias generales, bobinas,revestimientos protectores, embalajes y otros.

Se prevé que el segmento de arquitectura domine en ingresos y volumen durante todo el período proyectado, representando el 48,10% de la cuota de mercado en 2026. En aplicaciones arquitectónicas, las pinturas y revestimientos se utilizan principalmente con fines decorativos para infraestructuras y edificios residenciales y no residenciales para protegerlos de la radiación UV y los daños ambientales, entre otros factores. Se prevé que el creciente uso de estos materiales en diversas industrias, como la construcción de automóviles, impulse el crecimiento de este mercado.

La gran demanda de pinturas y recubrimientos en el sector automotriz debido a su resistencia a la corrosión, formación continua de películas protectoras, estabilidad del color, resistencia al rayado, abrasión, durabilidad y flexibilidad aumentará las perspectivas del mercado.

El crecimiento de los segmentos de bobinas puede estar asociado con la alta producción de láminas de diversos materiales, como acero, cobre y polímeros. Las bobinas se utilizan en cables domésticos,semiconductores, cables, construcción y automóviles, entre otros.

Estos materiales también se utilizan en barcos comerciales y militares para proteger contra efectos ambientales como la radiación ultravioleta, la inestabilidad térmica y el agua. El material industrial también está cubierto por revestimientos de pintura, que proporcionan resistencia al fuego, al calor y a la electricidad para la madera industrial y de maquinaria. La creciente demanda de productos en aplicaciones industriales y marinas impulsará aún más el crecimiento del mercado.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Paints and Coatings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico contribuyó con el 46,80% del mercado global en 2025, con una valoración de 111,7 mil millones de dólares, y se proyecta que alcance los 117,4 mil millones de dólares en 2026. Esto se debe a la creciente actividad de construcción y al sector automotriz en China, India y Japón. La creciente demanda de pinturas y recubrimientos se debe a su aplicación en los revestimientos de infraestructuras residenciales y no residenciales. Tienen grandes aplicaciones en la decoración de muebles, ventanas y paredes. El principal consumidor es China, ya que la creciente población está liderando el crecimiento del sector de la construcción residencial, que está impulsando el crecimiento del mercado. Además, su uso en la industria automotriz aumenta el valor de mercado en la región. Se prevé que el mercado de Japón alcance los 6.200 millones de dólares en 2026, el mercado de China alcance los 69.300 millones de dólares en 2026 y el mercado de la India alcance los 14.600 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

El mercado europeo generó 48.500 millones de dólares en 2025, lo que representa el 20,50% del panorama del mercado mundial, y se espera que alcance los 50.700 millones de dólares en 2026. Europa ocupa una posición destacada, principalmente debido a la creciente demanda del sector automotriz. Europa es uno de los principales fabricantes de automóviles del mundo debido a su abundancia de materias primas y su mayor ingreso disponible. Se prevé que el mercado del Reino Unido alcance los 5 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 9,23 mil millones de dólares para 2026.

América del norte

En 2025, América del Norte representó 48.1 mil millones de dólares, lo que representa el 20,70 % del mercado mundial, y se prevé que crezca a 49.3 mil millones de dólares en 2026. Se prevé que América del Norte sea testigo de un crecimiento notable en el mercado global. Estados Unidos es uno de los mayores consumidores de recubrimientos para aplicaciones automotrices y de construcción en todo el mundo, lo que respaldará el crecimiento del mercado. En EE.UU., estos productos se utilizan principalmente para la conversión y rehabilitación de infraestructuras antiguas, así como para la producción de revestimientos de reacabado de automóviles. El aumento de la renta disponible, la adopción continua de tecnologías innovadoras y la creciente consolidación de vehículos usados son factores clave que contribuirán al crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 37.800 millones de dólares en 2026.

América Latina

El mercado en América Latina alcanzó los 15.000 millones de dólares en 2025, lo que representa el 6,40 % de los ingresos totales del mercado, y se prevé que alcance los 15.500 millones de dólares en 2026. En América Latina, Brasil, Perú y Colombia han planificado planes de infraestructura a nivel nacional para impulsar la inversión regional. El crecimiento del gasto en infraestructura y mantenimiento de los sectores público y privado en estos países impulsa el crecimiento del mercado regional. La creciente industrialización en Brasil puede impulsar la demanda de revestimientos arquitectónicos, aumentando aún más las ventas.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 13.200 millones de dólares en 2025, capturando el 5,60% de los ingresos globales, y se estima que alcanzará los 13.600 millones de dólares en 2026. Se prevé que Oriente Medio y África observen un crecimiento significativo en el mercado. Arabia Saudita y Qatar son líderes en el florecimiento regional de su industria de la construcción. El aumento de la infraestructura y los grandes proyectos residenciales en la región indica una creciente demanda de productos.

Lista de empresas clave en el mercado de pinturas y revestimientos

Actores clave del mercado fortalecerán su posición en el mercado centrándose principalmente en las industrias de la construcción y la automoción

Este mercado es competitivo y está fragmentado con fabricantes clave que operan en la industria, como PPG Industries, Inc., Axalta Coating Systems, Nippon, Kansai (Kansai Paint Co., Ltd.), Jotun, Sherwin-Williams Company y AkzoNobel. La mayoría de las corporaciones globales han integrado actividades de producción y venta de materias primas para mantener la calidad del producto y expandir su presencia regional. Esto proporciona a las empresas una ventaja competitiva en forma de ventaja en costes, lo que mejora los márgenes de beneficio. Para seguir siendo competitivas y satisfacer las demandas cambiantes de los usuarios finales, las corporaciones también están poniendo más énfasis en sus esfuerzos de I+D.

Además, las empresas han adoptado estrategias, como adquisiciones, asociaciones y lanzamientos de nuevos productos, para aumentar su presencia en varias regiones.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- AkzoNobel(Países Bajos)

- Kansai Nerolac Paints Limited (India)

- Pinturas y revestimientos Kwality Pvt. Limitado. Ltd. (KPCPL)(India)

- Nippon y Kansai (Kansai Paint Co., Ltd.) (Japón)

- The Sherwin-Williams Company (EE.UU.)

- GRUPO NIPSEA (Singapur)

- Nippon Paint Holdings Co., Ltd. (Japón)

- Jotun (Noruega)

- Sistemas de revestimiento Axalta (EE. UU.)

- TIKKURILA OYJ (Finlandia)

- Corporación Dunn-Edwards (EE. UU.)

- Pinturas asiáticas (India)

- RPM International Inc. (EE. UU.)

- Industrias PPG, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Febrero de 2023:AkzoNobel Powder Coatings presentó la colección Interpon Futura, que incluye tres paletas de colores nuevas y de moda, como Merging World, Healing Nature y Soft Abstraction. La colección no emite disolventes ni compuestos orgánicos volátiles y contribuye al programa general de sostenibilidad de AkzoNobel.

- Febrero de 2023:PPG acordó adquirir la división de recubrimientos en polvo de Arsonsisi, una empresa de recubrimientos industriales ubicada en Milán, Italia. Arsonsisi es un destacado productor de recubrimientos en polvo especiales para arquitectura e industria.

- Febrero de 2023:MEDIA PENSIÓN. Fuller Company adquirió Apollo, el fabricante independiente del Reino Unido de adhesivos líquidos, recubrimientos e imprimadores para las industrias de techado, industrial y de la construcción.

- Agosto de 2021:PPG presentó los recubrimientos en polvo PPG ENVIROCRON PCS P4 para aplicaciones arquitectónicas, de decoración del hogar y de muebles. Esta última generación de recubrimientos en polvo satisface la creciente demanda de superficies mate y con textura premium en aplicaciones que van desde sustratos de aluminio y acero para la construcción de edificios hasta mobiliario urbano y de oficina.

- Junio de 2021:AkzoNobel adquirió el fabricante de pinturas y revestimientos Grupo Orbis. Esta adquisición estratégica permitirá a AkzoNobel ampliar su posición en América del Sur y Central.

- Diciembre de 2020:Jotun lanzó su imprimación Jotacote Universal S120 al mercado global en los mercados del noreste de Asia y Europa occidental. Jotacote Universal S120 es el primer sistema del mundo sin disolventes, de una sola capa, aprobado por PSPC.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos cruciales como empresas líderes, aplicaciones, tecnologías y tipos de resina. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,5% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Segmentación

|

Por resina

|

|

Por tipo de producto

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 226,9 mil millones de dólares en 2025 y se prevé que alcance los 306,1 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 111.700 millones de dólares.

Al crecer a una tasa compuesta anual del 4,5%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por aplicación, se espera que el segmento arquitectónico lidere el mercado durante el período de pronóstico.

La creciente demanda de la industria de la construcción ayudará al crecimiento del mercado.

PPG Industries, Inc., AkzoNobel, Jotun, Sherwin-Williams Company y Axalta Coating Systems son actores importantes en el mercado global.

Asia Pacífico dominó la cuota de mercado en 2025.

La creciente demanda de los sectores residencial y no residencial es un factor importante que se espera impulse la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 450

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados