Tamaño del mercado de semiconductores, participación y análisis de la industria, por componente (dispositivos de memoria, dispositivos lógicos, circuitos integrados analógicos, MPU, dispositivos de potencia discretos, MCU, sensores y otros), por aplicación (redes y comunicaciones (controladores, adaptadores y conmutadores Ethernet, enrutadores y otros), centros de datos, industrial (controles de energía y unidades de motor, sistemas inteligentes y automatización industrial y otros), electrónica de consumo (electrodomésticos, dispositivos personales y otros) Dispositivos), Automoción (Telemátic

ANÁLISIS DE PERSPECTIVAS DE LA INDUSTRIA DE SEMICONDUCTOR 2026-2034

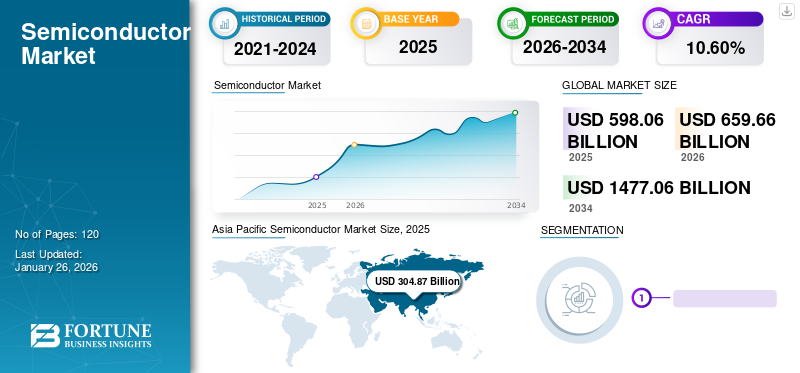

El tamaño del mercado mundial de semiconductores se valoró en 598,06 mil millones de dólares en 2025 y se prevé que crezca de 659,66 mil millones de dólares en 2026 a 1,477,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,60% durante el período previsto. Asia Pacífico dominó el mercado de semiconductores con una participación de mercado del 51,00% en 2025. Además, se espera que el mercado de semiconductores de EE. UU. lo haga significativamente, alcanzando un valor estimado de 258,30 mil millones de dólares en 2032, impulsado por el creciente uso de productos en electrónica de consumo y integración de circuitos integrados.

Los semiconductores son circuitos electrónicos esenciales o unidades hechas de materiales como silicio, germanio, carburo de silicio y otros. Estas partes electrónicas son parte integral de dispositivos y sistemas electrónicos compuestos por componentes tales como dispositivos de memoria, dispositivos lógicos, circuitos integrados analógicos, unidades de protección de memoria, unidades de microcontroladores, dispositivos de potencia discretos y otros. La industria global de semiconductores está potencialmente creciendo con el aumento del uso de la electrónica y la integración en aplicaciones como dispositivos de comunicación en red, procesamiento de datos, sistemas de automatización industrial, electrónica de consumo, automoción y proyectos gubernamentales.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de semiconductores

Tamaño del mercado:

- Valor 2025:598.060 millones de dólares

- Valor 2026:659.660 millones de dólares

- Valor previsto para 2034:1.477,06 mil millones de dólares

- CAGR (2026-2034):10,60%

Cuota de mercado:

- Líder Regional:Asia Pacífico tenía una cuota de mercado del 51,00% en 2025.

- Pronóstico del mercado estadounidense (2032):Estimado en 258.300 millones de dólares, impulsado por el creciente uso de productos en la electrónica de consumo y la integración de circuitos integrados.

Tendencias de la industria:

- Segmento de componentes líderes:Se prevé que los dispositivos de memoria dominen el segmento entre los tipos de componentes.

- Segmento de aplicaciones principal:Se espera que las redes y comunicaciones (incluidos enrutadores, conmutadores y controladores Ethernet) experimenten un fuerte crecimiento durante el período de pronóstico.

Factores impulsores:

- Crecimiento de la electrónica de consumo:La creciente demanda de teléfonos inteligentes, portátiles y dispositivos inteligentes sigue impulsando el consumo de semiconductores.

- Implementaciones de redes y 5G:El despliegue de 5G y la necesidad de procesamiento de datos de alta velocidad respaldan la demanda de semiconductores en aplicaciones de redes.

- Demanda automotriz e industrial:Aumento de la adopción de semiconductores en vehículos eléctricos, dispositivos IoT y automatización industrial.

- Fortaleza manufacturera de Asia Pacífico:La fuerte presencia de fundiciones y fabricantes contratados en Asia contribuye a la rentabilidad y la escala.

- Liderazgo en I+D e innovación:Grandes empresas como Broadcom, Intel, Samsung Electronics y Qualcomm continúan impulsando avances tecnológicos en la industria.

El creciente consumo mundial de electrónica de consumo respalda aún más el crecimiento del mercado. Además, el desarrollo de inteligencia artificial (IA), el Internet de las cosas (IoT) y las tecnologías de aprendizaje automático (ML) en la nueva era de los sistemas electrónicos están generando lucrativas oportunidades de crecimiento en el mercado. Estas tecnologías ayudan y mejoran el tiempo de procesamiento del chip de memoria para procesar grandes cantidades de datos en poco tiempo. Además, se espera que la demanda potencialmente creciente de chips de memoria más rápidos y avanzados en aplicaciones de centros de datos impulse el crecimiento del mercado durante el cronograma previsto.

En 2020, la pandemia de COVID-19 conmocionó a la industria de los semiconductores con su repentino surgimiento y provocó varios desafíos que obstaculizaron el crecimiento estable de la industria.

La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD)La evaluación muestra una disminución del 2% en la exportación de piezas de automóviles de China a otros fabricantes en los países de la UE en 2020.

Sin embargo, la pandemia alteró significativamente los fundamentos actuales del mercado de la economía, que incluyen operaciones corporativas, ingresos comerciales y comportamiento del consumidor. Además, las naciones en desarrollo que se recuperaron positiva y activamente de la pandemia mejoraron la cadena de suministro global en la era posterior a la pandemia. Además, la mayor demanda de productos semiconductores en varios segmentos, como la automoción y las comunicaciones por cable, ha ayudado a recuperarse de la disminución de los ingresos y las ventas.

Tendencias de la industria de semiconductores

Creciente demanda de IoT, integración de IA y productos de comunicación inalámbrica para impulsar el crecimiento del mercado

La integración de la IA ha sido una nueva tendencia tecnológica que ha permitido la adopción de conjuntos de chips de silicio en la industria automotriz. Además, los grandes datos,análisis de datos, reconocimiento facial y aprendizaje automático son la nueva infraestructura de datos que ayuda a los fabricantes de semiconductores a desarrollar componentes y maquinarias avanzadas. La IA, la IoT y los dispositivos inalámbricos están obteniendo amplias respuestas y están creando una enorme demanda global de avances en toda la industria de las telecomunicaciones. Los nuevos productos están equipados con chips tecnológicos, como un sistema único en un chip (SoC) que ofrece integraciones flexibles. Además, los conjuntos de chips habilitados para IoT, como IoT SoC, son conjuntos de chips de nuevo diseño que admiten WLAN, Bluetooth y otros sistemas. Estos SoC amplifican las radiofrecuencias de los dispositivos de comunicación inalámbrica desde un rango corto de 2,4 GHz a 5 GHz y se espera que amplíen la participación de mercado de semiconductores durante el período de pronóstico.

- Por ejemplo, en enero de 2023, la empresa estadounidense de diseño de chips Ceremorphic Inc. desarrolló un conjunto de chips avanzado fabricado en silicio de 5 nm que ofrece seguridad avanzada además de su eficiencia energética y capacidades impulsadas por el rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Factores que impulsan el mercado de la industria de semiconductores

Uso creciente de productos en electrónica de consumo y circuitos integradosIntegración para impulsar el crecimiento del mercado

La pandemia de COVID-19 ha mejorado los ingresos medios de las viviendas al minimizar los gastos y aumentar la renta disponible de los consumidores. Además, el rápido crecimiento de la población y el desarrollo urbano han creado una fuerte demanda de bienes de consumo avanzados.Circuitos integrados (CI)Los chips son componentes de procesamiento esenciales instalados en numerosos dispositivos electrónicos. Dispositivos como teléfonos inteligentes, televisores, lavadoras y refrigeradores están equipados con conjuntos de chips modernos que realizan tareas de manera eficiente y sostenible. Además, varios fabricantes de bienes de consumo, como Samsung, Apple, Panasonic y otros, están realizando grandes inversiones en investigación e introducción de nuevos dispositivos para satisfacer la creciente demanda de los consumidores, lo que se espera respalde el crecimiento del mercado de semiconductores a largo plazo.

- Por ejemplo, en marzo de 2023, Samsung Electronics anunció su plan de invertir 230 mil millones de dólares como parte del Proyecto Nacional de Corea del Sur durante los próximos 20 años para construir la base de fabricación de semiconductores más grande del mundo cerca de Seúl.

FACTORES RESTRICTIVOS

Los mayores costos de capital y las reducciones de inventario con avances tecnológicos pueden impedir el crecimiento del mercado

La alta dependencia de la economía de Estados Unidos son importantes factores de riesgo para la industria, ya que Estados Unidos tiene una participación dominante y el liderazgo volátil del país puede hacer temblar el crecimiento del mercado. Además, las restricciones comerciales de Estados Unidos a China pueden obstaculizar su posición global como centro de fabricación y, en el futuro, se espera que sufra una disminución del 16% en su participación de mercado. Además, los aranceles aplicados a todos los bienes industriales y productos básicos obstaculizaron la industria de fabricación de chips. Los aranceles han afectado el suministro y el abastecimiento de componentes semiconductores esenciales, lo que en el próximo período afectará directamente el costo de fabricación de los chips.

Además, la tecnología en rápida evolución y la integración avanzada de sistemas y dispositivos electrónicos que cuestan mucho en abastecimiento y suministro impiden el crecimiento del mercado. Sin embargo, el crecimiento de los ingresos potenciales y la demanda de productos tecnológicamente avanzados en el mercado está neutralizando la barrera del mercado.

- Por ejemplo, en marzo de 2022, según nuestra investigación secundaria, se estima que el gasto de capital de la industria de semiconductores en todo el mundo aumentará un 24% a 190 mil millones de dólares en 2022.

Análisis de segmentación del mercado de semiconductores

Por análisis de componentes

El segmento de dispositivos de memoria mostrará la CAGR más alta gracias a la integración tecnológica continua de los chips flash NAND

Por componente, el mercado se clasifica en dispositivos de memoria, IC analógicos, dispositivos lógicos, MPU, MCU, dispositivos de potencia discretos, sensores y otros.

Se prevé que el segmento de dispositivos de memoria domine el mercado de semiconductores, representando el 24,59% de la cuota de mercado global en 2026 debido a la integración tecnológica en curso de chips flash NAND y DRAM para avances en toda la industria del juego, comocomputación en la nubey la realidad virtual, que aumentan los ingresos de los fabricantes.

De manera similar, se estima que la aplicación cada vez más amplia de dispositivos lógicos en toda la industria para procesadores de señales de aplicaciones específicas (ASSP) y circuitos integrados de aplicaciones específicas (ASIC) crecerá progresivamente en los próximos años.

Los segmentos MPU y MCU representarían un crecimiento estancado debido a las frágiles inversiones y envíos. Las MPU y MCU híbridas que se ofrecen en el mercado proporcionan procesamiento integrado en tiempo real y aplicaciones controladas por IoT, lo que contribuye a un crecimiento sustancial del mercado.

Se estima que el segmento de circuitos integrados analógicos mostrará un crecimiento progresivo durante el período de pronóstico debido a su creciente demanda en la industria de redes y telecomunicaciones. Tecnologías como las aplicaciones analógicas para automóviles, la conversión de señales y la amplificación crean una gran demanda de unidades de potencia discretas o dispositivos de potencia discretos.

Relativamente, se prevé que el segmento de sensores crezca moderadamente durante el período de pronóstico debido a la necesidad cambiante de tecnologías mixtas o híbridas en la industria automotriz y de telecomunicaciones.

Se espera que el segmento de otros, que incluye el procesamiento de señales digitales (DSP), muestre un crecimiento decente durante el período previsto debido a la baja demanda y la menor integración en la electrónica.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente demanda de teléfonos inteligentes para ayudar a la expansión del segmento de redes y comunicaciones

El segmento de aplicaciones se puede dividir en redes y comunicaciones, industriales, centros de datos, automoción,electrónica de consumoy gobierno.

Se espera que el segmento de redes y comunicaciones lidere por aplicación, contribuyendo con un 32,64% a nivel mundial en 2026. Además, los suscriptores de redes de uso de datos en aumento a nivel mundial con nuevo ancho de banda para expandir progresivamente el tamaño del mercado de semiconductores. Se prevé que el segmento de centros de datos tenga una participación de mercado significativa durante el período de estudio debido al creciente número de plataformas de comercio electrónico, computación de datos en la nube y procesamiento de datos, lo que conducirá al crecimiento del segmento.

Los dispositivos electrónicos de consumo, como teléfonos inteligentes, dispositivos portátiles, televisores inteligentes y otros productos electrónicos, desempeñan un papel vital en la expansión de la participación de mercado.

Se prevé que el segmento automotriz crezca moderadamente durante el período de estudio debido a la estrecha penetración de los híbridos yvehículos eléctricosen el mercado. Sin embargo, la integración de capacidades electrónicas inteligentes en los vehículos en aplicaciones de seguridad, carrocería, tren motriz y entretenimiento inteligente puede mejorar el crecimiento del segmento.

El segmento industrial está experimentando un crecimiento constante debido a la aplicación de máquinas de fabricación tradicionales y al lento y progresivo cambio de las industrias hacia la revolución de la industria 4.0.

El segmento gubernamental está preparado para presentar un crecimiento estancado durante el período previsto debido a una disminución o inversiones limitadas y desarrollo en proyectos de tecnología de comunicaciones.

ANÁLISIS REGIONAL DE LA INDUSTRIA DE SEMICONDUCTOR

El mercado se puede clasificar además en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina en términos de región.

Asia Pacific Semiconductor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

La región de Asia Pacífico capturó el 51,00% del mercado global en 2025, generando 304,87 mil millones de dólares en ingresos, y se proyecta que alcance los 338,56 mil millones de dólares en 2026, exhibiendo el mayor crecimiento en el mercado en todo el mundo. La región puede suministrar una cantidad segura de materias primas y manufacturadas para fabricar una gran cantidad de componentes Semicon. Todavía tiene la ventaja en la producción de chips con las últimas instalaciones. Posee los servicios de inteligencia artificial (IA) más avanzados que pueden enviar productos finales a usuarios finales en todo el mundo, todo de una manera altamente eficiente y confiable. Además, países en desarrollo como India, Taiwán y Malasia tienen un potencial creciente para dominar la participación del mercado global en la región.

China tendrá la mayor participación debido al aumento de fabricantes de productos locales

Se prevé que el mercado de Japón alcance los 41.860 millones de dólares en 2026, el mercado de China alcance los 130.740 millones de dólares en 2026 y el mercado de la India alcance los 11.720 millones de dólares en 2026. Se prevé que China tenga la mayor cuota de mercado mundial y se prevé que experimente un crecimiento CAGR moderado en los próximos años, debido a la disminución de la reubicación de los fabricantes mundiales de semiconductores y la creciente presencia de fabricantes locales de componentes semiconductores. Los fabricantes de semiconductores de China tienen una ventaja en el mercado con un suministro local fluido de materias primas y la capacidad de exportar cantidades a granel a un precio más barato, ampliando la participación de mercado en Asia Pacífico.

América del norte

El mercado de América del Norte está exhibiendo un crecimiento dinámico impulsado principalmente por crecientes inversiones en investigación y desarrollo. América del Norte aportó aproximadamente 130.880 millones de dólares al mercado mundial en 2025, lo que representa una participación del 21,90%, y se espera que alcance los 144.570 millones de dólares en 2026. Según la Asociación de la Industria de Semiconductores (SIA), las empresas estadounidenses de fabricación de semiconductores continuaron invirtiendo fuertemente en I+D, aproximadamente una quinta parte de los ingresos anuales en I+D. Esta consolidación ascendió a un récord de 50.200 millones de dólares en 2021, y el desarrollo principal se produjo en los avances en chips de turbocompresor. Se prevé que el mercado estadounidense alcance los 114.040 millones de dólares en 2026.

Europa

Se espera que el mercado europeo experimente un crecimiento constante respaldado por inversiones en telecomunicaciones y la demanda en la industria automotriz. En 2025, el mercado europeo alcanzó los 75.750 millones de dólares, lo que representa el 12,70 % de la demanda mundial, y se prevé que crezca hasta los 83.400 millones de dólares en 2026. Las empresas de toda la región están invirtiendo fuertemente en la integración e innovación de nuevas tecnologías con conjuntos de chips de procesamiento inteligente que permiten el crecimiento de la tecnología conectada. Además, se espera que la expansión de sus capacidades de producción por parte de los actores para satisfacer la creciente demanda de electrónica avanzada en países como Francia, el Reino Unido y Alemania apoye aún más el crecimiento del mercado europeo. Se prevé que el mercado del Reino Unido alcance los 27,76 mil millones de dólares para 2026 y el mercado de Alemania alcance los 25,77 mil millones de dólares para 2026.

- Por ejemplo, el 6thEn febrero de 2023, la Asociación Europea de la Industria de Semiconductores (ESIA) logró una cifra récord de ventas en el mercado europeo de 53.809 millones de dólares en 2022, un fuerte aumento del 12,3% interanual.

La creciente transición y el cambio de la demanda tecnológica a través de inversiones en tecnología están preparados para impulsar el crecimiento del mercado de chips de silicio de Oriente Medio y África. Se espera que la creciente demanda de electrónica industrial y dispositivos informáticos de alta gama para la industria digital y de juegos en evolución impulse aún más el crecimiento regional.

Los Emiratos Árabes Unidos han planeado una revolución de la Industria 4.0 que tiene como objetivo avanzar la fabricación en un 30% al mismo tiempo, aumentar la productividad y desarrollar nuevos productos.

América Latina, Medio Oriente y África

En 2025, Medio Oriente y África generaron 47,37 mil millones de dólares, contribuyendo con el 7,90% a los ingresos del mercado global, y se proyecta que crezca a 51,53 mil millones de dólares en 2026. Además, se espera que el mercado de América Latina crezca sustancialmente y muestre un crecimiento saludable durante el período de pronóstico debido al aumento del consumo de teléfonos inteligentes, televisores y computadoras portátiles en México y Brasil. Los consumidores de toda la región están invirtiendo principalmente en dispositivos de configuración de alta gama, debido a la adopción de tecnología y al aumento del ingreso disponible. América Latina registró un tamaño de mercado de 39.180 millones de dólares en 2025, capturando el 6,60% de la cuota de mercado mundial, y se prevé que alcance los 41.600 millones de dólares en 2026.

- Por ejemplo, en abril de 2022, la Secretaría de Economía de México firmó un acuerdo de cooperación con Intel México para fortalecer la cadena de suministro de Semicon y promover la invención.

PAISAJE COMPETITIVO

Enfoque clave en el desarrollo de productos innovadores para fortalecer la oferta de productos

Los actores clave de la industria se están centrando en fortalecer su oferta de productos con nuevos productos innovadores con tecnología mejorada. La última generación de chipsets especialmente diseñados tiene disposiciones WLAN y compatibilidad con enrutador Wifi. Además, los conjuntos de chips están optimizados con potencia de radiofrecuencia para amplificar aplicaciones de alto ancho de banda y baja latencia, incluida la transmisión de video 4K ultra HD yrealidad aumentada (RA). Las capacidades y los avances tecnológicos de los actores clave mejoran la experiencia del cliente y las ofertas de tecnología en la industria.

- Por ejemplo, en agosto de 2022, Broadcom Inc. anunció la entrega de la serie de conmutadores StrataXGS Tomahawk 5 que proporciona 51,2 terabits/s de conmutación Ethernet y ofrece el doble de ancho de banda en un solo dispositivo monolítico.

LISTA DE LAS MEJORES EMPRESAS DE SEMICONDUCTOR DEL MUNDO:

- Broadcom, Inc. (EE.UU.)

- Samsung Electronics (Corea del Sur)

- Corporación Intel (EE.UU.)

- Maxim Integrated Products, Inc. (EE. UU.)

- Semiconductores de Taiwán (Taiwán)

- Tecnología Micron (EE. UU.)

- (Países Bajos)

- Corporación NVIDIA (EE. UU.)

- Qualcomm(A NOSOTROS.)

- SK Hynix (Corea del Sur)

- Instrumentos de Texas(A NOSOTROS.)

- Corporación Toshiba(Japón)

DESARROLLOS RECIENTES EN LA INDUSTRIA DE SEMICONDUCTOR:

- Marzo de 2023:Envision Energy, una subsidiaria del Grupo Envision que ofrece la tecnología ecológica líder en el mundo, anunció que ha comenzado a adoptar la tecnología de sensores MEMS de Analog Devices, Inc. (Micro Electromechanical Systems) en su nueva generación de turbinas eólicas inteligentes.

- Marzo de 2023:Samsung Electronics Co., Ltd., líder mundial en tecnología de memoria innovadora, y NAVER Corporation, una empresa líder en Internet, colaboraron para desarrollar soluciones de semiconductores a hiperescala para modelos de inteligencia artificial (IA).

- Febrero de 2023:Qualcomm Technologies Inc. y NEC Corporation anunciaron la continuación de la cooperación para promover la comercialización de redes de próxima generación con su último vDU 5G impulsado con la tarjeta aceleradora X100 5G.

- Diciembre de 2022:El fabricante mundial de chips Qualcomm Technologies presentó sus conjuntos de chips con capacidad WiFi-7 como parte de su nueva plataforma doméstica inmersiva que admite conexiones de alta velocidad.

- Diciembre de 2022:Taiwan Semiconductor (TSC), fabricante líder de controladores LED, circuitos integrados analógicos y proveedor de dispositivos de protección ESD, anunció el lanzamiento del flanco humectable SMPC4.6U en su segmento de dispositivos de paquete.

COBERTURA DEL INFORME

El informe de mercado ofrece un análisis en profundidad y proporciona más detalles sobre la adopción de productos en varias regiones. La información sobre tendencias, impulsores, oportunidades, amenazas y restricciones del mercado puede ayudar aún más a las partes interesadas a obtener conocimientos valiosos. El informe ofrece un panorama competitivo detallado al presentar información sobre los actores clave y sus estrategias en el mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,60% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Ssegmentación |

Por componente

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights Inc. dice que el mercado estaba valorado en 598,06 mil millones de dólares en 2025 y se proyecta que crecerá de 659,66 mil millones de dólares en 2026 a 1,477,06 mil millones de dólares en 2034.

En 2025, el mercado estaba valorado en 598.060 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 10,60% durante el período previsto.

Dentro del segmento de componentes, se espera que los dispositivos de memoria lideren el mercado.

El creciente uso de productos en electrónica de consumo y la integración de circuitos integrados son los factores que impulsan el crecimiento del mercado.

Broadcom, Inc., Intel Corporation, Samsung Electronics Co. Ltd. y Qualcomm Technologies son los principales actores en este mercado.

Asia Pacífico tiene la mayor cuota de mercado.

Por aplicación, el segmento de redes y comunicaciones está preparado para crecer a una tasa compuesta anual significativa durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

A continuación se muestra la lista de empresas que se estudian para estimar el tamaño del mercado y/o comprender el ecosistema del mercado.

Esta lista no significa necesariamente que todas las empresas siguientes estén descritas en el informe. El informe incluye perfiles solo de los 10 mejores jugadores según los ingresos/participación de mercado.

Mercado de semiconductores

- Micro dispositivos avanzados Inc.

- más avanzado

- Dispositivos analógicos

- Manzana

- Materiales aplicados Inc.

- Materiales Ares

- ARM Ltd.

- flecha electrónica, inc.

- ASE Tecnología Holding Co. Ltd

- ASML Holding NV

- Tecnologías Avago

- BetaLED

- Broadcom, Inc.

- Sistemas de diseño de cadencia

- cree

- Laboratorios HRL

- Infineón

- Corporación Intel

- ELK

- LITE-ON Tecnología, Inc.

- Lumileds

- Productos integrados Maxim, Inc.

- MediaTek

- Tecnología de micrones

- Corporación eléctrica Mitsubishi

- mítico

- nichia

- Corporación NVIDIA

- NXP Semiconductors N.V.

- EN semiconductores

- OSRAM Opto Semiconductors GmbH

- Panasonic

- Philips

- Qorvo

- Qualcomm

- Corporación Electrónica Renesas.

- Semiconductores Rohm

- Electrónica Samsung

- Corporación Internacional de Fabricación de Semiconductores

- Semiconductores de Seúl

- Sharp Corp.

- SK Hynix

- Sony Corp.

- STMicroelectrónica

- Automatización del tempo

- Instrumentos de Texas

- Corporación Toshiba

- Electrónica TT

- Vishay Intertecnología, Inc.

- Digital occidental

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de microcontroladores

- Mercado de semiconductores discretos

- Mercado de Opto Semiconductores

- Power Electronics e inversor basado en SIC en el mercado de inversores

- Asean metal -óxido de semiconductores de efecto de campo de campo (MOSFET) mercado

- Mercado de equipos de fabricación de semiconductores