Tamaño del mercado de equipos de fabricación de semiconductores, participación y análisis de la industria, por tipo de equipo (equipo de front-end y back-end), por dimensión (2D, 2.5D y 3D), por aplicación (planta de fabricación/fundición de semiconductores, fabricación de productos electrónicos de semiconductores y hogar de pruebas) y pronóstico regional, 2026-2034

Perspectivas futuras del mercado de equipos de fabricación de semiconductores

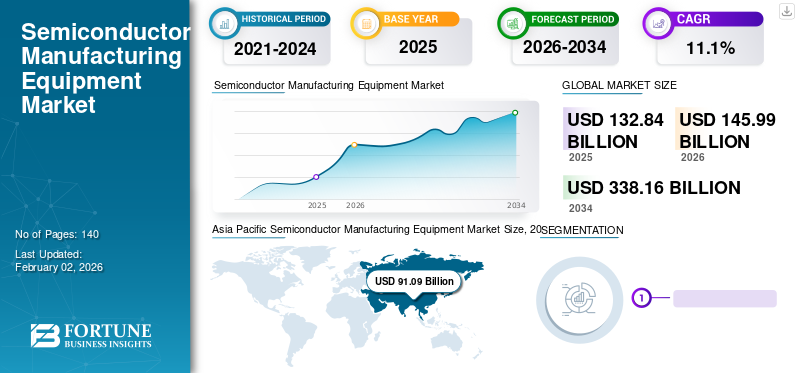

El tamaño del mercado mundial de equipos de fabricación de semiconductores se valoró en 132,84 mil millones de dólares en 2025 y se prevé que crezca de 145,99 mil millones de dólares en 2026 a 338,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,1% durante el período previsto. Asia Pacífico dominó el mercado de equipos de fabricación de semiconductores con una participación del 16,4% en 2025.

Los equipos de fabricación de semiconductores se utilizan para fabricar obleas semiconductoras, chips CI, chips de memoria, circuitos y otros. El equipo de fabricación de obleas de silicio se utiliza en las primeras etapas del proceso de fabricación. El equipo de procesamiento de obleas incluye herramientas de fotolitografía, máquinas de grabado y máquinas de deposición química de vapor, máquinas de medición y aparatos de control de proceso/calidad.

La interrupción de las actividades relacionadas con la fabricación, las instalaciones de fabricación y las interrupciones en la cadena de suministro impactaron negativamente el crecimiento del mercado durante el primer y segundo trimestre de 2020 (enero de 2020 - junio de 2020). Los actores clave presenciaron un aumento sustancial en los ingresos generados después del tercer trimestre de 2020, debido a la reapertura de las instalaciones de fabricación a pleno ritmo.

Se espera que el aumento de la demanda de semiconductores para diversas industrias, como la electrónica, la automoción y el procesamiento de datos, aumente la demanda de estos productos, lo que impulsa el crecimiento del mercado. Además, el aumento de las ventas devehículos eléctricosy la creciente demanda de semiconductores para aplicaciones automotrices genera oportunidades para los proveedores de estos productos. Las ventas mundiales de vehículos eléctricos aumentaron un 109% en 2021 en comparación con 2020.

Descargar muestra gratuita para conocer más sobre este informe.

Se espera que la creciente demanda de dispositivos discretos, semiconductores de potencia y módulos de alta potencia para varios usuarios finales impulse el crecimiento del mercado de equipos de fabricación de semiconductores. Además, existe una tendencia creciente a incorporar semiconductores en un solo chip debido al aumento de la preferencia de los consumidores por productos de tamaño compacto. En tal situación, este equipo se utiliza principalmente para ensamblar componentes semiconductores en un solo chip. Además, la inteligencia artificial (IA) también está impulsando el crecimiento del mercado debido a la adopción de semiconductores en aplicaciones de centros de datos. Estos centros de datos están ensamblados con chips IC, lo que ayuda a reducir los costos operativos y aumentar la eficiencia.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de equipos de fabricación de semiconductores

- Tamaño del mercado en 2025: 2,73 mil millones de dólares

- Tamaño del mercado en 2026: 3,43 mil millones de dólares

- Tamaño del mercado previsto para 2034: 14,70 mil millones de dólares

- CAGR: 19,95% de 2026 a 2034

- América del Norte dominó el mercado del lutecio-177 con una participación del 80,95%, generando 2.210 millones de dólares en 2025.

- El segmento LUTATHERA (lutetium Lu 177 dotatate) tuvo la mayor participación del mercado en 2024.

- El segmento del cáncer de próstata representó la mayor cuota de mercado en 2024.

América del norte

América del Norte generó 2.210 millones de dólares en 2025 y se prevé que alcance los 2.730 millones de dólares en 2026.

Europa

Europa representó 340 millones de dólares en 2025 y se espera que crezca hasta 450 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 130 millones de dólares en 2025 y se prevé que alcance los 170 millones de dólares en 2026.

A NOSOTROS.

El mercado se beneficia de una infraestructura avanzada de radioterapia y de una sólida capacidad de fabricación de radiofármacos.

Japón

La creciente prevalencia del cáncer y la creciente adopción de terapias radiofarmacéuticas dirigidas están respaldando el crecimiento del mercado.

Leer más

Tendencias del mercado de equipos de fabricación de semiconductores

Avances tecnológicos para impulsar positivamente el crecimiento del mercado

Destacados actores del mercado están dirigiendo sus esfuerzos hacia la introducción de tecnologías de vanguardia, como la nanoimpresión y la litografía de última generación, con el objetivo de alcanzar las velocidades de fabricación más rápidas. Por ejemplo, en septiembre de 2021, Riber, con sede en EE. UU., presentó su última máquina MBE 6000 diseñada para la fabricación de semiconductores en Asia. Este equipo encuentra aplicación en la producción de dispositivos electrónicos y optoelectrónicos, componentes cruciales en las telecomunicaciones, incluidas las redes 4G, 5G y de fibra óptica. Las características notables de estas máquinas incluyen su alta capacidad de producción y precisión. La incorporación de avances como la Inteligencia Artificial (IA) y la Industria 4.0 en los últimos años ha mejorado aún más la capacidad de producción, la precisión, ha minimizado el desperdicio y ha reforzado los márgenes de beneficio para los actores clave de la industria, fomentando el crecimiento del mercado.

Además, la creciente demanda de componentes electrónicos más pequeños, más rápidos y con mayor eficiencia energética está impulsando los esfuerzos de investigación y desarrollo en el sector de fabricación de semiconductores. Se espera que este impulso hacia la miniaturización y el rendimiento mejorado estimule la adopción de tecnologías de fabricación avanzadas y contribuya a la expansión del mercado. Además, se prevé que la evolución de los conceptos de fabricación inteligente y la integración de capacidades de IoT (Internet de las cosas) revolucionarán los procesos de producción de semiconductores, ofreciendo nuevas oportunidades de crecimiento e innovación dentro de la industria.

Factores de crecimiento del mercado de equipos de fabricación de semiconductores

Aumento de la demanda de productos para el sector manufacturero y de tecnología inalámbrica para impulsar el crecimiento del mercado

La industria de los semiconductores está presenciando un notable repunte en la utilización de componentes semiconductores, chips CI y circuitos lógicos en varios sectores, incluidos vehículos autónomos, dispositivos conectados, electrónica de consumo, electrodomésticos y vehículos eléctricos. Este aumento se debe particularmente a la creciente automatización en el sector automotriz, que ha impulsado la demanda de sistemas litográficos y chips semiconductores, estimulando en consecuencia la necesidad de maquinaria para fabricar componentes semiconductores.

Además, está surgiendo una tendencia discernible con la adopción de oblea SIC (oblea de carburo semiaislante) en la industria de las telecomunicaciones para reforzar la conectividad de la red 5G en economías como India, EE. UU. y otras. Esta tendencia está preparada para aumentar la demanda de maquinaria de fabricación. Además, la creciente demanda de ciudades y hogares inteligentes está amplificando la necesidad de chips y componentes de circuitos integrados, impulsando aún más el crecimiento del mercado.

Además, se prevé que la proliferación de dispositivos IoT (Internet de las cosas) y la llegada de tecnologías emergentes como la inteligencia artificial (IA) y el aprendizaje automático (ML) impulsen una mayor demanda de componentes semiconductores, lo que conducirá a una expansión continua del mercado. A medida que las industrias sigan adoptando la transformación digital y la conectividad, se espera que el sector de fabricación de semiconductores sea testigo de un crecimiento e innovación sostenidos en los próximos años.

FACTORES RESTRICTIVOS

Alta inversión de capital para obstaculizar la demanda de productos

Los equipos de fabricación de semiconductores son extremadamente costosos y requieren una enorme inversión de capital. Se prevé que los precios fluctuantes de las máquinas obstaculicen el crecimiento del mercado. Esto se debe al hecho de que los principales actores se enfrentan a ciertas dificultades a la hora de adquirir las materias primas. Además, debido a la pandemia de COVID-19, el comercio entre China y Estados Unidos, junto con la interrupción de la cadena de suministro, está afectando la importación y exportación de componentes que afectan directamente el costo de fabricación de estas máquinas. Por ejemplo, los costos de estos sistemas oscilan entre 15 y 20 mil millones de dólares. Se prevé que tales factores restrinjan el crecimiento del mercado.

Complejidad del patrón de diseño para frenar el crecimiento del mercado

El proceso de fabricación de semiconductores requiere un sistema limpio y un espacio ordenado para el proceso de fabricación. Las partículas de polvo pueden obstaculizar la planta de fabricación en general, lo que genera pérdidas sustanciales para la empresa. El retraso en las cadenas de suministro debido a defectos ocurridos mientras se fabrican semiconductores causa pérdidas a los proveedores o fabricantes. La complejidad de los patrones de diseño debido a la presencia de múltiples patrones de diseño en un chip en un espacio muy pequeño exige una alta precisión para transferir datos de precisión en el chip. Además, la creciente demanda de obleas de SIC en varios tamaños disminuye la longitud de onda de los equipos de litografía. Se prevé que todos estos factores restrinjan el crecimiento del mercado.

Análisis de segmentación del mercado de equipos de fabricación de semiconductores

Por análisis de tipo de equipo

La creciente demanda de circuitos lógicos y dispositivos discretos representa un fuerte crecimiento para el segmento de equipos de front-end

Por tipo de equipo, el mercado se divide en equipos back-end y equipos front-end.

El segmento de equipos frontales exhibirá la CAGR más alta durante el período de pronóstico. En 2026, se proyecta que el segmento de equipos frontales lidere el mercado con una participación del 84,64%. El segmento de equipos frontales es un importante contribuyente en el mercado debido a la presencia de actores clave que proponen este tipo de sistemas. Además, la creciente demanda de chips IC y circuitos lógicos para diversos usuarios finales aumenta la adopción de estos sistemas, lo que, a su vez, impulsa el crecimiento del mercado de este segmento.

Se espera que el segmento de equipos de back-end sea testigo de una tasa de crecimiento sustancial con la introducción de soluciones de embalaje innovadoras para la industria automotriz yelectrónica de consumoindustrias. Todos estos factores impulsan el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de dimensiones

El segmento 3D representará una CAGR más alta debido a la necesidad de una alta eficiencia

Según la dimensión, el mercado se clasifica en 2D, 2,5D y 3D.

Se prevé que el segmento 3D experimente un fuerte crecimiento y domine el mercado con una participación del 43,16% en 2026. Esto se debe a varias características, como el creciente desarrollo de productos de memoria de alto ancho de banda (HBM), mayor rendimiento y mayor eficiencia. Este tipo de dispositivos se utilizan principalmente en cámaras digitales, teléfonos móviles y asistentes digitales personales.

Se prevé que los segmentos 2D y 2,5D observen un crecimiento sustancial. Esto se debe a características como mayor ancho de banda, altas funcionalidades de chip, ancho de banda más amplio y reducción del tiempo y costo de los cables. Estos factores impulsan el crecimiento del mercado.

Por análisis de aplicaciones

El segmento de fundición/planta de fabricación de semiconductores observará un crecimiento significativo debido a la creciente demanda de circuitos del sector manufacturero

Por aplicación, el mercado se clasifica en fabricación de electrónica de semiconductores, planta de fabricación/fundición de semiconductores y centro de pruebas.

Se espera que el segmento de plantas de fabricación/fundición de semiconductores domine el mercado con una participación del 58,07% en 2026 debido a la creciente necesidad de semiconductores por parte de usuarios finales como dispositivos médicos, electrónica y automoción.

Se prevé que el segmento de fabricación de productos electrónicos semiconductores crezca exponencialmente, debido a la mayor conciencia sobre las pruebas de semiconductores y sus componentes. Además, se espera que las estrictas políticas gubernamentales con respecto a las pruebas de dispositivos impulsen el crecimiento de este segmento.

PERSPECTIVAS REGIONALES

El alcance del mercado incluye cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África y América del Sur.

Asia Pacific Semiconductor Manufacturing Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 91.090 millones de dólares en 2025, capturando el 68,60% de los ingresos globales, y se estima que alcanzará los 100.700 millones de dólares en 2026. Asia Pacífico está en la mejor posición para liderar el mercado, debido a las sólidas cadenas de suministro de dispositivos semiconductores, como circuitos, dispositivos discretos y circuitos lógicos, en países como Taiwán, Japón y China. Se prevé que el crecimiento de los sectores de la automoción y la electrónica de consumo impulse la demanda de obleas SIC y chips IC para estos sectores industriales. Además, hay un número vital de proveedores en India y Corea del Sur, que se espera que contribuyan al crecimiento del mercado en Asia Pacífico. Se prevé que el mercado de Japón alcance los 20,11 mil millones de dólares para 2026. Se proyecta que el mercado de China alcance los 33,98 mil millones de dólares para 2026. Se proyecta que el mercado de la India alcance los 17,04 mil millones de dólares para 2026.

China será testigo del crecimiento más rápido atribuido a la adopción de avances tecnológicos en estos productos

China es uno de los centros de fabricación de equipos relacionados con semiconductores. Los principales actores, como Sizone Technology, JW Insights y otros, tienen la mayor presencia geográfica en China. Además, se espera que el sector de infraestructura bien establecido y el creciente crecimiento de la industria automotriz impulsen la demanda de estas máquinas. Además, estas máquinas se utilizan para fabricar chips CI, circuitos lógicos, oblea SIC y otros. Esto está preparado para aumentar la demanda de equipos de fabricación de semiconductores, impulsando el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte contribuyó con el 16,40% del mercado global en 2025, con una valoración de 21.830 millones de dólares, y se prevé que alcance los 23.790 millones de dólares en 2026, debido a la presencia de fabricantes como Applied Materials Inc, Kla Corporation, LAM Research Laboratories y otros. Posteriormente, los principales proveedores de la región pretenden instalar plantas en lugares donde se dispone de importantes subvenciones. Se prevé que el mercado estadounidense alcance los 16.450 millones de dólares en 2026.

Europa

Europa representó 14.340 millones de dólares en 2025, lo que representa el 10,80% de la cuota de mercado mundial, y se prevé que alcance los 15.660 millones de dólares en 2026. Se prevé que Europa registre un crecimiento sustancial en los próximos años. Esto se debe a las buenas relaciones comerciales con otros países y a las iniciativas gubernamentales para invertir en nuevas plantas de fabricación de semiconductores. Por ejemplo, según Euractiv Germany Reports, el gobierno alemán planeaba invertir 3.390 millones de dólares en la planta de fabricación de semiconductores. Se prevé que el mercado del Reino Unido alcance los 3.220 millones de dólares en 2026. Se prevé que el mercado de Alemania alcance los 4.850 millones de dólares en 2026.

Medio Oriente, África y Sudamérica

El mercado en Oriente Medio y África alcanzó los 3.330 millones de dólares en 2025, lo que representa el 2,50 % de los ingresos totales del mercado, y se prevé que alcance los 3.510 millones de dólares en 2026. Se prevé que Oriente Medio, África y América del Sur tengan un crecimiento moderado debido a la existencia de algunas empresas que operan en estas regiones. Además, se espera que el aumento del ingreso disponible de la población resulte en un aumento del gasto en electrodomésticos y aparatos de consumo en Dubai, Brasil, Argentina y otros. Se espera que esto aumente la demanda de componentes y chips CI para la fabricación de máquinas.

América Latina

En 2025, el mercado latinoamericano alcanzó los 2.250 millones de dólares, lo que representa el 1,70% de la demanda mundial, y se prevé que crezca hasta los 2.340 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Jugadores destacados enfatizan las estrategias para mejorar la presencia general en el mercado

Los actores de equipos de fabricación de semiconductores han adoptado estrategias como lanzamientos de productos, adquisiciones y expansión comercial para mejorar la cartera de productos de máquinas de fabricación de semiconductores y mejorar la ubicación geográfica de los fabricantes a nivel mundial. Además, las principales empresas de equipos de fabricación de semiconductores están más centradas en adoptar avances en dichos productos. Además, ha habido un aumento de las iniciativas gubernamentales para invertir en unidades de fabricación de semiconductores. Por ejemplo, en octubre de 2021, el gobierno japonés planeó otorgar un subsidio de 7,12 mil millones de dólares a empresas como Sony y TSMC para una instalación de equipos de fabricación de semiconductores en el oeste de Japón. La nueva instalación podrá fabricar obleas SIC en tamaños de 22 nm y 28 nm (nanómetros). Estos casos impulsan el crecimiento del mercado.

LISTA DE LAS MEJORES EMPRESAS DE FABRICACIÓN DE EQUIPOS DE SEMICONDUCTOR:

- Applied Materials Inc (EE. UU.)

- Tokyo Electron Limited (Japón)

- Lam Research Corporation (EE.UU.)

- ASML (Países Bajos)

- Grupo de pantalla Dainippon (Japón)

- Corporación KLA (Países Bajos)

- Ferrotec Holdings Corporation (Japón)

- Corporación de alta tecnología Hitachi(Japón)

- MAPE Internacional(A NOSOTROS.)

- Canon Machinery Inc (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2023:Applied Materials, Inc. presentó VeritySEM 10, un nuevo sistema de metrología eBeam diseñado para medir con precisión las dimensiones críticas de las características de los dispositivos semiconductores modelados con EUV y la litografía emergente High-NA EUV.

- Marzo de 2023:SCREEN PE Solutions Co., Ltd., una subsidiaria de SCREEN Holdings Co., Ltd., presentó el sistema de imágenes directas Ledia 7F-L para abordar la creciente demanda de formación de patrones precisos en grandes sustratos y máscaras metálicas, particularmente en telecomunicaciones e infraestructura de IoT.

- Enero de 2023:Advantest Corporation cerró un acuerdo para adquirir Shin Puu Technology Co., Ltd., un proveedor taiwanés de placas de circuito impreso (PCB), componentes esenciales en dispositivos electrónicos, que se dedica a su fabricación y ensamblaje.

- Diciembre de 2022:Tokyo Electron Limited lanzó CELLESTA MS2, un nuevo sistema de preparación de superficies y limpieza de obleas que incluye cepillos y tecnología de pulverización de doble fluido para mejorar la eficiencia de la limpieza física. Este sistema puede procesar ambas superficies de oblea simultáneamente, logrando una productividad 1,5 veces mayor por unidad de área en comparación con el sistema anterior de TEL.

- Junio de 2022:Hitachi High-Tech Corporation presentó el sistema de inspección DI2800, un nuevo inspector de defectos de obleas de campo esencial para el proceso de fabricación de semiconductores.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe se centra en regiones líderes de todo el mundo para ofrecer una mejor comprensión de diversas aplicaciones. Además, el informe ofrece información sobre la dinámica de la industria y analiza las tecnologías utilizadas a un ritmo rápido en todo el mundo. También comprende algunos de los factores y restricciones clave para ayudar a los lectores a obtener un conocimiento profundo sobre el mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 – 2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026 – 2034 |

|

Período histórico |

2021 – 2024 |

|

Índice de crecimiento |

CAGR del 11,1% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de equipo

Por dimensión

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado se situó en 132.840 millones de dólares en 2025.

Fortune Business Insights afirma que el mercado alcanzará los 338.160 millones de dólares en 2034.

Con una tasa compuesta anual del 11,1%, el mercado exhibirá un fuerte crecimiento durante el período previsto.

Se espera que la creciente demanda de productos para automóviles conectados y tecnología inalámbrica impulse el crecimiento del mercado.

Applied Materials Inc, ASML, ASM International, Tokyo Electron Limited y KLA Corporation son las principales empresas del mercado global.

Se espera que el segmento de equipos frontales capture la CAGR más alta.

Se espera que el segmento de plantas de fabricación/fundición de semiconductores capture la CAGR más alta del mercado.

Se espera que Asia Pacífico capture la CAGR más alta del mercado

Se espera que la complejidad de los patrones y los defectos funcionales limiten el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados