Tamaño del mercado de hormigón prefabricado, participación y análisis de la industria, por tipo de producto (columnas y vigas, vigas, pisos y techos, paredes y barreras, tuberías, losas y otros), por aplicación (componentes de construcción, transporte, manejo de agua y residuos, y otros), por tipo (concreto húmedo y concreto seco/semiseco), por uso final (residencial, comercial, industrial e infraestructura {túneles, carreteras y puentes, Torres eólicas y otros}) y pronóstico regional, 2026-2034

Tamaño del mercado de hormigón prefabricado 2026-2034

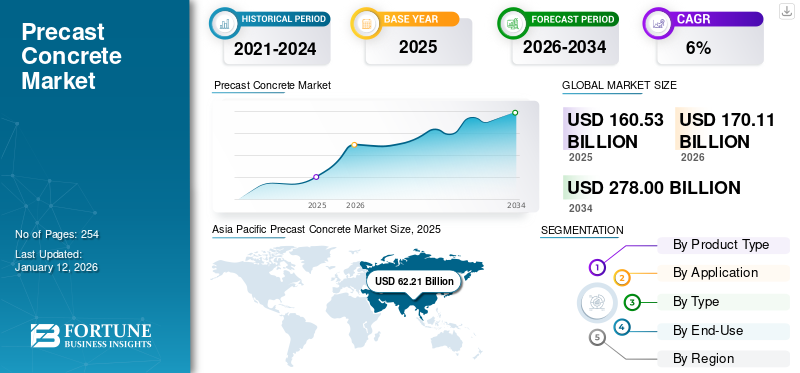

El tamaño del mercado mundial de prefabricados de hormigón se valoró en 160.530 millones de dólares en 2025 y se prevé que crezca de 170.110 millones de dólares en 2026 a 278.000 millones de dólares en 2034, a una tasa compuesta anual del 6,3% durante 2026-2034. Asia Pacífico dominó el mercado de prefabricados de hormigón con una cuota de mercado del 39% en 2025.

El hormigón se prefabrica utilizando moldes reutilizables en un proceso que se lleva a cabo fuera del sitio dentro de un entorno controlado, lo que garantiza que el hormigón cure de manera óptima y pueda ser supervisado de cerca. Este método es más eficiente que la fundición tradicional in situ, ya que los moldes se pueden utilizar varias veces antes de ser reemplazados. Las ventajas incluyen un mayor control de calidad de los materiales, mano de obra superior y mayor seguridad ya que la producción se realiza a nivel del suelo.

La demanda de elementos prefabricados de hormigón está creciendo, impulsada por la urbanización y el aumento de las actividades de construcción. El cambio de la industria de la construcción hacia técnicas de construcción sostenibles, económicas y modernas está contribuyendo a este crecimiento. Además, se espera que la expansión de los proyectos de construcción en los países en desarrollo, destinados a mejorar la infraestructura, impulse aún más el mercado de prefabricados de hormigón.

Holcim Ltd, CEMEX S.A.B de C.V, CRH, Bouygues Group y Larsen & Toubro (L&T) Limited son actores clave de prefabricados de concreto que operan en la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de hormigón prefabricado CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 160,53 mil millones de dólares

- Tamaño del mercado en 2026: 170,11 mil millones de dólares

- Tamaño del mercado previsto para 2034: 278 mil millones de dólares

- CAGR: 6,3% entre 2026 y 2034

- Participación regional Asia Pacífico dominó el mercado con una participación del 39,0% en 2025.

- Se proyecta que el segmento de columnas y vigas de participación de productos tendrá una participación de mercado del 28,96% en 2026.

- Se espera que el segmento de componentes de construcción de participación de aplicaciones represente una participación de mercado del 54,54% en 2026.

Asia Pacífico

Asia Pacífico USD 66,32 mil millones en 2026, impulsado por la inversión en infraestructura y la construcción residencial.

América del norte

América del Norte USD 32,40 mil millones en 2026, respaldados por la construcción sostenible y tecnologías de construcción avanzadas.

Europa

Europa USD 33,78 mil millones en 2026, impulsado por el desarrollo de infraestructura y una adopción más rápida de la construcción.

A NOSOTROS.

EE.UU. 29,37 mil millones de dólares en 2026, impulsados por métodos de construcción modernos y una fuerte actividad constructora.

Japón

Japón USD 4.890 millones en 2026, respaldados por inversiones en construcción y modernización de infraestructuras.

Leer más

Tendencias del mercado de hormigón prefabricado

Incorporación de Productos Prefabricados de Hormigón en Edificaciones Residenciales para impulsar el crecimiento del mercado

Los productos prefabricados de hormigón, como vigas, columnas, muros y escaleras, se incorporan a los edificios residenciales. La velocidad y facilidad con la que se pueden construir estos productos han llevado a su gran demanda en la industria de la edificación y la construcción. Los productos de hormigón fundido ofrecen una construcción eficiente y económica en diversas condiciones climáticas. Estos productos se fabrican meticulosamente fuera de nuestras instalaciones, lo que mejora su calidad general. El uso de productos prefabricados reduce significativamente los costes, el tiempo de construcción y los residuos.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Rápidas actividades de urbanización y aumento de la población para impulsar la demanda

El mercado está experimentando un crecimiento impulsado por la rápida urbanización y un aumento significativo de la población. La creciente demanda de infraestructura no residencial, incluidaaeropuertos, complejos deportivos, centros comerciales y edificios comerciales, está preparado para optimizar la cadena de suministro, reducir los plazos de construcción y mejorar la eficiencia de costos.

La creciente demanda de espacios residenciales debido al crecimiento de la población, junto con las iniciativas del gobierno para proporcionar viviendas a la Sección Económicamente Más Débil (EWS), impulsará aún más la demanda del producto. Además, la búsqueda de mejores oportunidades profesionales ha llevado a más actividades de urbanización, aumentando el uso de oficinas y otros espacios comerciales.

La facilidad de instalación y reubicación impulsa el crecimiento del mercado

El mercado está experimentando un crecimiento impulsado por la facilidad de instalación y reubicación de estructuras prefabricadas de hormigón. Este método de construcción permite procesos de construcción más rápidos y eficientes, reduciendo costos y plazos del proyecto. Además, estas estructuras son duraderas y requieren un mantenimiento mínimo, lo que las convierte en una opción popular para una variedad de aplicaciones, como edificios, puentes y muros de contención.

El mercado de productos sigue creciendo gracias al fácil manejo de los productos prefabricados. Con los elementos prefabricados, varios elementos, como muros, columnas y losas, se fabrican fuera del sitio y se transportan al sitio de construcción para su instalación. Esto reduce la cantidad de mano de obra requerida en el sitio y permite procesos de construcción más rápidos y eficientes.

RESTRICCIONES DEL MERCADO

La creciente preocupación ambiental por la fabricación de cemento obstaculizará el crecimiento

El cemento es un componente importante del hormigón. Sin embargo, su producción contribuye en gran medida al calentamiento global y a varios tipos de contaminación. Los sitios de fabricación de cemento son fuentes importantes de gases tóxicos como óxidos de nitrógeno, dióxido de azufre ymonóxido de carbono. Estos gases están asociados con problemas de salud como asma, discapacidad visual y enfermedades cardiovasculares. Además, los impactos ambientales de estos gases incluyen la lluvia ácida, el agotamiento de la calidad del agua y el calentamiento global. Es probable que las preocupaciones ambientales y los problemas de salud relacionados con la fabricación de cemento limiten el crecimiento del mercado de hormigón prefabricado. Además, las regulaciones impuestas por los gobiernos para reducir las emisiones de los sitios de producción de cemento desacelerarán aún más la CAGR del mercado.

OPORTUNIDADES DE MERCADO

La creciente incorporación de productos prefabricados en construcciones residenciales está creando oportunidades para el crecimiento del mercado

La incorporación de productos prefabricados en la construcción residencial es cada vez más popular, generando nuevas oportunidades de crecimiento del mercado. Esta tendencia se debe a los numerosos beneficios de los prefabricados, como una construcción más rápida, menores costos y mayor durabilidad. Como resultado, cada vez más empresas constructoras recurren a los prefabricados como una opción viable para sus proyectos. Los sectores comercial y de infraestructura han sido los principales contribuyentes al crecimiento del mercado de prefabricados de hormigón. Sin embargo, el sector residencial también está presenciando un aumento en la incorporación de productos prefabricados y de hormigón debido a factores como la flexibilidad del diseño, la construcción eficiente en términos de costos y tiempo, el mínimo desperdicio y una excelente garantía de calidad.

Además, algunos de los fabricantes de productos prefabricados han comenzado a adoptar hormigón verde, que se fabrica utilizando materiales de desecho como cenizas volantes, humo de sílice, cenizas de madera y otros. El objetivo del uso de hormigón verde es reducir la carga sobre los recursos naturales y aumentar la dependencia de materiales reciclables. Con el cambio de enfoque hacia la sostenibilidad, se estima que los productos prefabricados ecológicos experimentarán un aumento en la demanda.

DESAFÍOS DEL MERCADO

La coordinación en proyectos multimaterial crea un desafío durante la instalación

En proyectos de construcción con múltiples materiales que involucran materiales prefabricados, la coordinación plantea un desafío importante debido a la naturaleza fragmentada de la industria de la construcción y la interdependencia entre las diversas partes interesadas. Cada fase, es decir, planificación, diseño, fabricación, transporte e instalación, requiere una alineación precisa de actividades e información entre diferentes equipos y materiales.

La colaboración temprana y continua, respaldada por herramientas digitales como BIM y plataformas basadas en la nube, es esencial para agilizar el flujo de información, detectar conflictos tempranamente y optimizar la integración de múltiples materiales. Sin coordinación, la complejidad de los proyectos que utilizan muchos materiales puede estancarse, incluso para equipos capacitados, y reducir los beneficios del uso de sistemas prefabricados.

IMPACTO DEL COVID-19

La pandemia de COVID-19 afectó significativamente a la industria de la edificación y la construcción, provocando el cese abrupto de las actividades de edificación y desarrollo de infraestructura. El mercado sufrió una desaceleración en la producción de materias primas, interrupciones en la cadena de suministro, restricciones al movimiento de mano de obra y materiales, y perturbaciones en los movimientos comerciales. La pandemia provocó una reducción de la demanda de productos prefabricados, lo que generó un exceso de capacidad.

De enero a mayo de 2020, China cementoLa producción ascendió a 769 millones de toneladas, un descenso del 8,2% respecto al año anterior, según informó el Ministerio de Industria y Tecnología de la Información. Sin embargo, el aumento de los casos de COVID-19 aumentó la demanda de edificios sanitarios modulares. Las iniciativas gubernamentales para construir nuevas instalaciones sanitarias para atender al creciente número de pacientes impulsaron el uso de componentes prefabricados, ayudando a compensar los efectos adversos de la pandemia en la producción.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El proteccionismo comercial tiene importantes implicaciones geopolíticas y económicas para la industria de los prefabricados de hormigón, que depende en gran medida de las cadenas de suministro globales de materias primas, maquinaria especializada y proyectos de construcción transfronterizos. Los crecientes aranceles, cuotas y subsidios, como los observados en la guerra comercial entre Estados Unidos y China, pueden interrumpir el flujo de insumos críticos como barras de acero o aditivos para cemento, aumentando los costos de producción y retrasando proyectos de infraestructura. Las tensiones geopolíticas, incluidas las políticas de "amigos" y los bloques comerciales regionales (por ejemplo, los impuestos fronterizos al carbono de la ASEAN o la UE), pueden obligar a los fabricantes de elementos prefabricados a diversificar sus proveedores o reubicar la producción, como se observa en otros sectores como los semiconductores y los vehículos eléctricos.

Además, las tendencias de desglobalización corren el riesgo de fragmentar las normas y la innovación, ya que la tecnología de hormigón prefabricado a menudo se beneficia de la colaboración internacional, como los diseños resistentes a los terremotos desarrollados a través de fronteras.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

El hormigón prefabricado se centra cada vez más en la innovación, la sostenibilidad y la integración digital para satisfacer las demandas cambiantes de la industria de la construcción. Las áreas clave de I+D incluyen la adopción de tecnologías de fabricación avanzadas, como la automatización, la robótica y la impresión 3D, que mejoran la eficiencia y la precisión de la producción y permiten una mayor flexibilidad de diseño y personalización de elementos prefabricados.

Hay un fuerte énfasis en el desarrollo de materiales ecológicos y reciclables, impulsado por la creciente demanda de métodos de construcción sostenibles y la necesidad de reducir el impacto ambiental de las actividades de construcción. La integración de tecnologías inteligentes, incluidos sensores habilitados para IoT integrados en componentes prefabricados, está ganando terreno para el monitoreo en tiempo real del estado y el rendimiento de las estructuras, respaldando el mantenimiento proactivo y extendiendo la vida útil de las estructuras.

Análisis de segmentación

Por tipo de producto

Las columnas y vigas dominan a medida que aumenta el uso de productos prefabricados en la construcción comercial y residencial

Según el tipo de producto, el mercado se clasifica en columnas y vigas, vigas, pisos y techos, paredes y barreras, tuberías, losas y otros.

Se prevé que el segmento de columnas y vigas domine el mercado con una participación del 28,96% en 2026. Se estima que el mercado crecerá a un ritmo significativo durante el período previsto. Este crecimiento se puede atribuir a la creciente urbanización y la creciente demanda de métodos de construcción sostenibles por parte de los sectores comercial y residencial. Las columnas prefabricadas son elementos estructurales fabricados fuera de obra en ambientes controlados y luego transportados a las obras de construcción para su montaje. Estas columnas suelen estar hechas de hormigón armado y se utilizan para soportar el peso de la estructura superior, como pisos, vigas y techos.

Se espera que el segmento de vigas registre un crecimiento significativo durante el período previsto debido al creciente desarrollo de infraestructura. Las vigas prefabricadas desempeñan un papel vital en la industria de la construcción, especialmente en proyectos de infraestructura como puentes, carreteras y ferrocarriles. Las vigas prefabricadas, también conocidas como vigas de hormigón pretensado, sirven como elementos estructurales que brindan soporte y estabilidad a las plataformas de puentes y otras estructuras.

Los muros y barreras prefabricados vienen en varios tipos, incluidos muros de contención, barreras acústicas, muros de seguridad, muros delimitadores y paneles decorativos. Cada tipo cumple una función específica y es eficaz para reducir la contaminación acústica procedente de carreteras, ferrocarriles, instalaciones industriales y otras fuentes, mejorando la calidad de vida de los residentes y trabajadores cercanos.

Las losas de pavimento prefabricadas son losas de hormigón prefabricadas que se utilizan para pavimentar pasarelas, entradas de vehículos, patios y otras áreas al aire libre. Los adoquines prefabricados vienen en una amplia gama de diseños, colores, formas y tamaños, lo que permite la creatividad y la personalización en espacios al aire libre.

Por aplicación

Los componentes de construcción tendrán una gran participación debido a la necesidad de proyectos de construcción asequibles

Según la aplicación, el mercado se clasifica en componentes de construcción, transporte, manejo de agua y residuos, y otros.

El segmento de componentes de construcción tiene la mayor participación debido a su uso generalizado en diferentes proyectos de construcción y edificación. Este segmento incluye vigas, juntas y columnas utilizadas en la construcción, incluidas industrias y plantas manufactureras. Además, el aumento de la población y la creciente demanda de viviendas asequibles aumentarán el crecimiento en los próximos años. El segmento está preparado para poseer el 54,54% de la cuota de mercado en 2026.

Se prevé que el segmento de transporte exhiba una CAGR notable del 6,3% durante el período previsto (2026-2034). Los productos de transporte prefabricados se utilizan para la construcción de túneles, pasos elevados, pilares de metro y vías férreas. Las crecientes actividades de construcción en las economías emergentes para mejorar la conectividad impulsarán aún más el mercado de prefabricados de hormigón.

Por tipo

El hormigón húmedo domina debido a su versatilidad y adaptabilidad a diversas necesidades de construcción

Según el tipo, el mercado se clasifica en hormigón húmedo y hormigón seco/semiseco.

El segmento de hormigón húmedo representó la mayor cuota de mercado de hormigón prefabricado y se espera que continúe su dominio durante el período previsto. El hormigón húmedo prefabricado se refiere al proceso de fundir hormigón en un molde o encofrado mientras aún está en estado húmedo o plástico. Este método implica verter una mezcla de cemento, agregados, agua y aditivos en moldes preparados previamente, que se dejan fraguar y curar antes de ser retirados y transportados al sitio de construcción. Se espera que el aumento de las actividades de construcción, particularmente en los sectores de infraestructura, residencial y comercial, impulse la demanda de productos prefabricados de hormigón húmedo, como paneles, vigas, columnas y losas. Se espera que el segmento alcance el 63,82% de la cuota de mercado en 2026.

En el hormigón prefabricado seco, la mezcla de hormigón utilizada para el vaciado es relativamente seca, con una baja relación agua-cemento. Por otro lado, el hormigón prefabricado semiseco se sitúa entre los métodos de hormigón seco y húmedo en términos de contenido de humedad. Se prevé que la demanda de hormigón seco/semiseco aumentará significativamente, debido al rápido aumento de la demanda de productos prefabricados de hormigón de la industria de la edificación y la construcción. Es probable que este segmento crezca con una tasa compuesta anual sustancial del 5,70% durante el período previsto (2026-2034).

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Segmento de infraestructura Captó la mayor participación de mercado gracias al aumento de la inversión pública y privada en proyectos de infraestructura

En términos de uso final, el mercado se segmenta en residencial, comercial, industrial y de infraestructura.

El segmento de infraestructura representó la mayor cuota de mercado en 2025, atribuido al aumento de la inversión pública y privada en proyectos de infraestructura, incluidos hospitales, edificios educativos, oficinas gubernamentales, centros penitenciarios, carreteras, embalses y presas. Tanto las nuevas construcciones como la remodelación de antiguas construcciones están disparando la demanda de productos prefabricados por parte del sector de infraestructuras. Se estima que este segmento crecerá rápidamente con una tasa compuesta anual del 6,68% durante el período previsto (2026-2034).

Se proyecta que el segmento residencial observe un crecimiento sustancial durante el período estimado. El aumento de la población mundial y las inversiones en el desarrollo de bienes raíces e infraestructura contribuirán al crecimiento del mercado. Las iniciativas proactivas de los gobiernos para desarrollar viviendas asequibles para el grupo económico más bajo de la sociedad conducirán a un crecimiento sustancial del mercado. Se espera que el segmento posea el 38,75% de la cuota de mercado en 2026.

PERSPECTIVAS REGIONALES DEL MERCADO DE PREFABRICADOS DE HORMIGÓN

Según la geografía, el mercado se divide en Europa, América Latina, América del Norte, Asia Pacífico y Medio Oriente y África.

Asia Pacífico

Asia Pacific Precast Concrete Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En el mercado mundial de prefabricados de hormigón, Asia Pacífico es la región líder y se prevé que domine el crecimiento del mercado durante el período objeto de examen. Asia Pacífico registró un tamaño de mercado de 62,21 mil millones de dólares en 2025, capturando el 38,76% de la cuota de mercado global, y se prevé que alcance los 66,32 mil millones de dólares en 2026. El tamaño del mercado de China representó 40,01 mil millones de dólares en 2025 y se espera que gane 42,78 mil millones de dólares en 2026. Se anticipa que será el país con el crecimiento más rápido durante el pronóstico. período. Las crecientes inversiones de China, India y Japón para desarrollar infraestructura aumentarán la demanda del producto. Además, el creciente sector residencial en estos países, atraído por su rentabilidad, impulsará aún más la demanda de productos, dando impulso al mercado. Se espera que India crezca con una valoración de 6.100 millones de dólares en 2026, mientras que se estima que Japón tendrá un valor de 4.890 millones de dólares en el mismo año.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte generó 30.700 millones de dólares, lo que contribuyó con el 19,12 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 32.400 millones de dólares en 2026. El crecimiento del mercado en esta región se atribuye a prácticas de construcción avanzadas y sostenibles, que impulsan la demanda de productos avanzados. Estados Unidos, conocido por adoptar estrategias y tecnologías de construcción modernas, prioriza la eficiencia del tiempo, lo que lleva a un aumento del consumo de productos de construcción prefabricados. Se espera que el mercado estadounidense alcance un valor de mercado de 29.370 millones de dólares en 2026.

Europa

El mercado europeo representó 32,1 mil millones de dólares en 2025, lo que representa el 20,00% de la industria mundial, y se espera que alcance los 33,78 mil millones de dólares en 2026. Se espera que la región muestre un crecimiento significativo durante el período previsto, debido al uso cada vez mayor de estos productos concretos para el desarrollo no residencial y de infraestructura. El mercado del Reino Unido continúa creciendo y se prevé que alcance una valoración de 3270 millones de dólares en 2026. La implementación de productos prefabricados de hormigón ha dado como resultado una reducción significativa del tiempo de construcción y los costos laborales, impulsando así el mercado en la región. Es probable que Alemania alcance los 7.480 millones de dólares en 2026, mientras que se prevé que Japón capture la valoración de 4.890 millones de dólares en el mismo año.

América Latina

América Latina representó 15.510 millones de dólares en 2025, lo que representa el 9,66% de la cuota de mercado mundial, y se prevé que alcance los 16.390 millones de dólares en 2026. El mercado en América Latina aumentará debido a la alta demanda de construcción residencial. El desarrollo de infraestructura en América Latina es otro factor responsable del crecimiento del mercado regional.

Medio Oriente y África

El mercado de Oriente Medio y África generó 20,01 mil millones de dólares en 2025, lo que representa el 12,46% del panorama del mercado global, y se espera que alcance los 21,21 mil millones de dólares en 2026. Se espera que la región muestre un crecimiento sustancial durante el período previsto. Inversión de los países para desarrollar espacios comerciales como centros comerciales, aeropuertos,hoteles, y los lugares públicos, debido a la alta demanda de la industria del turismo, han impulsado la demanda en esta región. Además, los próximos proyectos de edificios de gran altura y complejos deportivos ayudarán a expandir el mercado regional. Se espera que el mercado del CCG alcance los 9.540 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están formando asociaciones para reforzar su presencia en el mercado

Holcim Ltd, CEMEX S.A.B de C.V, CRH, Bouygues Group y Larsen & Toubro (L&T) Limited son los actores clave en el mercado. Estas empresas están realizando importantes inversiones en el desarrollo de aditivos que aborden las demandas cambiantes de sostenibilidad y rendimiento.

Los actores clave del mercado han invertido una cantidad considerable en el desarrollo de productos de construcción sostenibles. Las asociaciones con proveedores de materias primas y empresas constructoras son las estrategias utilizadas por los actores del mercado para aumentar su presencia a nivel mundial y mantener su huella en la competencia.

Lista de los mejores Empresas de prefabricados de hormigón

- boral(Australia)

- Holcim Ltd.(Suiza)

- Prefabricados del Golfo (EAU)

- Olson Precast Company (EE.UU.)

- Larsen & Toubro Limited (India)

- CEMEX (México)

- Productos de construcción Forterra Ltd (Reino Unido)

- The Wells Companies (EE. UU.)

- Elementbau Osthessen GmbH & Co., ELO KG (Alemania)

- Grupo Bouygues (Francia)

- Balfour Beatty plc (Reino Unido)

- CRH (Irlanda)

- Tindall Corporation (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:Boral colaboró con el Consorcio Gamuda y Laing O’Rourke (GLC) para desarrollar una mezcla prefabricada innovadora destinada a reducir la huella de carbono incorporada del proyecto Sydney Metro West. Esta mezcla incorpora un 50 % de material cementoso suplementario (SCM), una novedad en Australia en la producción de segmentos de túneles prefabricados.

- Octubre de 2024:Larsen & Toubro (L&T) alcanzó un hito importante en la construcción del RRTS Delhi-Meerut, con la finalización de la fundición de los 6290 segmentos finales de caja prefabricada para el Paquete 7 del proyecto.

- enero 2024:Holcim Ltd. cerró tres adquisiciones en Europa, ampliando su segmento de negocio de Soluciones y Productos. Artepref S.A. en España, W.A.T.T. Reciclaje en Grecia y la adquisición de Eco-Readymix Ltd en el Reino Unido. Estas adquisiciones ayudaron a la empresa a ampliar su crecimiento empresarial.

- marzo 2023:Holcim Ltd. adquirió HM Factory, un proveedor de soluciones prefabricadas de hormigón, mejorando su presencia en Polonia. Esta adquisición avanza la “Estrategia 2025 – Acelerar el crecimiento verde” de Holcim con el objetivo de expandir su negocio de Soluciones y Productos al 30% de las ventas netas del Grupo para 2025.

- Septiembre 2022:Tindall Corporation amplió su producción de sistemas de losas de piso de hormigón prefabricado (T-SLAB). La empresa inició una nueva línea de producción en su planta de fabricación de Mississippi. Esta nueva expansión ayuda a la empresa a ampliar su presencia en el mercado de elementos prefabricados.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave como las empresas líderes, los tipos de productos, las composiciones utilizadas para producir estos productos y los usuarios finales del producto. Además de esto, ofrece información sobre el mercado, las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 6,3% de 2026 a 2034 |

|

Segmentación |

Por tipo de producto

|

|

Por aplicación

|

|

|

Por tipo

|

|

|

Por uso final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado global fue de 160.530 millones de dólares en 2025 y se prevé que alcance los 278.000 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 62.210 millones de dólares.

Con una tasa compuesta anual del 6,3%, el mercado exhibirá un crecimiento constante durante el período previsto de 2026-2034.

El segmento de infraestructura capturó la mayor participación y lideró el mercado en 2025.

Las rápidas actividades de urbanización y el aumento de la población son factores clave que impulsan el crecimiento del mercado.

Asia Pacífico mantuvo la cuota de mercado dominante en 2025.

La creciente demanda de productos de hormigón rentables y sostenibles impulsará la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 254

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados