Tamaño del mercado de análisis de sangre, participación y análisis de la industria, por tipo de producto (instrumentos, reactivos y kits), por tecnología (pruebas moleculares y pruebas de serología), por usuario final (laboratorios clínicos independientes, laboratorios hospitalarios y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de análisis de sangre y descripción general de la industria

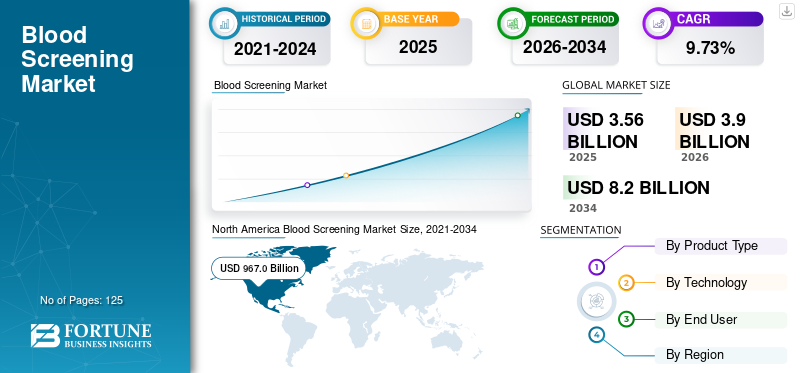

El tamaño del mercado mundial de análisis de sangre se valoró en 3,56 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,90 mil millones de dólares en 2026 a 8,20 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,73% durante el período previsto.América del Norte dominó el mercado global con una participación del 41,86% en 2025.

La introducción de plataformas moleculares automatizadas para el análisis de sangre ha sido una estrategia creciente entre los principales actores del mercado y, posteriormente, está impulsando el crecimiento del mercado. Las pruebas de detección de sangre están diseñadas específicamente para garantizar la seguridad de las unidades de sangre donadas y para detectar cualquier marcador de infección transmisible por transfusión (ITT) en la sangre.

El creciente número de donaciones de sangre y de donantes de sangre, la mayor conciencia sobre la seguridad de la sangre donada, la creciente prevalencia de enfermedades infecciosas combinadas con varias iniciativas gubernamentales son algunos de los principales factores que aumentan el crecimiento del mercado de análisis de sangre.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de análisis de sangre y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD3.56mil millones

- Tamaño del mercado en 2026: USD3.9mil millones

- Tamaño del mercado previsto para 2034: USD8.2mil millones

- CAGR:9.73% durante el período de pronóstico

Cuota de mercado:

- América del Norte dominó el mercado mundial de análisis de sangre con una participación del 41,86 % en 2025, impulsada por una alta conciencia sobre la seguridad de la sangre, una fuerte participación de los donantes de sangre, una infraestructura sanitaria avanzada y una rápida adopción de tecnologías de análisis molecular.

- Por tipo de producto, los reactivos y kits tuvieron la mayor participación en 2018 y se espera que representen el 83,5 % del mercado para 2025, respaldados por la alta precisión de las pruebas, la rentabilidad y el consumo de gran volumen para la detección de donaciones de sangre.

Aspectos destacados clave del país:

- Japón: Se espera que el mercado alcance los 208,2 millones de dólares para 2025, respaldado por la creciente asequibilidad para los pacientes y una mayor adopción de tecnologías de pruebas moleculares en los bancos de sangre.

- Estados Unidos: la alta participación anual de donantes (alrededor de 6,8 millones de personas) y la adopción temprana de plataformas moleculares automatizadas para la seguridad de las transfusiones respaldan el liderazgo del mercado.

- China: Se prevé que crecerá a una fuerte tasa compuesta anual del 11,30% durante el período previsto debido al aumento de la inversión en atención sanitaria, el creciente grupo de donantes y la creciente prevalencia de enfermedades infecciosas que requieren seguridad sanguínea.

- Europa: CAGR prevista del 7,3 % con un crecimiento impulsado por la adopción de sistemas avanzados de detección de sangre, como la prueba cobas Zika de Roche para la seguridad de la sangre de los donantes, respaldada por aprobaciones regulatorias favorables.

EXAMEN DE SANGRETENDENCIAS DEL MERCADO

Introducción de plataformas moleculares automatizadas para análisis de sangre para impulsar el crecimiento

El cambio de plataformas de detección manuales a automatizadas ha sido fundamental para la detección rápida de infecciones transmisibles por transfusión (ITT) en las muestras de sangre. Se espera que una mayor automatización elimine los errores humanos durante el proceso de detección de transfusiones. Generalmente, estas pruebas de detección influyen en la mayoría de las decisiones médicas que se toman en los bancos de sangre y los hospitales. Por ejemplo, en diciembre de 2019, F. Hoffmann-La Roche Ltd anunció el lanzamiento CE-IVD de "cobas", que detecta el virus del Zika en plasma humano y está destinado a utilizarse en la detección de donaciones de sangre. Por lo tanto, la introducción de dichas plataformas moleculares automatizadas por parte de actores clave ha dado lugar posteriormente a su creciente adopción en los centros de donación de sangre. Se prevé que esto impulse aún más el crecimiento del mercado de análisis de sangre durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

IMPULSORES DEL MERCADO

Número creciente de donaciones de sangre para impulsar la demanda de análisis de sangre

Según la Organización Mundial de la Salud (OMS), en 2018 se recolectaron aproximadamente 117,4 millones de donaciones de sangre en todo el mundo. Esto fue el resultado de diversas iniciativas adoptadas por gobiernos y organizaciones sin fines de lucro sobre la donación de sangre, lo que ha llevado a un enorme aumento en el número de donantes voluntarios de sangre y campañas de donación en la última década. Por ejemplo, en 2016 la Cruz Roja Australiana implementó dos iniciativas para aumentar la donación de sangre en el país: la primera fue una alerta por SMS y la segunda fue un conjunto de herramientas que se utilizó para reducir la ansiedad de los donantes primerizos y, en consecuencia, aumentó las donaciones voluntarias de sangre en el país.

Junto con esto, la creciente conciencia sobre la seguridad de la sangre frente a enfermedades infecciosas a través de varios programas está generando una gran demanda de pruebas de detección de sangre en todo el mundo. Los crecientes casos de accidentes y la prevalencia de enfermedades crónicas como el cáncer están creando una enorme demanda de sangre para el tratamiento de la población de pacientes. También fue validado por diversos estudios que una sola víctima de un accidente automovilístico puede requerir hasta 100 unidades de sangre y además, mientras reciben un tratamiento de quimioterapia algunos de los pacientes con cáncer requieren transfusión de sangre. Por lo tanto, una gran cantidad de pacientes con cáncer, junto con un aumento de casos accidentales, están generando una alta demanda de sangre para su tratamiento y, posteriormente, aumentando la adopción de pruebas de detección de sangre durante el período de pronóstico.

RESTRICCIÓN DEL MERCADO

El alto costo de los instrumentos y la infraestructura inadecuada para el análisis de sangre limitan el crecimiento en los países emergentes

A pesar de una incidencia cada vez mayor de infecciones transmisibles por transfusiones (ITT) y una mayor prevalencia de VIH, hepatitis B, hepatitis C y sífilis en países emergentes como India, China y África, existen ciertos factores que están limitando el crecimiento del mercado de análisis de sangre. Uno de los principales factores que frenan el crecimiento del mercado es la falta de gasto en infraestructura sanitaria en los países emergentes para procedimientos de análisis de sangre. Sumado a esto, el alto costo asociado con los instrumentos de prueba y las estrictas políticas regulatorias son algunos de los factores que se espera que obstaculicen el crecimiento del mercado durante el período de pronóstico.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de producto

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de reactivos y kits dominó el mercado en 2018

Según el tipo de producto, el mercado de análisis de sangre se segmenta en reactivos, kits e instrumentos. Los reactivos y kits se utilizan para detectar la presencia de antígenos asociados a enfermedades en una muestra de sangre. Además, el segmento dominó el mercado en 2018 debido a su alta precisión en los análisis de sangre junto con la rentabilidad para los clientes. A pesar del menor costo de los reactivos y kits en comparación con los instrumentos, el mayor consumo de volumen de estos para las pruebas es responsable de la participación dominante del segmento en el mercado.

- Por tipo de producto, se espera que el segmento de reactivos tenga una cuota del 83,5% en 2025.

Además, se proyecta que el segmento de instrumentos registre una CAGR comparativamente más baja durante el período de pronóstico. La naturaleza reutilizable de estos instrumentos y un ciclo de vida más largo asociado con estos instrumentos son algunos de los factores atribuidos al lento crecimiento del segmento durante 2019-2026.

Por análisis de tecnología

Eficiencia clínicamente probada de las pruebas NAT en el análisis de sangre para ayudar a dominar el segmento de pruebas moleculares

En términos de tecnología, el mercado se segmenta en pruebas moleculares y pruebas serológicas. Las pruebas incluidas en serología se utilizan para detectar anticuerpos séricos que están asociados con cierto tipo de enfermedades como VIH, Hepatitis B, Hepatitis C, virus Zika, Sífilis, etc. Entre las pruebas serológicas,Ensayo inmunoabsorbente ligado a enzimas (ELISA)Generalmente se prefieren las técnicas de inmunoensayo de quimioluminiscencia (CLIA) y de transferencia Western para detectar las unidades de sangre. Se espera que el segmento de pruebas de serología crezca a una tasa compuesta anual constante en el período previsto debido a su menor costo en comparación con NAT y otras pruebas moleculares y una mayor adopción de pruebas ELISA y CLIA en los países emergentes.

- Por tecnología, se proyecta que el segmento de pruebas moleculares genere USD 2.190,2 millones en ingresos para 2025.

Sin embargo, las pruebas moleculares ocuparon una parte dominante del mercado mundial en 2018. El dominio se atribuye a la alta sensibilidad de la prueba de amplificación de ácidos nucleicos (NAT) para la detección de ácidos nucleicos virales en muestras de sangre. Además, se ha demostrado que la prueba NAT es clínicamente eficaz para la detección temprana del VIH, el VHB y el VHC y, por lo tanto, está penetrando a un ritmo más rápido entre los laboratorios clínicos de todo el mundo.

Por análisis del usuario final

El segmento de laboratorios clínicos independientes mantuvo una participación dominante del mercado en 2018

El creciente número de laboratorios clínicos independientes en países desarrollados y emergentes, junto con el alto gasto en su infraestructura, está dando lugar a un mayor número de procedimientos de análisis de sangre en dichas instalaciones. Además, el aumento de las asociaciones entre los centros de sangre y los laboratorios clínicos está impulsando aún más la adopción de pruebas de detección de sangre en estos entornos y, por lo tanto, impulsa el crecimiento del mercado de pruebas de detección de sangre durante el período de pronóstico.

De manera similar, se prevé que los laboratorios hospitalarios ganen participación de mercado para fines de 2026, debido al creciente número de procedimientos de transfusión de sangre en estos entornos. Muchos hospitales de todo el mundo también están implementando varios programas de gestión de la sangre de los pacientes para facilitar las prácticas de transfusión y detección, principalmente para mejorar los resultados de los pacientes, reducir los costos y conservar unidades de sangre. Por lo tanto, se espera que estas iniciativas de los hospitales impulsen el crecimiento de este segmento durante el período previsto.

ANÁLISIS REGIONAL

North America Blood Screening Market Size, 2021-2034 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El tamaño del mercado de análisis de sangre en América del Norte ascendió a 967,0 millones de dólares en 2018. El predominio de esta región se atribuye al creciente número de donantes de sangre, la alta adopción de procesos de análisis de sangre y la mayor asequibilidad para los pacientes. Además, la alta conciencia entre las personas sobre la seguridad de la sangre es responsable de la participación dominante de la región en el mercado global. Por ejemplo, según la Cruz Roja Nacional Estadounidense, se estima que cada año alrededor de 6,8 millones de personas en Estados Unidos donan sangre. Se prevé que la introducción de nuevos sistemas con tecnologías avanzadas en el mercado europeo impulse la demanda de sistemas de detección durante el período 2019-2026.

Europa

- Se prevé que Europa crecerá a una tasa compuesta anual del 7,3% durante el período previsto.

Por ejemplo, en diciembre de 2019, F. Hoffmann-La Roche lanzó en Europa su prueba cobas Zika, utilizada para detectar donaciones de sangre. Se prevé que el mercado de Asia y el Pacífico crezca a un ritmo más rápido durante el período previsto. Se prevé que el aumento de la inversión por parte de actores clave en los mercados emergentes, las aprobaciones regulatorias esperadas y la creciente asequibilidad de los pacientes impulsen la demanda de análisis de sangre en Asia Pacífico durante el período de pronóstico.

- Se espera que el mercado de análisis de sangre en Japón alcance los 208,2 millones de dólares en 2025.

- Se proyecta que China será testigo de una fuerte CAGR del 11,30% durante el período previsto.

América Latina y Medio Oriente y África

Además, América Latina y Medio Oriente y África representan una participación de mercado comparativamente menor debido a la presencia de grandes mercados poco penetrados entre estas regiones. Por lo tanto, se espera que registre una CAGR comparativamente más baja durante el período de pronóstico.

JUGADORES CLAVE DE LA INDUSTRIA

Grifols, S.A. y F. Hoffmann-La Roche Ltd. dominaron el mercado global en 2018

Una cartera diversificada de productos de sistemas de diagnóstico, junto con adquisiciones e innovaciones constantes por parte de la compañía que conducen al lanzamiento de nuevos sistemas, son los principales factores responsables de la posición de mercado de Grifols, S.A. Por ejemplo, en enero de 2017, Grifols, S.A. adquirió la planta de fabricación de Hologic, que se dedicaba al desarrollo de instrumentos basados en tecnología NAT y se utilizaba en la detección de transfusiones.

Sin embargo, otros actores clave como F. Hoffmann-La Roche, Bio-Rad Laboratories, Inc., BD, QUOTIENT, Abbott, Beckman Coulter, Inc. y DiaSorin S.p.A. han entrado en la competencia del mercado de análisis de sangre con innovadores sistemas de detección de transfusiones. Se prevé que esto tendrá un impacto positivo en el mercado, ya que se prevé que estas empresas aumenten su participación de mercado durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Laboratorios Bio-Rad, Inc.

- Grifols, S.A.

- F. Hoffmann-La Roche

- Diagnóstico ortoclínico

- BD

- DiaSorin S.p.A.

- Termo Fisher Scientific Inc.

- Abbott

- COCIENTE

- Otros jugadores

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Grail, una empresa estadounidense de biotecnología y farmacéutica, anunció el lanzamiento del análisis de sangre Galleri, el innovador diagnóstico de detección de múltiples cánceres de la empresa capaz de detectar la presencia de múltiples cánceres. Esta prueba ayudará a la compañía a evaluar a alrededor de 50 millones de personas después de su lanzamiento y a obtener la aprobación total de la FDA para 2023.

- Tzar Labs, empresa de diagnóstico molecular y Epigeneres Biotecnología, anunciaron pruebas de detección temprana de cáncer. Esta prueba ayudará a determinar las diferentes etapas de la enfermedad y se lanzará a finales de este año. Los índices de precisión de la empresa son muy altos en las pruebas de detección del cáncer y han mostrado resultados para todo tipo de cáncer.

- B.D. (Becton, Dickinson, and Company), una destacada empresa de tecnología médica a nivel mundial, y BioMedomics anunciaron el lanzamiento de una nueva prueba en el lugar de atención que puede detectar anticuerpos en la sangre para verificar la exposición actual o pasada al COVID-19 en menos de 15 minutos.

- Siemens Healthineers anunció el envío a todo el mundo de su prueba de anticuerpos totales de laboratorio1 para detectar la presencia de anticuerpos IgM e IgG del SARS-CoV-2 en la sangre. La prueba completa de anticuerpos permite identificar pacientes que han desarrollado una respuesta inmune adaptativa.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de mercado de Análisis de sangre proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las principales aplicaciones del producto. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por tecnología

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de análisis de sangre estaba valorado en 3900 millones de dólares en 2026 y se prevé que alcance los 8200 millones de dólares en 2034, creciendo a un ritmo constante debido a la creciente demanda de transfusiones de sangre seguras y a los avances en las tecnologías de detección.

Se espera que el mercado de análisis de sangre se expanda a una tasa de crecimiento anual compuesta (CAGR) del 9,73% entre 2026 y 2034.

El análisis de sangre utiliza principalmente dos tipos de tecnologías: pruebas moleculares, como NAT, que son muy sensibles para detectar infecciones en una etapa temprana, y pruebas serológicas, incluidas ELISA y CLIA, que siguen siendo ampliamente adoptadas para un análisis más amplio debido a su rentabilidad.

Se espera que los reactivos y kits sean el segmento líder en este mercado durante el período de pronóstico.

A nivel mundial, el creciente número de donaciones de sangre está alimentando la demanda de pruebas de detección de sangre.

Grifols, S.A., F. Hoffmann-La Roche, BD, DiaSorin S.p.A. son algunas de las empresas incluidas en el mercado de análisis de sangre.

América del Norte dominó la cuota de mercado en 2025.

Se espera que el creciente número de donaciones de sangre, junto con la creciente prevalencia de infecciones transmisibles por transfusiones (ITT), impulsen la adopción de pruebas de detección de sangre.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados