Tamaño del mercado de inmunoglobulinas, participación y análisis de la industria, por tipo de producto (inmunoglobulina intravenosa (IGIV) {inmunodeficiencia primaria, inmunodeficiencia secundaria, polineuropatía desmielinizante inflamatoria crónica, síndrome de Guillain-Barré, púrpura trombocitopénica inmune, neuropatía motora multifocal y otros} e inmunoglobulina subcutánea (SCIG) {inmunodeficiencia primaria, Inmunodeficiencia secundaria, polineuropatía desmielinizante inflamatoria crónica y otras}), por forma (líquida y liofilizada), por usuario final (hospitales, clínicas y atención domici

Tamaño del mercado de inmunoglobulinas y perspectivas futuras

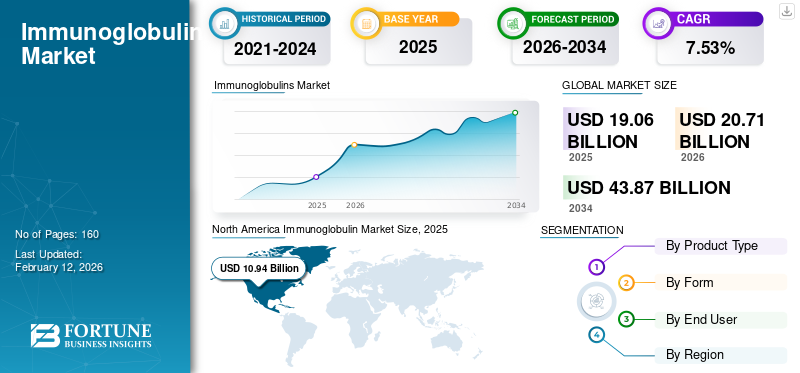

El tamaño del mercado mundial de inmunoglobulinas se valoró en 22,15 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 24,44 mil millones de dólares en 2026 a 43,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,53% durante el período previsto. América del Norte dominó el mercado mundial de inmunoglobulinas con una cuota de mercado del 49,39% en 2025.

El mercado global ha estado experimentando un crecimiento en los últimos años. El mercado global está impulsado por la creciente prevalencia de trastornos autoinmunes y el creciente uso de inmunoglobulinas como tratamientos de primera línea. Las empresas clave que operan en el mercado están invirtiendo en investigación y desarrollo para innovar y desarrollar inmunoglobulinas más efectivas para abordar la creciente tendencia del mercado. Además, el apoyo gubernamental y las rápidas aprobaciones regulatorias para el lanzamiento de nuevos productos fortalecen aún más el crecimiento del mercado.

- Por ejemplo, en septiembre de 2025, Kedrion S.p.A. recibió la aprobación de la FDA de EE. UU. para QIVIGY, una nueva inmunoglobulina al 10 % para uso intravenoso, indicada para el tratamiento de adultos con inmunodeficiencia humoral primaria (IP).

Además, actores clave en la industria del tratamiento con inmunoglobulinas, como CSL, Octapharma AG y TakedaFarmacéuticoCompany Limited, están ampliando su oferta de productos para fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INMUNOGLOBULINA

El cambio hacia la administración subcutánea debido a sus ventajas es una tendencia destacada observada

Una tendencia global importante en el mercado es cambiar la preferencia hacia la administración subcutánea. La creciente preferencia por la inmunoglobulina subcutánea (SCIG) se debe a las diversas ventajas de la administración SC sobre la IV. La administración subcutánea ofrece una administración más fácil, mayor seguridad y la capacidad de que los pacientes se autoadministren estos productos, lo que puede mejorar las tasas de cumplimiento. Estos factores promueven la adopción por parte de los pacientes y apoyan el crecimiento del mercado global de inmunoglobulinas. Los fabricantes también están impulsando esta tendencia mediante lanzamientos de productos innovadores que incluyen formulación SCIG, formatos de entrega más fáciles de usar y programas de soporte.

- Por ejemplo, en junio de 2023, Grifols, S.A. comenzó a comercializar XEMBIFY, su inmunoglobulina subcutánea al 20%, en España para impulsar el crecimiento.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la demanda de tratamiento de enfermedades de inmunodeficiencia para impulsar el crecimiento del mercado

Uno de los principales factores que impulsan el crecimiento del mercado de inmunoglobulinas es la creciente demanda mundial de inmunoglobulinas para tratar enfermedades de inmunodeficiencia. La creciente prevalencia de estas enfermedades de inmunodeficiencia, como la inmunodeficiencia primaria (PI), la polineuropatía desmielinizante inflamatoria crónica (PDIC), el síndrome de Guillain-Barré y la neuropatía motora multifocal (MMN), entre otras, está impulsando la demanda de inmunoglobulinas. Esta creciente prevalencia está dando como resultado una creciente población mundial de pacientes, lo que impulsa aún más el crecimiento del mercado.

- Por ejemplo, en febrero de 2025, el farmacéutico estadounidense publicó un artículo titulado "Etiología e incidencia de la inmunodeficiencia primaria" en el que se afirma que aproximadamente entre el 1 y el 2 % de la población estadounidense se ve afectada por algunos PIDD.

RESTRICCIONES DEL MERCADO

Regulaciones gubernamentales estrictas en varios países para limitar la adopción de productos

Uno de los factores importantes que restringen el crecimiento del mercado son las estrictas regulaciones gubernamentales que rigen el mercado. Estas inmunoglobulinas se derivan del plasma y están sujetas a estrictos estándares de seguridad y pautas de fabricación. Los organismos gubernamentales de EE. UU., China y otros países emergentes garantizan que el plasma recolectado y entregado cumpla con todos los criterios aplicables de calidad, seguridad y potencia.

- Por ejemplo, en Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) supervisa la recolección, el procesamiento y la distribución de productos sanguíneos y plasmáticos por parte de empresas privadas en virtud de dos leyes nacionales: la Ley del Servicio de Salud Pública (PHS) y la Ley Federal de Alimentos, Medicamentos y Cosméticos (FD&C).

OPORTUNIDADES DE MERCADO

Ampliar la capacidad de fabricación para ofrecer oportunidades importantes a los actores del mercado

Un desafío importante para el mercado son las interrupciones en la cadena de suministro causadas por la disponibilidad limitada de plasma y la baja capacidad de producción entre los actores clave. Por lo tanto, mejorar la capacidad de fabricación de plasma para satisfacer la creciente demanda de inmunoglobulinas crea una importante oportunidad de crecimiento para el mercado. Aumento de las inversiones por parte de actores clave en nuevas líneas de fraccionamiento, purificación de mayor rendimiento y ampliaciónembalajeofrecen importantes oportunidades de crecimiento.

- Por ejemplo, en febrero de 2025, Octapharma AG invirtió en ampliar sus instalaciones de fabricación en Viena para satisfacer la creciente demanda de medicamentos a base de plasma humano.

DESAFÍOS DEL MERCADO

Los altos costos asociados con las terapias con inmunoglobulinas plantean un desafío crítico para el crecimiento del mercado

Las inmunoglobulinas se administran para el tratamiento de diversas afecciones de inmunodeficiencia, como la inmunodeficiencia primaria, PDIC, SID y otras enfermedades, así como una gran cantidad de otras afecciones, incluidos estados autoinmunes, infecciosos e inflamatorios. Sin embargo, el costo de la terapia con inmunoglobulinas es alto y las políticas de reembolso inadecuadas y los altos costos de bolsillo están obstaculizando el crecimiento del mercado. Además, la escasez de medicamentos debido a cadenas de suministro irregulares aumenta aún más los precios de estas inmunoglobulinas, lo que contribuye a los altos precios.

- Por ejemplo, en diciembre de 2024, la comunidad de Miastenia Gravis publicó un artículo titulado “Tratamiento con IGIV para MG vinculado con altos costos médicos en Noruega: un estudio informó que los pacientes con Miastenia Gravis (MG) en Noruega que fueron tratados con inmunoglobulina intravenosa (IGIV) tuvieron costos médicos directos 2,3 veces mayores durante el primer año después del diagnóstico que aquellos que no recibieron tratamiento con IGIV. Estos factores limitan la adopción de inmunoglobulina y plantean un desafío crítico para su potencial de crecimiento.

Análisis de segmentación

Por tipo de producto

Alta utilización de IVIG para posicionarlos en una posición de liderazgo, lo que resulta en un dominio segmentario

Según el tipo de producto, el mercado se clasifica enInmunoglobulina intravenosa (IGIV)e Inmunoglobulina Subcutánea (SCIG). El segmento de IVIG se subdivide en inmunodeficiencia primaria, inmunodeficiencia secundaria, polineuropatía desmielinizante inflamatoria crónica, síndrome de Guillain-Barré, púrpura trombocitopénica inmunitaria, neuropatía motora multifocal y otras. El segmento SCIG se divide a su vez en inmunodeficiencia primaria, inmunodeficiencia secundaria, polineuropatía desmielinizante inflamatoria crónica y otras.

Entre ellos, el segmento de inmunoglobulina intravenosa (IGIV) dominó la cuota de mercado de inmunoglobulinas en 2025. El dominio del segmento se atribuye a la alta utilización en entornos hospitalarios. Además, las indicaciones de neuroinmunología de alta carga, donde los síntomas de aparición rápida se tratan con IVIG, son un impulsor clave del crecimiento del segmento. Estos factores aumentaron el consumo de IVIG y alentaron a empresas clave a lanzar nuevos productos y obtener aprobaciones regulatorias. Además, las colaboraciones estratégicas entre empresas clave y el lanzamiento de nuevos productos que ofrecen soluciones innovadoras respaldan el crecimiento del mercado.

- Por ejemplo, en julio de 2024, KabaFusion se asoció con GC Biopharma U.S., Inc. para distribuir ALYGLO (inmunoglobulina intravenosa, stwk humano) líquido al 10 % para adultos, para el tratamiento de pacientes con inmunodeficiencia humoral primaria (IP). Se espera que estos desarrollos impulsen el crecimiento del segmento.

Se espera que el segmento de inmunoglobulina subcutánea (SCIG) crezca a una tasa compuesta anual del 11,18% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por formulario

Aumento del uso del formato listo para usar de inmunoglobulina líquida para liderar el crecimiento segmentario

Según la forma, el mercado se segmenta en líquido y liofilizado.

En 2025, el segmento de líquidos dominó el mercado global por su forma. Este predominio de la inmunoglobulina líquida se debió principalmente a su formato listo para usar, que facilitaba su uso. También reducen el riesgo de contaminación y no necesitan reconstitución, reduciendo el tiempo de preparación. Estas ventajas dan como resultado una mayor adopción. Para subrayar estas ventajas, muchas empresas clave están racionalizando sus recursos hacia el lanzamiento de productos innovadores y liderando el crecimiento segmentario.

- En enero de 2025, CSL Behring lanzó una jeringa precargada de 10 g para Hizentra (inmunoglobulina subcutánea [humana] 20 % líquida). Las jeringas precargadas de Hizentra permitieron a las personas que viven con inmunodeficiencia primaria (IP) y polineuropatía desmielinizante inflamatoria crónica (PDIC) mejorar su experiencia de tratamiento.

Se proyecta que el segmento liofilizado crecerá a una tasa compuesta anual del 2,97% durante el período previsto para el mercado global.

Por usuario final

Preferencia hacia los entornos hospitalarios por parte de los proveedores de atención médica para colocarlos en una posición dominante en el mercado

Según el usuario final, el mercado se segmenta en hospitales, clínicas y atención domiciliaria.

En 2025, el segmento hospitalario dominaría el mercado global por usuario final. Las inmunoglobulinas se administran principalmente a pacientes inmunodeprimidos en dosis altas. Los proveedores de atención médica prefieren entornos hospitalarios, lo que facilita el seguimiento de los pacientes. Estos entornos también cuentan con una infraestructura sanitaria establecida y vías de reembolso bien estructuradas, lo que facilita el tratamiento de grandes volúmenes de pacientes. Además, la creciente colaboración entre empresas clave para ampliar la adopción refuerza el dominio del segmento.

- Por ejemplo, en noviembre de 2025, KORU Medical Systems, Inc. firmó un acuerdo de desarrollo con una empresa farmacéutica global. El acuerdo permitió una amplia colaboración en sistemas de infusión de próxima generación para la terapia con inmunoglobulina subcutánea (SCIg) en programas clínicos.

Se proyecta que el segmento de atención domiciliaria crecerá a una tasa compuesta anual del 9,18% durante el período de estudio.

Perspectivas regionales del mercado de inmunoglobulinas

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Immunoglobulin Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 11.460 millones de dólares en 2025, lo que representa una participación del 60,12%, y se espera que alcance los 12.470 millones de dólares en 2026. Se espera que el mercado en América del Norte aumente significativamente durante el período previsto, impulsado por los lanzamientos innovadores de inmunoglobulinas, una cartera en expansión de terapias candidatas y la creciente prevalencia de enfermedades de inmunodeficiencia, que están impulsando la demanda. Estos factores están permitiendo el crecimiento del mercado.

Mercado de inmunoglobulinas de EE. UU.

Dada la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse en alrededor de 11.190 millones de dólares en 2026, lo que representa aproximadamente el 45,80% del mercado mundial.

Europa

En 2025, Europa generó 3.630 millones de dólares, lo que contribuyó con el 19,04 % a los ingresos del mercado mundial, y se prevé que crezca hasta 3.910 millones de dólares en 2026. Se espera que la región experimente un crecimiento sólido impulsado por el apoyo gubernamental al desarrollo de infraestructura compartida.

Mercado de inmunoglobulinas del Reino Unido

Se estima que el tamaño del mercado del Reino Unido será de alrededor de 1.040 millones de dólares en 2026, lo que representa aproximadamente el 4,25% del mercado mundial.

Mercado de inmunoglobulinas de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.240 millones de dólares en 2026, lo que equivale a alrededor del 5,09% del mercado mundial.

Asia Pacífico

El mercado de Asia Pacífico representó 3.380 millones de dólares en 2025, lo que representa el 17,74% de la industria mundial, y se espera que alcance los 3.710 millones de dólares en 2026 y asegure la posición de la tercera región más grande del mercado.

Mercado de inmunoglobulinas de Japón

El valor del mercado japonés en 2026 se estima en 1.410 millones de dólares, lo que representa aproximadamente el 5,76% del mercado mundial.

Mercado de inmunoglobulinas de China

Se prevé que el mercado de China esté entre los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 2.120 millones de dólares, lo que representa aproximadamente el 8,66% de las ventas globales.

Mercado de inmunoglobulinas de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 680 millones de dólares, lo que representa aproximadamente el 2,76 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. América Latina contribuyó con el 2,23 % al mercado mundial en 2025, con una valoración de 430 millones de dólares, y se prevé que alcance los 450 millones de dólares en 2026. En 2025, Oriente Medio y África representaron 170 millones de dólares, lo que representa el 0,87 % del mercado mundial, y se prevé que crezca hasta 180 millones de dólares en 2026. La región está experimentando un crecimiento del mercado impulsado por una mayor inversión e iniciativas gubernamentales. En Oriente Medio y África, se prevé que el CCG alcance los 300 millones de dólares en 2026.

Mercado de inmunoglobulinas de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,07 mil millones de dólares para 2026, lo que representa aproximadamente el 0,28% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado global está muy consolidado, con empresas como Octapharma AG, Grifols, S.A., Takeda Pharmaceutical Company Limited y CSL con una importante cuota de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos, las aprobaciones regulatorias y las crecientes inversiones en el sector impulsan la participación de mercado de estas empresas.

- Por ejemplo, en junio de 2025, Takeda Pharmaceutical Company Limited recibió la designación de medicamento huérfano del Ministerio de Salud, Trabajo y Bienestar de Japón (MHLW) para mezagitamab, una inmunoglobulina IgG1 para la posible indicación de enfermedades crónicas.trombocitopenia inmune(ITP), dichos desarrollos tenían como objetivo impulsar el crecimiento del mercado.

Otros actores notables en el mercado global incluyen Kedrion S.p.A. y Johnson & Johnson. Se espera que estas empresas den prioridad a la ampliación de la capacidad de fabricación, las colaboraciones estratégicas y el lanzamiento de nuevos productos para fortalecer su posición durante el período de pronóstico para el mercado global.

LISTA DE EMPRESAS CLAVE DE INMUNOGLOBULINAS PERFILADAS

- CSL(Australia)

- Takeda Pharmaceutical Company Limited (Japón)

- Grifols, S.A. (España)

- Kedrion S.p.A.(Italia)

- Octafarma AG(Suiza)

- ADMA Biologics, Inc. (EE. UU.)

- Taibang Biologic Group (China Biologic Products Holdings, Inc.) (China)

- Grupo LFB (Francia)

- Shanghai RAAS Blood Products Co., Ltd (China)

- GC Biopharma Corp (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Grifols, S.A. presentó una solicitud de nuevo fármaco en investigación (IND) ante la FDA de EE. UU. para iniciar un ensayo de fase 2 que evalúa sus gotas de inmunoglobulina (IG), GRF312 Ophthalmic Solution, como un nuevo tratamiento potencial para la enfermedad del ojo seco (EOS).

- Abril de 2025:Amgen recibió la aprobación de la FDA de EE. UU. para UPLIZNA como el único tratamiento para adultos que viven con una enfermedad relacionada con la inmunoglobulina G4 (IgG4-RD). IgG4-RD es una afección inflamatoria crónica y debilitante mediada por el sistema inmunológico que puede afectar múltiples órganos.

- Abril de 2025:CSL Behring lanzó la pluma de inyección subcutánea ANDEMBRY de 200 mg (garadacimab), un nuevo anticuerpo monoclonal humano anti-factor XII activado para la prevención de ataques agudos de angioedema hereditario (AEH) en Japón.

- Diciembre de 2024:Takeda Pharmaceutical Company Limited anunció la aprobación de la inyección subcutánea HYQVIA 10% SC en Japón para pacientes con agammaglobulinemia o hipogammaglobulinemia.

- Octubre de 2024:GCBiofarmaciacolaboró con Novelty Nobility, una empresa especializada en el desarrollo de terapias basadas en anticuerpos, para investigar y desarrollar conjuntamente un tratamiento novedoso para la atrofia geográfica (AG).

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,53% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, formulario, usuario final y región |

|

Por Tipo de producto |

· Inmunoglobulina intravenosa (IGIV) o Inmunodeficiencia primaria o Inmunodeficiencia secundaria o Polineuropatía desmielinizante inflamatoria crónica o Síndrome de Guillain-Barré o Púrpura trombocitopénica inmunitaria o Neuropatía motora multifocal o Otros · Inmunoglobulina subcutánea (SCIG) o Inmunodeficiencia primaria o Inmunodeficiencia secundaria o Polineuropatía desmielinizante inflamatoria crónica o Otros |

|

Por formulario |

· Líquido · Liofilizado |

|

Por usuario final |

· Hospitales · Clínicas · Atención domiciliaria |

|

Por región |

· Norteamérica (por tipo de producto, formulario, usuario final y país) o EE.UU. o Canadá · Europa (por tipo de producto, formulario, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por tipo de producto, formulario, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo de producto, formulario, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo de producto, formulario, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 22.150 millones de dólares en 2025 y se prevé que alcance los 43.680 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 10.940 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 7,53% durante el período previsto.

Por tipo de producto, se espera que el segmento de inmunoglobulina intravenosa (IVIG) lidere el mercado.

La creciente prevalencia de enfermedades de inmunodeficiencia está impulsando la demanda del mercado e impulsando el crecimiento del mercado.

Octapharma AG, Takeda Pharmaceutical Company Limited y CSL son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados