Tamaño del mercado de inmunoglobulinas de EE. UU., participación y análisis de la industria, por tipo de producto (inmunoglobulina intravenosa (IGIV) {inmunodeficiencia primaria, inmunodeficiencia secundaria, polineuropatía desmielinizante inflamatoria crónica, síndrome de Guillain-Barré, púrpura trombocitopénica inmune, neuropatía motora multifocal y otros} e inmunoglobulina subcutánea (SCIG) {primaria Inmunodeficiencia, Inmunodeficiencia secundaria, Polineuropatía desmielinizante inflamatoria crónica y otras}), por forma (líquida y liofilizada), por usuario final (hospitales, clínicas y aten

Tamaño del mercado de inmunoglobulinas de EE. UU. y perspectivas futuras

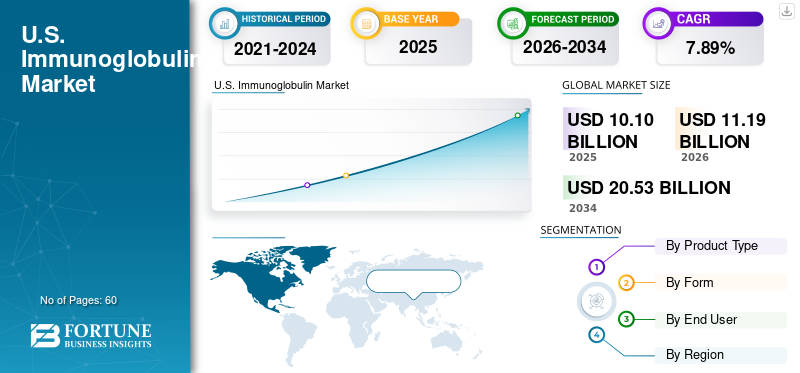

El tamaño del mercado de inmunoglobulinas de EE. UU. se valoró en 10,10 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,19 mil millones de dólares en 2026 a 20,53 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,89% durante el período previsto.

El crecimiento del mercado estadounidense está impulsado por los lanzamientos de nuevos productos de inmunoglobulina por parte de empresas clave del país para satisfacer la creciente demanda de pacientes con inmunodeficiencia. La sólida infraestructura sanitaria, el apoyo gubernamental favorable y el ecosistema de investigación del país, que ayudan a desarrollar y ampliar la cartera clínica de inmunoglobulinas, fortalecen aún más el crecimiento del mercado.

- Por ejemplo, en septiembre de 2024, GC Biopharma USA, Inc. lanzó su producto de inmunoglobulina (IG) ALYGLO (inmunoglobulina intravenosa, humana-stwk), el primer 10% de la compañía.inmunoglobulina intravenosaTerapia para el tratamiento de pacientes adultos de 17 años o más con inmunodeficiencia humoral primaria (IP) en los EE. UU.

Además, actores clave en la industria del tratamiento con inmunoglobulinas, como CSL, Octapharma AG y Takeda Pharmaceutical Company Limited, están ampliando su oferta de productos para fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INMUNOGLOBULINA DE EE. UU.

La integración de dispositivos de infusión para administración subcutánea es una tendencia destacada

Una tendencia importante observada en el mercado estadounidense es la integración de dispositivos para la administración subcutánea facilitada en el entorno de atención domiciliaria. Estos nuevos dispositivos hacen que sea más sencillo y menos intimidante administrar inmunoglobulinas en casa. Reducen pasos como mezclar, preparar dosis y manipular múltiples suministros, lo que ayuda a los pacientes a autoadministrarse más. Como resultado, las empresas están invirtiendo en dispositivos fáciles de usar para facilitar la SCIG en el hogar, aumentando así la adopción y apoyando el crecimiento del mercado.

- Por ejemplo, en octubre de 2025, Takeda Pharmaceutical Company Limited recibió la aprobación de la FDA de EE. UU. para los dispositivos HyHub y HyHub Duo disponibles en EE. UU. para pacientes de 17 años o más. Los dispositivos dedicados facilitan la infusión subcutánea de inmunoglobulina (SCIg) utilizando unidades de vial doble (DVU) de inmunoglobulina e hialuronidasa, lo que permite la transferencia desde viales sinagujao bolsa de piscina en un entorno doméstico o clínico.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la investigación y el desarrollo para impulsar el crecimiento del mercado de inmunoglobulinas

Uno de los principales factores que impulsan lamercado de inmunoglobulinasEl crecimiento son las crecientes iniciativas de investigación y desarrollo de Estados Unidos por parte de empresas clave para el lanzamiento de nuevos productos y la ampliación de las capacidades de fabricación. Cuando las empresas invierten en I+D, pueden mejorar la eficiencia en la producción de inmunoglobulinas, desarrollar mejores formulaciones y generar evidencia clínica más sólida para un uso más amplio. Esto ayuda a una empresa a obtener más producción del mismo plasma o a ejecutar la producción de manera más confiable, lo que mejora el suministro y alivia la escasez, lo que aumenta directamente la demanda general y el crecimiento del mercado.

- Por ejemplo, en abril de 2025, ADMA Biologics, Inc. recibió la aprobación de la FDA de EE. UU. para su innovador proceso de producción de mejora del rendimiento. Este proceso innovador ha demostrado la capacidad de aumentar los rendimientos de producción en aproximadamente un 20 % a partir del mismo volumen de plasma inicial.

RESTRICCIONES DEL MERCADO

Estricta supervisión de calidad y seguridad para limitar la adopción de productos

Como las inmunoglobulinas se derivan del plasma, están sujetas a una estricta supervisión de calidad y seguridad en los EE. UU. Cuando los reguladores o fabricantes identifican una posible señal de seguridad, se pueden retirar lotes y las empresas deben investigar y solucionar el problema. Esto crea una interrupción en la cadena de suministro, lo que afecta los planes de tratamiento en los hospitales y provoca retrasos. Cuando los pacientes enfrentan retrasos o cambios, el crecimiento general del mercado se desacelera, lo que afecta negativamente el crecimiento del mercado.

- Por ejemplo, en abril de 2025, ADMA Biologics Inc. inició un retiro voluntario de un lote de BIVIGAM, 10 % de un vial de 10 g, debido al potencial de una mayor tasa de reacciones alérgicas/hipersensibilidad. Estos casos erosionan la confianza de los consumidores.

OPORTUNIDADES DE MERCADO

Ampliar la recolección de plasma para ofrecer oportunidades importantes a los actores del mercado

Un desafío importante para el mercado de las inmunoglobulinas son las interrupciones en la cadena de suministro causadas por la disponibilidad limitada de plasma y la baja capacidad de producción entre los actores clave. Por lo tanto, mejorar la capacidad de recolección de plasma para satisfacer la creciente demanda de inmunoglobulinas crea una importante oportunidad de crecimiento para el mercado. Las crecientes inversiones de actores clave para la expansión de los centros de recolección de plasma ofrecen importantes oportunidades de crecimiento.

- Por ejemplo, en septiembre de 2024, Kamada Ltd. amplió sus operaciones de recolección de plasma con la apertura de un nuevo centro de recolección de plasma en Houston, Texas. El nuevo centro de 12.000 pies cuadrados es operado por la subsidiaria de propiedad absoluta de Kamada, Kamada Plasma, y está previsto que admita más de 50 camas de donantes con una capacidad total estimada de recolección de aproximadamente 50.000 litros al año.

DESAFÍOS DEL MERCADO

Los problemas de fabricación y mantenimiento que desencadenan la escasez representan un desafío crítico para el crecimiento del mercado

Las inmunoglobulinas son biomoléculas complejas y requieren requisitos de producción críticos. Incluso los pequeños problemas de producción pueden reducir drásticamente la oferta. Cuando los fabricantes enfrentan problemas de fabricación, requisitos de mantenimiento de la planta o escasez de ingredientes, el resultado suele ser un estado de escasez. Eso provoca que la escasez de productos provoque un retraso en el tratamiento y un crecimiento más lento del mercado.

- Por ejemplo, en noviembre de 2025, Kedrion Spa informó una escasez de inmunoglobulina Rho(D) (humana) debido a la disponibilidad limitada de un ingrediente activo y a problemas de fabricación y requisitos de mantenimiento de la planta. Estos factores afectan la cadena de suministro de la inmunoglobulina y afectan negativamente su potencial de crecimiento.

Análisis de segmentación

Por tipo de producto

Alta utilización de IVIG para posicionarlos en una posición de liderazgo e impulsar el crecimiento segmentario

Según el tipo de producto, el mercado se clasifica en inmunoglobulina intravenosa (IGIV) e inmunoglobulina subcutánea (SCIG). El segmento de inmunoglobulina intravenosa (IGIV) se subdivide en inmunodeficiencia primaria, inmunodeficiencia secundaria, polineuropatía desmielinizante inflamatoria crónica, síndrome de Guillain-Barré, púrpura trombocitopénica inmunitaria, neuropatía motora multifocal y otras. El segmento de inmunoglobulina subcutánea (SCIG) se divide a su vez en inmunodeficiencia primaria, inmunodeficiencia secundaria, polineuropatía desmielinizante inflamatoria crónica y otras.

Entre ellos, el segmento de inmunoglobulinas intravenosas (IVIG) dominó la cuota de mercado de inmunoglobulinas en Estados Unidos. El dominio del segmento se atribuye a la alta utilización y la amplia familiaridad clínica de las inmunoglobulinas IVIG. Debido a la preferencia de los proveedores de atención médica por las inmunoglobulinas IVIG, las empresas clave se están centrando en el lanzamiento de nuevos productos y las aprobaciones posteriores de los organismos reguladores pertinentes.

- En febrero de 2021, Pfizer Inc. recibió una Solicitud de Licencia de Productos Biológicos (sBLA) complementaria de la FDA de EE. UU. para que PANZYGA trate a pacientes adultos conpolineuropatía desmielinizante inflamatoria crónica (PDIC),un raro trastorno del nervio periférico.

Se espera que el segmento de inmunoglobulina subcutánea (SCIG) crezca a la tasa compuesta anual más rápida del 11,02% durante el período de pronóstico del mercado de inmunoglobulina de EE. UU.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por formulario

Aumento del uso del formato listo para usar de inmunoglobulina líquida para liderar el crecimiento segmentario

Según su forma, el mercado se clasifica en líquido y liofilizado.

En 2025, el segmento líquido representó la mayor participación en el país, con una CAGR significativa. El formato de inmunoglobulina líquida listo para usar facilita la administración. También son una alternativa preferida para la terapia de reemplazo. Para subrayar estas ventajas, las empresas clave están centrando sus recursos en el lanzamiento de nuevos productos, impulsando el crecimiento segmentario. Además, el apoyo gubernamental y la pronta aprobación regulatoria respaldan el crecimiento del mercado.

- Por ejemplo, en junio de 2025, Takeda Pharmaceutical Company Limited recibió la aprobación de la FDA de EE. UU. para GAMMAGARD LIQUID ERC [infusión de inmunoglobulina (humana)] en una solución al 10 %, la única terapia de inmunoglobulina (IG) líquida lista para usar con bajo contenido de inmunoglobulina A (IgA), como terapia de reemplazo para personas de dos años de edad o más con inmunodeficiencia primaria (PI). Estas iniciativas están contribuyendo al crecimiento del segmento.

Se proyecta que el segmento liofilizado crecerá a una tasa compuesta anual del 2,74% durante el período previsto para el mercado estadounidense.

Por usuario final

Preferencia hacia los entornos hospitalarios por parte de los proveedores de atención médica para colocarlos en una posición de liderazgo

Según el usuario final, el mercado se segmenta en hospitales, clínicas y atención domiciliaria.

En términos de usuarios finales, el segmento hospitalario dominó el mercado estadounidense en 2025. Representaba la mayor cuota de mercado debido a la alta demanda del tratamiento de diversas enfermedades de inmunodeficiencia. Son el primer punto de contacto para acceder a los servicios sanitarios. Además, las colaboraciones estratégicas entre hospitales y otras entidades operativas clave para crear conciencia refuerzan aún más la sólida participación de mercado.

- Por ejemplo, en abril de 2025, la Fundación Jeffrey Modell participó en la Semana Mundial de la Inmunodeficiencia Primaria (PI), que se celebra anualmente del 22 al 29 de abril, para crear conciencia sobre las inmunodeficiencias primarias y brindar acceso temprano a la atención a pacientes y familias en todo el mundo. Estas iniciativas crean conciencia e impulsan la adopción de inmunoterapias, impulsando el crecimiento del mercado de inmunoglobulinas en Estados Unidos.

Se proyecta que el segmento de atención domiciliaria crecerá a una tasa compuesta anual del 8,45% durante el período de estudio.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado estadounidense está muy consolidado, con empresas como Octapharma AG, Grifols, S.A., TakedaFarmacéuticoCompany Limited y CSL tienen una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos, las aprobaciones regulatorias y las crecientes inversiones en el sector impulsan la participación de mercado de estas empresas.

- Por ejemplo, en octubre de 2025, Grifols, S.A. lanzó Yimmugo en EE.UU. para el tratamiento de Inmunodeficiencias primarias (IDP). El tratamiento se produjo en colaboración con Biotest, una empresa del Grupo Grifols, y dichos desarrollos tenían como objetivo impulsar el crecimiento del mercado.

Otros actores notables en el mercado estadounidense incluyen Kedrion S.p.A. y Johnson & Johnson. Se espera que estas empresas den prioridad a la ampliación de la capacidad de fabricación, las colaboraciones estratégicas y el lanzamiento de nuevos productos para fortalecer su posición durante el período de pronóstico para el mercado estadounidense.

LISTA DE EMPRESAS CLAVE DE INMUNOGLOBULINAS DE EE. UU. PERFILADAS

- CSL(Australia)

- Takeda Pharmaceutical Company Limited (Japón)

- Grifols, S.A. (España)

- Kedrion S.p.A.(Italia)

- Octafarma AG(Suiza)

- ADMA Biologics, Inc. (EE. UU.)

- Taibang Biologic Group (China Biologic Products Holdings, Inc.) (China)

- Grupo LFB (Francia)

- Shanghai RAAS Blood Products Co., Ltd (China)

- GC Biopharma Corp (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Kedrion S.p.A. recibió la aprobación de la FDA de EE. UU. para QIVIGY, una nueva inmunoglobulina al 10 % para uso intravenoso, indicada para el tratamiento de adultos con inmunodeficiencia humoral primaria (IP).

- Mayo de 2025:Grifols, S.A. presentó una solicitud de Nuevo Medicamento en Investigación (IND) ante la FDA de EE.UU. para iniciar un ensayo de Fase 2 que evalúa sus gotas de inmunoglobulina (IG), GRF312 Ophthalmic Solution, como un nuevo tratamiento potencial para la enfermedad del ojo seco (EOS).

- Septiembre de 2024:GCBiofarmacialanzó ALYGLO (Immune Globulin Intravenous, Human-stwk) líquido al 10% para adultos, una inmunoglobulina para el tratamiento de la inmunodeficiencia humoral primaria (PI) en los EE. UU.

- Marzo de 2024:ADMA Biologics, Inc. anunció la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para sus solicitudes de licencia de productos biológicos (BLA) complementarias para ASCENIV y BIVIGAM para extender las condiciones de almacenamiento aprobadas a temperatura ambiente de 4 semanas (25 °C) durante los primeros 24 meses de vida útil, para permitir un almacenamiento a temperatura ambiente de 4 semanas en cualquier momento durante toda la vida útil aprobada de 36 meses.

- Enero de 2023:Eisai Co., Ltd. colaboró con Biogen Inc. y recibió la vía de aprobación acelerada de la FDA de EE. UU. para la inyección de 100 mg/ml de lecanemab-irmb (LEQEMBI) para uso intravenoso, un anticuerpo monoclonal de inmunoglobulina gamma 1 (IgG1) humanizado dirigido al tratamiento de la enfermedad de Alzheimer (EA).

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,89% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, formulario, usuario final y región |

|

Por Tipo de producto |

· Inmunoglobulina intravenosa (IGIV) o Inmunodeficiencia primaria o Inmunodeficiencia secundaria o Polineuropatía desmielinizante inflamatoria crónica o Síndrome de Guillain-Barré o Púrpura trombocitopénica inmunitaria o Neuropatía motora multifocal o Otros · Inmunoglobulina subcutánea (SCIG) o Inmunodeficiencia primaria o Inmunodeficiencia secundaria o Polineuropatía desmielinizante inflamatoria crónica o Otros |

|

Por formulario |

· Líquido · Liofilizado |

|

Por usuario final |

· Hospitales · Clínicas · Atención domiciliaria |

Preguntas frecuentes

En 2025, el valor de mercado se situó en 10.100 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 7,89% durante el período previsto.

Por tipo de producto, se espera que el segmento de inmunoglobulinas intravenosas (IGIV) lidere el mercado.

La creciente prevalencia de enfermedades de inmunodeficiencia está impulsando la demanda de inmunoglobulinas en los EE. UU. e impulsando el crecimiento del mercado.

Octapharma AG, Takeda Pharmaceutical Company Limited y CSL son los principales actores del mercado estadounidense.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 60

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados