Tamaño del mercado de inmunoglobulinas intravenosas, participación y análisis de la industria por indicación (inmunodeficiencia primaria, polineuropatía desmielinizante inflamatoria crónica (PDIC), síndrome de Guillain-Barré (GBS), púrpura trombocitopénica inmune (PTI), neuropatía motora multifocal (MMN)), forma (líquida, liofilizada), usuario final (hospitales, clínicas, atención domiciliaria) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

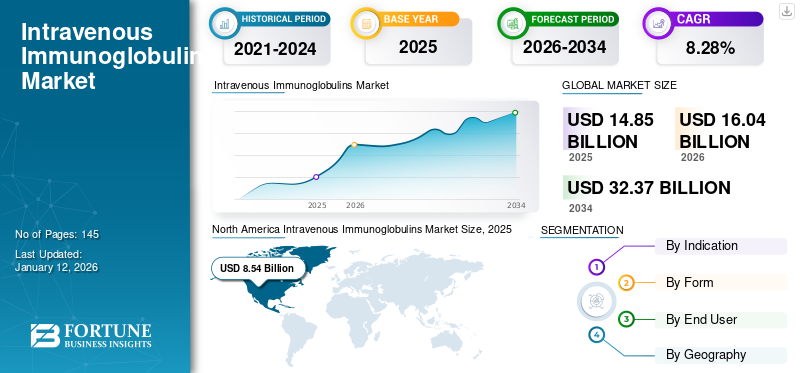

El tamaño del mercado de inmunoglobulinas intravenosas se valoró en 14,85 mil millones de dólares en 2025 y se proyecta que crecerá de 16,04 mil millones de dólares en 2026 a 32,37 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,28% durante 2026-2034. América del Norte dominó el mercado de inmunoglobulinas intravenosas con una cuota de mercado del 74,53% en 2025.

Las inmunoglobulinas son moléculas de glicoproteína fabricadas por el plasma o los glóbulos blancos. Las inmunoglobulinas forman una línea de defensa muy crítica del sistema inmunológico al reconocer y unirse especialmente a antígenos particulares como bacterias y virus y ayudar en su destrucción.

Las inmunoglobulinas intravenosas son las inmunoglobulinas que se administran por vía intravenosa. Las inmunoglobulinas intravenosas son la vía de administración más común porque la mayoría de los pacientes que reciben inmunoglobulinas se encuentran en el hospital y en entornos clínicos. Esto, junto con la eficacia comprobada de las inmunoglobulinas como opción de tratamiento eficaz para una serie de enfermedades inmunitarias y la falta de formación para los entornos de atención domiciliaria, también está impulsando positivamente el crecimiento del mercado de inmunoglobulinas intravenosas.

Descargar muestra gratuita para conocer más sobre este informe.

- América del Norte fue testigo de un crecimiento del mercado de inmunoglobulinas intravenosas de 8,54 mil millones de dólares en 2025 a 9,22 mil millones de dólares en 2026.

Algunos de los otros factores que también contribuyen al crecimiento del mercado es su dominio tanto en los mercados desarrollados como en los mercados en desarrollo. Se espera que la investigación y el desarrollo en curso por parte de los principales actores del mercado para la introducción de inmunoglobulinas intravenosas nuevas y avanzadas impulsen el crecimiento del mercado en los países desarrollados y emergentes, durante el período previsto 2026-2034.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de inmunoglobulinas intravenosas

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 14.850 millones de dólares

- Tamaño del mercado en 2026: 16.040 millones de dólares

- Tamaño del mercado previsto para 2034: 32.370 millones de dólares

- CAGR: 8,28% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de inmunoglobulinas intravenosas con una participación del 74,53 % en 2025, impulsada por su papel como tratamiento de primera línea para varios trastornos inmunológicos críticos, la fuerte adopción de productos avanzados de inmunoglobulinas intravenosas y un número creciente de diagnósticos de pacientes.

- Por indicación, se espera que la inmunodeficiencia primaria (PI) conserve la mayor participación de mercado debido a la mayor concienciación, las iniciativas de diagnóstico enfocadas y la alta dependencia de la administración hospitalaria de terapias de inmunoglobulinas.

Aspectos destacados clave del país:

- Estados Unidos: el creciente número de pacientes que reciben inmunoglobulinas en entornos clínicos y la fuerte presencia de líderes del mercado con diversas carteras de productos están impulsando el crecimiento del mercado.

- Europa: La sólida cartera de productos de empresas clave, las frecuentes aprobaciones regulatorias y la administración generalizada de tratamientos con inmunoglobulinas en hospitales respaldan la expansión regional.

- China: La creciente conciencia y el diagnóstico de las inmunodeficiencias primarias, junto con un mayor enfoque en ampliar el acceso a la terapia con inmunoglobulinas, están impulsando el crecimiento del mercado.

- Japón: El aumento del gasto en terapias avanzadas de inmunoglobulinas y la adopción de soluciones de tratamiento innovadoras son factores clave que impulsan la demanda del mercado.

Segmentación del mercado

"La creciente adopción de inmunoglobulinas intravenosas como el tratamiento más común para la inmunodeficiencia primaria y la dependencia de la administración de inmunoglobulinas en entornos hospitalarios está impulsando el mercado"

La adopción de la terapia con inmunoglobulinas intravenosas como primera línea de tratamiento para la inmunodeficiencia primaria y otras enfermedades inmunológicas y neurológicas raras es uno de los factores más destacados que son responsables del crecimiento del mercado de inmunoglobulinas intravenosas en 2024. Se estima que el segmento de inmunodeficiencia primaria (PI) tiene la mayor participación de mercado entre el segmento de indicaciones.

El segmento de inmunodeficiencia primaria (PI) representó una cuota de mercado del 28,6% en 2024 y se espera que aumente durante el período previsto. El creciente enfoque hacia el diagnóstico de la inmunodeficiencia primaria y el tratamiento posterior basado en el caso individual y el entrenamiento del paciente, en la mayoría de los casos el paciente no es experto en la autoadministración, también está impulsando el segmento de inmunodeficiencia primaria.

- Se espera que el segmento de inmunodeficiencia primaria tenga una participación del 31,6% en 2024.

Se estima que el segmento de polineuropatía desmielinizante inflamatoria crónica (PDIC) crecerá a una tasa compuesta anual más lenta durante el período de pronóstico. Esto se atribuye a la prevalencia comparativamente menor de polineuropatía desmielinizante inflamatoria crónica (PDIC). Actualmente, existe un predominio de la inmunodeficiencia primaria (PI) como indicación para la cual la inmunoglobulina intravenosa es la más recetada y se espera que esto contribuya al crecimiento del mercado con una CAGR más alta durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Según la indicación, los segmentos del mercado de inmunoglobulinas intravenosas incluyen inmunodeficiencia primaria (PI), polineuropatía desmielinizante inflamatoria crónica (PDIC), síndrome de Guillain-Barré (SGB), púrpura trombocitopénica inmune (PTI), neuropatía motora multifocal (MMN) y otros. El segmento de inmunodeficiencia primaria (PI) representó el 28,6% del mercado global en 2024. Según la forma, los segmentos del mercado mundial de inmunoglobulinas incluyen líquidos y liofilizados. Según el usuario final, los segmentos de mercado incluyen hospitales, clínicas y atención domiciliaria.

Análisis Regional

"Un aumento en el número de diagnósticos de inmunodeficiencia debido a una mayor concienciación, junto con una creciente adopción de inmunoglobulinas que se espera que dé como resultado la tasa compuesta anual más alta en Asia Pacífico"

América del norte

North America Intravenous Immunoglobulins Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 8.540 millones de dólares en 2025, lo que representa el 74,53 % de la cuota de mercado mundial, y se prevé que alcance los 9.220 millones de dólares en 2026. El principal factor impulsor del importante y fuerte crecimiento de la industria es el hecho de que es la primera línea de tratamiento para una serie de trastornos inmunitarios críticos. Con el aumento de factores contribuyentes, como el creciente número de pacientes y la eficacia de las inmunoglobulinas intravenosas como opción de tratamiento, se espera que surja una demanda significativa de inmunoglobulinas.

Europa

El mercado europeo estaba valorado en 2.950 millones de dólares en 2025, capturando el 81,37% de los ingresos globales, y se estima que alcanzará los 3.170 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 84,53% del mercado mundial, alcanzando una valoración de 2.860 millones de dólares, y se prevé que crezca hasta 3.130 millones de dólares en 2026. En los países desarrollados, la adopción de inmunoglobulinas intravenosas avanzadas está creciendo junto con el creciente número de indicaciones aprobadas. India y China en la región de Asia Pacífico están experimentando un crecimiento en las inmunoglobulinas debido al mayor diagnóstico de inmunodeficiencias primarias en la población. En términos de predominio de la indicación, la inmunodeficiencia primaria es la indicación más dominante en estas regiones en desarrollo. Sin embargo, en países como Japón, hay una mayor adopción y gasto en inmunoglobulinas avanzadas y Japón tiene una participación importante en los ingresos de estas inmunoglobulinas avanzadas.

América Latina y Medio Oriente y África

En América Latina, Medio Oriente y África, las inmunoglobulinas intravenosas serán populares debido a la falta de autoadministración de inmunoglobulinas en estas regiones. La región de América Latina capturó el 86,29% del mercado global en 2025, generando 370 millones de dólares en ingresos y se prevé que alcance los 390 millones de dólares en 2026. Oriente Medio y África contribuyeron aproximadamente 130 millones de dólares al mercado mundial en 2025, lo que representa el 80,10% de la participación, y se espera que alcance los 140 millones de dólares en 2026.

Actores clave del mercado

"Se prevé que los actores clave del mercado como Grifols S.A., CSL Behring y Shire (Takeda Pharmaceutical Company Limited) sean los actores líderes en el mercado global"

Grifols, S.A., surgió como el actor líder con mayor cuota de mercado de inmunoglobulinas intravenosas en 2017, ya que la compañía tiene una serie de ofertas de productos en una amplia gama de indicaciones y es la vía de administración más utilizada, y estas ofertas de productos dominan una parte sustancial de la cuota de mercado. La empresa representa los mayores ingresos del mercado en regiones como América del Norte y Europa. Además, otros actores del mercado también están obteniendo aprobaciones de productos, como Shire (Takeda Pharmaceutical Company Limited). La empresa recibió aprobaciones regulatorias para la oferta de productos de inmunoglobulinas de CUVITRU. Otros actores que operan en el mercado global son CSL Behring, Grifols, S.A., Kedrion S.p.A, Octapharma, Bio Products Laboratory Ltd., Biotest AG, China Biologic Products Holdings, Inc., LFB SA y Shanghai RAAS Blood Products Co., Ltd.

Lista de empresas clave perfiladas

- Comarca (Takeda Pharmaceutical Company Limited)

- CSL Behring

- Grifols, S.A.

- Kedrion S.p.A.

- Octafarmacia

- Laboratorio de productos biológicos Ltd.

- Biotest AG

- China productos biológicos Holdings, Inc.

- LFB SA

- Productos de sangre Co., Ltd. de Shanghai RAAS

Cobertura del informe

Las inmunoglobulinas, también conocidas como anticuerpos, son moléculas de glicoproteínas fabricadas por el plasma o los glóbulos blancos. Las inmunoglobulinas forman una línea de defensa muy crítica del sistema inmunológico al reconocer y unirse especialmente a antígenos particulares como bacterias y virus y ayudar en su destrucción. En determinadas personas, es necesario administrar inmunoglobulinas para el tratamiento y manejo de enfermedades como la inmunodeficiencia primaria (IP). Las inmunoglobulinas intravenosas son la forma más popular deinmunoglobulinas, debido a que no requiere autoadministración y a su fácil administración en entornos hospitalarios y clínicos.

El informe de mercado de inmunoglobulina intravenosa proporciona información cualitativa y cuantitativa sobre las tendencias de la industria y un análisis detallado del tamaño del mercado y la tasa de crecimiento para todos los segmentos posibles del mercado. Los segmentos de mercado incluyen indicación, forma y usuario final. Según la indicación, el mercado se clasifica en (inmunodeficiencia primaria, polineuropatía desmielinizante inflamatoria crónica (PDIC), síndrome de Guillain-Barré (SGB), púrpura trombocitopénica inmune (PTI), neuropatía motora multifocal (MMN) y otras).

Según la forma, el mercado se puede segmentar en líquido y liofilizado. Según el usuario final, el mercado se puede segmentar en hospitales, clínicas y atención domiciliaria. Geográficamente, el mercado está segmentado en cinco regiones principales, que son América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África. Las regiones se clasifican además en países.

Junto con esto, el análisis del informe comprende la dinámica del mercado y el panorama competitivo. Además, el informe ofrece información sobre el análisis de la cartera de proyectos, una descripción general del escenario regulatorio por regiones clave, desarrollos clave de la industria, número de pacientes con inmunodeficiencia primaria (IP) por países clave y escenario de reembolso.

Desarrollos clave de la industria

- En mayo de 2019, la FDA aprobó el suplemento de aprobación previa (PAS) para la oferta de productos BIVIGAM de ADMA Biologics, Inc. y posteriormente ADMA anunció que comenzará las ventas comerciales del producto.

- En abril de 2019, una nueva inmunoglobulina intravenosa de ADMA Biologics, Inc. que se utilizará para el tratamiento de la inmunodeficiencia primaria llamada Asceniv (inmunoglobulina intravenosa, humana – slra 10%, líquida), recibió la aprobación de la FDA.

Alcance y segmentación del informe

Solicitud de personalización para obtener un conocimiento amplio del mercado.

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 8,28% entre 2026 y 2034 |

|

Por indicación |

|

|

Por formulario |

|

|

Por usuario final |

|

|

Por geografía |

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado de inmunoglobulinas intravenosas estaba valorado en 16,04 mil millones de dólares en 2026 y se prevé que alcance los 32,37 mil millones de dólares en 2034.

En 2025, el mercado de inmunoglobulinas intravenosas estaba valorado en 14,85 mil millones de dólares.

Con una tasa compuesta anual del 8,28%, el mercado de inmunoglobulinas intravenosas exhibirá un crecimiento constante en el período previsto (2026-2034)

Se espera que el segmento de inmunodeficiencia primaria sea el segmento líder en el mercado de inmunoglobulinas intravenosas durante el período de pronóstico.

El crecimiento del mercado está impulsado por la creciente prevalencia de trastornos inmunológicos, la creciente conciencia y diagnóstico de inmunodeficiencias primarias y el uso generalizado de IVIG en entornos hospitalarios.

Grifols S.A., CSL Behring y Shire (Takeda Pharmaceutical Company Limited) son los principales actores del mercado de inmunoglobulinas intravenosas.

Se espera que América del Norte tenga la mayor cuota de mercado en el mercado de inmunoglobulinas intravenosas.

La creciente dependencia de la administración de inmunoglobulinas en entornos hospitalarios es una de las tendencias del mercado de inmunoglobulinas intravenosas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 145

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados