Tamaño del mercado de densitómetro óseo, participación y análisis de la industria por tipo de producto (densitómetros óseos centrales [absorciometría de rayos X de energía dual y tomografía computarizada cuantitativa (QCT)] y densitómetros óseos periféricos [ultrasonido cuantitativo, absorciometría radiográfica y otros]), por aplicación (diagnóstico de osteoporosis y osteoponía, diagnóstico de fibrosis quística, análisis de composición corporal y Otros), Por Portabilidad (Fija y Portátil), Por Usuario Final (Hospitales, Clínicas de Especialidades, Centros de Diagnóstico por Imágenes y Otros) y

INFORMACIÓN CLAVE DEL MERCADO

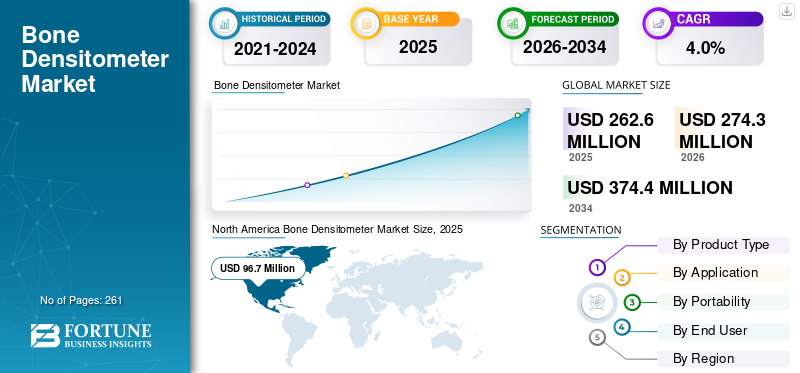

El tamaño del mercado mundial de densitómetros óseos se valoró en 262,6 millones de dólares en 2025. Se prevé que el mercado crezca de 274,3 millones de dólares en 2026 a 374,4 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,0% durante el período previsto. América del Norte dominó el mercado mundial de densitómetros óseos con una participación del 36,82% en 2025.

Un densitómetro óseo es un dispositivo médico que se utiliza para evaluar la densidad ósea y la densidad mineral ósea. La creciente prevalencia de enfermedades óseas como la osteoporosis y la osteopenia está generando un grupo cada vez mayor de pacientes en entornos clínicos. La creciente población geriátrica y el creciente número de pacientes con riesgo posmenopáusico están aumentando la demanda de exámenes y seguimiento de la salud entre los pacientes en el mercado.

- Por ejemplo, según las estadísticas de 2024 publicadas por el Centro Nacional de Información Biotecnológica (NCBI), la osteoporosis afecta al 10% de la población mundial y al 30% de las mujeres posmenopáusicas.

Además, la creciente adopción de métodos de diagnóstico innovadores está respaldando aún más las inversiones en actividades de investigación y desarrollo por parte de importantes actores como Hologic, Inc. y GE Healthcare, entre otros. Estas inversiones se centran en el lanzamiento de novedosos densitómetros.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE DENSITÓMETRO ÓSEO

- Tamaño del mercado en 2025: 262,6 millones de dólares

- Tamaño del mercado en 2026: 274,3 millones de dólares

- Tamaño del mercado previsto para 2034: 374,4 millones de dólares

- CAGR: 4,0% entre 2026 y 2034

- América del Norte dominó el mercado de densitómetros óseos con una participación del 36,82% en 2025.

- El segmento de densitómetros óseos centrales tuvo la mayor cuota de mercado en 2025.

- El segmento de diagnóstico de osteoporosis y osteopenia dominó el mercado con una participación del 81,9% en 2025.

América del norte

América del Norte alcanzó los 96,7 millones de dólares en 2025, manteniendo su posición de liderazgo en el mercado.

Europa

Europa estaba valorada en 87,4 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 3,2%.

Asia Pacífico

Se espera que Asia Pacífico alcance los 60,8 millones de dólares en 2026 como el tercer mercado regional más grande.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 88,3 millones de dólares en 2025, lo que representa el 32,2% de los ingresos globales.

Japón

Se prevé que el mercado alcance alrededor de 14,5 millones de dólares en 2026, lo que representa el 5,3% de los ingresos globales.

Leer más

Tendencias del mercado de densitómetro óseo

Avances tecnológicos en dispositivos densitómetros para impulsar la demanda de productos

Hay un enfoque cada vez mayor en la integración de avances tecnológicos en estos productos, como algoritmos de software avanzados y otros, que mejoran la automatización del flujo de trabajo y proporcionan tiempos de escaneo más rápidos. Actores destacados están haciendo hincapié en las iniciativas de I+D para desarrollar productos tecnológicamente avanzados con características innovadoras.

Los productos avanzados integran posicionamiento automatizado, integración perfecta con sistemas hospitalarios como EHR y evaluación del riesgo de fracturas basada en IA, lo que mejora la adopción de productos de densitómetro óseo. Además, avances como diseños portátiles, análisis ampliados, imágenes de dosis baja y otros también respaldan la tasa de adopción de estos productos en el mercado.

- En agosto de 2024, OSTEOSYS Corp., una empresa que fabrica BMD (densitómetros minerales óseos) y soluciones de software relacionadas, recibió la aprobación para OsteoSys de la Unión Europea (UE).Dispositivo médicoReglamento 2017/745, comúnmente conocido como MDR de la UE.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento de la prevalencia de osteoporosis y osteopenia para impulsar el crecimiento del mercado

La creciente prevalencia de trastornos óseos como la osteoporosis y otros trastornos está contribuyendo a la creciente demanda de dispositivos y software de densitómetro óseo avanzados entre la población de pacientes, lo que en consecuencia impulsa la tasa de adopción de estos productos en el mercado.

- Por ejemplo, según las estadísticas de 2023 publicadas por el Centro Nacional de Información Biotecnológica (NCBI), la osteopenia afecta aproximadamente al 40% de los adultos, y la prevalencia varía entre las poblaciones a nivel mundial.

Los principales factores que contribuyen a la creciente prevalencia son el aumento de la población geriátrica, el riesgo posmenopáusico y el uso prolongado de corticosteroides y otros medicamentos, entre otros. Las crecientes campañas de concientización sobre la osteoporosis y la salud ósea y el creciente énfasis en la atención médica preventiva y la detección del riesgo de fracturas en la población que envejece respaldan aún más su demanda en el mercado. Por lo tanto, se prevé que estos factores y el creciente enfoque de empresas destacadas en el desarrollo y la introducción de dispositivos novedosos impulsen la tasa de adopción de productos, contribuyendo así a la expansión del mercado global.

Restricciones del mercado

Alto costo asociado con estos sistemas para limitar el crecimiento del mercado

Existe una demanda creciente de densitómetros óseos centrales tecnológicamente avanzados a nivel mundial. Sin embargo, se espera que el alto costo limite la tasa de adopción de estos dispositivos, especialmente en los países en desarrollo, incluidos India, Brasil y otros.

Además, el importante gasto inicial combinado con los costos continuos de mantenimiento, capacitación y calibración dificulta que las instalaciones clínicas más pequeñas, especialmente en las regiones de ingresos bajos y medios, adopten estos dispositivos avanzados. Además, las inversiones en la digitalización de estos sistemas, la integración del flujo de trabajo y las actualizaciones periódicas del software aumentan aún más la carga financiera general.

- Por ejemplo, según datos de 2025 publicados por LabX Media Group, se informó que el costo de los nuevos sistemas generalmente oscila entre 25.000 y 100.000 dólares.

Oportunidades de mercado

Expansión de cadenas privadas de diagnóstico en países emergentes para crear oportunidades de mercado

Hay una rápida expansión de los centros de imágenes multisitio y los proveedores privados de servicios de diagnóstico en mercados emergentes como India, México y otros. Las empresas destacadas se están centrando en inversiones en capacidades de diagnóstico mejoradas y una cartera de servicios más amplia, aumentando posteriormente la adquisición de sistemas avanzados de imágenes y detección y ampliando el acceso a pruebas de diagnóstico especializadas, como evaluaciones de la densidad mineral ósea, fuera de entornos clínicos. Además, se espera que la mejora de las políticas de reembolso, el aumento del gasto sanitario y las iniciativas estratégicas entre organizaciones gubernamentales para promover la detección temprana de trastornos contribuyan a la tasa de adopción de estos dispositivos en el mercado.

- Según las estadísticas de 2025 publicadas por la Administración de Comercio Internacional (ITA), el gasto en salud de Brasil es de 135,0 mil millones de dólares.

Desafíos del mercado

Variabilidad de reembolso de estos procedimientos para obstaculizar el crecimiento del mercado

Existe una demanda creciente de procedimientos de diagnóstico para la evaluación de la densidad mineral ósea a nivel mundial. La variabilidad en las políticas de reembolso para estos procedimientos presenta un desafío importante que limita la tasa de adopción de tecnologías avanzadas de densitómetro óseo. Los procedimientos de diagnóstico, como las pruebas de densidad mineral ósea, se reembolsan parcialmente a tasas relativamente bajas, lo que limita el retorno de la inversión para los proveedores en los países emergentes. Esto dificulta la adopción de dispositivos avanzados entre los laboratorios hospitalarios y de diagnóstico, obstaculizando así el crecimiento del mercado.

Además, el desarrollo limitado de la infraestructura sanitaria y la experiencia limitada entre los profesionales, especialmente en los países emergentes, son algunos de los principales factores que resultan en un acceso limitado a los entornos sanitarios entre la población de pacientes.

- Por ejemplo, según datos de 2020 publicados por Patients Rising, el reembolso de Medicare por la detección de osteoporosis en los consultorios médicos ha disminuido un 70% en una década, de 140 dólares en 2007 a 42 dólares en 2018.

El infradiagnóstico de la osteoporosis debido a las bajas tasas de detección en determinadas regiones es otro desafío importante que afecta la expansión de la industria.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Aumento de las instalaciones para impulsar el dominio del segmento de densitómetros óseos centrales

Según el tipo de producto, el mercado se clasifica en densitómetros óseos centrales y densitómetros óseos periféricos. Los densitómetros óseos centrales se dividen a su vez en absorciometría dual de rayos X emergente y tomografía computarizada cuantitativa (QCT). Además, los densitómetros óseos periféricos se subdividen en ultrasonido cuantitativo, absorciometría radiográfica y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de densitómetros óseos centrales tuvo la mayor participación en los ingresos en 2025. El crecimiento se debe a la creciente prevalencia de osteoporosis y otras afecciones entre los pacientes, lo que resulta en una creciente demanda de sistemas de diagnóstico avanzados para la detección de la densidad mineral ósea a nivel mundial. Se prevé que esto, junto con el creciente enfoque de los entornos de atención médica, como los hospitales, hacia la instalación de absorciometría de rayos X de energía dual innovadora y otros productos avanzados, respalde el crecimiento del mercado mundial de densitómetros óseos.

- En febrero de 2025, el departamento de radiología del Texas County Memorial Hospital instaló un nuevo densitómetro óseo Hologic Horizon DXA que ofrece la última tecnología en densitometría ósea.

Se espera que el segmento de densitómetros óseos periféricos crezca a una tasa compuesta anual del 4,6% durante el período previsto.

Por aplicación

La creciente prevalencia de enfermedades llevó al predominio del segmento de diagnóstico de osteoporosis y osteoponía

Según la aplicación, el mercado se segmenta en diagnóstico de osteoporosis y osteoponía,fibrosis quísticadiagnóstico, análisis de composición corporal, y otros.

El segmento de diagnóstico de osteoporosis y osteoponia dominó el mercado global en 2025 con una participación del 81,9%. El crecimiento del segmento se debe a la creciente prevalencia de la osteoporosis, lo que resulta en una creciente demanda de procedimientos de diagnóstico, respaldando así la tasa de adopción de dispositivos avanzados entre la población de pacientes en el mercado.

- Por ejemplo, según los datos de 2025 publicados por John Hopkins Rheumatology, alrededor del 30% de las mujeres posmenopáusicas caucásicas en los EE. UU. tienen osteoporosis y el 54% tienen osteopenia.

Se espera que el segmento de análisis de composición corporal florezca a una tasa de crecimiento del 4,9% durante el período previsto.

Por portabilidad

El aumento de las instalaciones de productos para dispositivos fijos condujo al dominio del segmento

Según la portabilidad, el mercado se segmenta en fijos y portátiles.

El segmento fijo dominó el mercado en 2025. Uno de los principales factores son los crecientes beneficios de los dispositivos fijos, como el diagnóstico preciso y otros, que resultan en el aumento de las instalaciones de estos dispositivos, favoreciendo así el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 83,8% en 2026.

- Por ejemplo, en febrero de 2024, FUJIFILM Corporation, un actor en soluciones de diagnóstico por imágenes, anunció la instalación de su poderosa máquina DEXA (Absorciometría de rayos X de energía dual) “FDX Visionary-DR” en la gran inauguración del Centro para Lesiones Deportivas en Delhi, India.

Se prevé que el segmento de portátiles prospere a una tasa de crecimiento del 4,7% durante el período previsto.

Por usuario final

El creciente número de hospitales condujo al dominio segmentario

Según el usuario final, el mercado se clasifica en clínicas especializadas, hospitales, centros de diagnóstico por imágenes y otros.

El segmento de hospitales capturó una participación dominante en el mercado en 2025. La creciente prevalencia de enfermedades crónicas, el aumento de las admisiones de pacientes en los hospitales y el creciente número de hospitales, entre otros, son algunos de los factores que respaldan el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 56,2% en 2026.

- Por ejemplo, según estadísticas de 2025 publicadas por la Asociación Estadounidense de Hospitales (AHA), hay alrededor de 6.093 hospitales en los EE. UU.

Además, se prevé que el segmento de clínicas especializadas aumente a una tasa compuesta anual del 4,6% durante el período previsto.

Perspectivas regionales del mercado de densitómetros óseos

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Bone Densitometer Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte ocupó en 2024 la cuota dominante, valorada en 92,7 millones de dólares, y también se hizo con la cuota líder en 2025, con 96,7 millones de dólares. La creciente conciencia sobre la detección de osteoporosis, los sólidos marcos de reembolso que respaldan la adopción generalizada de productos y la gran base instalada que impulsa la demanda de reemplazo y las actualizaciones de software son factores clave que respaldan el crecimiento del mercado regional.

- Por ejemplo, según datos de 2024 publicados por la Asociación Médica Estadounidense, se informó que alrededor de 10 millones de personas tenían osteoporosis en los EE. UU.

Mercado de densitómetros óseos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de USD 88,3 millones en 2025, lo que representa aproximadamente el 32,2% de las ventas globales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 3,2% durante el período previsto, que es la segunda más alta entre todas las regiones, y alcanzará una valoración de 87,4 millones de dólares en 2025. El creciente envejecimiento de la población y las iniciativas de detección de salud pública en la región sostienen una demanda constante. Las políticas de contención de costes influyen en las decisiones de compra en los sistemas sanitarios públicos.

Mercado de densitómetros óseos del Reino Unido

En 2026, se estima que el mercado del Reino Unido alcanzará unos 13,9 millones de dólares, lo que representa aproximadamente el 5,1% de los ingresos mundiales.

Mercado alemán de densitómetros óseos

Se prevé que el mercado de Alemania alcance aproximadamente 18,2 millones de dólares en 2026, equivalente a alrededor del 6,6% de las ventas globales.

Asia Pacífico

Se estima que el mercado de Asia Pacífico alcanzará los 60,8 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El rápido envejecimiento de la población en China, Japón y Corea del Sur y las crecientes redes privadas de diagnóstico mejoran el acceso a los servicios de densitometría y amplían la base de detección. En la región, se estima que India y China alcanzarán USD 9,0 millones y USD 19,2 millones respectivamente en 2026.

Mercado japonés de densitómetros óseos

En 2026, se estima que el mercado japonés alcanzará alrededor de 14,5 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos mundiales. Históricamente, Japón ha reportado una carga relativamente alta de osteoporosis, con un fuerte compromiso gubernamental con la detección y el acceso a la atención médica.

Mercado de densitómetros óseos de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en alrededor de 19,2 millones de dólares en 2026, lo que representa aproximadamente el 7,0% de las ventas globales.

Mercado de densitómetros óseos de la India

En 2026, el tamaño del mercado de la India se estima en alrededor de 9,0 millones de dólares, lo que representa aproximadamente el 3,3% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 14,8 millones de dólares en 2025. El crecimiento se debe a la demanda emergente vinculada a una mayor concienciación y a la expansión gradual de la infraestructura de diagnóstico en estas regiones. En Oriente Medio y África, se prevé que el CCG alcance un valor de 4,5 millones de dólares en 2026.

Mercado de densitómetros óseos de Sudáfrica

Se prevé que el mercado de Sudáfrica alcance alrededor de 2,1 millones de dólares en 2026, lo que representa aproximadamente el 0,8% de los ingresos mundiales.

Panorama competitivo

Actores clave de la industria

Aumento de asociaciones entre jugadores destacados para respaldar su dominio

Una importante cartera de productos, junto con una fuerte presencia geográfica a nivel mundial, es uno de los factores destacados que respaldan el dominio de estos actores en el mercado. GE Healthcare y OsteoSys Corp. surgieron como empresas importantes en el mercado en 2025. Además, empresas destacadas están poniendo cada vez más atención en adquisiciones y fusiones con otros actores para fortalecer su presencia.

- Por ejemplo, en noviembre de 2022, OsteoSys Corp. colaboró con MEDIMAPS GROUP con el objetivo de aumentar la disponibilidad de Trabecular Bone Score (TBS iNsight), un método novedoso para mejorar la evaluación del riesgo de fracturas osteoporóticas. La solución es un sustituto de la microarquitectura ósea impulsado por IA en las plataformas de diagnóstico de la empresa.

Otros actores clave, incluidos Hologic, Inc. y otros, también están creciendo en el mercado, principalmente debido a su creciente enfoque en iniciativas de I+D para fortalecer su presencia en el mercado.

Lista de empresas clave de densitómetros óseos perfiladas

- GE Healthcare (EE. UU.)

- Hologic, Inc. (EE. UU.)

- OsteoSys Corp.(Corea del Sur)

- Swissray (Suiza)

- BeamMed Inc.(Israel)

- Corporación FUJIFILM (Japón)

- Ecolight SpA (Italia)

- Grupo DMS(Francia)

- Hitachi High-Tech Corporation (Japón)

- FURUNO ELECTRIC CO.,LTD.(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025– Echolight, un actor global en densitometría ósea, asistió a una exposición en el Congreso 2025 de la Sociedad Radiológica de América del Norte (RSNA) para demostrar las capacidades de escaneo de densidad ósea. Esto ayudó a la empresa a aumentar la presencia de su marca.

- Septiembre 2025– Naitive Technologies, una empresa de tecnología médica que desarrolla software basado en inteligencia artificial para reinventar la atención ortopédica, recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su producto estrella, OsteoSight.

- junio 2025 –Naitive Technologies publicó resultados que muestran el rendimiento diagnóstico de OsteoSight, su herramienta impulsada por inteligencia artificial, para identificar personas en riesgo de tener baja DMO (densidad mineral ósea). Los resultados, publicados en Osteoporosis International, validan la utilidad de OsteoSight en la detección de baja DMO mediante el uso de radiografías de rutina que se han tomado para otros fines. Esto ayudó a la empresa a aumentar la presencia de su marca.

- junio 2025 –Medimaps Group S.A., proveedor de soluciones de imágenes de microarquitectura ósea impulsadas por IA, está ampliando aún más su presencia en los EE. UU. con el lanzamiento de su software TBS Osteo Advanced de próxima generación aprobado por la FDA para fortalecer su oferta de productos.

- Mayo 2025 –SimonMed lanzó una exploración por absorciometría de rayos X de energía dual (DEXA) que combina el análisis de la densidad y la calidad ósea para la detección temprana de la osteoporosis.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de densitómetros óseos y se centra en aspectos clave como las empresas líderes, el tipo de producto, la aplicación, la portabilidad y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,0% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, aplicación, portabilidad, usuario final y región |

|

Por tipo de producto |

· Densitómetros óseos centrales o Absorciometría de rayos X de energía dual o Tomografía computarizada cuantitativa (QCT) · Densitómetros óseos periféricos o Ultrasonido Cuantitativo o Absorciometría Radiográfica o Otros |

|

Por aplicación |

· Diagnóstico de osteoporosis y osteoponía · Diagnóstico de fibrosis quística · Análisis de composición corporal · Otros |

|

Por portabilidad |

· Fijado · Portátil |

|

Por usuario final |

· Hospitales · Clínicas especializadas · Centros de Diagnóstico por Imágenes · Otros |

|

Por región |

· Norteamérica (por tipo de producto, por aplicación, por portabilidad, por usuario final y por país) o EE. UU. (Por portabilidad) o Canadá (por portabilidad) · Europa (por tipo de producto, por aplicación, por portabilidad, por usuario final y por país/subregión) o Reino Unido (por portabilidad) o Alemania (Por portabilidad) o Francia (Por portabilidad) o Italia (Por portabilidad) o España (Por Portabilidad) o Escandinavia (por portabilidad) o Resto de Europa (Por Portabilidad) · Asia Pacífico (por tipo de producto, por aplicación, por portabilidad, por usuario final y por país/subregión) o China (por portabilidad) o Japón (por portabilidad) o India (por portabilidad) o Australia (por portabilidad) o Sudeste Asiático (por portabilidad) o Resto de Asia Pacífico (Por portabilidad) · América Latina (por tipo de producto, por aplicación, por portabilidad, por usuario final y por país/subregión) o Brasil (Por Portabilidad) o México (Por Portabilidad) o Resto de Latinoamérica (Por Portabilidad) · Oriente Medio y África (por tipo de producto, por aplicación, por portabilidad, por usuario final y por país/subregión) o GCC (Por Portabilidad) o Sudáfrica (Por portabilidad) o Resto de Medio Oriente y África (por portabilidad) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 262,6 millones de dólares en 2025 y se prevé que alcance los 374,4 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 96,7 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 4,0% durante el período previsto (2026-2034).

Por tipo de producto, el segmento de densitómetros óseos centrales fue el segmento líder en este mercado en 2025.

La introducción de nuevos productos de densitometría ósea es uno de los principales factores que impulsan el crecimiento del mercado.

GE Healthcare, Osteosys Corp. y Hologic, Inc. son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

La creciente prevalencia de los trastornos de osteoporosis y osteopenia y el creciente número de lanzamientos de productos son algunos de los factores vitales que se espera impulsen la adopción de estos productos en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados