Tamaño del mercado de sistemas de automatización de edificios, participación y análisis de la industria, por tipo de producto (hardware y software), por aplicación (sistemas HVAC, sistemas de seguridad, sistemas de energía, sistemas de desinfección y otros), por usuario final (residencial, comercial e industrial), por usuario final versus tamaño del área (residencial, comercial e industrial) y pronóstico regional, 2026-2034

Tamaño del mercado de sistemas de automatización de edificios

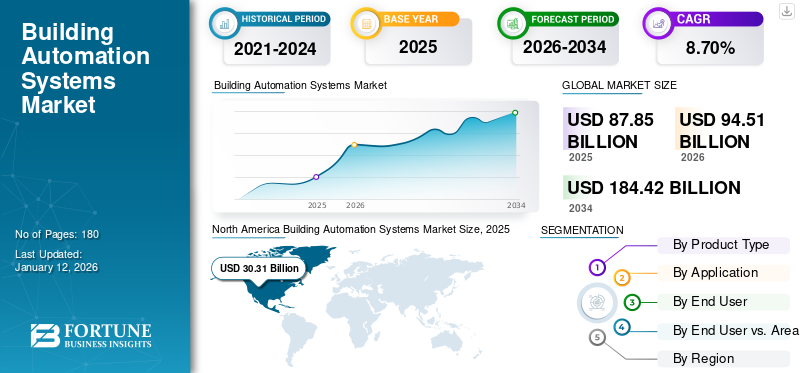

El tamaño del mercado mundial de sistemas de automatización de edificios se valoró en 87,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 94,5 mil millones de dólares en 2026 a 184,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,70% durante el período de pronóstico. América del Norte dominó el mercado global con una participación del 34,50% en 2025.

Los sistemas de automatización de edificios, también conocidos como BAS, son ampliamente aceptados en la industria de la construcción debido a sus diversas ventajas. Estos sistemas son un conjunto de componentes operados para obtener control y acceso a dispositivos electrónicos. Esta combinación de software y hardware ayuda a controlarclimatización, iluminación, seguridad y otros sistemas. Los sistemas ayudan a minimizar el consumo de energía de los edificios, reducir los costos operativos y mejorar el ciclo de vida general de los dispositivos. Con el creciente crecimiento tecnológico y los sistemas integrados con la ayuda de IoT y la tecnología 5G, se estima que la demanda de sistemas de automatización crecerá a un ritmo significativo.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de sistemas de automatización de edificios

Tamaño del mercado:

- Valor 2025:87.850 millones de dólares

- Valor previsto para 2026:94.510 millones de dólares

- Valor previsto para 2034:184.420 millones de dólares

- CAGR:8,70% (2026-2034)

Cuota de mercado:

- Líder Regional:América del Norte dominó el mercado con una participación del 34,50% en 2025, impulsada por estrictas regulaciones de eficiencia energética y una alta adopción en la construcción comercial.

- Tipo de producto líder: El segmento de hardware tiene la mayor participación en los ingresos, impulsado por la creciente demanda de sensores, controladores y otros componentes en los sistemas de automatización basados en IoT.

- Aplicación líder: Los sistemas HVAC son la aplicación dominante, impulsados por un enfoque en reducir la huella de carbono de los edificios y la demanda de sistemas climáticos inteligentes controlados a distancia.

- Usuario final líder: El segmento comercial lidera el mercado, impulsado por la alta demanda de edificios inteligentes energéticamente eficientes en sectores como oficinas, atención médica y comercio minorista.

Tendencias de la industria:

- Integración de IoT: La integración de IoT es una tendencia principal, que permite dispositivos conectados, monitoreo en tiempo real, operaciones remotas y mantenimiento basado en el estado de los sistemas de edificios.

- Centrarse en la sostenibilidad: Un gran impulso hacia edificios descarbonizados y energéticamente eficientes está impulsando el desarrollo de BAS que optimizan el consumo de energía y reducen los costos operativos.

- Control basado en la nube: Las plataformas basadas en la nube están ganando terreno, permitiendo el control y monitoreo centralizados de HVAC, seguridad y otros sistemas desde cualquier ubicación.

- Adopción de IA y tecnología avanzada: El uso de software de IA, realidad aumentada (AR) y modelado de información de construcción (BIM) está mejorando todo el proceso de construcción y gestión de edificios.

Factores impulsores:

- Crecimiento de las actividades de construcción: La rápida urbanización y el sólido desarrollo de infraestructura a nivel mundial están creando una enorme demanda de edificios modernos con automatización avanzada.

- Demanda de Eficiencia Energética: Los crecientes costos de la energía y las estrictas regulaciones gubernamentales para la gestión de la energía están obligando a los propietarios de edificios a adoptar BAS para minimizar el consumo.

- Operaciones de construcción mejoradas: BAS ofrece ventajas significativas al optimizar el ciclo de vida de los equipos del edificio, reducir los costos de mantenimiento y mejorar la comodidad y seguridad de los ocupantes.

- Demanda de edificios inteligentes: El creciente deseo de contar con edificios comerciales y residenciales inteligentes y conectados con capacidades de monitoreo remoto es un impulsor clave del mercado.

Factores restrictivos:

- Amenazas a la ciberseguridad: Como los BAS están conectados a Internet, son vulnerables a ataques cibernéticos y malware, que pueden interrumpir las operaciones y comprometer la seguridad del edificio.

- Falta de conciencia: La falta de conciencia sobre los beneficios y funcionalidades de los sistemas de automatización de edificios, particularmente entre los usuarios finales residenciales, puede limitar su adopción.

Varios mercados nacionales se están centrando en edificios energéticamente eficientes, lo que se puede ver a través de una importante inversión pública y privada dirigida a la sostenibilidad de la construcción. Con una inversión en construcción sostenible y un enfoque en la descarbonización de la construcción, se espera que la demanda del producto crezca durante el período previsto. Los sistemas de automatización de edificios impulsados por IoT están estimulando aún más la demanda de estos sistemas como resultado de dispositivos conectados con redes integradas y operaciones mejoradas de los edificios. La rápida urbanización es un factor importante que crea una enorme demanda de activos inmobiliarios, especialmente en los sectores comercial y residencial.

El estallido de la pandemia de COVID-19 ha ralentizado el crecimiento de los sistemas de automatización, incluidas otras industrias. El mercado ha experimentado interrupciones en la cadena de suministro durante el período de la pandemia. Estrictas restricciones al comercio internacional y escasez desemiconductorLos chips han impactado aún más la demanda del mercado.

Los sectores residencial y comercial se inclinan hacia la automatización de edificios debido al monitoreo remoto y las operaciones óptimas del edificio. Por lo tanto, antes de la pandemia, era probable que aumentara la adopción del sistema BAS debido al aumento de los costos de energía, el aumento de las actividades de construcción, la creciente conciencia sobre las ventajas de la automatización y la mejora de la productividad. El uso de BAS ayuda a optimizar la eficiencia energética de los edificios y la reducción de los costos operativos para estas industrias está creando aún más oportunidades valiosas para las empresas manufactureras durante la pandemia.

Tendencias del mercado de sistemas de automatización de edificios

Los sistemas de automatización de edificios basados en IoT mostrarán un crecimiento lucrativo del mercado.

El Internet de las cosas está transformando la industria de la automatización de edificios al reducir el consumo de energía, proporcionar sistemas de soporte y monitoreo en tiempo real y mejorar los sistemas de seguridad. El sistema basado en IoT proporciona operaciones de construcción automatizadas, que ayudan en las operaciones de construcción remotas y reducen los costos operativos.Internet de las cosas (IoT)Los sistemas de automatización de edificios basados en tecnología ayudan en el mantenimiento basado en la condición de equipos como HVAC, iluminación y otros sistemas de energía.

El sistema de automatización proporciona electrodomésticos controlados, seguridad mejorada y monitoreo continuo de los aparatos eléctricos conectados al sistema. Esto ayuda además a facilitar el mantenimiento y la cómoda reparación de los electrodomésticos. El sistema de automatización de edificios (BAS) integrado en IoT automatiza las operaciones del edificio generando una red unificada para monitorear peligros potenciales optimizando el uso de energía. Este factor ayuda a mejorar la sostenibilidad de los edificios reduciendo los costes de mantenimiento.

Según la Agencia Internacional de Energía, para 2040, más de mil millones de hogares y 11 mil millones de electrodomésticos inteligentes participarán en sistemas interconectados, creando oportunidades lucrativas para el mercado de sistemas. Se prevé que el aumento de la demanda de dispositivos interconectados y la optimización del consumo de energía crearán fuertes oportunidades de negocio para estos sistemas, lo que está contribuyendo al crecimiento del mercado de sistemas de automatización de edificios.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de sistemas de automatización de edificios

Aumento de las actividades de construcción con tecnología avanzada para impulsar las perspectivas del mercado

Con la ayuda del crecimiento de la industria de la construcción y la creciente demanda de edificios modernos con tecnología avanzada, se espera que el mercado gane una gran popularidad durante el período previsto. El crecimiento está influenciado por varios factores, incluida la rápida urbanización, el sólido desarrollo de infraestructura,sistemas de gestión de energíay monitoreo constante de los activos electrónicos conectados a los sistemas. La integración de inteligencia artificial (IA), técnicas de realidad aumentada y realidad virtual, el uso creciente de software de modelado de información de construcción (BIM) y otras tecnologías avanzadas con las actividades de construcción ayuda a mejorar todo el proceso de construcción.

Estos sistemas permiten la utilización eficiente de la energía para varios electrodomésticos, incluidos calefacción, ventilación, iluminación y sistemas mejorados de seguridad y protección. Además, las regulaciones gubernamentales y los estándares de gestión energética están impulsando el mercado de estos sistemas.

FACTORES RESTRICTIVOS

Las amenazas tecnológicas a los sistemas podrían afectar el crecimiento del mercado

Los sistemas de automatización de edificios funcionan de forma centralizada y están conectados a Internet, lo que podría aumentar la amenaza de ciberataques al sistema. Este tipo de ataques de malware podrían permitir el acceso a datos importantes, lo que provocaría interrupciones en las operaciones. El ataque de malware a los sistemas del edificio podría amenazar significativamente los activos del edificio y la salud de las personas. Por ejemplo, en los sistemas de edificios inteligentes, los sistemas HVAC generalmente están conectados a otros dispositivos en red, lo que brinda más posibilidades a los atacantes de malware de controlar los sistemas de energía y amenazar la vida humana. Además, la falta de conciencia entre los usuarios finales residenciales podría limitar aún más el crecimiento del mercado global.

Análisis de segmentación del mercado de sistemas de automatización de edificios

Por análisis de tipo de producto

El segmento de hardware representará la mayor participación de mercado de ingresos como resultado de la creciente demanda.

Según el tipo de producto, el mercado se segmenta en Hardware y Software. El segmento de hardware se divide aún más en sensores, controladores, dispositivos de salida e interfaces de usuario. El segmento de hardware dominó el mercado y representó una participación de mercado del 81,98 % en 2026. El hardware dominará el mercado durante todo el período previsto debido al aumento de los sistemas de automatización basados en IoT en los edificios residenciales. Los sistemas modernos de automatización de edificios brindan un control total del edificio, optimizando el costo operativo de los edificios, reduciendo los costos de mantenimiento y mejorando el ahorro de energía. Las soluciones de software presenciarán un crecimiento considerable durante el período previsto debido a la creciente demanda de automatización en los edificios.

Por análisis de aplicaciones

Los sistemas HVAC tendrán un crecimiento sustancial debido a la creciente conciencia sobre la construcción energéticamente eficiente

Según la aplicación, el mercado se segmenta en sistemas HVAC, sistemas de seguridad, sistemas de energía, sistemas de desinfección y otros. El segmento de sistemas HVAC tiene una participación de mercado significativa entre otros segmentos de aplicaciones.

Estos sistemas de automatización se están expandiendo con ofertas de tecnología inteligente, como el control de sistemas HVAC a través de dispositivos móviles o remotos. Los sistemas HVAC están contribuyendo a la reducción de la huella de carbono de un edificio, lo que estimula la demanda de sistemas de automatización HVAC, especialmente en edificios comerciales. Los sistemas ayudan a monitorear los datos del edificio a través de cualquier dispositivo remoto en cualquier momento dado. Los sistemas automatizados de HVAC regulan de manera óptima el calor, el flujo de aire y el aire acondicionado del edificio sin intervención humana, creando fuertes oportunidades de crecimiento para los sistemas de automatización para aplicaciones de HVAC.

Se prevé que la necesidad de sistemas de iluminación centralizados y de seguridad crezca durante el período previsto. Los administradores de instalaciones y propietarios de edificios se están centrando en reducir los requisitos de energía y optimizar el consumo de energía, lo que afecta positivamente el costo operativo para las partes interesadas. Por lo tanto, se espera que la demanda de sistemas de seguridad y energía observe un crecimiento constante durante el período proyectado. Se espera que el segmento de sistemas de seguridad lidere el mercado, contribuyendo con el 31,83 % a nivel mundial en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

La industria comercial mostrará un crecimiento significativo debido a la creciente demanda de edificios inteligentes

Por usuario final, el mercado se clasifica en comercial, industrial y residencial.

El segmento comercial tiene una participación destacada del 66,59% en 2026 y se prevé que tenga un fuerte crecimiento del mercado durante el período previsto. El segmento comercial se divide a su vez en edificios de oficinas, instalaciones institucionales, instalaciones sanitarias, hotelesy restaurantes, tiendas minoristas y otros. Se espera que los edificios de oficinas muestren lucrativas oportunidades de mercado para los sistemas de automatización de edificios entre los espacios comerciales.

La demanda de edificios energéticamente eficientes aumenta en todo el sector comercial, incluidos parques tecnológicos de TI, hoteles, oficinas, tiendas minoristas organizadas, hospitales, instalaciones institucionales y otros edificios. La automatización remota y centralizada de edificios ofrece varias ventajas, como el control de la extinción de incendios, la calefacción, la ventilación, el aire acondicionado, la iluminación y otros sistemas energéticos.

Varias inversiones gubernamentales y políticas de apoyo están impulsando la demanda de automatización de edificios en infraestructura pública y otras instalaciones, creando enormes oportunidades de mercado para los participantes del mercado.

Por usuario final versus análisis de tamaño de área

Edificios comerciales de menos de 100.000 m2. Pie. Ser testigo de una fuerte demanda debido a los cambios demográficos

Según el usuario final y el tamaño del área, el mercado se clasifica en residencial, comercial e industrial.

El segmento residencial se divide a su vez en hasta 3000 pies cuadrados, 3000 a 10 000 pies cuadrados y más de 10 000 pies cuadrados. El segmento comercial se divide a su vez en menos de 25 000 pies cuadrados, 25 000 a 100 000 pies cuadrados y más de 100 000 pies cuadrados. El segmento industrial se divide a su vez en los siguientes 50 000 pies cuadrados, 50 000 a 200 000 pies cuadrados y más de 200 000 pies cuadrados.

El aumento de las operaciones de los edificios, el acceso remoto a los datos, la eficiencia energética y el ahorro de costos son algunos de los factores destacados que impactan positivamente los sistemas de automatización de edificios instalados en edificios comerciales.

La mayoría de los edificios comerciales tienen un área de menos de 50,000 pies cuadrados. El consumo de energía en los espacios comerciales ha aumentado debido a los cambios demográficos, el aumento de la inversión en infraestructura y la urbanización que dirige la demanda de soluciones de ahorro de energía. Además, las diferentes condiciones climáticas están impulsando la demanda de sistemas HVAC en todas las regiones, aumentando la demanda de energía para sistemas de automatización en espacios comerciales.

Los espacios de construcción con más de 25.000 pies cuadrados consumen mucha energía, lo que genera una demanda significativa para los sistemas. Los propietarios de grandes edificios se están concentrando en la reducción de los costos operativos debido a las regulaciones gubernamentales de apoyo que estimulan la demanda del mercado de soluciones de control y automatización de edificios.

PERSPECTIVAS REGIONALES

El mercado se analiza en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

North America Building Automation Systems Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte generó 30,31 mil millones de dólares en 2025, lo que representa el 34,50% del panorama del mercado global, y se espera que alcance los 32,06 mil millones de dólares en 2026. La región de Asia Pacífico muestra altas perspectivas de crecimiento debido a la rápida urbanización y al creciente desarrollo de infraestructura en toda la región. La región dominó la demanda de automatización de edificios debido a regulaciones y políticas gubernamentales cada vez más estrictas sobre la eficiencia energética de los edificios. Ha habido una creciente demanda de gestión de instalaciones en infraestructuras y edificios públicos, lo que ha impulsado aún más el crecimiento de las soluciones automatizadas. Los países de América del Norte, incluidos Canadá y México, muestran un fuerte crecimiento económico durante el período previsto, especialmente en el sector de la construcción. Debido a la creciente demanda de edificios energéticamente eficientes, la automatización de edificios está experimentando un crecimiento potencial de actividades de construcción no residenciales, como edificios de oficinas y tiendas minoristas en la región.

Según las estadísticas del gobierno de EE. UU., el mercado de la construcción no residencial, como espacios comerciales, oficinas y espacios recreativos, creció aproximadamente un 18 % en marzo de 2023 en comparación con 2022. Las estrictas regulaciones gubernamentales y las políticas de apoyo a la eficiencia energética de los edificios son algunos de los factores que impulsan el sector de la construcción en los EE. UU., que se espera que impulse aún más la demanda de soluciones automatizadas en espacios residenciales y comerciales. La creciente conciencia sobre el concepto de construcción sustentable ha visto un inmenso crecimiento en la demanda y las ventas de sistemas en todo el país. Además, los participantes del mercado global como Honeywell, Siemens AG y otros están penetrando fuertemente en el mercado estadounidense. Se prevé que el mercado estadounidense alcance los 26.940 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 23.780 millones de dólares en 2025, lo que representa el 27,10% de la cuota de mercado mundial, y se prevé que alcance los 26.350 millones de dólares en 2026. Se estima que Asia Pacífico experimentará la CAGR más alta debido a la rápida urbanización y las crecientes preocupaciones sobre la demanda de sistemas de seguridad integrados. El aumento de la población urbana está impulsando la demanda deedificios inteligentesen varios países emergentes, lo que se prevé creará lucrativas oportunidades de mercado. Por ejemplo, India registrará un alto crecimiento en los sistemas de automatización de edificios como resultado de las crecientes preocupaciones sobre la seguridad entre los administradores de instalaciones y los propietarios de edificios. El uso cada vez mayor de sistemas automatizados al realizar actividades de construcción en China, India, Japón y otros países de Asia Pacífico ha acelerado los desarrollos en la industria de la construcción, lo que ayuda significativamente a mejorar la productividad de los empleados. Se prevé que el mercado de Japón alcance los 3.950 millones de dólares en 2026, el mercado de China alcance los 15.080 millones de dólares en 2026 y el mercado de la India alcance los 3.670 millones de dólares en 2026.

A medida que el concepto de edificios ecológicos y energéticamente eficientes gana cada vez más ritmo en los países emergentes, es probable que las empresas manufactureras se centren en satisfacer la creciente demanda de esos países. Varios gobiernos nacionales se están centrando en objetivos de neutralidad de carbono, que permiten a los propietarios de edificios instalar sistemas energéticamente eficientes, creando fuertes oportunidades de crecimiento en el mercado de Asia Pacífico.

Europa

Europa contribuyó con el 31,40% del mercado global en 2025, con una valoración de 27,54 mil millones de dólares, y se prevé que alcance los 29,58 mil millones de dólares en 2026. Con la ayuda de herramientas de monitoreo y sistemas de automatización, se proyecta que la creciente demanda de utilización eficiente de recursos creará una fuerte demanda por parte de los países europeos. Se prevé que el mercado del Reino Unido alcance los 7.650 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 6.570 millones de dólares para 2026.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 3,10 % del mercado mundial, alcanzando una valoración de 2770 millones de dólares, y se prevé que crezca hasta 2890 millones de dólares en 2026. Está creciendo una inversión significativa en los países de Medio Oriente y África con próximos proyectos comerciales masivos que se estima que impulsarán la demanda de automatización de edificios en la región. La adopción de edificios inteligentes en América del Sur está aumentando debido al aumento de la población urbana y los cambios demográficos.

Resto del mundo

América Latina aportó aproximadamente 3.450 millones de dólares al mercado global en 2025, representando el 3,90% de participación, y se espera que alcance los 3.630 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se esfuerzan por penetrar el mercado a través de medidas de colaboración

Destacados actores del mercado se están centrando en el lanzamiento de nuevos productos en mercados de alto crecimiento para expandir su presencia en todo el mundo. Por ejemplo, Siemens AG, Honeywell International Inc. y Schneider Electric se están centrando en desarrollar carteras de productos para una amplia gama de aplicaciones, incluidos sistemas HVAC y sistemas de seguridad.

Schneider Electric se esfuerza por lanzar nuevos productos para mejorar la sostenibilidad de los edificios para los propietarios y administradores de instalaciones

- En 2023, Schneider Electric amplió su cartera de productos denominada EcoStruxure Building Operation 2023, que se espera que reduzca las emisiones de carbono y mejore la eficiencia de los edificios.

LISTA DE LAS MEJORES EMPRESAS DE SISTEMAS DE AUTOMATIZACIÓN DE EDIFICIOS:

- Schneider Electric (Francia)

- Siemens AG(Alemania)

- Cisco Systems (EE. UU.)

- Johnson Controls (EE.UU.)

- Roberto Bosch(Alemania)

- Hitachi (Japón)

- TEJIDO(Suiza)

- Transportador(A NOSOTROS.)

- Legrand (Francia)

- Honeywell Internacional (EE.UU.)

- General Electric (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2023: Siemens lanzó Connect Box para edificios de tamaño pequeño y mediano. La solución IoT para edificios pequeños y medianos está diseñada para monitorear la eficiencia energética de los edificios y ayudar a mejorar la calidad del aire interior.

- Julio de 2022:El Grupo SAUTER amplió su cartera de productos de actuadores que permiten el control autónomo o semiautónomo en sistemas HVAC. Los actuadores compatibles con IoT están diseñados con una amplia gama de aplicaciones y conectividad en la nube.

- Enero de 2022:Daikin Applied presentó Siteline Building Controls, una tecnología basada en la nube que monitorea y controla sistemas HVAC integrados y otros dispositivos electrónicos.

- Enero de 2022:Bosch Building Technologies firmó acuerdos con el especialista alemán en automatización de edificios, Hoerburger AG, para ampliar su amplia cartera de productos y servicios y penetrar en el mercado.

- Octubre de 2020:Johnson Controls presentó el conjunto de servicios de tecnología digital OpenBlue de Johnson Controls para monitorear de forma remota los servicios de HVAC, protección contra incendios y seguridad para clientes de Asia Pacífico.

COBERTURA DEL INFORME

El informe proporciona información detallada sobre diversos conocimientos del mercado. Algunos de ellos son impulsores del crecimiento, restricciones, panorama competitivo, análisis regional y desafíos. Además, ofrece una descripción analítica del mercado, las tendencias actuales y estimaciones para ilustrar los próximos bolsillos de inversión. El mercado se analiza cuantitativamente desde 2024 hasta 2032 para proporcionar la competencia financiera del mercado. La información recopilada en este informe ha sido tomada de varias fuentes primarias y secundarias.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 – 2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026 – 2034 |

|

Período histórico |

2021 – 2024 |

|

Índice de crecimiento |

CAGR del 8,70% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto

Por aplicación

Por usuario final

Por usuario final versus tamaño del área

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado se situó en 94.510 millones de dólares en 2026.

Según Fortune Business Insights, el mercado alcanzará los 184.420 millones de dólares en 2034.

Al crecer a una tasa compuesta anual del 8,70%, el mercado exhibirá un fuerte crecimiento durante el período previsto.

Urbanización rápida y aumento de la inversión en edificios energéticamente eficientes para impulsar el mercado.

Las principales empresas del mercado son Schneider Electric, Siemens AG, Cisco Systems, Johnson Control y Robert Bosch.

América del Norte dominó el mercado global con una participación del 34,50% en 2025.

Se espera que el segmento de software tenga la CAGR más alta del mercado.

Se espera que el sector comercial crezca a la CAGR más alta durante el período previsto.

Los sistemas de automatización de edificios basados en IoT para crear una demanda de productos lucrativos son la tendencia clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de soluciones de monitoreo de la calidad del aire interior de Europa (IAQ)

- Mercado central de aire acondicionado

- Avance de calentamiento y refrigeración-HVAC-Sistema

- Mercado del sistema de control de HVAC

- Mercado de aire acondicionado comercial (AC)

- Mercado de filtros de aire de partículas de alta eficiencia (HEPA)

- Mercado de construcción inteligente

- Mercado de sistemas de gestión de energía

- Mercado de controladores de automatización de máquinas