Tamaño del mercado de controladores de automatización de máquinas, participación y análisis de la industria, por tipo de controlador (controladores lógicos programables, controladores de automatización programables, sistemas de control distribuido, controladores industriales basados en PC (IPC/Soft PLC), controladores de movimiento dedicados y controladores CNC), por tipo de operación de la máquina (fabricación discreta, proceso por lotes y proceso continuo), por industria de uso final (automotriz, electrónica y semiconductores, procesamiento de alimentos y bebidas, productos químicos y petroq

Tamaño del mercado de controladores de automatización de máquinas y perspectivas futuras

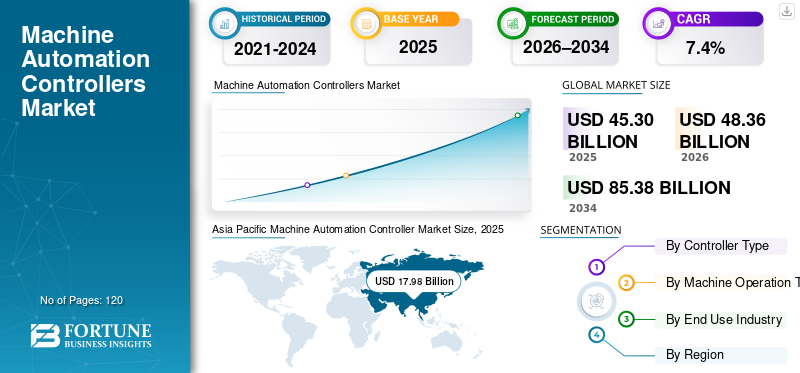

El tamaño del mercado mundial de controladores de automatización de máquinas se valoró en 45,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 48,36 mil millones de dólares en 2026 a 85,38 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,4% durante el período previsto. Asia Pacífico dominó el mercado de controladores de automatización de máquinas con una cuota de mercado del 39,69% en 2025.

Los controladores de automatización de máquinas están experimentando un crecimiento constante impulsado por la creciente adopción de la automatización industrial, el creciente despliegue de fábricas inteligentes y la modernización de la infraestructura de fabricación heredada. Factores como la creciente demanda de sistemas de automatización flexibles y escalables, una integración más profunda con IoT industrial y plataformas de borde, y el cambio haciaIndustria 4.0Las arquitecturas están acelerando la expansión del mercado. Paralelamente, un uso más amplio del mantenimiento predictivo y el análisis para mejorar la productividad y la eficiencia, reducir los costos operativos y fortalecer la calidad del producto está aumentando la adopción de controladores en procesos de producción complejos, incluidos los entornos de control de movimiento y sistemas de control distribuido (DCS).

- Por ejemplo, en marzo de 2025, Siemens AG amplió su cartera de controladores SIMATIC con controladores de automatización mejorados y listos para el borde, diseñados para admitir análisis en tiempo real, ciberseguridad y una integración perfecta con plataformas de fabricación digital, abordando los requisitos cambiantes de las fábricas inteligentes y conectadas.

Siemens AG, Rockwell Automation, Inc., Schneider Electric SE, ABB Ltd. y Emerson Electric Co. se encuentran entre los actores clave que poseen una participación significativa del mercado. Una sólida experiencia en tecnología, carteras integrales de controladores que abarcan PLC, PAC, DCS, IPC y control de movimiento, inversiones continuas en software y capacidades digitales, y relaciones duraderas con usuarios finales industriales e integradores de sistemas respaldan la fuerza competitiva de los fabricantes líderes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de controladores de automatización de máquinas

- Tamaño del mercado en 2025: 45.300 millones de dólares

- Tamaño del mercado en 2026: 48,36 mil millones de dólares

- Tamaño del mercado previsto para 2034: 85.380 millones de dólares

- CAGR: 7,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de controladores de automatización de máquinas con una participación del 39,69% en 2025.

- Los sistemas de control distribuido (DCS) tenían la mayor participación del mercado en 2025.

- Las industrias con uso intensivo de procesos representarán un importante segmento de aplicaciones para controladores de automatización en 2025.

Asia Pacífico

Asia Pacífico fue el mercado regional más grande y de más rápido crecimiento, generando 17.980 millones de dólares en ingresos en 2025.

América del norte

América del Norte generó más de 10.320 millones de dólares en ingresos en 2025, respaldados por una fuerte adopción de la automatización industrial.

Europa

Europa fue testigo de un crecimiento constante impulsado por la fabricación inteligente, las inversiones en energías renovables y la digitalización industrial.

A NOSOTROS.

Dominó el mercado norteamericano y se espera que genere alrededor de 9,20 mil millones de dólares en ingresos para 2026.

Japón

Se prevé que el mercado alcance aproximadamente 2.860 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE CONTROLADORES DE AUTOMATIZACIÓN DE MÁQUINAS

La migración de arquitecturas de control monolíticas a plataformas de controladores modulares definidas por software es una tendencia del mercado

Las instalaciones industriales se enfrentan cada vez más al desafío de una infraestructura de automatización obsoleta, hardware de controlador obsoleto y software de control sin soporte. Muchas instalaciones heredadas de controladores lógicos programables (PLC) y sistemas de control distribuido (DCS) están llegando al final de su vida útil, lo que impulsa la demanda de reemplazo de controladores y modernización gradual, particularmente en plantas abandonadas donde el tiempo de actividad es fundamental. En respuesta, los fabricantes están introduciendo plataformas fáciles de migrar con compatibilidad con versiones anteriores, soporte de ciclo de vida extendido y herramientas de ingeniería simplificadas para mejorar la productividad y la eficiencia, al tiempo que reducen los costos operativos y salvaguardan la calidad del producto en todos los procesos de producción críticos.

- Por ejemplo, en enero de 2025, Schneider Electric amplió su cartera de controladores de automatización EcoStruxure con soluciones de controladores centradas en la migración destinadas a simplificar las actualizaciones de los sistemas PLC y DCS heredados y, al mismo tiempo, minimizar las interrupciones operativas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de las industrias de procesos y fabricación avanzada aumenta la demanda de controladores de automatización de alto rendimiento

La expansión de las industrias de procesos y fabricación avanzada es un impulsor clave del mercado. electrificación automotriz,semiconductorLa fabricación, los productos farmacéuticos, los productos químicos, la energía y el procesamiento de alimentos están adoptando operaciones cada vez más complejas y de múltiples etapas que requieren sistemas de automatización y control de procesos precisos y escalables. Los crecientes volúmenes de producción, los requisitos de calidad más estrictos y las necesidades de visibilidad en tiempo real están aumentando la densidad de controladores por instalación, lo que sostiene la demanda de controladores basados en PLC, PAC, DCS y IPC de alto rendimiento.

- Por ejemplo, en octubre de 2025, Rockwell Automation amplió su línea de controladores ControlLogix para admitir una mayor capacidad de procesamiento y una mayor escalabilidad de E/S, lo que permite a los fabricantes industriales y de automóviles gestionar sistemas de producción cada vez más complejos con un rendimiento y una confiabilidad mejorados.

RESTRICCIONES DEL MERCADO

La alta complejidad de la inversión inicial y la integración limita la adopción del controlador

Los controladores de automatización de máquinas a menudo requieren una inversión inicial sustancial debido a especificaciones de hardware avanzadas, licencias de software incluidas y requisitos de configuración de ingeniería. Además de los costos del controlador, la integración con la infraestructura de automatización existente, las redes de control y los sistemas heredados puede aumentar los gastos generales de implementación. Para los fabricantes pequeños y medianos, estos altos costos de capital e integración pueden retrasar las actualizaciones de la automatización, particularmente en industrias sensibles a los costos. Como resultado, la adopción de controladores avanzados de automatización de máquinas puede verse limitada en instalaciones con presupuestos de automatización limitados o baja tolerancia al retorno de la inversión.

OPORTUNIDADES DE MERCADO

Ampliar la adopción de la automatización más allá de las grandes empresas y crear nuevas vías de crecimiento

La adopción de la automatización se está expandiendo más allá de las grandes empresas hacia las pequeñas y medianas empresas manufactureras que abarcan el procesamiento de alimentos, el envasado, los materiales de construcción, el tratamiento del agua y los productos químicos especializados. Estas industrias requieren controladores rentables, escalables y fáciles de implementar para mejorar la productividad y reducir la dependencia laboral. En respuesta, los fabricantes están ofreciendo PLC compactos, PAC de nivel básico y plataformas de software simplificadas, lo que permite la adopción de la automatización en aplicaciones que antes se consideraban antieconómicas, particularmente en entornos de fabricación emergentes y descentralizados.

- Por ejemplo, en febrero de 2024, Omron Corporation amplió su cartera de PLC compactos con controladores diseñados para una programación simplificada y una automatización escalable, dirigidos a pequeños y medianos fabricantes que buscan automatizar procesos de producción discretos.

DESAFÍOS DEL MERCADO

Alta complejidad de integración de sistemas y requisitos de habilidades que aumentan el tiempo y los costos de implementación

La complejidad de la integración de sistemas sigue siendo un desafío importante en el mercado de controladores de automatización de máquinas, ya que los controladores deben interactuar sin problemas con diversos dispositivos de campo, sistemas de E/S heredados, redes de comunicación industrial y plataformas de software a nivel de planta. Incluso las discrepancias menores en la configuración o en los protocolos pueden provocar interrupciones en la producción, ciclos de puesta en servicio más prolongados e ineficiencias operativas. La integración de nuevos controladores en entornos antiguos a menudo requiere una reingeniería, validación y pruebas exhaustivas del sistema para mantener la continuidad del proceso. Además, los controladores avanzados exigen experiencia especializada en programación, redes,ciberseguridady diagnóstico. La escasez de ingenieros y técnicos de automatización capacitados, particularmente en regiones industriales emergentes y remotas, aumenta aún más los plazos de implementación y los costos operativos, lo que limita la adopción en entornos de automatización complejos y de múltiples proveedores.

Análisis de segmentación

Por tipo de controlador

Requisitos de automatización de procesos de alto valor que impulsan el dominio de los sistemas de control distribuido

Según el tipo de controlador, el mercado se segmenta en controladores lógicos programables (PLC), controladores de automatización programables (PAC), sistemas de control distribuido (DCS), controladores industriales basados en PC (IPC/Soft PLC), controladores de movimiento dedicados y controladores CNC.

Los sistemas de control distribuido (DCS) representan la mayor parte del mercado global debido a su amplia implementación en industrias de alto valor y procesos intensivos y su valor promedio del sistema significativamente más alto en comparación con otros tipos de controladores, particularmente donde el aumento de la producción requiere un control continuo y altamente confiable. Los DCS ofrecen control centralizado, alta disponibilidad del sistema y optimización avanzada de procesos, lo que los hace muy adecuados para operaciones industriales continuas a gran escala. Estos sistemas permiten el control integrado de procesos complejos, funciones de seguridad y diagnósticos en tiempo real, lo cual es fundamental en industrias como las de petróleo y gas, productos químicos, generación de energía y tratamiento de agua y aguas residuales para mejorar la eficiencia de la productividad y reducir el tiempo de inactividad.

Los controladores lógicos programables (PLC) continúan siendo testigos de una adopción generalizada debido a su flexibilidad, confiabilidad e idoneidad para entornos de fabricación discretos. Los PLC permiten un control rápido y determinista de maquinaria y líneas de producción y se utilizan ampliamente en la fabricación de automóviles.embalaje, procesamiento de alimentos y bebidas y manipulación de materiales.

- Por ejemplo, en julio de 2025, Emerson Electric Co. amplió su plataforma DeltaV DCS con redundancia de controlador mejorada y capacidades avanzadas de análisis de procesos diseñadas para aplicaciones de la industria de procesos a gran escala.

Se prevé que los controladores industriales basados en PC (IPC/Soft PLC) sean testigos de un fuerte crecimiento en el mercado de controladores de automatización de máquinas debido a sus ventajas en el rendimiento informático, la flexibilidad del software y la perfecta integración IT-OT.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria de uso final

La expansión de las industrias de fabricación discreta y de procesos intensivos impulsa la adopción generalizada de controladores automatizados

Basado en la industria de uso final, el mercado está segmentado en automoción, electrónica y semiconductores, procesamiento de alimentos y bebidas, productos químicos y petroquímicos, petróleo y gas, productos farmacéuticos y biotecnología, generación de energía y servicios públicos, metales y minería, embalaje, tratamiento de agua y aguas residuales, y otros.

Las industrias de procesos intensivos, en particular las de petróleo y gas, productos químicos y petroquímicos y la generación de energía, representan una importante cuota de mercado de controladores de automatización de máquinas debido a su gran dependencia de los sistemas de control distribuido (DCS) y al mayor valor de las instalaciones de controladores por instalación.

Los controladores de automatización de máquinas desempeñan un papel fundamental en la gestión de operaciones complejas, continuas y críticas para la seguridad en estas industrias. En sectores como el del petróleo, el gas y el químico, los controladores son esenciales para el control de procesos en tiempo real, la redundancia del sistema, la integración de la seguridad y la optimización operativa. Las crecientes inversiones en mejoras de refinerías, expansión de la capacidad petroquímica, activos de generación de energía e infraestructura hídrica están impulsando una demanda sostenida de controladores de automatización de alto rendimiento, particularmente en instalaciones industriales a gran escala y abandonadas.

Se espera que las industrias automotriz y de electrónica y semiconductores sean testigos del crecimiento más rápido en la demanda de controladores de automatización de máquinas. La transición haciavehículos eléctricos, los sistemas avanzados de asistencia al conductor (ADAS) y la expansión de la fabricación de semiconductores están aumentando la intensidad de la automatización en todas las líneas de producción. Estas industrias requieren sistemas de control de alta velocidad, flexibles y basados en datos, lo que impulsa una mayor adopción de PLC, PAC, controladores basados en IPC, controladores de movimiento y controladores CNC. A medida que las inversiones en electrificación, fabricación avanzada y producción de alta precisión continúan acelerándose, se espera que la demanda de controladores de estas industrias de uso final crezca a un ritmo más rápido que el mercado en general.

Perspectivas regionales del mercado de controladores de automatización de máquinas

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Machine Automation Controller Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico sigue siendo el mercado de más rápido crecimiento, generando ingresos de 17.980 millones de dólares en 2025 a nivel mundial. Dentro de la región, se prevé que China y Japón alcancen aproximadamente 7.970 millones de dólares y 2.860 millones de dólares, respectivamente, para 2026. El crecimiento del mercado está impulsado por la fuerte concentración de las industrias manufacturera, electrónica, automotriz y de procesos en China, Japón, Corea del Sur, Taiwán y los países de la ASEAN. La rápida expansión de la fabricación de productos electrónicos, la electrificación automotriz y la infraestructura industrial está impulsando la adopción a gran escala de PLC, DCS, controladores basados en IPC y sistemas de control de movimiento. Además, las iniciativas gubernamentales que apoyan la automatización industrial, la fabricación inteligente y las capacidades de producción nacional continúan reforzando el liderazgo del mercado de Asia Pacífico.

Mercado de controladores de automatización de máquinas de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con ingresos estimados en 2026 de alrededor de 7970 millones de dólares, lo que representa aproximadamente el 16,5 % de las ventas mundiales de controladores de automatización de máquinas.

Mercado japonés de controladores de automatización de máquinas

El valor del mercado japonés en 2026 se estima en alrededor de 2.860 millones de dólares, lo que representa aproximadamente el 5,9% del mercado mundial.

Mercado de controladores de automatización de máquinas de la India

El valor del mercado de la India en 2026 se estima en alrededor de 2.400 millones de dólares, lo que representa aproximadamente el 5,0% de los ingresos mundiales por controladores de automatización de máquinas.

América del norte

El mercado de América del Norte representó más de 10.320 millones de dólares de ingresos generados en 2025, respaldado por una fuerte demanda de las industrias de procesos y fabricación avanzada. La región se beneficia de una alta madurez en automatización, una gran base instalada de instalaciones industriales y la presencia de integradores de sistemas y OEM de automatización líderes. Las crecientes inversiones en fabricación de semiconductores, electrificación automotriz, productos farmacéuticos, procesamiento de alimentos y bebidas e infraestructura energética están impulsando la adopción de controladores. Además, los estrictos estándares de seguridad, calidad y confiabilidad, junto con las iniciativas en curso de modernización de zonas industriales abandonadas, continúan respaldando el crecimiento sostenido del mercado en toda América del Norte.

Mercado de controladores de automatización de máquinas de EE. UU.

Estados Unidos dominará el mercado norteamericano con unos ingresos de alrededor de 9.200 millones de dólares en 2026, impulsados por su gran base industrial y su alto gasto en automatización. La fuerte demanda de las industrias de procesos, la fabricación de automóviles, la fabricación de semiconductores, la industria farmacéutica y el procesamiento de alimentos y bebidas respalda el liderazgo del mercado. La presencia de importantes fabricantes de equipos originales de automatización, la infraestructura avanzada de I+D y la adopción temprana de tecnologías de fabricación digital fortalecen aún más la demanda de controladores. Además, la modernización continua de las instalaciones abandonadas y los estrictos requisitos de seguridad, calidad y confiabilidad continúan acelerando la adopción de controladores avanzados basados en PLC, PAC, DCS y IPC en todo Estados Unidos.

Europa

El mercado europeo está respaldado por una fuerte demanda de la fabricación de automóviles, las industrias de procesos,energía renovabley maquinaria industrial avanzada. El énfasis de la región en la fabricación sustentable, la eficiencia energética y el cumplimiento de estrictas regulaciones ambientales y de seguridad está impulsando la adopción de controladores de automatización avanzados en todas las instalaciones de producción. Las inversiones en curso en fábricas inteligentes, electrificación y digitalización industrial, particularmente en países como Alemania, Francia, Italia y Países Bajos, están contribuyendo aún más al crecimiento constante del mercado.

Mercado de controladores de automatización de máquinas del Reino Unido

El valor de mercado del Reino Unido en 2026 se estima en alrededor de 1.510 millones de dólares, lo que representa aproximadamente el 3,1% de los ingresos mundiales por controladores de automatización de máquinas.

Mercado de controladores de automatización de máquinas de Alemania

Se prevé que el mercado alemán alcance aproximadamente 2.700 millones de dólares en 2026, lo que equivale a alrededor del 5,6 % de las ventas mundiales de controladores de automatización de máquinas.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por una creciente industrialización y por iniciativas gubernamentales destinadas a diversificar las economías más allá del petróleo y el gas. Las crecientes inversiones en generación de energía, tratamiento de agua y aguas residuales, productos químicos, minería y automatización de la fabricación están respaldando la adopción de controladores en toda la región. Además, la modernización de la infraestructura, los proyectos de energía renovable y la digitalización gradual de las instalaciones industriales están creando nuevas oportunidades para la implementación de PLC, DCS y controladores industriales basados en PC, particularmente en los países del CCG y Sudáfrica.

Mercado de controladores de automatización de máquinas GCC

Se prevé que el mercado del CCG alcance alrededor de 1.460 millones de dólares en 2026, lo que representa aproximadamente el 3,0% del mercado mundial.

Sudamerica

El mercado sudamericano está respaldado por crecientes inversiones en automatización industrial, infraestructura energética y modernización manufacturera, particularmente en países como Brasil y Argentina. Si bien la fabricación avanzada a gran escala sigue siendo limitada, la creciente adopción de la automatización enpetróleo y gas, minería, procesamiento de alimentos y bebidas y servicios públicos están impulsando una demanda constante de controladores.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en sectores emergentes e innovadores para escalar el controlador de automatización de máquinas

El mercado está moderadamente consolidado y se caracteriza por la presencia de un número limitado de proveedores de automatización globales que ofrecen carteras integrales de controladores que abarcan plataformas de control PLC, PAC, DCS, basadas en IPC, de movimiento y CNC. Actores clave como Siemens AG, Rockwell Automation, Schneider Electric, ABB Ltd., Emerson Electric Co. y Honeywell International se están centrando en la innovación tecnológica continua para fortalecer sus posiciones en el mercado. Los esfuerzos de desarrollo de productos se centran en mejorar el rendimiento del controlador, la integración de software, la ciberseguridad y la compatibilidad con la fabricación digital y los ecosistemas de IoT industrial.

Los fabricantes líderes también están ampliando su ventaja competitiva al mejorar las ofertas de software y servicios de ciclo de vida, incluidas herramientas de migración de sistemas, diagnósticos remotos y programas de soporte a largo plazo. Se están aprovechando las asociaciones estratégicas con integradores de sistemas, fabricantes de equipos originales y usuarios finales para aumentar la implementación en industrias tanto discretas como de procesos. Además, las empresas están llevando a cabo adquisiciones selectivas, expansión regional y estrategias de consolidación de plataformas para equilibrar una gran base instalada con un crecimiento impulsado por la innovación, lo que les permitirá abordar tanto proyectos de modernización de zonas industriales abandonadas como requisitos de automatización de próxima generación.

- Por ejemplo, Siemens AG anunció una nueva generación de controladores lógicos programables SIMATIC S7-1200 G2 como parte de la expansión de su cartera de automatización, que ofrece control de movimiento mejorado, rendimiento mejorado, características flexibles de seguridad de la máquina y una perfecta integración con el entorno de ingeniería TIA Portal para aplicaciones modernas de automatización industrial.

LISTA DE EMPRESAS CLAVE DE CONTROLADORES DE AUTOMATIZACIÓN DE MÁQUINAS PERFILADAS

- Siemens AG(Alemania)

- Rockwell Automatización, Inc.(A NOSOTROS.)

- Schneider Electric SE(Francia)

- ABB Ltd.(Suiza)

- Emerson Electric Co. (EE.UU.)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Corporación Eléctrica Yokogawa (Japón)

- Corporación Mitsubishi Electric (Japón)

- Corporación Omron (Japón)

- Bosch Rexroth AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2024:Siemens AG anunció el lanzamiento del controlador lógico programable SIMATIC S7-1200 G2 en Hannover Messe, que presenta un mayor rendimiento de procesamiento, control de movimiento integrado, funciones mejoradas de seguridad de la máquina y eficiencia de ingeniería mejorada a través de la plataforma TIA Portal.

- Febrero de 2024:ABB Ltd. amplió su cartera de controladores AC 800M con actualizaciones centradas en la mejora de la redundancia, la ciberseguridad y el soporte del ciclo de vida, dirigidas a industrias de procesos a gran escala como las de petróleo y gas, química ygeneración de energía.

- Marzo de 2024:Rockwell Automation introdujo mejoras en su plataforma de controlador ControlLogix 5580, ampliando la escalabilidad, el manejo de datos en tiempo real y la integración con el software FactoryTalk para admitir aplicaciones de automatización híbridas y discretas complejas.

- Noviembre de 2023:Schneider Electric anunció actualizaciones de sus controladores EcoStruxure Foxboro DCS, fortaleciendo la confiabilidad del sistema, las capacidades avanzadas de control de procesos y el soporte de migración para entornos de automatización de procesos industriales.

- Octubre de 2023:Mitsubishi Electric amplió sus controladores de automatización de la serie iQ-R, introduciendo procesamiento de mayor velocidad y capacidades de red mejoradas para abordar la creciente demanda de aplicaciones de fabricación de automóviles, producción de productos electrónicos y maquinaria de precisión.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,4% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de controlador, tipo de operación de máquina, industria de uso final y región |

|

Por tipo de controlador |

· Controladores lógicos programables (PLC) · Controladores de automatización programables (PAC) · Sistemas de control distribuido (DCS) · Controladores industriales basados en PC (IPC / Soft PLC) · Controladores de movimiento dedicados · Controladores CNC |

|

Por tipo de operación de la máquina |

· Fabricación Discreta · Proceso por lotes · Proceso Continuo |

|

Por industria de uso final |

· Automoción · Electrónica y semiconductores · Procesamiento de alimentos y bebidas · Productos químicos y petroquímicos · Petróleo y gas · Productos farmacéuticos y biotecnología · Generación de energía y servicios públicos · Metales y Minería · Embalaje · Tratamiento de agua y aguas residuales · Otros |

|

Por región |

· América del Norte (por tipo de controlador, por industria de uso final y país) o EE. UU. (Por tipo de controlador) o Canadá (por tipo de controlador) o México (por tipo de controlador) · Europa (por tipo de controlador, por industria de uso final y país/subregión) o Alemania (por tipo de controlador) o Reino Unido (por tipo de controlador) o Francia (por tipo de controlador) o España (Por tipo de controlador) o Italia (por tipo de controlador) o BENELUX (Por tipo de controlador) o Nórdicos (por tipo de controlador) o Rusia (por tipo de controlador) o Resto de Europa · Asia Pacífico (por tipo de controlador, por industria de uso final y país/subregión) o China (por tipo de controlador) o Japón (por tipo de controlador) o India (por tipo de controlador) o Corea del Sur (por tipo de controlador) o ASEAN (por tipo de controlador) o Oceanía (por tipo de controlador) o Resto de Asia Pacífico · América del Sur (por tipo de controlador, por industria de uso final y país/subregión) o Brasil (por tipo de controlador) o Argentina (Por tipo de controlador) o Resto de Sudamérica · Oriente Medio y África (por tipo de controlador, por industria de uso final y país/subregión) o Países del CCG (por tipo de controlador) o Sudáfrica (por tipo de controlador) o Norte de África (por tipo de controlador) o Israel (por tipo de controlador) o Resto de Medio Oriente y África (por tipo de controlador) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 45.300 millones de dólares en 2025 y se prevé que alcance los 85.380 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 10.320 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,4% durante el período previsto.

Por industria de uso final, se espera que la electrónica y los semiconductores dominen el mercado.

La creciente complejidad de los procesos y la intensidad de la automatización en todas las industrias impulsan la demanda de controladores avanzados de automatización de máquinas.

Siemens AG, ABB Ltd., Emerson Electric Co., Schneider Electric SE, Rockwell Automation, Inc. y Mitsubishi Electric Corporation son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados