Tamaño del mercado de vehículos eléctricos (EV), participación y análisis de la industria por tipo de vehículo (automóvil de pasajeros y vehículo comercial), por tipo de propulsión (vehículo eléctrico con batería (BEV) y vehículo eléctrico híbrido (HEV)), por tipo de tracción (tracción total, tracción delantera y tracción trasera), por rango (hasta 150 millas, 151-300 millas y más de 300 millas), por componente (batería y componente de alto voltaje, motor, frenos, ruedas y suspensión, carrocería y chasis, y componente eléctrico de bajo voltaje) y pronóstico regional, 2026-2034

Análisis y perspectivas del mercado mundial de vehículos eléctricos

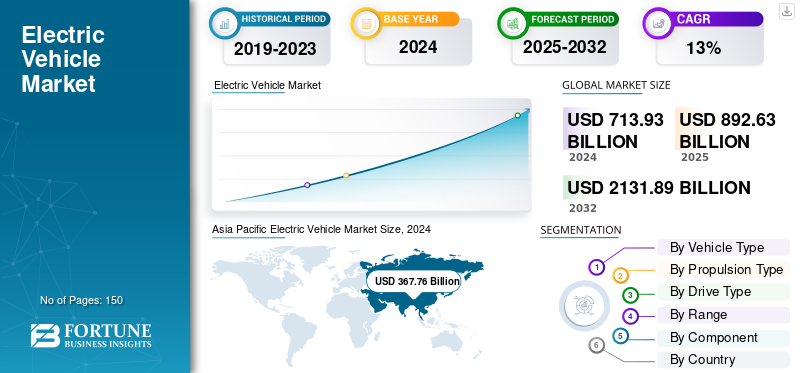

El tamaño del mercado mundial de vehículos eléctricos se valoró en 927,69 mil millones de dólares en 2025 y se prevé que crezca de 1023,81 mil millones de dólares en 2026 a 2190,37 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,97% durante el período previsto. Asia Pacífico dominó el mercado de vehículos eléctricos con una cuota de mercado del 51,78% en 2025.

El impacto medioambiental de los vehículos de gasolina convencionales y el aumento de los precios de los combustibles han allanado el camino para la aparición de vehículos de combustibles alternativos en el mercado. Los compradores se están inclinando gradualmente a utilizar automóviles híbridos o propulsados por baterías, lo que se prevé impulsará la expansión del mercado. Todos los modelos utilizan uno o más motores eléctricos para la propulsión y la electricidad es la principal fuente de energía para los vehículos eléctricos. Como no tienen instalado un motor de combustión interna, sus emisiones totales son significativamente menores. El repentino aumento de la CAGR del mercado se puede atribuir a la sólida demanda devehículos de combustible alternativo.

Los vehículos que funcionan con combustibles fósiles son una de las principales causas de contaminación del aire en todo el mundo. Por lo tanto, ha obligado a muchos órganos rectores a imponer estrictas regulaciones sobre emisiones a los fabricantes de automóviles para frenar las emisiones de los vehículos. En los últimos años, la demanda de BEV ha aumentado considerablemente entre los consumidores ya que estos vehículos no utilizan combustibles tradicionales, como la gasolina o el diésel. El coste de mantenimiento de los vehículos eléctricos también es considerablemente menor, lo que les da una ventaja sobre los vehículos convencionales que funcionan con combustible.

El mercado mundial de vehículos eléctricos (EV) está dominado por BYD, Tesla y el Grupo Volkswagen, que en conjunto representan una parte importante de las ventas mundiales de vehículos eléctricos. BYD lidera el mercado con la cuota de mercado máxima de ventas globales de vehículos eléctricos (vehículo eléctrico con batería) (BEV) + vehículo eléctrico híbrido enchufable (PHEV), respaldada por una fuerte integración vertical entre baterías, fabricación y logística, lo que permite la eficiencia de costos y respalda su rápida expansión global.

El crecimiento inicial del mercado de vehículos eléctricos dependió en gran medida de los incentivos, pero el crecimiento del mercado de vehículos eléctricos ahora refleja si los fabricantes pueden reducir los costos de las baterías, mejorar la eficiencia de la plataforma y proteger los márgenes en medio de una creciente intensidad competitiva. Es probable que la siguiente fase de la industria premie la disciplina de escala en lugar de la mera expansión del volumen. Se espera que los fabricantes de vehículos capaces de reducir el coste de la batería por kilovatio-hora y al mismo tiempo mantener la flexibilidad de los precios fortalezcan la cuota de mercado de los vehículos eléctricos durante el período previsto.

La adquisición de baterías está moldeando cada vez más el posicionamiento competitivo en todo el sector automovilístico. Los fabricantes están pasando del abastecimiento transaccional a ecosistemas de baterías coordinados verticalmente, tratando la localización no sólo como una seguridad del suministro sino como un mecanismo de rentabilidad. La exposición a la volatilidad del litio, el níquel, el grafito y los materiales raros continúa influyendo en las estrategias de precios de vehículos y las decisiones de inversión. Al mismo tiempo, la selección de la química de las baterías se está volviendo estratégica desde el punto de vista comercial. Los vehículos eléctricos de batería (BEV) están fortaleciendo su adopción en mercados donde la confiabilidad de la carga y las tasas de utilización respaldan la conveniencia de la propiedad, mientras que los vehículos eléctricos híbridos (HEV) continúan sirviendo a regiones donde las brechas de infraestructura hacen que la electrificación total sea económicamente inconsistente.

La expansión del tamaño del mercado de vehículos eléctricos se está segmentando más por caso de uso que por preferencia del consumidor únicamente. La movilidad urbana de pasajeros y las flotas de reparto comerciales predecibles demuestran una economía de adopción más sólida porque el tiempo de inactividad de la carga sigue siendo manejable y el costo total de propiedad mejora más rápidamente. La electrificación del transporte de mercancías de larga distancia continúa avanzando con cautela debido a las compensaciones en el peso de las baterías, la incertidumbre de las rutas y la intensidad de la infraestructura. Esta divergencia determina cada vez más las prioridades de inversión y las carteras de productos de los fabricantes.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de vehículos eléctricos (EV) CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 927,69 mil millones de dólares

- Tamaño del mercado en 2026: 1.023,81 mil millones de dólares

- Tamaño del mercado previsto para 2034: 2.190,37 mil millones de dólares

- CAGR: 9,97 % entre 2026 y 2034

- Asia Pacífico dominó el mercado de vehículos eléctricos con una participación del 51,78% en 2025.

- Se espera que el segmento de turismos represente el 67,02% de la cuota de mercado mundial en 2026.

- Se proyecta que el segmento de vehículos eléctricos de batería (BEV) liderará el mercado con una participación del 75,53% en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado global en 2025, generando 480.380 millones de dólares en ingresos y representando el 51,78% de la cuota de mercado total.

Europa

Europa captó el 31,11% del mercado mundial en 2025, con unos ingresos que alcanzaron los 288.620 millones de dólares.

América del norte

América del Norte representó el 15,62% de la demanda mundial en 2025, con un mercado valorado en 144.890 millones de dólares.

A NOSOTROS.

Se prevé que el mercado de vehículos eléctricos en EE. UU. alcance los 138 040 millones de dólares para 2026, respaldado por la creciente adopción de vehículos eléctricos y la expansión de la infraestructura de carga.

Japón

Japón Se prevé que el mercado de vehículos eléctricos alcance los 3.050 millones de dólares en 2026, impulsado por el aumento de las iniciativas de electrificación y el apoyo gubernamental.

Leer más

Tendencias del mercado de vehículos eléctricos

Aumento de la inversión en vehículos eléctricos para impulsar el crecimiento del mercado

Se prevé que el crecimiento del mercado de vehículos eléctricos se verá impulsado por una mayor inversión en movilidad eléctrica. Actores notables de la industria, incluidos Daimler AG, Ford Motor Company, BYD y Renault Group, están gastando su dinero y planes de producción para fortalecer sus carteras de vehículos eléctricos. Por ejemplo, en marzo de 2025, BYD anunció el establecimiento de su primera unidad de fabricación en India, con Telangana emergiendo como pionera.

El gobierno de Telangana ha propuesto tres sitios potenciales cerca de Hyderabad para la planta, y los representantes de BYD están evaluando actualmente estos lugares antes de tomar una decisión final. El gobierno estatal ha asegurado su apoyo total, incluida la asignación de tierras, para el proyecto. BYD también planea establecer una planta de producción de baterías de 20 gigavatios en la India. Durante los próximos cinco a siete años, su objetivo es aumentar su capacidad de producción a 600.000 vehículos eléctricos al año.

El mercado de vehículos eléctricos está en una transición cada vez mayor hacia la consolidación de plataformas, la localización de baterías y modelos de movilidad definidos por software. Los fabricantes de vehículos se están alejando de las arquitecturas eléctricas fragmentadas y adoptando plataformas de vehículos modulares para mejorar la escalabilidad de la producción, reducir los costos de ingeniería y acelerar la implementación de modelos. Este cambio refleja una creciente presión para mejorar la rentabilidad a medida que la competencia de precios de los vehículos eléctricos se intensifica tanto en las categorías premium como en el mercado masivo.

La diversificación de la química de las baterías se está convirtiendo en una tendencia definitoria del mercado de vehículos eléctricos. Los fabricantes utilizan cada vez más baterías de fosfato de hierro y litio para categorías de vehículos sensibles a los costos, al tiempo que conservan productos químicos ricos en níquel para modelos premium que requieren mayor autonomía. Este enfoque de química dual refleja un reconocimiento más amplio de la industria de que la optimización de la batería ahora depende de la economía del caso de uso en lugar de únicamente de las especificaciones de rendimiento máximo.

La expansión de la infraestructura de carga sigue siendo importante, aunque la eficiencia en la utilización está adquiriendo igual importancia. Los mercados con mayor confiabilidad del cargador, ciclos de carga más rápidos y mayor densidad de red demuestran un crecimiento del mercado de vehículos eléctricos más resiliente. Los participantes de la industria reconocen cada vez más que la calidad de la infraestructura es más importante que el volumen de instalación para mantener el impulso de adopción a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado de vehículos eléctricos

Impulsores del mercado

Subsidios y políticas gubernamentales favorables para aumentar el crecimiento del mercado

La creciente demanda de vehículos eléctricos probablemente acelerará el crecimiento del mercado durante el período de pronóstico. Los gobiernos de todo el mundo están ofreciendo atractivos incentivos y políticas para fomentar las ventas de vehículos eléctricos. Estos incentivos incluyen precios de venta reducidos, tarifas de registro bajas o nulas y acceso gratuito a la infraestructura de carga en múltiples estaciones de carga. Además, muchos países excluyen los impuestos de importación, compra y circulación a través de varios programas de subsidios.

La producción de vehículos eléctricos ha aumentado debido a estos subsidios a la industria automotriz. Los gobiernos también han realizado importantes inversiones en infraestructura e introducido políticas útiles para fortalecer el sistema de vehículos eléctricos. Por ejemplo, durante los próximos cinco años, el gobierno de Estados Unidos tiene la intención de gastar 287 mil millones de dólares en la construcción de nuevas carreteras. Para apoyar el desarrollo de estos vehículos, el gobierno también pondrá Estaciones de carga para vehículos eléctricosen todo Estados Unidos. En los próximos años, se anticipa que estas actividades aumentarán la participación de mercado de los vehículos eléctricos.

Estrictas regulaciones gubernamentales sobre emisiones de vehículos para impulsar el crecimiento del mercado

Los gobiernos de muchos países han implementado estrictas regulaciones sobre emisiones de vehículos para reducir la cantidad de emisiones de gases de efecto invernadero en la atmósfera. Por ejemplo, en 2022, la Unión Europea formuló una regulación que exige una reducción del 15 % en las emisiones de CO2 de los vehículos comerciales ligeros y medianos antes de 2025. El Ministerio de Petróleo de la India ordenó a todos los fabricantes de automóviles que comenzaran a producir vehículos BS-VI después del 1 de abril de 2020, una medida destinada a reducir la contaminación del aire en el país. Se espera que estas estrictas medidas adoptadas por varios organismos reguladores para frenar la contaminación del aire impulsen el crecimiento de esta industria en los próximos años.

El crecimiento del mercado de vehículos eléctricos continúa, beneficiándose del endurecimiento de las regulaciones sobre emisiones y del apoyo a la política industrial a largo plazo. Los gobiernos posicionan cada vez más la electrificación de vehículos como un mecanismo estratégico para reducir las emisiones del transporte, disminuir la dependencia de los combustibles fósiles y fortalecer la competitividad de la manufactura avanzada. Estos marcos regulatorios continúan influyendo en las prioridades de inversión de los fabricantes de automóviles y en las hojas de ruta de productos a largo plazo.

Las mejoras en la asequibilidad de las baterías siguen siendo otro catalizador de crecimiento fundamental. Aunque persiste la volatilidad de las materias primas, los costos de las baterías continúan disminuyendo gracias a la optimización química, la automatización de la fabricación y las economías de escala. Los fabricantes de vehículos dan cada vez más prioridad a la producción localizada de baterías para mejorar la visibilidad de las adquisiciones y reducir la exposición a los precios, fortaleciendo la asequibilidad en múltiples categorías de vehículos.

La electrificación de flotas comerciales se está convirtiendo en un motor de crecimiento estructuralmente importante. Los proveedores de logística, los operadores de transporte urbano y las flotas de reparto evalúan cada vez más los vehículos electrificados basándose en el coste total de propiedad y no únicamente en el precio de adquisición. Las rutas predecibles y los menores requisitos de mantenimiento de combustible continúan fortaleciendo la economía de las flotas, particularmente en entornos de movilidad urbana.

Restricciones del mercado

Mayores costos de fabricación y baterías para frenar el progreso del mercado

Los vehículos eléctricos son superiores a los automóviles que funcionan con combustibles fósiles, pero su costo inicial sigue siendo relativamente alto. Dado que los vehículos eléctricos aún no han logrado economías de escala, no se producen en masa. Además, la ausencia de infraestructura de carga de vehículos eléctricos ha demostrado ser un factor negativo que ha afectado el crecimiento del mercado. Los fabricantes también necesitan muchas inversiones y activos, lo que puede obstaculizar el progreso del mercado. Sin embargo, debido a la producción debaterías para vehículos eléctricosEn grandes volúmenes y avances tecnológicos, se espera que el costo de las baterías disminuya en los próximos años.

La inconsistencia de la infraestructura de carga sigue siendo una de las barreras más importantes para la expansión del mercado de vehículos eléctricos. Aunque la implementación de cargadores continúa acelerándose, la eficiencia de utilización, los problemas de confiabilidad y la distribución geográfica desigual continúan afectando la confianza de los propietarios. Los mercados rurales y los corredores de movilidad de larga distancia frecuentemente demuestran una adopción más lenta debido a la accesibilidad limitada de carga y los tiempos de espera más largos.

Las presiones de asequibilidad también continúan limitando el impulso de la adopción. Los vehículos eléctricos siguen siendo comparativamente caros en varias regiones, particularmente donde los subsidios están disminuyendo o los costos de las baterías siguen siendo elevados. Los fabricantes de vehículos enfrentan cada vez más presiones para equilibrar la asequibilidad con la rentabilidad, especialmente en medio de una competencia de precios cada vez más intensa y márgenes operativos cada vez más estrechos.

El riesgo de concentración de materias primas continúa influyendo en la resiliencia de la cadena de suministro. La dependencia del litio, el níquel, el cobalto y el grafito expone a los fabricantes de baterías y a las empresas automotrices a la volatilidad geopolítica, restricciones a las exportaciones e interrupciones en las adquisiciones. Los fabricantes buscan cada vez más inversiones en integración vertical y reciclaje para reducir la inseguridad del suministro, aunque la implementación sigue siendo desigual.

Oportunidades de mercado

La expansión de la infraestructura de carga es el factor clave para la expansión del mercado

La expansión de la infraestructura de carga de vehículos eléctricos es uno de los factores de oportunidad más críticos que impulsan la adopción mundial de vehículos eléctricos. Una barrera importante para los consumidores ha sido durante mucho tiempo la ansiedad por el alcance, pero el rápido crecimiento de las redes de carga públicas y privadas está aliviando esta preocupación. Los gobiernos se centran en enormes inversiones en infraestructura de carga de vehículos eléctricos para satisfacer la demanda de vehículos eléctricos.

Por ejemplo, para 2030, el gobierno alemán pretende tener un millón de puntos de carga para vehículos eléctricos totalmente accesibles y operativos instalados en todo el país. A lo largo de la última década, los gobiernos federal y estatal iniciaron y apoyaron directamente varias iniciativas estratégicas y programas de financiación. En 2023, en Alemania había alrededor de 116.000 (aprox. 94.000 AC, 22.000 DC) puntos de carga públicos con un total de 5,2 gigavatios (GW) de capacidad de carga instalada, un 30% más que el año anterior.

La localización de la fabricación de baterías continúa creando importantes oportunidades en todo el mercado de vehículos eléctricos. Los gobiernos y los fabricantes de automóviles invierten cada vez más en ecosistemas regionales de baterías para respaldar la seguridad del suministro, fortalecer la competitividad industrial y alinearse con los objetivos de fabricación nacionales. La producción localizada también ayuda a reducir la complejidad logística y respalda los requisitos de contenido regional en varios mercados automotrices.

La movilidad comercial representa otra importante área de oportunidades. La electrificación continúa expandiéndose en la logística urbana, el transporte público y las flotas de servicios, donde los patrones de viaje predecibles mejoran la viabilidad de la carga. Los operadores de flotas evalúan cada vez más los vehículos eléctricos a través de consideraciones de costos operativos totales, particularmente cuando el ahorro de combustible y las reducciones de mantenimiento respaldan la economía a largo plazo.

El reciclaje de baterías y las aplicaciones de baterías de segunda vida continúan ganando atención. La expansión de la capacidad de reciclaje puede mejorar la recuperación de materiales y reducir la dependencia de insumos recién extraídos con el tiempo. Los sistemas de almacenamiento de energía que utilizan baterías de vehículos reutilizadas también se están volviendo más comunes en aplicaciones comerciales y de soporte de red.

Desafíos del mercado

El rango de conducción limitado desafía significativamente el crecimiento del mercado

Uno de los factores desafiantes para la adopción de vehículos eléctricos es la limitación de la autonomía en comparación con los vehículos ICE convencionales. La mayoría de los vehículos eléctricos asequibles en 2024-25 seguirán recorriendo entre 200 y 400 km por carga, mientras que un coche de gasolina o diésel normalmente ofrece entre 500 y 800 km por depósito. Factores como el clima extremo, el terreno y el uso de accesorios (como aire acondicionado o calefacción) pueden reducir aún más la autonomía de los vehículos eléctricos entre un 20% y un 30%, lo que aumenta la preocupación de los consumidores.

Sin embargo, el vehículo eléctrico premium ofrece una autonomía de 600 km por carga de batería, su precio más elevado dificulta la adopción de los vehículos eléctricos. Esto crea una brecha entre el desarrollo tecnológico y la accesibilidad del consumidor. Por tanto, la limitada autonomía de conducción de los vehículos eléctricos sigue siendo un factor importante que puede obstaculizar el crecimiento del mercado.

Segmentación del mercado de vehículos eléctricos

Por tipo de vehículo

El segmento de vehículos de pasajeros tiene la máxima cuota de mercado debido a la creciente presencia de fabricantes de vehículos eléctricos

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros y comerciales.

Coche de pasajeros

El segmento de vehículos de pasajeros tiene la cuota de mercado máxima debido al aumento de las ventas en China, India, Noruega y Alemania. La tasa de adopción de vehículos eléctricos en Asia Pacífico es alta debido a la presencia de fabricantes de vehículos eléctricos, fabricantes de equipos originales (OEM) y otros fabricantes de automóviles en la región. Estos factores ayudarán a promover el crecimiento de este segmento durante el período de pronóstico.

Se espera que el segmento de turismos lidere el mercado, representando el 67,02% de la cuota de mercado global en 2026. El segmento tendrá la mayor cuota del mercado de vehículos eléctricos, impulsado por una mayor familiaridad del consumidor, la ampliación de la disponibilidad de modelos y la mejora de la accesibilidad de la infraestructura de carga. Los fabricantes de automóviles continúan dando prioridad a la electrificación de los vehículos de pasajeros a través de carteras de productos ampliadas que abarcan categorías de vehículos compactos, vehículos utilitarios deportivos, sedanes premium y crossover. La creciente disponibilidad de productos en múltiples segmentos de precios continúa ampliando la demanda abordable.

Los vehículos eléctricos de batería (BEV) continúan expandiéndose dentro de la movilidad de pasajeros, particularmente en entornos urbanos y suburbanos donde el acceso a la carga respalda el uso rutinario. La demanda de los consumidores refleja cada vez más consideraciones prácticas, incluida la autonomía, la conveniencia de la carga, el costo de propiedad y la disponibilidad del modelo, en lugar de solo preferencias ambientales. Las categorías de vehículos premium continúan enfatizando el rendimiento y las capacidades habilitadas por software, mientras que las ofertas de nivel básico priorizan cada vez más la asequibilidad y la simplicidad operativa.

La adopción de vehículos eléctricos de pasajeros tiende a ser más fuerte en mercados con ecosistemas de carga establecidos, incentivos de compra y ventajas de densidad urbana. El comportamiento del consumidor también varía según el precio de la electricidad, los costos del combustible y el acceso a la carga residencial. Las ciudades con gran densidad de apartamentos a menudo presentan requisitos de carga diferentes a los de los mercados de vehículos suburbanos.

Vehículo comercial

Elvehículo comercial eléctricoSe estima que el segmento será el de más rápido crecimiento en los próximos años, debido a las innovaciones cada vez mayores en las baterías de vehículos eléctricos para mejorar la capacidad de carga de los vehículos comerciales.

Los vehículos comerciales siguen representando un segmento en crecimiento dentro del mercado de vehículos eléctricos, aunque los patrones de adopción siguen siendo más selectivos que la movilidad de los pasajeros. La electrificación es más fuerte en aplicaciones donde las rutas predecibles, la carga centralizada y las operaciones controladas de la flota mejoran la viabilidad económica. La logística urbana, las flotas municipales, las operaciones de entrega y los sistemas de transporte público continúan demostrando una comercialización más fuerte que los segmentos de carga de larga distancia.

Los operadores de flotas evalúan cada vez más la electrificación a través de marcos de costos operativos totales en lugar de solo el precio de compra. El ahorro de combustible, los menores requisitos de mantenimiento, los cronogramas operativos predecibles y el cumplimiento normativo continúan influyendo en las decisiones de adopción. Los vehículos de ruta fija generalmente demuestran una mayor viabilidad porque los períodos de carga predecibles reducen las interrupciones operativas.

La electrificación comercial varía sustancialmente según la clase de vehículo. Los vehículos comerciales ligeros siguen mostrando una mayor adopción que los camiones pesados porque el peso de la batería, el tiempo de inactividad de la carga y las consideraciones de carga útil siguen siendo más manejables. Las agencias de transporte público amplían cada vez más las flotas de autobuses eléctricos para reducir las emisiones y cumplir con los requisitos de sostenibilidad urbana.

Por tipo de propulsión

El segmento de BEV mantendrá la primera posición en el mercado debido a sus enormes beneficios

Según el tipo de propulsión, el mercado se segmenta en vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos (HEV).

Vehículo eléctrico de batería (BEV)

Se espera que el segmento BEV tenga una importante cuota de mercado debido a las grandes ventajas de un vehículo eléctrico. El crecimiento se ve respaldado además por la creciente producción de vehículos eléctricos por parte de los fabricantes de equipos originales. Por ejemplo, en febrero de 2024, BYD anunció que la compañía lanzará su tercer automóvil eléctrico, el BYD Seal, en India el 5 de marzo. El sedán eléctrico presenta un diseño elegante, características avanzadas y una autonomía de hasta 700 km con una sola carga.

En 2026, se proyecta que el segmento de vehículos eléctricos de batería (BEV) lidere el mercado con una participación del 75,53%. Se espera que el segmento tenga una participación cada vez mayor en el mercado de vehículos eléctricos, impulsado por la expansión de la infraestructura de carga y las mejoras continuas en el rendimiento de las baterías. Los BEV funcionan completamente con electricidad almacenada en sistemas de baterías recargables y no dependen de motores de combustión interna durante su funcionamiento. La adopción del mercado continúa fortaleciéndose en regiones con ecosistemas de carga maduros, marcos políticos de apoyo y una creciente familiaridad de los consumidores con la movilidad eléctrica.

Los fabricantes de automóviles continúan dando prioridad a la producción de BEV a través de plataformas eléctricas dedicadas, carteras de modelos ampliadas y estrategias de abastecimiento de baterías localizadas. Los turismos siguen siendo la categoría de mayor uso, aunque las aplicaciones comerciales están aumentando gradualmente donde las rutas operativas siguen siendo predecibles. Las mejoras en la autonomía de la batería, las velocidades de carga y los sistemas de gestión térmica continúan respaldando una aceptación más amplia en el mercado en las categorías de vehículos premium y de gama media.

La accesibilidad a la carga sigue siendo una variable definitoria que influye en la adopción de BEV. La disponibilidad de carga en el hogar, la confiabilidad de la carga rápida pública y la interoperabilidad de la red de carga continúan afectando la practicidad de la propiedad. Los mercados urbanos y las regiones con densidad de carga establecida generalmente demuestran una mayor penetración de BEV que los mercados donde la infraestructura sigue siendo desigual. Las decisiones de compra de los consumidores reflejan cada vez más la conveniencia de cargar junto con la asequibilidad del vehículo y la economía operativa.

Vehículo eléctrico híbrido (HEV)

El HEV es el segundo segmento dominante, ya que este vehículo ofrece la doble opción de funcionar tanto en automóviles eléctricos como de combustible. Esto es especialmente beneficioso en regiones con una infraestructura de carga inadecuada. Los continuos avances en la tecnología de vehículos eléctricos híbridos (HEV) impulsan el crecimiento del segmento.

Los vehículos eléctricos híbridos (HEV) continúan manteniendo su relevancia dentro del mercado de vehículos eléctricos, particularmente en regiones donde la accesibilidad de carga sigue siendo limitada o persisten las preocupaciones de los consumidores sobre la conveniencia de la carga. Los HEV combinan motores de combustión interna con sistemas de propulsión eléctrica, mejorando la eficiencia del combustible sin requerir una dependencia exclusiva de la infraestructura de carga. Esta flexibilidad operativa continúa respaldando la adopción en mercados en transición gradual hacia la electrificación.

La demanda de vehículos HEV por parte de los consumidores a menudo refleja consideraciones prácticas, incluida la autonomía de viaje, la disponibilidad de carga y la flexibilidad de propiedad. En regiones con una densidad de carga limitada o mayores limitaciones de infraestructura eléctrica, los HEV continúan funcionando como una vía intermedia de electrificación. El segmento también sigue siendo importante entre los consumidores que priorizan las mejoras en la eficiencia del combustible sin cambiar materialmente el comportamiento de conducción o las rutinas de carga.

Los fabricantes de automóviles continúan manteniendo carteras de vehículos híbridos junto con ofertas de BEV para abordar las diversas condiciones del mercado regional. Los fabricantes de vehículos posicionan cada vez más a los híbridos de manera diferente según la geografía, los requisitos regulatorios y la madurez de la infraestructura. Esta estrategia de diversificación refleja una preparación desigual para la electrificación en los mercados automotrices globales.

Por tipo de unidad

La asequibilidad de los vehículos con tracción delantera fomentó el crecimiento del segmento

Según el tipo de tracción, el mercado se divide en tracción total, tracción delantera y tracción trasera.

Tracción delantera (FWD)

El segmento de tracción delantera (FWD) representará el 51,75 % de la cuota de mercado en 2026. También se espera que el segmento registre la CAGR más rápida durante el período previsto, impulsado por la rentabilidad del vehículo y la adopción generalizada por parte de los consumidores. Los sistemas de tracción delantera son generalmente menos costosos de fabricar y mantener en comparación con los sistemas de tracción trasera o de tracción total. Esto hace que los vehículos con tracción delantera sean más asequibles para los clientes, impulsando así el crecimiento del segmento.

Los vehículos eléctricos con tracción delantera siguen representando una parte sustancial del mercado de vehículos eléctricos debido a su asequibilidad, simplicidad de fabricación y su idoneidad para la movilidad urbana eficiente. Los sistemas FWD siguen siendo comunes en vehículos compactos, soluciones de movilidad centradas en la ciudad y categorías de pasajeros sensibles a los costos donde la eficiencia energética y los menores costos de producción siguen siendo prioridades importantes.

Los fabricantes de automóviles implementan con frecuencia sistemas de tracción delantera en vehículos eléctricos de nivel básico y de gama media para optimizar la eficiencia de la batería y mejorar la competitividad de los precios. La reducción de la complejidad del tren motriz a menudo contribuye a reducir el peso del vehículo y mejorar el rendimiento del consumo de energía, lo que fortalece la idoneidad para las aplicaciones de desplazamiento diario.

Los mercados urbanos continúan demostrando una fuerte adopción de vehículos eléctricos con tracción delantera porque los factores de forma compactos y los patrones de viaje predecibles se alinean bien con las prioridades de eficiencia de la batería. La demanda de los consumidores dentro de este segmento a menudo refleja consideraciones de asequibilidad y requisitos prácticos de propiedad en lugar de preferencias de desempeño. Por lo tanto, se espera que los sistemas FWD sigan siendo ampliamente utilizados dentro de las categorías de vehículos eléctricos del mercado masivo.

Tracción total (AWD)

El segmento de tracción total representó una participación de mercado significativa en 2026. El crecimiento puede atribuirse a la creciente popularidad de los sistemas de tracción total en la industria automotriz mundial. El segmento de tracción trasera tuvo una participación de mercado considerable en 2024 debido a los avances tecnológicos en los sistemas de vehículos.

Los vehículos eléctricos con tracción total continúan ganando terreno en los segmentos de vehículos premium de movilidad de pasajeros y orientados al rendimiento. Los sistemas AWD distribuyen la potencia entre todas las ruedas, mejorando la tracción, la estabilidad del vehículo y el rendimiento en condiciones de carretera difíciles. El segmento sigue siendo particularmente relevante en vehículos utilitarios deportivos, vehículos de lujo y regiones que experimentan variabilidad climática estacional.

Los fabricantes de automóviles integran cada vez más configuraciones AWD en carteras de vehículos eléctricos de batería premium para mejorar la aceleración, la precisión del manejo y el atractivo para el consumidor. Las arquitecturas de motor dual suelen admitir sistemas eléctricos AWD, lo que permite a los fabricantes optimizar la distribución del par y la eficiencia energética. Esta configuración sigue siendo especialmente común en vehículos utilitarios deportivos eléctricos premium y sedanes de alto rendimiento.

Por rango

El segmento 151-300 domina el mercado debido a la creciente adopción de vehículos de pasajeros

Según el alcance, el mercado se divide en hasta 150 millas, 151-300 millas y más de 300 millas.

Hasta 150 millas

El segmento de hasta 150 millas ocupa el segundo lugar debido a la adopción de vehículos comerciales ligeros y furgonetas eléctricas. La adopción defurgonetas electricastodavía está en su etapa incipiente. Por lo tanto, la creciente demanda de vehículos eléctricos impulsará el crecimiento segmentario durante el período 2025-2032.

Los vehículos eléctricos con una autonomía de conducción de hasta 150 millas continúan sirviendo a aplicaciones de movilidad urbana y sensibles a los costos dentro del mercado de vehículos eléctricos. Estos vehículos generalmente están posicionados para desplazamientos de corta distancia, transporte urbano, servicios de movilidad compartida y operaciones de flotas donde los requisitos de viaje predecibles reducen la dependencia del alcance. Los segmentos de vehículos compactos y los modelos eléctricos básicos operan con frecuencia dentro de esta categoría debido a consideraciones de asequibilidad y requisitos de menor tamaño de batería.

La adopción por parte de los consumidores dentro de este segmento a menudo refleja un comportamiento práctico de desplazamiento al trabajo más que expectativas de movilidad de larga distancia. Los conductores urbanos con acceso a infraestructura de carga doméstica siguen demostrando una mayor idoneidad para los vehículos eléctricos de menor autonomía. La asequibilidad de los vehículos sigue siendo una ventaja competitiva importante porque los sistemas de baterías más pequeños generalmente reducen los costos de producción y los precios generales de compra.

151 a 300 millas

Se prevé que el segmento de 151 a 300 millas tenga una participación de mercado dominante del 66,16 % en 2026. Se espera que el segmento mantenga su posición de liderazgo en el mercado, impulsado por el hecho de que la mayoría de los vehículos eléctricos de pasajeros están diseñados para ofrecer una autonomía de conducción de 151 a 300 millas. Se espera que las crecientes ventas de vehículos eléctricos de pasajeros aumenten el crecimiento del segmento.

Los vehículos eléctricos que ofrecen autonomías de conducción de entre 151 y 300 millas representan uno de los segmentos comercialmente más importantes dentro del mercado de vehículos eléctricos. Esta categoría equilibra la asequibilidad, la flexibilidad operativa y la usabilidad diaria práctica, lo que la hace muy relevante en la movilidad general de pasajeros. Muchos vehículos de pasajeros de gama media y vehículos utilitarios deportivos siguen funcionando dentro de este rango de gama.

La demanda de los consumidores en esta categoría refleja una practicidad de propiedad más amplia. Los vehículos dentro de esta gama suelen soportar tanto los desplazamientos diarios como los viajes ocasionales de larga distancia sin frecuentes interrupciones en la carga. A medida que la infraestructura de carga pública se expande y la tecnología de carga rápida mejora, las preocupaciones por el alcance continúan disminuyendo en este segmento.

Los fabricantes de automóviles dan cada vez más prioridad a esta categoría porque se alinea con la amplia demanda del mercado y, al mismo tiempo, mantienen costos de batería manejables en relación con los vehículos premium de largo alcance. Las mejoras en la química de las baterías y la eficiencia energética continúan respaldando un rendimiento más sólido dentro de las categorías de vehículos de gama media. Se espera que este segmento siga siendo fundamental para la expansión del tamaño del mercado de vehículos eléctricos debido a su alineación con los requisitos de movilidad convencionales.

Más de 300 millas

Los vehículos eléctricos que superan las 300 millas de autonomía continúan fortaleciendo su posición dentro de las categorías premium de movilidad de pasajeros y alto rendimiento. La capacidad de largo alcance sigue siendo especialmente importante entre los consumidores que priorizan la flexibilidad de viaje, la frecuencia de carga reducida y la comodidad de la conducción interurbana. Los vehículos eléctricos con batería premium frecuentemente compiten por la diferenciación de alcance y el rendimiento de carga.

Los fabricantes de automóviles implementan cada vez más sistemas de baterías más grandes y tecnologías avanzadas de gestión térmica para respaldar arquitecturas de vehículos de mayor autonomía. Las químicas de baterías ricas en níquel siguen siendo más comunes en este segmento porque una mayor densidad de energía respalda un rendimiento operativo prolongado. Sin embargo, los sistemas de baterías más grandes a menudo contribuyen a mayores costos de producción y precios de los vehículos.

Los vehículos eléctricos de largo alcance también siguen siendo estratégicamente relevantes en regiones con infraestructura de carga menos desarrollada, donde el alcance extendido mejora la practicidad de propiedad. Aunque el posicionamiento premium limita la accesibilidad al mercado masivo, este segmento continúa influyendo en la percepción de los consumidores sobre la capacidad de los vehículos eléctricos y los avances tecnológicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El paquete de baterías y el componente de alto voltaje mantienen la máxima participación de mercado debido a su importante contribución a los costos

Según los componentes, el mercado se divide en paquete de baterías y componentes de alto voltaje, motor, freno, ruedas y suspensión, carrocería y chasis, y componente eléctrico de bajo voltaje.

Paquete de baterías y componente de alto voltaje

El paquete de baterías y el componente de alto voltaje tienen la participación máxima debido a la importante contribución de costos y su papel como componente principal para el funcionamiento del vehículo. Además, el precio/valor de estos paquetes disminuirá significativamente en los próximos años. Los principales fabricantes se centran en el desarrollo de baterías de tracción (baterías de iones de litio) y componentes de alto voltaje que ayudan a mejorar el rendimiento y reducir los costos, lo que impulsará el crecimiento del mercado durante el período de pronóstico.

Los paquetes de baterías y los componentes de alto voltaje representan el segmento más crítico dentro del mercado de vehículos eléctricos debido a su influencia directa en la autonomía del vehículo, la velocidad de carga, la estabilidad térmica y la estructura general de costos. Los sistemas de baterías siguen representando una parte sustancial de los costos de fabricación de vehículos, lo que hace que la estrategia de adquisición y la selección de productos químicos sean cada vez más importantes para los fabricantes de automóviles.

Los fabricantes de vehículos invierten cada vez más en producción localizada de baterías, acuerdos de abastecimiento de minerales a largo plazo y asociaciones de baterías para mejorar la visibilidad del suministro y reducir la complejidad logística. Las mejoras en la tecnología de las baterías continúan centrándose en la densidad energética, la eficiencia de carga y la durabilidad. Los sistemas de alto voltaje también siguen siendo esenciales para respaldar el suministro de energía, la gestión térmica y la optimización del rendimiento del vehículo.

Motor

El motor ocupa la segunda mayor participación debido a su adopción generalizada en los vehículos eléctricos. La creciente demanda de vehículos eléctricos entre los principales países, junto con los avances tecnológicos de los fabricantes de equipos originales, aumentará el crecimiento del segmento. Los motores eléctricos siguen siendo fundamentales para el rendimiento, la eficiencia y la dinámica de conducción de los vehículos eléctricos. A diferencia de los sistemas de combustión interna convencionales, los motores eléctricos proporcionan una entrega de par inmediata, lo que contribuye a una aceleración más suave y una mayor eficiencia energética. Los fabricantes de automóviles dan cada vez más prioridad a la optimización del motor para mejorar la capacidad de respuesta del vehículo y al mismo tiempo reducir el consumo de energía.

Los motores de inducción y de imanes permanentes siguen representando categorías de motores ampliamente utilizadas, aunque las consideraciones de eficiencia y dependencia del material varían entre los fabricantes. Las decisiones sobre tecnología de motores reflejan cada vez más la gestión de costos, la exposición a materiales de tierras raras y los requisitos de rendimiento. La inversión continua en sistemas de motores más ligeros y eficientes sigue siendo importante a medida que los fabricantes de vehículos buscan mejorar la autonomía y la escalabilidad de fabricación.

Freno, rueda y suspensión

Los sistemas de frenos, ruedas y suspensión siguen desempeñando un papel importante en el rendimiento, la seguridad y la eficiencia de conducción de los vehículos eléctricos. Los vehículos eléctricos imponen diferentes exigencias operativas a los sistemas de frenado porque el frenado regenerativo reduce el desgaste de los frenos mecánicos convencionales y contribuye a la recuperación de energía. Los fabricantes de automóviles optimizan cada vez más la calibración de los frenos para equilibrar el rendimiento de frenado con mejoras en la eficiencia de la batería.

Cuerpo y chasis

Los sistemas de carrocería y chasis siguen siendo fundamentales para el desarrollo del mercado de vehículos eléctricos porque el diseño estructural influye directamente en la eficiencia energética, la seguridad de la batería y el peso del vehículo. Los fabricantes de automóviles adoptan cada vez más materiales livianos, incluidos el aluminio y el acero de alta resistencia, para compensar el peso de la batería y mejorar el rendimiento de la autonomía del vehículo. La eficiencia estructural continúa convirtiéndose en una importante prioridad de diseño en vehículos eléctricos comerciales y de pasajeros.

Componente eléctrico de bajo voltaje

Los componentes eléctricos de bajo voltaje continúan respaldando las operaciones esenciales de los vehículos en todo el mercado de vehículos eléctricos, incluidos sistemas de iluminación, información y entretenimiento, control de clima, electrónica de seguridad, módulos de comunicación y diagnósticos a bordo. Aunque tienen un valor menor en relación con los sistemas de baterías, estos componentes siguen siendo necesarios para la funcionalidad general del vehículo y el rendimiento de la movilidad conectada.

Perspectivas regionales

Según la región, el mercado se analiza en América del Norte, Asia Pacífico, Europa y el resto del mundo.

Asia Pacific Electric Vehicle Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de vehículos eléctricos de Asia y el Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 480,38 mil millones de dólares en 2025, lo que representa una participación del 51,78%, y se espera que alcance los 532,91 mil millones de dólares en 2026, impulsado por la creciente demanda de automóviles de pasajeros en los países en desarrollo. China representa la mayor proporción en términos deturismosy otros automóviles.

Asia-Pacífico representa la mayor cuota de mercado de vehículos eléctricos debido a la fabricación a gran escala, el liderazgo en la producción de baterías y la fuerte demanda interna de vehículos. China, Japón y Corea del Sur siguen desempeñando papeles importantes en las cadenas de suministro y el desarrollo de tecnología de baterías. El crecimiento del mercado regional de vehículos eléctricos sigue respaldado por la política industrial, la urbanización y la expansión de la infraestructura de carga.

Mercado de vehículos eléctricos de Japón

Se prevé que el mercado japonés alcance los 3.050 millones de dólares en 2026. Japón continúa contribuyendo al desarrollo del mercado de vehículos eléctricos a través de la fabricación automotriz avanzada, experiencia en tecnología de baterías y liderazgo en vehículos híbridos. Los fabricantes de automóviles nacionales continúan ampliando sus carteras de vehículos electrificados y al mismo tiempo fortalecen sus asociaciones para el suministro de baterías. La adopción del mercado sigue influenciada por la disponibilidad de infraestructura, la asequibilidad de los vehículos y la evolución de las preferencias de los consumidores hacia sistemas de transporte de bajas emisiones.

Mercado de vehículos eléctricos de China

Se prevé que el mercado de China alcance los 513.360 millones de dólares para 2026, y el mercado de la India alcance los 4.840 millones de dólares para 2026. China lidera el tamaño del mercado mundial de vehículos eléctricos gracias a su capacidad de fabricación a gran escala, su liderazgo en la producción de baterías y su fuerte demanda interna. El amplio despliegue de infraestructura de carga y las cadenas de suministro integradas verticalmente continúan respaldando el desarrollo del mercado. Los fabricantes de automóviles nacionales están ampliando cada vez más sus carteras de vehículos eléctricos, mientras que la inversión en la fabricación de baterías continúa fortaleciendo la participación en el mercado y la competitividad de los vehículos eléctricos.

Análisis del mercado de vehículos eléctricos de América del Norte

En 2025, el mercado de América del Norte ascendió a 144,89 mil millones de dólares, lo que representa el 15,62% de la demanda global, y se prevé que crezca a 157,55 mil millones de dólares en 2026. El crecimiento del mercado regional se puede atribuir a las crecientes iniciativas del Departamento de Energía (DoE) para construir infraestructura de carga de vehículos eléctricos en todo Estados Unidos para respaldar el creciente número de vehículos eléctricos en la región.

América del Norte sigue representando un importante mercado de vehículos eléctricos, respaldado por inversiones en fabricación, iniciativas de localización de baterías y una infraestructura de carga en expansión. Las medidas regulatorias, la electrificación de flotas corporativas y el interés de los consumidores continúan respaldando la adopción. El desarrollo del mercado sigue siendo desigual entre las regiones porque la accesibilidad a la carga, la infraestructura eléctrica y la asequibilidad de los vehículos siguen influyendo en el crecimiento del mercado de vehículos eléctricos y en los patrones de propiedad.

Mercado de vehículos eléctricos de Estados Unidos

Se prevé que el mercado estadounidense alcance los 138.040 millones de dólares en 2026. Estados Unidos representa el mayor tamaño del mercado regional de vehículos eléctricos debido a la creciente disponibilidad de vehículos, la inversión en infraestructura de carga y la actividad de fabricación de baterías. Los incentivos a nivel federal y estatal continúan apoyando la adopción, mientras que los fabricantes de automóviles localizan cada vez más la producción. La electrificación de las flotas comerciales y la creciente familiaridad de los consumidores con los sistemas de carga continúan influyendo en el crecimiento del mercado de vehículos eléctricos en múltiples segmentos.

Análisis del mercado europeo de vehículos eléctricos

La región de Europa capturó el 31,11% del mercado mundial en 2025, generó 288,62 mil millones de dólares en ingresos y se prevé que alcance los 318,73 mil millones de dólares en 2026. Las medidas adoptadas por los gobiernos para reducir las emisiones de carbono han estado impulsando el crecimiento del mercado en la región. El Reino Unido, Alemania y Francia son países importantes que contribuyen al crecimiento de la región. Además, la rápida adopción de vehículos de bajo consumo será un buen augurio para el mercado europeo.

Europa sigue siendo un importante mercado de vehículos eléctricos, respaldado por regulaciones sobre emisiones, objetivos de descarbonización del transporte y requisitos de electrificación de flotas. La participación de mercado de vehículos eléctricos sigue siendo sólida en países con infraestructura de carga establecida y marcos políticos de apoyo. La expansión de la fabricación de baterías y el aumento de la inversión en la integración de la electricidad renovable continúan respaldando el desarrollo del mercado regional a largo plazo.

Mercado de vehículos eléctricos de Alemania

Se prevé que el mercado alemán alcance los 97,11 mil millones de dólares para 2026. Alemania mantiene una posición sólida dentro del mercado de vehículos eléctricos debido a sus capacidades establecidas de fabricación de automóviles y su continua inversión en la producción de baterías. Los fabricantes de automóviles nacionales continúan ampliando sus carteras de modelos eléctricos al tiempo que aumentan las asociaciones de cadenas de suministro localizadas. El desarrollo de la red de carga y las medidas de política industrial continúan respaldando el crecimiento del mercado de vehículos eléctricos y objetivos más amplios de transición a la movilidad.

Mercado de vehículos eléctricos del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 49,55 mil millones de dólares para 2026. El mercado de vehículos eléctricos del Reino Unido continúa desarrollándose a través de inversiones en infraestructura de carga, políticas de descarbonización del transporte y una creciente disponibilidad de modelos. Las iniciativas de electrificación de flotas y movilidad urbana limpia continúan respaldando la demanda. La adopción por parte de los consumidores refleja cada vez más la accesibilidad a la carga, los costos de propiedad y la disponibilidad de los vehículos, mientras que la expansión de la carga pública sigue siendo importante para el crecimiento del mercado de vehículos eléctricos a largo plazo.

Análisis del mercado de vehículos eléctricos en América Latina

América Latina continúa demostrando un crecimiento gradual del mercado de vehículos eléctricos, respaldado por programas de movilidad urbana, electrificación del transporte público y un creciente interés en sistemas de transporte más limpios. Las limitaciones de infraestructura y las consideraciones de asequibilidad continúan afectando las tasas de adopción. La electrificación de flotas y el apoyo a las políticas siguen siendo factores importantes que influyen en el desarrollo del mercado de vehículos eléctricos a largo plazo en toda la región.

Análisis del mercado de vehículos eléctricos en Oriente Medio y África

Medio Oriente y África continúan siendo testigos de una expansión gradual del mercado de vehículos eléctricos a través de programas de sostenibilidad urbana, inversiones en carga y esfuerzos de diversificación del transporte. El crecimiento del mercado sigue influenciado por la madurez de la infraestructura, la asequibilidad y la preparación del sistema eléctrico. Las iniciativas de electrificación de flotas y movilidad gubernamental continúan apoyando el desarrollo del mercado regional de vehículos eléctricos.

Panorama competitivo de la industria de vehículos eléctricos

Las empresas clave se centran en los desarrollos para obtener una ventaja competitiva

El mercado es altamente competitivo y fragmentado, con la presencia de actores clave, como General Motors Company, Nissan Motors Co. Ltd., Tesla, Inc., Toyota Motor Corporation, BYD Company Ltd., Daimler AG y Ford Motor Company.

Tesla Inc. es una empresa de fabricación de vehículos eléctricos con sede en California y sus automóviles son bien conocidos por su modo de piloto automático y sus funciones semiautónomas. La empresa también es conocida por el diseño innovador de sus productos, sus mejoras tecnológicas y su garantía de calidad. Para cubrir la brecha de estaciones de carga en América del Norte, Tesla construyó una red de estaciones de carga en Estados Unidos y Canadá. La empresa también ha construido plantas de generación de energía solar para proporcionar energía verde a estas estaciones de carga.

Daimler AG es uno de los principales fabricantes mundiales de vehículos comerciales y automóviles de alta gama. La compañía ha lanzado una gama de turismos yvehículos comercialespara respaldar la creciente demanda de vehículos eléctricos. Algunos vehículos eléctricos destacados lanzados por la empresa incluyen EQC, Smart EQ, GLC F-Cell y Concept EQV. Además, Daimler AG también ofrece financiación, seguros, gestión de flotas, leasing y servicios innovadores de movilidad eléctrica.

El mercado de vehículos eléctricos demuestra una estructura cada vez más competitiva formada por fabricantes de automóviles, productores de baterías, proveedores de infraestructura de carga y participantes del ecosistema de software. La competencia ya no se limita únicamente a la producción de vehículos. Los fabricantes de automóviles compiten cada vez más en materia de adquisición de baterías, integración de carga, capacidad de software, escala de fabricación y resiliencia de la cadena de suministro. El posicionamiento competitivo continúa evolucionando a medida que la electrificación pasa de una adopción en etapa temprana a una optimización de costos y eficiencia operativa.

Los fabricantes de automóviles establecidos continúan acelerando la inversión en plataformas dedicadas a vehículos eléctricos para mejorar la eficiencia de fabricación y reducir la dependencia de las carteras de combustión interna. Las empresas dan cada vez más prioridad a las arquitecturas de vehículos modulares que permiten la escalabilidad de múltiples modelos y al mismo tiempo reducen la complejidad de la ingeniería y los costos de producción. Al mismo tiempo, varios fabricantes heredados continúan ampliando los acuerdos de abastecimiento de baterías y las instalaciones de producción regionales para fortalecer la visibilidad de las adquisiciones y alinearse con los requisitos de fabricación locales.

Los fabricantes de baterías siguen siendo fundamentales para la dinámica competitiva porque los sistemas de baterías representan una parte sustancial de los costos de producción de vehículos eléctricos. Las empresas especializadas en tecnologías de baterías de iones de litio fortalecen cada vez más las asociaciones de suministro a largo plazo con los fabricantes de automóviles para mejorar la certeza de la producción y asegurar la visibilidad de la demanda. Las instalaciones de producción de baterías localizadas continúan expandiéndose en América del Norte, Europa y Asia-Pacífico para reducir la dependencia logística y respaldar los requisitos de contenido regional.

Los proveedores de infraestructuras de carga se están convirtiendo en participantes cada vez más importantes dentro de la industria de los vehículos eléctricos. Los operadores de redes de carga públicas continúan ampliando la interoperabilidad, la velocidad de carga y la confiabilidad de la red a medida que la experiencia de propiedad se vincula más estrechamente con la accesibilidad de la carga. Los fabricantes de automóviles establecen cada vez más asociaciones con empresas de carga para mejorar la comodidad y reducir las preocupaciones de los consumidores sobre la carga.

Lista de empresas clave de vehículos eléctricos perfiladas

- Grupo BMW (Alemania)

- Compañía BYD Ltd.(Porcelana)

- Daimler AG (Alemania)

- Compañía de motores Ford(A NOSOTROS.)

- Compañía General Motors (EE.UU.)

- Corporación Nissan Motor(Japón)

- Tesla (Estados Unidos)

- Corporación Toyota Motors(Japón)

- Volkswagen AG(Alemania)

- Grupo Renault (Francia)

Desarrollos clave de la industria de vehículos eléctricos

- Marzo de 2025:El fabricante de automóviles japonés Toyota se asoció con el gigante petrolero Idemitsu Kosan para construir una planta de sulfuro de litio a gran escala para suministrar materias primas para la línea de producción de baterías para vehículos eléctricos de estado sólido de Toyota. Esta asociación proporcionará un suministro confiable de materia prima para crear los vehículos eléctricos del futuro.

- Marzo de 2025:Hyundai Motor Group puso en marcha una instalación dedicada a la fabricación de vehículos eléctricos que integra el ensamblaje de módulos de batería, la producción de plataformas flexibles y redes de proveedores localizados para mejorar la competitividad de costos en América del Norte.

- Junio de 2025:Toyota Motor Corporation avanzóbatería de estado sólidoproducción piloto que apunta a una mayor densidad de energía y un rendimiento de carga más rápido, reforzando la estrategia de electrificación a largo plazo más allá de las carteras híbridas dominantes.

- Enero de 2024:Tesla amplió su estrategia de fabricación global al mejorar las capacidades de producción de baterías para admitir celdas de iones de litio de próxima generación, con el objetivo de reducir los costos unitarios y mejorar la densidad de energía en las plataformas de vehículos de pasajeros de alto volumen.

- Abril de 2024:BYD anunció el despliegue comercial de tecnología avanzada de baterías Blade en modelos de exportación adicionales, fortaleciendo el rendimiento de seguridad térmica y ampliando el alcance de conducción para respaldar la expansión del mercado internacional.

- Septiembre de 2024:El Grupo Volkswagen inició el lanzamiento de una arquitectura de software unificada para vehículos eléctricos, consolidando los sistemas operativos de los vehículos para mejorar la capacidad de actualización inalámbrica, la escalabilidad de las funciones y la generación de ingresos digitales a largo plazo.

- Agosto de 2024:XPeng presentó el Mona M03, un liftback eléctrico de batería compacto (segmento C). Se presentó una vista previa en junio, se presentó oficialmente en julio y sus primeras entregas comenzaron el 30 de agosto de 2024, con entregas totales que alcanzaron las 30.000 unidades en noviembre de 2024.

- Marzo de 2023:Moscú firmó un contrato con KAMAZ para 1.000 autobuses eléctricos y planes adicionales para comprar otros 200 autobuses electricosdel grupo GAZ. Actualmente Moscú cuenta con 1.055 autobuses eléctricos en 79 rutas. La ciudad también planea instalar cerca de 200 estaciones de carga ultrarrápida para autobuses eléctricos, abrir un segundo parque de autobuses eléctricos en el distrito de Mitino al noroeste de Moscú y lanzar 29 rutas más de autobuses eléctricos.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado y se centra en aspectos clave, como los principales actores del mercado, el tipo de vehículo y las principales aplicaciones del producto. Además, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,97% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

|

|

Por tipo de propulsión

|

|

|

Por tipo de unidad

|

|

|

Por rango

|

|

|

Por componente

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 1.023.810 millones de dólares en 2026.

Es probable que el mercado registre una tasa compuesta anual del 9,97% durante el período previsto (2026-2034).

Se espera que el segmento de vehículos eléctricos de batería (BEV) lidere el mercado debido a la adopción de vehículos eléctricos puros en todo el mundo.

El tamaño del mercado en Asia Pacífico se situó en 480,38 mil millones de dólares en 2025.

BYD, Tesla y Volkswagen Group son algunos de los principales actores del mercado.

China dominó el mercado en términos de volumen de ventas en 2025.

Asia Pacífico dominó el mercado de vehículos eléctricos con una cuota de mercado del 51,78% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados