Tamaño del mercado de estaciones de carga de vehículos eléctricos, participación y análisis de la industria, por tipo de cargador (rápido y lento/moderado), por aplicación (comercial y residencial), por conector (J1772, Mennekes, GB/T, CCS1, CHAdeMO, CCS2 y Tesla), por nivel (nivel 1, nivel 2 y nivel 3), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por propulsión (BEV y PHEV) y pronóstico regional. 2026-2034

Tamaño del mercado de estaciones de carga de vehículos eléctricos y perspectivas futuras

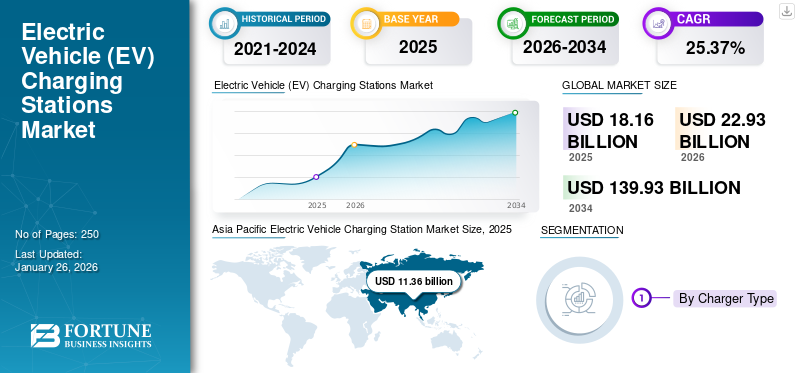

El tamaño del mercado mundial de estaciones de carga de vehículos eléctricos se valoró en 18,16 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 22,93 mil millones de dólares en 2026 a 139,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 25,37% durante el período previsto. Asia Pacífico dominó el mercado de las estaciones de carga de vehículos eléctricos con una cuota de mercado del 62,56% en 2025.

Las estaciones de carga de vehículos eléctricos brindan la infraestructura necesaria para recargar vehículos eléctricos y ofrecen opciones de carga de CA y CC en ubicaciones residenciales, comerciales y públicas. Estas estaciones, ampliamente utilizadas para vehículos eléctricos comerciales y de pasajeros, permiten una movilidad limpia y reducen las emisiones de carbono. El mercado está impulsado por la rápida adopción de vehículos eléctricos, incentivos gubernamentales y redes de carga en expansión. Avances tecnológicos como cargadores ultrarrápidos, conectividad inteligente y energía renovable La integración acelerará aún más el crecimiento. Las crecientes inversiones de fabricantes de automóviles, servicios públicos y proveedores de infraestructura, junto con innovaciones como la tecnología de vehículo a red (V2G), posicionan a las estaciones de carga de vehículos eléctricos como un facilitador clave del transporte sostenible y los ecosistemas energéticos de próxima generación.

Los actores clave en el mercado de estaciones de carga de vehículos eléctricos incluyen ABB, ChargePoint, Schneider Electric SE y Siemens AG. Estas empresas se centran en ampliar la infraestructura de carga de alto rendimiento, promover tecnologías de carga de CC ultrarrápidas e integrar sistemas inteligentes sistemas de gestión de energía. Las colaboraciones estratégicas con fabricantes de automóviles, servicios públicos y gobiernos, junto con inversiones en plataformas digitales, interoperabilidad y carga con energía renovable, fortalecen su presencia en el mercado global. Su énfasis en la innovación, la escalabilidad y la sostenibilidad los posiciona como líderes en el apoyo a la transición acelerada hacia la movilidad eléctrica y los ecosistemas de transporte neto cero.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de estaciones de carga de vehículos eléctricos

- Tamaño del mercado en 2025: 18,16 mil millones de dólares

- Tamaño del mercado en 2026: 22,93 mil millones de dólares

- Tamaño del mercado previsto para 2034: 139,93 mil millones de dólares

- CAGR: 25,37% de 2026 a 2034

- Asia Pacífico dominó el mercado de estaciones de carga de vehículos eléctricos con una participación del 62,56% en 2025.

- Se prevé que el segmento de carga rápida tenga una participación del 77,20% en 2026.

- Se proyecta que el segmento Comercial tenga una participación del 82,39% en 2026.

Asia Pacífico

Asia Pacífico generó 11.360 millones de dólares en 2025 y se prevé que alcance los 14.870 millones de dólares en 2026.

América del norte

América del Norte generó 7.960 millones de dólares en 2025 y se prevé que alcance los 8.420 millones de dólares en 2026.

Europa

Europa representó 5.810 millones de dólares en 2025 y se espera que alcance los 6.040 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de estaciones de carga de vehículos eléctricos alcance los 3.120 millones de dólares en 2026.

Japón

Se prevé que el mercado de estaciones de carga de vehículos eléctricos alcance los 330 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

El aumento de las ventas de vehículos eléctricos impulsará el crecimiento del mercado

El rápido aumento en el número de ventas de vehículos eléctricos y la mayor penetración de los vehículos eléctricos en los mercados de automóviles nuevos es un crecimiento poderoso para la infraestructura de carga de vehículos eléctricos. A medida que más vehículos eléctricos salen a la carretera, aumenta la demanda de puntos de carga tanto públicos como privados. Esta dinámica crea un efecto de red: más vehículos eléctricos, más demanda de carga, más incentivos para implementar infraestructura y reduce el riesgo del rango de carga, lo que impulsa aún más la adopción de vehículos eléctricos.

En agosto de 2025, las ventas mundiales de vehículos eléctricos alcanzaron los 10,7 millones en lo que va del año, lo que representa un aumento del 27% con respecto al período anterior. En julio de 2025, el mercado de vehículos eléctricos de China seguía dominando: las ventas de vehículos eléctricos crecieron casi un 40 % interanual en 2024 y los vehículos eléctricos representaron casi la mitad de todas las ventas de vehículos nuevos en el país. En enero de 2025, China amplió su programa de subsidios de intercambio, ofreciendo 2.750 dólares a los compradores que reemplazaran vehículos más antiguos por vehículos eléctricos, una medida que estimuló compras adicionales de vehículos eléctricos y, por tanto, la carga de la demanda de infraestructura.

Número creciente de políticas gubernamentales a favor de la electrificación automotriz para impulsar el crecimiento del mercado

El creciente número de políticas gubernamentales que apoyan la electrificación del automóvil es un motor de crecimiento clave para el mercado global de vehículo eléctrico estaciones de carga. A medida que los gobiernos globalmente aceleran sus objetivos de cero emisiones, el apoyo político en forma de subsidios, incentivos fiscales, subvenciones para infraestructura y mandatos regulatorios está impulsando directamente la adopción de vehículos eléctricos y, en consecuencia, la necesidad de infraestructura de carga. En enero de 2025, China amplió su plan de subsidio de intercambio de vehículos, proporcionando a los consumidores hasta 2.730 dólares estadounidenses cuando desguazan vehículos de combustión interna más antiguos a cambio de vehículos eléctricos nuevos. Se espera que esta iniciativa agregue casi 1 millón de ventas adicionales de vehículos eléctricos en 2025, aumentando sustancialmente la necesidad de redes de carga rápida urbanas e interurbanas.

RESTRICCIONES DEL MERCADO

Los altos costos iniciales para instalar estaciones de carga de vehículos eléctricos pueden obstaculizar el crecimiento del mercado

Los altos costos iniciales de establecer estaciones de carga para vehículos eléctricos siguen siendo un factor importante que limita el crecimiento del mercado global. Establecer una red de carga requiere una gran inversión de capital (CAPEX) para equipos, construcción, actualizaciones de la red y permisos, a menudo con retornos inciertos a corto plazo. El desafío es particularmente grave en los mercados emergentes donde la adopción de vehículos eléctricos aún se encuentra en las primeras etapas, lo que resulta en una subutilización de los cargadores instalados y un retraso en la rentabilidad.

Los costos de instalación típicos varían ampliamente según el tipo de cargador y la región. El costo total del proyecto es atribuible a varios factores, como la cantidad de hardware requerido, la preparación del sitio, la instalación, la conexión a la red y el mantenimiento, etc. Además, los operadores de red enfrentan gastos operativos recurrentes (OPEX), como la gestión de software, las tarifas eléctricas y el mantenimiento del servicio. En julio de 2025, el gobierno de Karnataka (India) canceló su plan para instalar 2.500 estaciones públicas de carga de vehículos eléctricos después de que ninguna empresa privada presentara ofertas, citando altos costos de instalación, potencial de utilización limitado y bajo retorno de la inversión. Esto pone de relieve las dudas de los inversores causadas por los elevados gastos iniciales y la demanda incierta.

OPORTUNIDADES DE MERCADO

El crecimiento de la tecnología de carga bidireccional y de vehículo a red (V2G) representa una oportunidad transformadora

El crecimiento de la tecnología Vehicle-to-Grid (V2G) y de carga bidireccional representa una oportunidad transformadora en el mercado global. Estas tecnologías permiten que los vehículos eléctricos no sólo extraigan energía de la red, sino también la restituyan, convirtiendo a los vehículos en activos energéticos móviles. Esta doble funcionalidad respalda el equilibrio de la red, la integración de energías renovables y la optimización de los costos de energía, creando nuevos modelos de negocios para empresas de servicios públicos, fabricantes de automóviles y operadores de puntos de carga. En enero de 2023, un estudio de simulación descubrió que la V2G bidireccional podría ofrecer hasta un 18 % de ahorro de costes adicional en comparación con la carga inteligente convencional, lo que subraya su potencial económico.

Tendencias del mercado de estaciones de carga de vehículos eléctricos

La rápida expansión de las redes de carga rápida y ultrarrápida acelera la tendencia del mercado

El cambio hacia redes de carga rápidas y ultrarrápidas es una de las tendencias más visibles y poderosas en el espacio de infraestructura de carga de vehículos eléctricos. Estas estaciones ofrecen una potencia significativamente mayor, como 150 kW, 250 kW, 350 kW y más, lo que permite tiempos de carga mucho más cortos. Esto reduce las barreras del tiempo de permanencia cuando los usuarios se muestran reacios a pasar mucho tiempo cargando, lo que hace que los vehículos eléctricos sean más competitivos con respecto al repostaje convencional.

A medida que se generalizan las estaciones de carga de vehículos eléctricos más rápidas, los conductores de vehículos eléctricos ganan confianza en los viajes de larga distancia y los viajes espontáneos, especialmente cuando los corredores de autopistas cuentan con servicios suficientes. Además, los centros que proporcionan múltiples cargadores de alta potencia pueden soportar un mayor rendimiento, una mejor utilización y economías de escala para los operadores. En abril de 2025, el plan de China de desplegar 1.000 estaciones de carga ultrarrápidas en Beijing y 4.000 cargadores ultrarrápidos adicionales en Chongqing para finales de año indicó que la infraestructura ultrarrápida se está tratando como una prioridad nacional en los principales mercados de vehículos eléctricos.

Descargar muestra gratuita para conocer más sobre este informe.

La aparición de una infraestructura de carga inteligente y conectada impulsa el desarrollo del mercado

Más allá de la energía de carga bruta, el ecosistema de carga está evolucionando rápidamente hacia una infraestructura de carga inteligente y conectada donde los cargadores, las redes y los sistemas de red se coordinan de manera inteligente. La carga inteligente permite la gestión dinámica de la carga, la comunicación en tiempo real, la respuesta a la demanda, la optimización de precios, el mantenimiento predictivo y una mejor integración con la red y las energías renovables.

A través de dicha conectividad, los operadores de carga pueden cambiar las cargas a horas de menor actividad, modular la potencia de carga en función de las limitaciones de la red y evitar costosas actualizaciones de la red. Para los usuarios, esto se traduce en menores costos de energía, mayor confiabilidad y una experiencia más fluida. Para los operadores de red, la carga inteligente generalizada mejora la flexibilidad y apoya la integración renovable variable. En agosto de 2025, ev.energy señaló que una carga más inteligente de vehículos eléctricos podría reducir las facturas de servicios públicos hasta en un 10% para los hogares estadounidenses para 2035, atribuyendo gran parte de eso al cambio de carga y la optimización que permiten los sistemas conectados.

DESAFÍOS DEL MERCADO

La falta de estandarización e interoperabilidad obstaculiza el crecimiento del mercado

La falta de estandarización e interoperabilidad obstaculiza el mercado de estaciones de carga de vehículos eléctricos al crear problemas de compatibilidad entre conectores de carga, interfaces de comunicación y sistemas de pago. Esta fragmentación limita la capacidad de los usuarios para acceder a diferentes redes sin problemas, lo que reduce la comodidad y desalienta la adopción de vehículos eléctricos. En julio de 2025, un análisis de Driivz reveló que casi el 45% de las fallas de carga se debían a protocolos de software no coincidentes entre los vehículos y los cargadores.

Análisis de segmentación

Por tipo de cargador

La creciente demanda de los consumidores por un tiempo de carga reducido impulsa la demanda de cargadores rápidos

Según la segmentación del tipo de vehículo, el mercado se clasifica en rápido y lento/moderado.

Los cargadores rápidos representan el segmento dominante y de más rápido crecimiento en el mercado mundial de estaciones de carga para vehículos eléctricos, impulsado por la creciente demanda de los consumidores de reducir el tiempo de carga y aumentar la comodidad en los viajes de larga distancia. En marzo de 2025, EVgo y Toyota lanzaron sitios de carga de marca compartida equipados con cargadores ultrarrápidos de 350 kW capaces de dar servicio a varios vehículos simultáneamente, lo que demuestra la expansión de la red y las iniciativas de interoperabilidad. En el segundo trimestre de 2025, EE. UU. agregó más de 4200 nuevos puertos de carga rápida de CC, lo que marca la implementación trimestral más alta hasta la fecha y refleja una inversión acelerada en infraestructura de alta potencia. Los gobiernos y los operadores privados continúan dando prioridad a las instalaciones de corredores de carga rápida a lo largo de autopistas y centros urbanos para mejorar la accesibilidad, reducir la ansiedad por el alcance y mejorar las tasas de utilización de las estaciones, lo que convierte a este segmento en el más lucrativo tanto en expansión de capacidad como en innovación tecnológica. Se prevé que el segmento rápido domine el mercado con una participación del 77,20% en 2026.

Por aplicación

El despliegue a gran escala de redes de carga públicas y de flotas impulsa el segmento comercial

En términos de aplicación, el mercado se clasifica en comercial y residencial.

El segmento comercial domina el mercado mundial de estaciones de carga de vehículos eléctricos y se espera que crezca con la CAGR más alta, debido al despliegue a gran escala de redes de carga públicas y de flotas. En junio de 2025, EVgo y Toyota lanzaron una red de estaciones de carga ultrarrápidas de marca compartida en todo EE. UU., equipadas con cargadores de 350 kW para atender de manera eficiente a los usuarios públicos y a los vehículos de flotas. De manera similar, en abril de 2025, la State Grid Corporation de China anunció una expansión a nivel nacional de la infraestructura de carga pública para respaldar autobuses, taxis y flotas logísticas. El aumento de la electrificación de flotas, los servicios de transporte compartido y la electrificación de la logística comercial está impulsando importantes inversiones en centros de carga públicos de alta capacidad a nivel mundial. Se proyecta que el segmento comercial dominará el mercado con una participación del 82,39% en 2026.

Por conector

La fuerte estandarización gubernamental y el amplio despliegue impulsan la demanda de GB/T

Según el conector, el mercado se divide en J1772, mennekes, GB/T, CCS1, CHAdeMO, CCS2 y tesla.

El tipo de conector GB/T domina el mercado global de estaciones de carga de vehículos eléctricos, principalmente debido a la fuerte estandarización gubernamental y su amplio despliegue en China, el mercado de vehículos eléctricos más grande del mundo. En abril de 2025, la Comisión Nacional de Desarrollo y Reforma de China anunció planes de expansión para 30 proyectos piloto V2G que utilizan cargadores compatibles con GB/T en ciudades como Beijing y Shanghai. El apoyo constante del gobierno a través de subsidios y la adopción obligatoria de GB/T garantiza una compatibilidad generalizada entre los fabricantes nacionales de vehículos eléctricos, como BYD, SAIC y NIO, lo que refuerza la posición dominante del conector en el mercado a nivel mundial. El segmento de conectores CHAdeMO es el de más rápido crecimiento, impulsado por su avanzado flujo de energía bidireccional y su capacidad de vehículo a red (V2G). Se espera que el segmento GB/T lidere el mercado, contribuyendo con el 50,25% a nivel mundial en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel

La creciente demanda de infraestructura de carga CC ultrarrápida satisface la prominencia del segmento de nivel 3

Según el nivel, el mercado se segmenta en nivel 1, nivel 2 y nivel 3.

El segmento de Nivel 3 domina el mercado y también es el de más rápido crecimiento, impulsado por la creciente demanda de infraestructura de carga de CC ultrarrápida. En marzo de 2025, EVgo y Toyota inauguraron sitios de carga rápida de CC de alta potencia de 350 kW en todo Estados Unidos, diseñados para dar servicio a varios vehículos simultáneamente. De manera similar, en abril de 2025, la State Grid Corporation de China inició planes para instalar 1.000 estaciones de carga ultrarrápidas de nivel 3 en Beijing, mejorando la conectividad interurbana. La expansión de los vehículos eléctricos de largo alcance, las flotas comerciales y las redes de carreteras públicas continúa impulsando el despliegue a gran escala de estaciones de carga de CC de alta potencia a nivel mundial. El segmento de nivel 3 representará el 77,2% de la cuota de mercado en 2026.

Por tipo de vehículo

La rápida adopción de automóviles eléctricos por parte de los consumidores impulsa el segmento de automóviles de pasajeros

Según los tipos de vehículos, el mercado se divide en turismos y vehículos comerciales.

El segmento de automóviles de pasajeros domina el mercado mundial de estaciones de carga de vehículos eléctricos, respaldado por la rápida adopción de automóviles eléctricos por parte de los consumidores y la expansión de la infraestructura de carga urbana. En agosto de 2025, las ventas mundiales de vehículos eléctricos alcanzaron los 10,7 millones de unidades en lo que va del año, un aumento del 27 por ciento con respecto al año anterior, impulsadas principalmente por la demanda de automóviles de pasajeros. En abril de 2025, el Ministerio de Industria y Tecnología de la Información de China anunció planes para construir más de 4.000 estaciones de carga públicas ultrarrápidas en Chongqing y Beijing para apoyar a los usuarios privados de vehículos eléctricos. La amplia disponibilidad de instalaciones de carga residenciales, comerciales y en carreteras refuerza a los automóviles de pasajeros como el principal impulsor de la demanda del mercado. El vehículo comercial El segmento es el de más rápido crecimiento en el mercado global de estaciones de carga de vehículos eléctricos, impulsado por la electrificación de las flotas de logística, transporte público y transporte compartido.

Por propulsión

El fuerte impulso de las ventas y la expansión de las redes de carga públicas y privadas impulsan el segmento BEV

Para satisfacer la demanda de propulsión del vehículo, el mercado se segmenta en BEV y PHEV; los PHEV también se conocen como vehículos eléctricos enchufables.

El segmento BEV domina y es el de más rápido crecimiento durante el período de previsión del mercado de estaciones de carga de vehículos eléctricos. El crecimiento del segmento está impulsado por el fuerte impulso de las ventas y la expansión de las redes de carga públicas y privadas. En agosto de 2025, las matriculaciones mundiales de BEV superaron los 8,5 millones de unidades, lo que representa casi el 80 por ciento de las ventas totales de vehículos eléctricos, lideradas por mercados como China, Europa y Estados Unidos. En abril de 2025, el Ministerio de Industria y Tecnología de la Información de China anunció planes para 4.000 estaciones ultrarrápidas compatibles con BEV en centros urbanos clave para fortalecer la cobertura a nivel nacional. Este aumento en la adopción de BEV continúa acelerando la demanda de infraestructura de carga de CC de alta potencia y soluciones integradas de redes inteligentes a nivel mundial.

Perspectivas regionales del mercado de estaciones de carga de vehículos eléctricos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

ASIA PACÍFICO

Asia Pacific Electric Vehicle Charging Station Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 11.360 millones de dólares, lo que contribuyó con el 62,56 % a los ingresos del mercado mundial, y se prevé que crezca hasta 14.870 millones de dólares en 2026. La región de Asia Pacífico domina y sigue siendo el mercado de más rápido crecimiento para las estaciones de carga de vehículos eléctricos, impulsado por políticas gubernamentales agresivas y el desarrollo de infraestructura a gran escala. En abril de 2025, la Comisión Nacional de Desarrollo y Reforma de China inició 30 proyectos piloto de vehículo a red (V2G) en ciudades importantes como Beijing, Shanghai y Guangzhou, reforzando su liderazgo en el despliegue de infraestructura de vehículos eléctricos. Asimismo, el plan PM E-DRIVE de la India, lanzado en septiembre de 2025, asignó 1.100 millones de dólares para instalar 72.000 estaciones de carga públicas en todo el país. Con inversiones sólidas, una rápida adopción de vehículos eléctricos y una sólida base de fabricación nacional, la región continúa liderando el crecimiento del mercado mundial de estaciones de carga de vehículos eléctricos, representando las mayores instalaciones de cargadores y avances tecnológicos. Se prevé que el mercado de estaciones de carga de vehículos eléctricos de Japón alcance los 330 millones de dólares para 2026, el mercado de estaciones de carga de vehículos eléctricos de China alcanzará los 13,91 mil millones de dólares para 2026 y es probable que el mercado de estaciones de carga de vehículos eléctricos de la India alcance los 0,01 mil millones de dólares para 2026.

EUROPA

En 2025, Europa generó 5.810 millones de dólares, lo que contribuyó con el 32,20 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 6.040 millones de dólares en 2026. Europa tiene la segunda mayor cuota de mercado de estaciones de carga de vehículos eléctricos, impulsada por estrictos objetivos de emisiones y financiación de infraestructura pública a gran escala. En julio de 2025, la Comisión Europea asignó 85 millones de dólares en virtud del Reglamento de Infraestructura de Combustibles Alternativos (AFIR) para acelerar las instalaciones de cargadores residenciales, de depósitos y públicos. Países importantes como Alemania, Francia y los Países Bajos están invirtiendo en redes de corredores ultrarrápidos y exigiendo códigos de construcción preparados para vehículos eléctricos, creando un marco político sólido que sustenta el crecimiento constante del mercado en todo el continente. Se estima que el mercado de estaciones de carga de vehículos eléctricos del Reino Unido alcanzará los 1,13 mil millones de dólares para 2026, mientras que se prevé que el mercado de estaciones de carga de vehículos eléctricos de Alemania alcance los 1,10 mil millones de dólares para 2026.

AMÉRICA DEL NORTE

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 7960 millones de dólares en 2025, lo que representa una participación del 44,20 %, y se espera que alcance los 8420 millones de dólares en 2026. El mercado de América del Norte está creciendo rápidamente debido a la fuerte financiación federal y la expansión de la red. En agosto de 2025, la Administración Federal de Carreteras de EE. UU. agregó más de 4200 nuevos puertos de carga rápida de CC en el marco del programa NEVI, fortaleciendo la cobertura interestatal. Las colaboraciones entre ChargePoint, EVgo y Tesla, junto con la adopción generalizada del Estándar de Carga de América del Norte (NACS), están mejorando la interoperabilidad e impulsando la modernización de la infraestructura a gran escala en toda la región.

Estados Unidos domina el mercado norteamericano, impulsado por una amplia inversión federal en infraestructura y una rápida expansión de la red. La implementación del programa de Infraestructura Nacional de Vehículos Eléctricos (NEVI) continúa acelerando su despliegue a nivel nacional. Se espera que el mercado de estaciones de carga de vehículos eléctricos de Estados Unidos alcance los 3.120 millones de dólares en 2026.

RESTO DEL MUNDO

El mercado del resto del mundo está experimentando un crecimiento constante respaldado por la creciente adopción de vehículos eléctricos y proyectos de carga vinculados a energías renovables. En julio de 2025, los Emiratos Árabes Unidos lanzaron la Fase 3 de su Iniciativa de cargadores ecológicos para vehículos eléctricos, dirigida a nuevas estaciones públicas para 2026. De manera similar, en marzo de 2025, el Plan Nacional de Movilidad Eléctrica de Brasil promovió inversiones privadas en cargadores de CA y CC, acelerando la expansión de la infraestructura en las economías emergentes.

PAISAJE COMPETITIVO

Actores clave de la industria:

La inversión en tecnología CC de alta potencia y la gestión de carga impulsada por IA definen el panorama competitivo

El mercado mundial de estaciones de carga de vehículos eléctricos incluye a importantes actores como ABB Ltd., Siemens AG, Schneider Electric SE, ChargePoint Inc. y EVBox Group. Estas empresas capturan colectivamente una porción significativa del mercado a través del liderazgo tecnológico, la escala de fabricación y la presencia global. ABB Ltd. tiene una gran presencia internacional, plataformas de carga avanzadas Terra y Megawatt y una fuerte integración con la red y los sistemas renovables. Le sigue Siemens AG, aprovechando su experiencia en automatización industrial y soluciones de carga digitalizadas a través de sus líneas de productos SICHARGE y VersiCharge. Schneider Electric SE ocupa el tercer lugar, centrándose en la gestión inteligente de la energía y las soluciones EVlink integradas en proyectos de infraestructura sostenible a nivel mundial. Estos importantes actores están invirtiendo fuertemente en tecnología DC de alta potencia, gestión de carga impulsada por IA e interoperabilidad de redes abiertas. También se están expandiendo a través de asociaciones estratégicas con fabricantes de automóviles, servicios públicos y gobiernos para asegurar contratos a largo plazo. Los actores de nivel medio como ChargePoint, EVBox, Blink Charging y Kempower enfatizan la innovación de software, el mantenimiento predictivo y el diseño de hardware modular para diferenciarse de los grandes conglomerados.

LISTA DE EMPRESAS CLAVE DE ESTACIONES DE CARGA PARA VEHÍCULOS ELÉCTRICOS PERFILADAS:

- Siemens AG (Alemania)

- Eaton (Irlanda)

- ChargePoint Inc. (A NOSOTROS.)

- TEJIDO (Suiza)

- Schneider Electric SE (Francia)

- EVBox (Países Bajos)

- Kempower Oyj (Finlandia)

- Tesla Inc. (EE. UU.)

- Blink Charging Co. (EE. UU.)

- Carga EO (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En octubre de 2025, Siemens presentó SICHARGE FLEX, un sistema de carga de CC de la era de los megavatios que entrega 480 kW-1,68 MW con distribución dinámica de energía y dispensadores modulares, diseñado para uso en autopistas y depósitos, que permite una carga ultrarrápida de múltiples vehículos y respalda grandes proyectos de electrificación de flotas; Orden piloto anunciada con OMV.

- En mayo de 2025, Eaton y ChargePoint formalizaron una asociación pionera en la industria para agilizar el diseño, la adquisición y la implementación de proyectos de carga de vehículos eléctricos, agrupando equipos eléctricos, servicios de sitio y cargadores ChargePoint de Eaton como ofertas llave en mano para reducir los costos y el tiempo de implementación.

- En diciembre de 2024, ChargePoint y General Motors anunciaron planes para instalar hasta 500 puertos de carga ultrarrápidos en los EE. UU., utilizando la solución Omni Port para admitir conectores CCS y NACS e implementando la plataforma Express Plus de ChargePoint (hasta 500 kW).

- En diciembre de 2024, ChargePoint y Colorado Energy Office completaron seis corredores de carga rápida para vehículos eléctricos en Colorado, entregando 33 sitios de carga rápida de CC con más de 80 puertos, duplicando la cobertura de los corredores en el estado.

- En septiembre de 2023, Siemens eMobility comenzó la producción completa de su cargador de CA VersiCharge Blue Level-2 en su fábrica de Carrollton, Texas. El cargador está diseñado para aplicaciones amplias como oficinas, estacionamientos y flotas, cumple con Buy American y presenta funciones inteligentes integradas (configuración móvil, conectividad en la nube) para acelerar la implementación del cargador en EE. UU.

- En enero de 2023, ABB presentó Terra Home, un cargador de CA residencial presentado en CES 2023. Admite funciones como priorización de energía renovable, actualizaciones remotas de firmware e integración de redes inteligentes para hogares y uso de flotas ligeras.

COBERTURA DEL INFORME

El análisis del mercado global de estaciones de carga de vehículos eléctricos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 25,37% entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) y volumen (miles de unidades) |

| Segmentación | Por tipo de cargador, por aplicación, por conector, por nivel, por tipo de vehículo, por propulsión y por región |

| Por tipo de cargador |

|

| Por aplicación |

|

| Por conector |

|

| Por componente |

|

| Por tipo de vehículo |

|

| Por propulsión |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 18,16 mil millones de dólares en 2025 y se proyecta que alcance los 139,93 mil millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 25,37% durante el período previsto (2026-2034).

Se espera que las crecientes ventas de vehículos eléctricos y la creciente penetración de los vehículos eléctricos impulsen el crecimiento del mercado mundial.

Asia Pacífico está preparada para liderar durante el período previsto.

Los cargadores de nivel 2 ofrecen velocidades de carga más rápidas que los cargadores de nivel 1 y están diseñados principalmente para el hogar, el lugar de trabajo y estaciones de carga públicas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados