Tamaño del mercado de pistolas de carga de vehículos eléctricos estacionarios, participación y análisis de la industria, por tipo (pistola de carga de CC y pistola de carga de CA), por aplicación (automóviles de pasajeros y vehículos comerciales) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

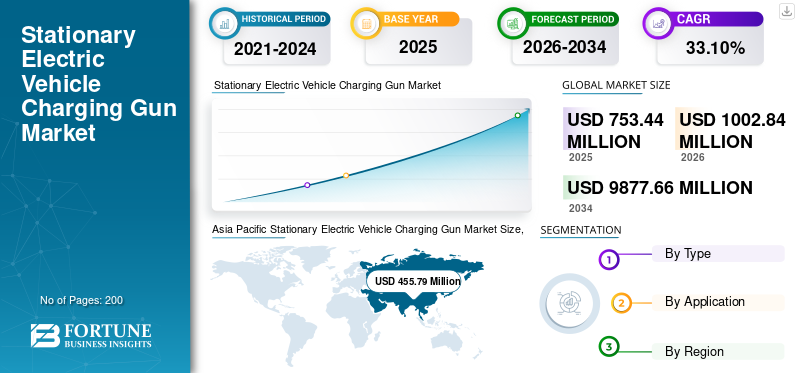

El tamaño del mercado mundial de armas de carga de vehículos eléctricos estacionarios es de 753,44 millones de dólares en 2025 y se prevé que se expanda de 1002,84 millones de dólares en 2026 a 9877,66 millones de dólares en 2034, creciendo a una tasa compuesta anual del 33,10% durante el período previsto. Asia Pacífico dominó el mercado de armas de carga de vehículos eléctricos estacionarios con una participación de mercado del 60,49% en 2025.Se prevé que el mercado de armas de carga para vehículos eléctricos estacionarios en los EE. UU. crezca significativamente, alcanzando un valor estimado de 360,7 millones de dólares en 2030.

Una pistola de carga de vehículos eléctricos estacionaria es un dispositivo que se utiliza para cargar un vehículo eléctrico desde una fuente de energía externa. Consiste en un cable de carga con un enchufe en un extremo que se conecta a un vehículo eléctrico y un enchufe en el otro que se conecta a una estación o toma de carga. Una pistola de carga es un componente crucial de un sistema de carga de vehículos eléctricos (EV), que normalmente se utiliza con una estación de carga de vehículos eléctricos para transferir energía de la red eléctrica al vehículo eléctrico.

Hay varias pistolas de carga de vehículos eléctricos estacionarias en el mercado, cada una diseñada para un tipo específico de vehículo eléctrico y sistema de carga. Algunas pistolas de carga son compatibles con todo tipo de vehículos eléctricos, mientras que otras están diseñadas para usarse con modelos y marcas específicas. Las pistolas de carga estacionarias para vehículos eléctricos también pueden tener características adicionales como indicadores LED, dispositivos de seguridad integrados y la capacidad de monitorear y controlar el proceso de carga de forma remota.

Las pistolas de carga estacionarias para vehículos eléctricos deben tener protección contra sobretensión, protección contra sobrecorriente, protección contra rayos, protección contra fugas, protección contra cortocircuitos de salida y otras funciones de protección bajo una unidad de carga. El sistema entrará en juego en caso de fuga, protegiendo la seguridad del consumidor durante el modo de espera y la carga. Un sistema estanco realiza esta operación.

Factores económicos como el aumento de la renta disponible y los bajos tipos de interés en la compra de vehículos nuevos han contribuido significativamente al aumento de las ventas de automóviles. El aumento de la inversión en el desarrollo de la industria de vehículos eléctricos en Canadá, Japón, Reino Unido, China, India, Alemania y Estados Unidos ha contribuido al crecimiento del mercado de armas de carga de vehículos eléctricos estacionarios. Por ejemplo, en febrero de 2023, el gobierno canadiense anunció que invertiría en una cadena de suministro de vehículos eléctricos de extremo a extremo para lograr un objetivo de cero emisiones para 2050.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de armas de carga de vehículos eléctricos estacionarios

- Tamaño del mercado 2025: 753,44 millones de dólares

- Tamaño del mercado 2026: USD 1.002,84 millones

- Tamaño del mercado previsto para 2034: 9.877,66 millones de dólares

- CAGR: 33,10% durante 2026-2034

- Asia Pacífico dominó el mercado con una participación del 60,49% en 2025.

- El segmento de pistola de carga de CA tenía la mayor cuota de mercado.

- Se prevé que el segmento de turismos domine durante el período de previsión.

Asia Pacífico

Asia Pacífico valorada en 455,79 millones de dólares en 2025 y se prevé que alcance los 606,66 millones de dólares en 2026.

América del norte

Los incentivos gubernamentales y las inversiones en infraestructura de carga de vehículos eléctricos respaldan un fuerte crecimiento del mercado.

Europa

El crecimiento está impulsado por los objetivos de neutralidad de carbono y la rápida adopción de soluciones de movilidad eléctrica.

A NOSOTROS.

Se prevé que el mercado de armas de carga estacionarias para vehículos eléctricos alcance los 360,7 millones de dólares en 2030.

Japón

La creciente adopción de vehículos eléctricos y el desarrollo de infraestructura de carga respaldan una expansión constante del mercado.

Leer más

Mercado de pistolas de carga de vehículos eléctricos estacionarios ÚLTIMAS TENDENCIAS

Se prevé que la adopción de la tecnología de carga rápida acelerará el desarrollo del mercado

Una de las principales tendencias actuales en el mercado de armas de carga de vehículos eléctricos es la creciente adopción de tecnología de carga rápida. La carga rápida permite a los propietarios de vehículos eléctricos cargar sus vehículos a una potencia significativamente mayor, reduciendo el tiempo de carga y mejorando la comodidad. Varios factores impulsan esta tendencia. La infraestructura de carga está evolucionando para adaptarse a velocidades más rápidas y molestas; Las estaciones de carga rápida de CC, también conocidas como carga de Nivel 3, son cada vez más frecuentes y ofrecen mayor potencia que las estaciones de carga tradicionales de Nivel 2. Estas estaciones de carga rápida pueden suministrar energía sustancial a la batería del vehículo eléctrico en un período más corto, reduciendo significativamente el tiempo de carga.

El avance continuo enbatería del vehículo eléctricoLa tecnología ha llevado al desarrollo de baterías de mayor capacidad. Estas baterías de alta capacidad pueden almacenar más energía, lo que permite una mayor autonomía de conducción. Sin embargo, cargar estas baterías con velocidades de carga tradicionales puede llevar mucho tiempo. La tecnología de carga rápida aborda estos desafíos al permitir a los propietarios de vehículos eléctricos recargar rápidamente su averiado vehículo de alta capacidad, lo que hace que los viajes de larga distancia sean más convenientes. Por ejemplo, en octubre de 2022, Zerova Technologies, una subsidiaria de Phihong, lanzó un prototipo del Four Gun Charger. El cargador súper rápido es compacto y cuenta con cargadores izquierdo y derecho independientes en la parte delantera y trasera de un solo cuerpo. El cargador admite los estándares de carga CCS-1, CCS-2, CHAdeMO y GB. El cargador ultrarrápido Four Gun carga el vehículo con una batería de 75 kWh en 10 minutos.

En general, la tendencia actual de adoptar tecnología de carga rápida impulsa los avances tecnológicos para las soluciones de carga de vehículos eléctricos. A medida que aumentan las capacidades de las baterías y evolucionan las expectativas de los consumidores, la carga rápida se está convirtiendo en una característica crucial para los propietarios de vehículos eléctricos, lo que impulsa la demanda de pistolas de carga capaces de realizar cargas de alta velocidad. Esto impulsa el desarrollo del mercado durante el período previsto.

FACTORES IMPULSORES

Aumento de la adopción y la demanda de vehículos eléctricos para desarrollar el mercado

El factor clave que impulsa el mercado de armas de carga estacionarias para vehículos eléctricos es la creciente adopción y demanda de vehículos eléctricos en todo el mundo. A medida que más personas cambian a automóviles eléctricos para reducir su huella de carbono y mitigar los efectos del cambio climático, crece la necesidad de una infraestructura de carga conveniente y eficiente. Los gobiernos de todo el mundo están implementando políticas y regulaciones para promover la adopción devehículos eléctricos. Estas iniciativas incluyen subsidios, incentivos fiscales y la instalación de infraestructura de carga. Este apoyo anima a los consumidores y a las empresas a invertir en vehículos eléctricos y aumenta la demanda de carga de armas. Por ejemplo, en virtud de la Ley de Reducción de la Inflación (IRA), el gobierno estadounidense subsidia hasta 7.500 dólares a los consumidores que prefieren comprar vehículos eléctricos. Esto mejora el mercado de vehículos eléctricos, lo que genera ventas de vehículos eléctricos en la carretera. La infraestructura necesaria para dar servicio a estos vehículos alimenta la demanda de estaciones de carga y armas.

Las ventas de vehículos eléctricos (EV) han experimentado un aumento constante en los últimos años. A medida que hay más vehículos eléctricos en las carreteras, aumenta la demanda de estaciones de carga y armas compatibles. Los fabricantes y proveedores de pistolas de carga están motivados para satisfacer esta demanda mediante la producción de varios modelos de pistolas de carga para satisfacer las diferentes necesidades de carga. Por ejemplo, en 2022, según la Agencia Internacional de Energía (AIE), las ventas de vehículos eléctricos de batería (BEV) aumentaron alrededor de un 58,7% en comparación con el año anterior, 2021. En 2022, el número de BEV vendidos fue de alrededor de 7,3 millones de unidades. En 2021 se vendieron alrededor de 4,6 millones de unidades. Este rápido crecimiento de la demanda de vehículos eléctricos genera la necesidad de soluciones de carga eficientes, lo que en última instancia impulsa la necesidad de cargar armas, impulsando así el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES RESTRICTIVOS

La falta de infraestructura de carga estandarizada y de carga inalámbrica obstaculiza el crecimiento del mercado

Una limitación clave que obstaculiza el crecimiento del mercado de pistolas de carga estacionarias para vehículos eléctricos es la falta de una infraestructura de carga estandarizada. Diferentes países, regiones e incluso redes de carga pueden utilizar diferentes tipos de conectores para la carga de vehículos eléctricos. Los tipos de conectores comunes incluyen CHAdeMO, CCS (sistema de carga combinado) y el conector patentado de Tesla. Esta falta de estandarización crea desafíos para los propietarios de vehículos eléctricos que necesitan diferentes pistolas o adaptadores para acceder a varias estaciones de carga. Puede resultar inconveniente y frustrante para los usuarios y ralentiza la adopción de los vehículos eléctricos. La infraestructura de carga de vehículos eléctricos ofrece diferentes velocidades de carga y niveles de potencia, como el Nivel 1 (toma de corriente doméstica estándar), el Nivel 2 (carga de CA de 240 voltios) y la carga rápida de CC. Sin embargo, no todos los modelos de vehículos eléctricos admiten todas las velocidades de carga o niveles de potencia. Esta discrepancia crea limitaciones para los propietarios de vehículos eléctricos que pueden no tener acceso a opciones de carga rápida. También complica el diseño y la producción de pistolas de carga que deben adaptarse a varios niveles de potencia y velocidades de carga.

Además, la tecnología de carga inalámbrica para vehículos eléctricos es un área emergente para la infraestructura de carga de vehículos eléctricos. Elimina la necesidad de conectores físicos y pistolas de carga al permitir que los vehículos se carguen simplemente estacionándolos sobre una plataforma o placa de carga. A medida que la tecnología de carga inalámbrica madure y obtenga una adopción más amplia, es posible que los fabricantes de armas de carga tengan que encontrar opciones alternativas para mantenerse en el mercado. La tecnología de carga inalámbrica puede disminuir la demanda de carga de armas en el futuro y puede frenar el crecimiento del mercado durante el período previsto.

ANÁLISIS DE SEGMENTACIÓN

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La pistola de carga de CA dominará debido al aumento de las ventas de vehículos eléctricos

El mercado se segmenta en pistola de carga de CA y pistola de carga de CC según el tipo.

El segmento de pistolas de carga de CA tuvo la principal cuota de mercado en 2022. Las pistolas de carga de CA dominan el mercado porque son más baratas y más fáciles de mantener que las pistolas de carga de CC. Las pistolas de carga de CA dominan en este segmento, ya que son de fácil acceso para la mayoría de las personas y permiten la carga de CA a través de tomas de corriente estándar. Además, las pistolas con carga de CA se consideran más seguras que las pistolas con carga de CC, ya que suministran energía con una onda sinusoidal que es menos probable que cause electrocución que otras formas de onda. Estos factores dominarán el segmento de pistolas de carga de CA durante el período de pronóstico.

El segmento de pistolas de carga de CC es el segmento de más rápido crecimiento en el mercado de pistolas de carga estacionarias para vehículos eléctricos. Conecte su automóvil eléctrico a su estación de carga de CC para una carga rápida. A diferencia de las pistolas de carga de CA, que convierten la energía de CA en energía de CC en un cargador integrado, las pistolas de carga de CC suministran energía de CC de alto voltaje directamente a la batería del vehículo eléctrico, lo que permite velocidades de carga más rápidas. Las pistolas de carga de CC están diseñadas para cumplir con conectores y estándares de carga de CC específicos utilizados por diferentes regiones y diferentes fabricantes de vehículos eléctricos. Los conectores de carga DC más comunes son el Sistema de Carga Combinada y CHAdeMO. Las pistolas de carga de CC se instalan principalmente en estaciones de carga públicas a lo largo de autopistas, centros comerciales y otros lugares donde se necesita una carga rápida para minimizar el tiempo de carga para los propietarios de vehículos eléctricos en movimiento. La mayor inversión en infraestructura de carga de vehículos eléctricos por parte de varios gobiernos de todo el mundo ha impulsado la demanda de pistolas de carga de CC. Por ejemplo, en febrero de 2023, el gobierno de Estados Unidos anunció planes para desarrollar 500.000 cargadores de vehículos eléctricos a lo largo de las carreteras de Estados Unidos para 2030.

Por análisis de aplicaciones

Los turismos impulsarán el mercado gracias al aumento de la producción de vehículos

Por aplicación, el mercado está fragmentado en turismos y vehículos comerciales.

ElturismosSe prevé que el segmento domine el mercado durante el período de previsión. Con la introducción de tecnología avanzada en el mercado de vehículos eléctricos, los vehículos eléctricos de pasajeros están experimentando un rápido crecimiento. Se espera que el aumento de los incentivos gubernamentales, las regulaciones ambientales y el creciente interés en el transporte sostenible aumenten la demanda de vehículos eléctricos de pasajeros durante el período de pronóstico. Por ejemplo, como filial, el Gobierno de Canadá subsidia hasta 3.700 dólares estadounidenses para los BEV y hasta 1.800 dólares estadounidenses para los vehículos eléctricos híbridos enchufables. Además, el aumento de los precios mundiales del combustible está aumentando la demanda de turismos. Se espera que este factor aumente la demanda de pistolas de carga de vehículos eléctricos estacionarios durante el período de pronóstico.

Se espera que el segmento de vehículos comerciales crezca significativamente durante el período previsto. Se espera que factores como la creciente demanda de vehículos eléctricos comerciales y el apoyo gubernamental a través de subsidios y exenciones fiscales para vehículos eléctricos comerciales, como autobuses, camiones, camionetas y furgonetas, sigan impulsando el crecimiento durante el período previsto. La mayor inversión estatal en la ampliación de la infraestructura de carga de vehículos es otra razón de la creciente demanda devehículos comerciales. Por ejemplo, la Agencia de Protección Ambiental de EE. UU. y la Administración de Seguridad del Tráfico en las Carreteras propusieron introducir reglas de Eficiencia de Combustible Más Segura y Asequible (SAFE) para 2021-2026 para enmendar los actuales estándares de emisiones de dióxido de carbono del tubo de escape de Economía Promedio de Combustible Corporativo (CAFE) para vehículos comerciales.

ANÁLISIS REGIONAL

Asia Pacific Stationary Electric Vehicle Charging Gun Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Geográficamente, el mercado se divide en América del Norte, Europa, Asia Pacífico y Oriente Medio y África.

Asia Pacífico

Asia Pacíficodominó el mercado con una valoración de 455,79 mil millones de dólares en 2025 y 606,66 mil millones de dólares en 2026.La disponibilidad de materias primas a bajo costo y la producción en masa de armas de carga están impulsando el crecimiento del mercado de Asia Pacífico. Los fabricantes de la región se centran en desarrollar armas de carga tecnológicamente avanzadas para atraer a más consumidores y obtener una ventaja sobre sus competidores. El aumento de la inversión gubernamental en esta región es otro factor que ayuda a mantener el dominio de Asia Pacífico. Por ejemplo, en agosto de 2022, el Ministerio de Transporte (MOT) de China anunció un aumento de las estaciones de carga a lo largo de las carreteras del país. Las nuevas instalaciones deberían tener capacidad para dar servicio a unos 20 millones de vehículos de nueva energía para 2024. El gobierno está muy centrado en la adopción de la movilidad ecológica.

Europa

Se espera que Europa ocupe la segunda posición más grande en el mercado debido a las medidas adoptadas por los gobiernos para reducir las emisiones de carbono para 2050 y la rápida adopción de vehículos de bajo consumo de combustible. La Comisión Europea anunció varias propuestas legislativas nuevas para alcanzar este objetivo. Dependiendo de la población y el PIB, los objetivos nacionales para nuevos autobuses limpios oscilan entre el 24% y el 45% en 2025 y entre el 33% y el 65% en 2030. Por ejemplo, tras la aprobación del Consejo de Ministros, Bélgica publicó su Visión y Estrategia Belga sobre el Hidrógeno. La política se centra principalmente en tres sectores de la electrificación del hidrógeno, incluido el sector del transporte del país. Por lo tanto, el país supone que para 2050 dependerá del hidrógeno para el transporte y será neutral en emisiones de CO2.

América del norte

También se prevé que América del Norte muestre un crecimiento lucrativo en el mercado global. Estados Unidos es el tercer mercado más grande de vehículos eléctricos, con alrededor de 320.000 vehículos nuevos vendidos en 2019, según el Consejo Internacional de Transporte Limpio. La financiación y los incentivos gubernamentales, como los beneficios fiscales a la compra de vehículos eléctricos, aumentan la demanda de estaciones de carga. Por ejemplo, en 2020, la Agencia de Control de la Contaminación de Minnesota (MPCA) anunció una subvención de 170.000 dólares para instalar hasta 22 estaciones de carga de vehículos eléctricos de nivel 2 con dos puertos adicionales en lugares públicos y lugares de trabajo. De manera similar, en 2020, Canadian Tire anunció planes para abrir una red de alrededor de 240 cargadores rápidos junto con 55 cargadores de Nivel 2 en 90 puntos de venta minorista de Canadian Tire en todo el país para fines de 2020. La red se estableció en colaboración con FLO, Tesla y Electrify Canada. Es probable que este factor aumente la demanda de pistolas de carga estacionarias para vehículos eléctricos en América del Norte durante el período de pronóstico.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se están centrando en asociaciones, adquisiciones e inversiones en I+D para obtener una ventaja competitiva

Algunas empresas líderes dominan el mercado mundial de armas de carga de vehículos eléctricos estacionarios debido a sus decisiones estratégicas críticas, su sólida cartera de productos y su dominio de la cuota de mercado. Entre ellas se incluyen algunas empresas clave con una presencia geográfica más amplia y una I+D persistente, lo que da como resultado aprobaciones regulatorias seguras.

Zhejiang Yonggui Electric Equipment Co., Ltd. se dedica a la investigación, el desarrollo, la fabricación y la venta de conectores en China e internacionalmente. Yonggui (Zhejiang Yonggui Electric Equipment) produce equipos electrónicos y eléctricos. La empresa cuenta con varios centros independientes de investigación y desarrollo de tecnología y cuenta con capacidades profesionales de investigación y desarrollo y diseño.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Zhejiang Yonggui Electric Equipment Co., Ltd. (China)

- Tecnología optrónica AVIC Jonhon (China)

- Shenzhen Woer Heat - Material retráctil Co., Ltd(Porcelana)

- Contacto Fénix(Alemania)

- Sistema de interconexión Recodeal de Suzhou (China)

- Tecnología Shenglan (China)

- Barra de distribución(Porcelana)

- Nanjing Kangni Mecánica y Eléctrica Co Ltd (China)

- Shenzhen Lilutong Tecnología Electrónica Co., Ltd. (China)

- Weihai Honglin Electronic Co., Ltd (China)

- AG Tecnología eléctrica Co., Ltd. (Porcelana)

- Fisher Tecnología Electrónica Co., Ltd. (China)

- Nanjing Kedsen Tecnología Co., Ltd.(Porcelana)

- Sinbon Electronics Co Ltd (Taiwán)

- Ningbo Juyi Nueva Tecnología Energética Co., LTD (China)

- Cargadores Hyperion Pvt. Limitado. Ltd (India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2023− EVgo anunció sus planes para ampliar su implementación del Estándar de Carga de América del Norte (NACS)Conectores de carga para vehículos eléctricospara cargadores rápidos en los EE. UU.

- junio 2023−Blink Charging Co., Chargepoint y Tritium ofrecerán los conectores de Tesla, considerados el Sistema de Carga Combinada (CCS), en sus cargadores de vehículos eléctricos.

- junio 2023− Tesla apuesta por tener puertos de carga para vehículos eléctricos estándar en todo Estados Unidos. Esto se puede lograr permitiendo que todos los fabricantes de automóviles del país utilicen el diseño de conector de Tesla.

- abril 2023− Phoenix Contact presentó los nuevos cables de carga HPC de la familia CHARX connect professional de Phoenix Contact para permitir una carga High Power segura con una potencia permanente de 375 kW y sin necesidad de refrigeración. Los cables de carga CCS no requieren una costosa refrigeración líquida. En cambio, tienen una sección de conductor mayor, de 4 x 50 mm².

- enero 2022−Phoenix Contact presentó los cables de carga CC Charx connect para carga de alta potencia (HPC) ultrarrápida que ahora están disponibles para el estándar de carga CCS tipo 1 de América del Norte. Los cables de carga CCS refrigerados por líquido alcanzan potencias de carga permanentes de hasta 500 kW sin comprometer el manejo y la seguridad.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis de mercado detallado y se centra en aspectos clave como las empresas líderes, los tipos de vehículos y los tipos de productos. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 33,1% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el tamaño del mercado era de 753,44 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 33,1% durante el período previsto (2026-2034).

Se espera que el segmento de turismos sea el segmento líder durante el período de pronóstico.

AVIC Jonhon Optronic Technology, Zhejiang Yonggui Electric Equipment Co., Ltd. y Phoenix Contact son los principales actores.

Se espera que Asia Pacífico tenga la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de cargadores a bordo del vehículo eléctrico

- Cargo inalámbrico para el mercado de EV

- Mercado de equipos de suministro de vehículos eléctricos

- Mercado de la estación de carga de e-bici

- Mercado de cables de carga de vehículos eléctricos (EV)

- Mercado de estaciones de carga de vehículos eléctricos (EV)