Tamaño del mercado de vehículo a red (V2G), participación y análisis de la industria, por servicio (cambio de tiempo, respuesta y reserva de frecuencia, servicios de distribución, respaldo de emergencia y arbitraje), por aplicación (comercial, individual y ambos), por cargador (CC, CA y ambos) y pronóstico regional, 2026-2034

Tamaño del mercado de vehículo a red (V2G) y perspectivas futuras

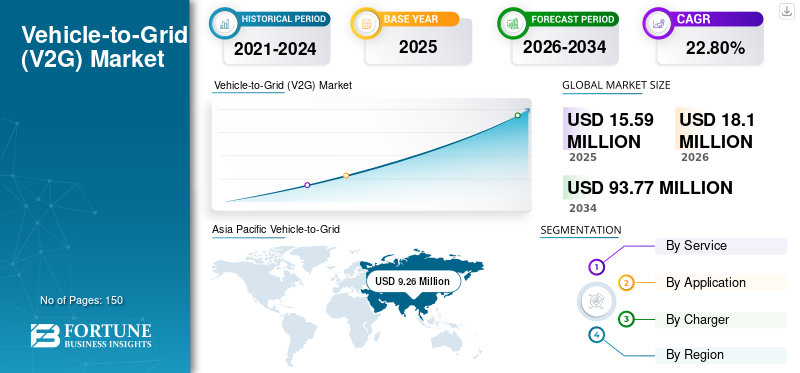

El tamaño del mercado mundial de vehículo a red (V2G) se valoró en 15,59 millones de dólares en 2025. Se prevé que el mercado crezca de 18,10 millones de dólares en 2026 a 93,77 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 22,80% durante el período previsto.Se prevé que el mercado Vehicle-to-Grid en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 12,11 millones para 2032.

La tecnología Vehicle-to-Grid (V2G) permite que un vehículo eléctrico suministre energía almacenada a la red. Al implementar esta tecnología, las baterías de los vehículos eléctricos pueden servir como medio de almacenamiento de energía y suministrar energía cuando sea necesario. Esta tecnología utiliza estaciones de carga bidireccionales para suministrar y extraer electricidad desde y haciavehículos eléctricosbasado en la necesidad. La energía almacenada se puede utilizar para alimentar edificios residenciales, comerciales e industriales.

En la tecnología Vehicle-to-Grid (V2G), las estaciones de carga deben estar equipadas con un software capaz de comunicarse con la red eléctrica central para comprender el equilibrio entre oferta y demanda y proporcionar energía en cualquier momento. Puede hacer que la distribución de energía sea más eficiente al aliviar la tensión en el sistema. Las capacidades de almacenamiento ampliadas dentro del sistema V2G pueden allanar el camino para almacenar energía generada a partir de fuentes de energía renovables. Además, esta tecnología ayudará a la estabilidad de costos al equilibrar la dinámica de la oferta y la demanda.

Los principales actores están acelerando la adopción de V2G a través de proyectos piloto, alianzas estratégicas y pruebas de integración en la red. Fabricantes de automóviles como Nissan y Hyundai están incorporando la carga bidireccional en sus carteras de vehículos eléctricos, mientras que empresas de servicios públicos como EDF y Enel están probando modelos de implementación a gran escala. Los proveedores de infraestructura de carga, incluidos Nuvve y Virta, están impulsando la comercialización perfeccionando las plataformas de software y permitiendo la comunicación de la red en tiempo real.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

El aumento de la adopción de vehículos eléctricos impulsa el crecimiento del mercado.

La rápida aceleración en la adopción de vehículos eléctricos, incluidos los vehículos eléctricos híbridos enchufables (PHEV) y los vehículos eléctricos de pila de combustible (FCEV), está transformando significativamente el panorama demovilidad electrica, lo que repercute en las necesidades de capacidad de la red eléctrica y de tecnología de redes inteligentes. Dado que los vehículos eléctricos son uno de los transportes ecológicos más reconocidos por la sociedad y el gobierno, se espera que la venta de vehículos eléctricos aumente durante el período de pronóstico. Esto, a su vez, impulsará la demanda de tecnología V2G de red para mantener la capacidad de la red y evitar cortes de energía.

· En 2024, China representó casi el 60 % de las matriculaciones mundiales de vehículos eléctricos nuevos (EV), con alrededor de 12,87 millones de vehículos de nueva energía (NEV) vendidos, lo que supone un aumento del 35,5 % con respecto a 2023. Esto también significó que más del 40 % de las ventas nacionales totales de automóviles de China fueron eléctricas, lo que refleja un aumento continuo en la adopción de vehículos eléctricos.

RESTRICCIONES DEL MERCADO:

Los vehículos compatibles con V2G limitados y los cargadores no estandarizados pueden restringir el crecimiento del mercado

El crecimiento del mercado de vehículo a red (V2G) se ve significativamente limitado por la ausencia de estándares universales para cargadores de vehículos eléctricos y protocolos de carga bidireccional. La infraestructura fragmentada limita la interoperabilidad entre regiones, creando barreras para la adopción masiva. Además, el número limitado de vehículos compatibles con V2G disponibles en la actualidad reduce la base de consumidores, lo que reduce la escalabilidad y ralentiza la integración en los principales ecosistemas de energía y transporte. La estandarización y una adopción más amplia de los OEM siguen siendo fundamentales para superar estos desafíos.

- En enero de 2022, Honda suministró 50 vehículos eléctricos compatibles con V2G para una prueba destinada a desarrollar la tecnología V2G. Esta iniciativa creará una demanda de tecnología e impulsará el crecimiento del mercado durante el período de pronóstico.

OPORTUNIDADES DE MERCADO:

Distribución eficiente de energía y capacidad de almacenamiento ampliada para impulsar el crecimiento del mercado

El mercado V2G presenta grandes oportunidades, ya que la distribución eficiente de energía permite a las empresas de servicios públicos gestionar los picos de demanda y reducir la congestión de la red. La capacidad de almacenamiento ampliada a través de baterías de vehículos eléctricos mejora la integración de las energías renovables, garantizando un suministro confiable y minimizando el desperdicio. Estas ventajas se traducen en optimización de costos tanto para los consumidores como para los proveedores, al tiempo que respaldan los objetivos de sostenibilidad, posicionando a V2G como un facilitador fundamental en la transición hacia ecosistemas energéticos más inteligentes, limpios y resilientes.

- En junio de 2025, MyWheels anunció la integración de 500 vehículos eléctricos Renault bidireccionales, lo que demuestra cómo las flotas pueden actuar como activos de almacenamiento distribuido mediante el uso de vehículos inactivos. bateríacapacidad para suavizar los picos de demanda eléctrica. Esto refuerza la distribución eficiente de energía, mejora la resiliencia de la red renovable y ofrece posibles fuentes de ingresos tanto para los operadores de flotas como para las empresas de servicios públicos locales.

TENDENCIAS DEL MERCADO Vehículo a Red (V2G):

Integración con energías renovables y servicios de red para impulsar el crecimiento del mercado

Existe una tendencia creciente a acoplar sistemas V2G con fuentes de energía renovables y funciones de servicio de red. Los vehículos eléctricos sirven cada vez más como amortiguadores de energía; almacenar el excedente de energía solar o eólica durante los períodos de baja demanda y realimentarlo en las horas pico. Esto mejora la flexibilidad de la red, respalda los objetivos de descarbonización y abre nuevos modelos de ingresos a través de servicios auxiliares y respuesta a la demanda.

- En abril de 2025, China lanzó proyectos piloto en nueve ciudades importantes (Beijing, Shanghai, Shenzhen, etc.) para integrar los vehículos eléctricos con la tecnología V2G en su marco de energía renovable. Estos vehículos almacenarán el exceso de generación de energía (por ejemplo, procedente de la energía eólica/solar) y la descargarán de nuevo a la red durante las horas pico, lo que ayudará a equilibrar el suministro sin generación adicional de combustibles fósiles.

DESAFÍOS DEL MERCADO:

La degradación acelerada de la batería debido a las operaciones V2G plantea un desafío para el crecimiento del mercado

Se considera que el uso de baterías de vehículos como soporte de la red puede provocar una degradación acelerada de la batería, lo que puede limitar la vida útil y el valor general del vehículo. Según la investigación realizada por la Universidad de Warwick, si el ciclo de conducción diario consume entre el 21% y el 38% del estado de carga, descargar entre el 40% y el 80% del estado de carga de las baterías a la red minimiza la pérdida de capacidad en aproximadamente un 6% y la pérdida de energía en un 3% en un período de tres meses. Elred inteligenteLa formulación puede reducir la pérdida de capacidad del paquete de baterías de vehículos eléctricos hasta en un 9,1 % y la pérdida de energía en un 12,1 %.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación del mercado Vehículo a red (V2G)

Por análisis de servicio

Los incentivos económicos para los propietarios de vehículos eléctricos impulsaron el crecimiento del segmento de desplazamiento horario

Según el servicio, el mercado se clasifica en cambio de hora, respuesta y reserva de frecuencia, servicios de distribución, respaldo de emergencia y arbitraje.

Se espera que el segmento del time-shifting tenga una participación considerable del 55,25 % en 2026. El time-shifting permite que la energía almacenada en baterías de vehículos eléctricos (EV)para ser utilizado durante los períodos de máxima demanda cuando los precios de la electricidad suelen ser más altos. Al trasladar las actividades de carga y descarga a horas de menor actividad, los propietarios de vehículos eléctricos pueden aprovechar tarifas eléctricas más bajas, beneficiando tanto a la red como a los consumidores.

- En febrero de 2024, Nissan lanzó Nissan Energy Share en Japón, que permite la carga bidireccional inteligente para vehículos eléctricos. Dirigida a empresas, entidades gubernamentales y administradores de flotas, la iniciativa permite optimizar el uso de energía, el soporte de la red y el ahorro de costos, convirtiendo efectivamente los vehículos eléctricos en plantas de energía virtuales e impulsando el crecimiento del segmento V2G..

Por análisis de aplicaciones

Los incentivos financieros impulsaron el crecimiento del segmento individual

Según la aplicación, el mercado se divide en comercial, individual y ambos.

Se proyecta que el segmento individual domine la participación de mercado global del 55,25% en 2026. Las personas pueden beneficiarse financieramente participando en programas V2G, vendiendo el exceso de energía almacenada en las baterías de sus vehículos eléctricos a la red durante los períodos de máxima demanda, cuando los precios de la electricidad son más altos. Esto les permite obtener ingresos o reducir sus facturas de electricidad.

- En junio de 2023, el Renault 5 EV de Renault introdujo un cargador bidireccional, combinado con los servicios Mobilize Powerbox y V2G. Esta configuración permite a los conductores vender el excedente de electricidad a la red, reducir los costos de energía y respaldar el crecimiento en el segmento V2G.

Por análisis del cargador

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Avances en tecnología para impulsar el crecimiento del segmento DC

Según el cargador, el mercado se clasifica en CC, CA y ambos.

Se prevé que el segmento de CC capte una participación del 66,30 % en 2026. Los avances continuos en la tecnología de carga de CC, incluidas mejoras en la eficiencia, la confiabilidad y la interoperabilidad, están impulsando la adopción de cargadores de CC en el mercado V2G. Estos avances hacen que los cargadores de CC sean más atractivos tanto para los consumidores individuales como para los operadores comerciales.

- En octubre de 2023, se lanzará el cargador bidireccional FE-20 de 20 kW de Fermata Energy, impulsado por Heliox y optimizado con software de inteligencia artificial. Este cargador permite a los usuarios comerciales de vehículos eléctricos vender energía almacenada o compensar los picos de demanda, mejorando la eficiencia y el ahorro de costos.

PERSPECTIVAS REGIONALES

Por regiones, el mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Vehicle-to-Grid (V2G) Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 9,26 millones de dólares en 2025, capturando el 59,39% de la cuota de mercado global, y se prevé que alcance los 11,72 millones de dólares en 2026, impulsado por la rápida adopción de vehículos eléctricos y el aumento del apoyo gubernamental a la infraestructura de energía limpia. Países como China, Japón y Corea del Sur están invirtiendo fuertemente en la modernización de redes inteligentes y sistemas de carga bidireccional para optimizar el uso de energía y estabilizar el suministro de electricidad. La creciente penetración de los vehículos eléctricos, las políticas favorables y los avances tecnológicos están acelerando colectivamente la implementación de V2G y fortaleciendo el dominio del mercado de la región. Se prevé que el mercado japonés alcance los 10 mil millones de dólares en 2026.

- En noviembre de 2023, la Autoridad Central de Electricidad de la India propuso estándares para mejorar la interoperabilidad de las baterías y permitir la integración V2G, permitiendo a los vehículos eléctricos devolver electricidad a la red. La CEA también recomendó incluir la compensación de potencia reactiva en los reglamentos técnicos, apoyando el crecimiento del mercado V2G en la región de Asia Pacífico.

Europa

El mercado europeo representó 5,85 millones de dólares en 2025, lo que representa el 37,51 % de la industria mundial, y se espera que alcance los 5,82 millones de dólares en 2026. Europa representó una parte significativa del mercado mundial de vehículos a la red (V2G) en 2024, respaldado por una rápida modernización de la red, estrictos objetivos de emisiones y un fuerte cambio hacia energía renovablefuentes. Países como el Reino Unido, Alemania y los Países Bajos están liderando proyectos piloto que integran baterías de vehículos eléctricos como recursos energéticos distribuidos para mejorar la estabilidad y flexibilidad de la red. El sólido apoyo regulatorio de la región y el ecosistema de vehículos eléctricos bien establecido están impulsando aún más la adopción de V2G. Se prevé que el mercado del Reino Unido alcance los 1.820 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1.140 millones de dólares en 2026.

América del norte

En 2025, América del Norte generó 0,48 millones de dólares, lo que contribuyó con el 3,11 % a los ingresos del mercado global, y se prevé que crezca a 0,56 millones de dólares en 2026. América del Norte capturó una parte sustancial del mercado V2G en 2024, impulsado por la expansión de la flota de vehículos eléctricos y el aumento de las inversiones en infraestructura de carga. Estados Unidos y Canadá están siendo testigos de un creciente interés en las tecnologías de carga bidireccional para gestionar la demanda de electricidad y respaldar la resiliencia de la red. Las colaboraciones estratégicas entre fabricantes de automóviles, empresas de servicios públicos y empresas de tecnología están acelerando las pruebas V2G a gran escala, fortaleciendo la posición de la región en el mercado global. Se prevé que el mercado estadounidense alcance los 560 millones de dólares en 2026.

Resto del mundo

Se prevé que el resto del mundo se expandirá a la CAGR más rápida debido a la creciente demanda de vehículos eléctricos, lo que resultará en una creciente demanda de electricidad. Mantener la estabilidad de la red es crucial para los países de estas regiones, lo que impulsa la adopción de tecnología de vehículo a la red e impulsa la demanda del mercado.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas están colaborando y formando asociaciones para lograr una ventaja competitiva

El mercado Vehicle-to-Grid (V2G) está evolucionando a través de una combinación de iniciativas globales de OEM, avances en la infraestructura de carga y colaboraciones de servicios públicos. Los líderes de la industria están invirtiendo en tecnologías de carga bidireccional, software avanzado de gestión de energía e integración a nivel de flota para fortalecer su presencia. Su liderazgo en el mercado se ve reforzado aún más por una sólida cartera de productos, asociaciones diversificadas y una participación cada vez mayor en proyectos de demostración a gran escala.

Nissan Motor Corporation, Hyundai Motor Company y Renault Group se encuentran entre los actores dominantes que dan forma activamente a este panorama. La adopción temprana de Nissan de la carga bidireccional con el LEAF, la integración de Hyundai de sistemas preparados para V2G en plataformas EV y la solución Mobilize Powerbox de Renault destacan estrategias para expandirse más allá de las ventas de vehículos hacia los servicios de gestión de energía. Su liderazgo está respaldado por continuas inversiones en I+D, colaboraciones con empresas de servicios públicos y programas piloto respaldados por el gobierno.

Otros participantes notables incluyen BMW Group, Ford Motor Company, Tata Motors y Toyota Motor Corporation. Estas empresas están aprovechando asociaciones regionales, pilotos interactivos en red y alianzas de infraestructura para escalar la adopción en mercados clave de Europa, América del Norte y Asia Pacífico.

- Por ejemplo, en septiembre de 2025, BMW Group y E.ON presentaron la primera solución para clientes de Alemania que permite a los coches eléctricos participar activamente en el mercado energético. Esta oferta innovadora permite a los clientes privados utilizar sus vehículos eléctricos como unidades móviles de almacenamiento de energía, proporcionando servicios de red y obteniendo incentivos financieros. Los participantes pueden recibir bonificaciones anuales que les permitirán conducir hasta 14.000 kilómetros al año sin coste alguno. La iniciativa tiene como objetivo promover la integración de fuentes de energía renovables y mejorar la estabilidad de la red a través de tecnología de carga bidireccional.

LISTA DE LAS MEJORES EMPRESAS DE VEHÍCULO A LA RED (V2G):

- Nuvve Holding Corp. (EE.UU.)

- E.ON Reino Unido plc(Reino Unido)

- ABB Ltd. (Suiza)

- Honda Motor Co., Ltd.(Japón)

- Enel Spa (Italia)

- La Casa de la Movilidad GmbH(Alemania)

- Corporación Mitsubishi Electric (Japón)

- VirtaGlobal (Finlandia)

- Ovo Energy (Reino Unido)

- Flexitricidad (Escocia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En julio de 2024,Nissan Tailandia se ha asociado con varias organizaciones, incluida la Facultad de Ingeniería de la Universidad de Chulalongkorn, la Autoridad de Generación de Electricidad de Tailandia (EGAT) y Haupcar Company Limited, para lanzar un proyecto Vehicle to Grid. El Nissan LEAF, que admite carga bidireccional, se utilizará no sólo para el transporte sino también para ayudar en la investigación sobre la gestión sostenible de la energía para el futuro.

- En mayo de 2024, Tata Power Delhi Distribution Limited firmó un memorando de entendimiento con India Smart Grid Forum (ISGF) para implementar un proyecto de demostración de tecnología Vehicle-to-Grid (V2G) en el norte de Delhi. El memorando de entendimiento (MoU) se firmó el 15 de mayo de 2024, lo que marca un paso significativo en la integración de los vehículos eléctricos (EV) con la red eléctrica para mejorar la estabilidad de la red y la utilidad de los vehículos eléctricos.

- Octubre 2023 –PUNGGOL fue seleccionado para albergar el banco de pruebas de vehículo a red (V2G) más extenso de Singapur. Un consorcio encabezado por la división comercial de SMRT Corporation, Strides, obtuvo una subvención para realizar pruebas de tecnología en el área. La planificación del banco de pruebas comenzó en noviembre de 2023.

- Septiembre 2023- BMW Group, Ford Motor Company y American Honda Motor Co. colaboraron en una plataforma de tecnología y servicios llamada ChargeScape. Esta asociación tiene como objetivo facilitar la integración de los vehículos eléctricos con la red eléctrica. La empresa conjunta permite la gestión del consumo de energía para el despliegue extensivo de vehículos eléctricos al vincular las empresas eléctricas, los fabricantes de automóviles y los conductores de vehículos eléctricos a través de servicios controlados de carga de vehículos eléctricos y de uso compartido de energía. Está previsto que ChargeScape comience a operar a principios de 2024 después de obtener la aprobación regulatoria.

- diciembre 2022 –Toyota anunció que establecerá una planta piloto en Estados Unidos para persuadir a la tecnología V2G. Este proyecto se llevará a cabo en asociación con el grupo de transmisión y distribución eléctrica de Texas Oncor. Toyota pretende incrementar su posición en el mercado de vehículos eléctricos con la adopción de las últimas tecnologías avanzadas.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado de este mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 22,80% de 2026 a 2034 |

|

|

Segmentación |

Por servicio

|

|

|

Por aplicación

|

||

|

Por cargador

|

||

|

Por región

|

||

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado se situó en 15,59 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 22,80% durante el período previsto.

El segmento de cambio de hora lideró el mercado.

El tamaño del mercado de Asia Pacífico se situó en 9,26 millones de dólares en 2025.

La creciente adopción de vehículos eléctricos, junto con los avances tecnológicos, impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son Nuvve, The Mobility House y Virta.

La región de Asia Pacífico dominó el mercado en 2025.

Las preocupaciones asociadas con la degradación de la batería pueden obstaculizar el crecimiento del mercado en el futuro.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados