Tamaño del mercado de butadieno, participación y análisis de la industria, por derivado (acrilonitrilo-butadieno-estireno (ABS), adiponitrilo (ADN), látex de nitrilo-butadieno (NBL), látex de estireno-butadieno (SBL), caucho de polibutadieno (PBR), caucho de estireno-butadieno (SBR) y otros), por industria de uso final (automoción y transporte, plásticos y electrónica, construcción e infraestructura, Atención médica y sanitaria, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de butadieno y perspectivas futuras

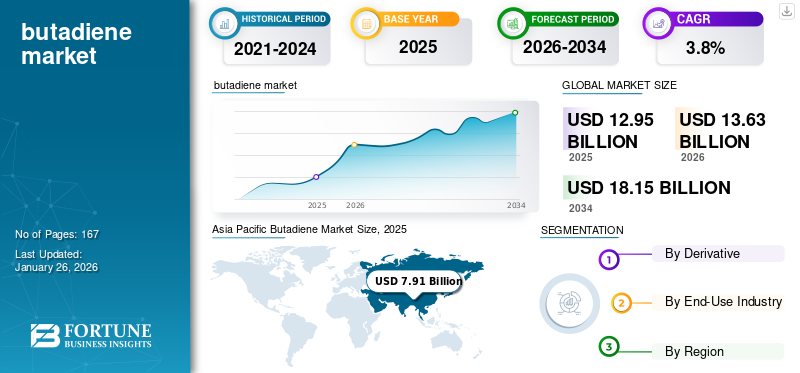

El tamaño del mercado mundial de butadieno se valoró en 12,95 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,63 mil millones de dólares en 2026 a 18,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,8% durante el período previsto. Asia Pacífico dominó el mercado del butadieno con una cuota de mercado del 61% en 2025.

El butadieno es un componente petroquímico clave que se utiliza principalmente como monómero en la producción de cauchos sintéticos y termoplásticos. Proporciona propiedades críticas como elasticidad, resiliencia y resistencia a la abrasión, lo que lo hace indispensable en neumáticos para automóviles, productos de caucho industriales, plásticos y productos químicos especiales. Su versatilidad garantiza un uso generalizado en industrias donde el rendimiento, la durabilidad y la rentabilidad son esenciales, y donde las alternativas, incluidas las naturales,gomau otros polímeros se quedan cortos.

El mercado está liderado por INEOS, Sinopec, LyondellBasell, TPC Group y Versalis. Sus capacidades de producción a gran escala, la integración de derivados posteriores como SBR, PBR y ABS y su presencia establecida en geografías clave les permiten dominar el mercado. Las inversiones continuas en actualizaciones tecnológicas, expansiones de capacidad y asociaciones con las industrias automotriz y del plástico refuerzan aún más su ventaja competitiva e influencia global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del butadieno

- Tamaño del mercado en 2025: 12.950 millones de dólares

- Tamaño del mercado en 2026: 13,63 mil millones de dólares

- Tamaño del mercado previsto para 2034: 18.150 millones de dólares

- CAGR: 3,8% de 2026 a 2034

- Asia Pacífico dominó el mercado del butadieno con una participación del 61,00% en 2025.

- El segmento de caucho de polibutadieno (PBR) representó una participación del 33,35% en 2026.

- El segmento de automoción y transporte tuvo una participación del 43,65% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 7910 millones de dólares en 2025 y se prevé que crezca hasta los 8320 millones de dólares en 2026.

Europa

Europa representó 2.880 millones de dólares en 2025 y se espera que alcance los 3.030 millones de dólares en 2026.

América del norte

América del Norte alcanzó los 1.600 millones de dólares en 2025 y se prevé que alcance los 1.700 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 1.520 millones de dólares en 2026.

América Latina

América Latina generó 270 millones de dólares en 2025 y se prevé que alcance los 280 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

El aumento de la producción de neumáticos impulsa una mayor demanda de productos

La industria automotriz y de neumáticos es el principal motor que impulsa el crecimiento del mercado.Cauchos sintéticoscomo el SBR y el PBR, ambos muy dependientes del butadieno, son indispensables para producir neumáticos duraderos y de alto rendimiento. A medida que la movilidad se expande en las economías emergentes y los ciclos de reemplazo se acortan en los mercados maduros, los fabricantes de neumáticos están creando una demanda constante y creciente.

Esta expansión en la producción de neumáticos se traduce directamente en un mayor consumo, lo que obliga a los productores a alinear las estrategias de capacidad, precios y materias primas con el crecimiento del sector automotriz. Para los participantes del mercado, mantener el ritmo de las tendencias de la industria de los neumáticos es fundamental, ya que siguen siendo el factor más decisivo que determina las perspectivas a corto y medio plazo.

- La Asociación de Fabricantes de Neumáticos de EE. UU. proyecta que los envíos de neumáticos en EE. UU. alcanzarán los 338,9 millones de unidades en 2024, en comparación con 331,9 millones de unidades en 2023.

RESTRICCIONES DEL MERCADO:

Los cambios de materia prima limitan el suministro constante

El mercado enfrenta una restricción estructural debido a su dependencia de las operaciones de craqueo a vapor. Dado que se produce como subproducto, los cambios en la materia prima del cracker impactan directamente en la disponibilidad. La mayor dependencia de la industria de flujos más ligeros como el etano favorece la producción de etileno, pero produce menos coproductos, incluido el butadieno. Este cambio ha creado escasez de oferta en regiones como América del Norte, incluso cuando la demanda transformadora se mantiene estable.

- La Agencia Internacional de Energía destaca que las materias primas más ligeras, como el etano, producen rendimientos mucho menores de coproductos como el butadieno en comparación con las materias primas de nafta, más pesadas.

OPORTUNIDADES DE MERCADO:

Crecimiento en la adopción de vehículos eléctricos para impulsar el mercado

La adopción acelerada devehículos eléctricosestá creando una gran oportunidad para los productores. Los vehículos eléctricos requieren neumáticos especializados con menor resistencia a la rodadura y mayor durabilidad para soportar un mayor torque y peso de la batería. Estos estándares de desempeño aumentan la demanda de caucho sintético como SBR y PBR, ambos a base de butadieno. A medida que aumenta la penetración de los vehículos eléctricos a nivel mundial, los fabricantes de neumáticos dependen cada vez más de estos materiales, creando una atracción estructural sobre la demanda.

- La Agencia Internacional de Energía informa que las ventas mundiales de automóviles eléctricos superaron los 17 millones de unidades en 2024, lo que representa más del 20 por ciento de todas las ventas de automóviles nuevos.

La fuerte conexión entre el crecimiento de los vehículos eléctricos y los requisitos avanzados de neumáticos está abriendo una oportunidad a largo plazo para el mercado. A diferencia de los cambios cíclicos de la demanda, este vínculo refleja una tendencia estructural en la movilidad, que brinda a los productores un canal duradero para el crecimiento a medida que el sector automotriz hace la transición a nuevas tecnologías.

TENDENCIAS DEL MERCADO DE BUTADIENO:

El cambio hacia una materia prima más ligera para galletas saladas remodela la dinámica del mercado

Una tendencia clave que está dando forma al mercado es el movimiento hacia materias primas de craqueo más ligeras, como el etano, particularmente en América del Norte y Medio Oriente. Si bien este cambio mejora la economía del etileno, reduce el rendimiento de coproductos, incluido el butadieno. A medida que más crackers a nivel mundial optimizan sus productos para pizarras más livianas, la industria está experimentando una oferta más ajustada en relación con la demanda, lo que empuja a los productores y usuarios finales a repensar las estrategias de abastecimiento y el equilibrio regional.

- La Administración de Información Energética de EE.UU. informó que la producción de etano de EE.UU. alcanzó un promedio de 2,8 millones de barriles por día en 2024, un 7 por ciento más que en 2023, lo que refleja un cambio continuo hacia el uso de materias primas más ligeras en los crackers.

DESAFÍOS DEL MERCADO:

La volatilidad de los precios crea un desafío persistente para la estabilidad del mercado

Uno de los desafíos más importantes del mercado es la volatilidad de los precios, impulsada por su condición de coproducto del craqueador a vapor. Como la producción depende de la producción de etileno y de la elección de materias primas más que de la demanda directa, la oferta a menudo no está sincronizada con las tendencias del consumo. Este desajuste da lugar a fuertes fluctuaciones de precios, que complican la planificación de las adquisiciones para los usuarios intermedios y la gestión de los márgenes para los productores.

- El Consejo Europeo de la Industria Química (Cefic) destaca que la dependencia de coproductos enpetroquímicoscomo el butadieno, aumentan la exposición a la volatilidad del mercado de materias primas y energía, creando desequilibrios entre los ciclos de oferta y demanda.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por derivado

La creciente demanda de neumáticos de alto rendimiento fortalece el papel del caucho de polibutadieno

Sobre la base de la segmentación de Derivados, el mercado se clasifica en acrilonitrilo-butadieno-estireno (ABS), adiponitrilo (ADN), látex de nitrilo-butadieno (NBL), látex de estireno-butadieno (SBL), caucho de polibutadieno (PBR),caucho de estireno-butadieno (SBR),y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de caucho de polibutadieno (PBR) representó una importante participación de mercado de butadieno de 33,35 en 2026. El PBR se está convirtiendo en uno de los derivados más críticos del mercado a medida que las tendencias automotrices cambian hacia mayores requisitos de rendimiento. El PBR ofrece resiliencia, resistencia al desgaste y baja acumulación de calor, lo que lo hace indispensable en formulaciones de neumáticos premium y de servicio pesado. Más allá de los neumáticos, también se utiliza en pelotas de golf, correas industriales y plásticos resistentes a impactos, lo que refleja su versatilidad. Estas aplicaciones hacen de PBR un ancla de crecimiento estratégico en el mercado en general.

Por industria de uso final

La industria automotriz y el transporte impulsan el crecimiento sostenido del mercado debido a la creciente demanda de productos provenientes de la producción de neumáticos

En términos de uso final, el mercado se clasifica en automoción y transporte,plásticay electrónica, construcción e infraestructura, atención sanitaria y médica, y otros.

El segmento de automoción y transporte representó la mayor participación en 2025. En 2026, se prevé que el segmento domine con una participación del 43,65%. El sector automotriz y de transporte continúa anclando la demanda global, principalmente a través de su dependencia del PBR y SBR para la producción de neumáticos. Estos materiales brindan durabilidad, eficiencia de combustible y seguridad, lo que los hace indispensables tanto en llantas nuevas como en llantas de repuesto. El aumento de la propiedad de vehículos en las economías emergentes, junto con ciclos constantes de reemplazo en los mercados maduros, garantiza que la demanda automotriz siga siendo un canal de crecimiento de productos estable y resiliente.

- Michelin informó en sus resultados de 2024 que el mercado mundial de neumáticos para pasajeros y camiones ligeros creció un 2%, y la demanda de reemplazo aumentó un 4%. Si bien estos datos reflejan sólo el segmento de pasajeros y camiones ligeros, representan la salida más grande para SBR y PBR, lo que los convierte en un indicador confiable del aumento de la demanda de productos.

Se espera que el segmento de Construcción e Infraestructura crezca a una tasa compuesta anual del 3,7% durante el período previsto.

Perspectivas regionales del mercado de butadieno

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

ASIA PACÍFICO

Asia Pacific Butadiene Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico poseía el 61,00 % del mercado mundial, alcanzando una valoración de 7910 millones de dólares, y se prevé que crezca hasta 8320 millones de dólares en 2026. Asia-Pacífico es la región líder en demanda de productos, anclada en su vasta industria automotriz y en la expansión de sus capacidades de producción de neumáticos y plásticos. El rápido crecimiento de la propiedad de vehículos en China, India y el sudeste asiático ha convertido a la región en el mayor consumidor y productor de caucho sintético. Las adiciones de capacidad localizada reducen la dependencia de las importaciones, lo que brinda a la región una base de demanda estructuralmente resistente. Se estima que en 2026 el mercado chino alcanzará los 4.250 millones de dólares.

- La Asociación China de Fabricantes de Automóviles (CAAM) informó que China produjo 31,28 millones de vehículos en 2024, incluidos más de 10 millones de vehículos de nuevas energías, consolidando su papel como el mayor centro automotriz mundial y un impulsor clave de la demanda de productos.

[j7uvLFPBx]

EUROPA

El mercado europeo estaba valorado en 2.880 millones de dólares en 2025, capturando el 22,00% de los ingresos globales, y se estima que alcanzará los 3.030 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 3,7% y alcance una valoración de 2.880 millones de dólares en 2025. La demanda de productos de Europa está determinada por aplicaciones automotrices de alto rendimiento y estándares regulatorios estrictos. Los fabricantes de neumáticos y los fabricantes de equipos originales siguen necesitando cauchos sintéticos avanzados para cumplir los objetivos de durabilidad y eficiencia, lo que garantiza su papel continuo a pesar de un crecimiento de volumen más lento en comparación con APAC. Los plásticos de construcción y especiales también proporcionan salidas estables. Respaldado por estos factores, se prevé que el Reino Unido registre una valoración de 460 millones de dólares, Alemania registre 760 millones de dólares y Francia registre 420 millones de dólares en 2026.

AMÉRICA DEL NORTE

América del Norte representó 1.600 millones de dólares en 2025, lo que representa el 12,00% de la cuota de mercado mundial, y se prevé que alcance los 1.700 millones de dólares en 2026. La demanda de América del Norte se sustenta en una flota de vehículos grande y envejecida, ciclos constantes de reemplazo de neumáticos y la popularidad deSUVy camionetas ligeras que requieren caucho centrado en el rendimiento. La innovación en tecnologías de neumáticos y el impulso regulatorio para estándares de eficiencia respaldan el consumo constante de SBR y PBR en toda la región. En 2026, se estima que el mercado estadounidense alcanzará los 1.520 millones de dólares.

- Según un informe sobre producción y ventas en América del Norte, se pronostica que la producción de vehículos ligeros en EE. UU. será de aproximadamente 15,5 millones de unidades en 2024, lo que coincide con la fuerte actividad de los OEM y sugiere una demanda firme de neumáticos.

AMÉRICA LATINA

La región de América Latina capturó el 2,10% del mercado global en 2025, generando 270 millones de dólares en ingresos y se prevé que alcance los 280 millones de dólares en 2026 en su valoración. América Latina presenta una oportunidad de crecimiento a mediano plazo a medida que aumenta la propiedad de automóviles y aumenta la fabricación local de neumáticos y caucho. Brasil sigue siendo el centro de la producción automotriz en la región, mientras que el creciente consumo de la clase media sostiene la demanda de neumáticos de repuesto. Se espera que esta construcción gradual de industrias transformadoras respalde una atracción más fuerte con el tiempo.

MEDIO ORIENTE Y ÁFRICA

Oriente Medio y África contribuyeron aproximadamente 290 millones de dólares al mercado mundial en 2025, lo que representa una participación del 2,00 %, y se espera que alcance los 300 millones de dólares en 2026. Actualmente, Oriente Medio y África contribuyen con una proporción menor de la demanda mundial, pero siguen siendo estratégicamente importantes como mercados automotrices y de infraestructura emergentes. Si bien gran parte de la región depende de las importaciones de caucho sintético y derivados, el aumento de la propiedad de vehículos y la industrialización crean oportunidades incrementales de crecimiento de la demanda.

PAISAJE COMPETITIVO

Actores clave de la industria:

La consolidación entre los líderes petroquímicos mundiales fortalece la capacidad de oferta e innovación

El mercado global está moderadamente consolidado, con un grupo de grandes productores de petroquímicos y caucho sintético que impulsan la producción, las mejoras tecnológicas y los flujos comerciales. Estos actores importantes enfatizan las expansiones de capacidad, la integración posterior y las asociaciones estratégicas con fabricantes de neumáticos, automóviles y plásticos para asegurar la demanda a largo plazo y reforzar sus posiciones en la cadena de valor.

Los actores clave en el mercado global incluyen INEOS, Sinopec, LyondellBasell, TPC Group y Versalis. Sus amplias carteras de productos en derivados de SBR, PBR y ABS, combinadas con amplias capacidades de procesamiento y craqueo, les otorgan una influencia significativa en los mercados regionales y globales. Su integración en el sector del caucho y los plásticos sintéticos refuerza aún más el control del mercado.

Otros participantes destacados, como LG Chem, LANXESS, SIBUR, Borealis y Shell Chemicals, amplían la competitividad del mercado mediante inversiones específicas. Estos incluyen investigación y desarrollo de productos de base biológica, nuevoselastómerogrados, iniciativas de materias primas circulares y colaboraciones con clientes de automoción y electrónica. En conjunto, estas iniciativas mejoran los canales de innovación y apoyan una adopción más amplia de productos derivados en industrias de uso final de alto crecimiento, como la automoción, los plásticos y la electrónica, y la construcción.

LISTA DE EMPRESAS CLAVE DE BUTADIENO PERFILADAS:

- INEO(Reino Unido)

- Caparazón(Reino Unido)

- Grupo TPC(A NOSOTROS.)

- LyondellBasell Industries Holdings B.V. (Países Bajos)

- Versalis S.p.A.(Italia)

- Borealis GmbH (Austria)

- PJSC SIBUR Holding (Rusia)

- LG Chem (Corea del Sur)

- LANXESS (Alemania)

- China Petrochemical Technology Development Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero de 2024:Borealis anunció avances en tecnologías circulares para convertir residuos en materia prima para su producción química. Estas iniciativas tienen como objetivo reducir la dependencia de insumos fósiles vírgenes y permitir que los crackers procesen materias primas recicladas, afectando indirectamente la dinámica del suministro de butadieno.

- Marzo de 2024:La planta de SIBUR en Voronezhsintezkauchuk comenzó a producir nuevos cauchos de butadieno, incluido el polibutadieno de neodimio y el caucho de butadieno-estireno soluble. El proyecto, valorado en 800 millones de rublos, mantiene la capacidad total en 160 ktpa pero añade calidades de mayor valor.

- Agosto de 2023:INEOS y Sinopec firmaron su segunda empresa conjunta 50:50 para construir una planta de ABS de 300.000 tpa en Tianjin, China, utilizando tecnología Terluran. La puesta en marcha está prevista para abril de 2025. Esto sigue a su primer proyecto ABS de 600.000 tpa en Ningbo.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. Este informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,8% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por industria de derivados, uso final y región |

|

Por derivado |

|

|

Por industria de uso final |

|

|

Por región |

o EE.UU. (por industria de uso final) o Canadá (por industria de uso final)

o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final)

o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final)

o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (Por industria de uso final)

o Arabia Saudita (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Se proyecta que el tamaño del mercado mundial de butadieno crecerá de 13,63 mil millones de dólares en 2026 a 18,15 mil millones de dólares en 2034, a una tasa compuesta anual del 3,8% durante el período previsto.

En 2025, el valor de mercado se situó en 7.910 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,8% durante el período previsto de 2026-2034.

El segmento de caucho de polibutadieno (PBR) lideró el mercado por Derivado.

Los factores clave que impulsan el mercado son la creciente demanda de neumáticos en los sectores de automoción y transporte.

INEOS, Sinopec, LyondellBasell, TPC Group y Versalis son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

El crecimiento en la adopción de vehículos eléctricos y el aumento de las industrias de la construcción, la electrónica y la atención médica son algunos de los factores que se espera que favorezcan la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.