Tamaño del mercado de reconfiguración y modernización de cabinas, participación y análisis de la industria, por plataforma de aeronave (de fuselaje estrecho, de fuselaje ancho, regional, de aviación comercial y militar), por alcance de trabajo de modernización (cambios de diseño y capacidad, reconfiguración de la combinación de clases, actualización de productos de cabina y otros), por alcance de cabina (asientos y restricciones, monumentos, contenedores y estiba, revestimiento e interiores, y otros), por oferta (diseño e ingeniería de cabina, certificación y aprobaciones, suministro de kits,

INFORMACIÓN CLAVE DEL MERCADO

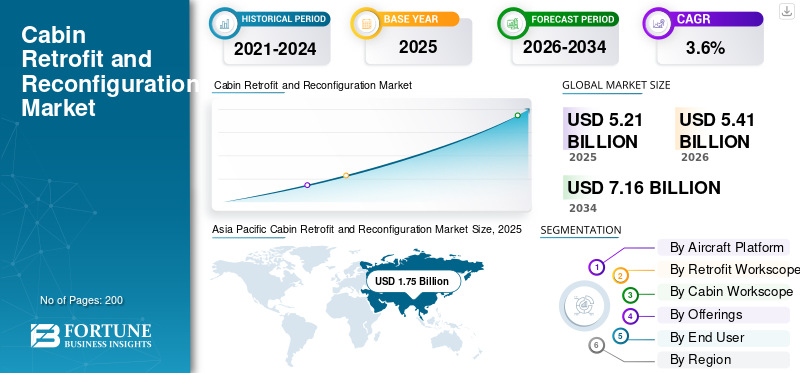

El tamaño del mercado mundial de modernización y reconfiguración de cabinas se valoró en 5,21 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,41 mil millones de dólares en 2026 a 7,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,6% durante el período previsto. Asia Pacífico dominó el mercado mundial de modernización y reconfiguración de cabinas con una participación de mercado del 33,59% en 2025.

La modernización y reconfiguración de la cabina implican mejorar los interiores de la cabina y cambiar el diseño de la cabina, incluido el número de asientos, LOPA, monumentos y combinación de clases, para mejorar la comodidad de los pasajeros y mejorar la experiencia general al tiempo que aumenta la eficiencia operativa. Después de la pandemia de COVID-19, las aerolíneas y las compañías de bajo costo se están centrando más en la reconfiguración de la cabina, particularmente para los aviones de fuselaje estrecho y ciclo alto. Al mismo tiempo, las aerolíneas de red están renovando las cabinas premium en aviones de fuselaje ancho. Varios cambios deben pasar por rutas de certificación reguladas por la Agencia de Seguridad Aérea de la Unión Europea y organizaciones similares en todo el mundo.

Actores clave como Lufthansa Technik, Safran Cabin y Collins Aerospace ayudan a las aerolíneas a proporcionar actualizaciones más rápidamente al combinar ingeniería, equipamiento e instalación, a menudo asociados con eventos de mantenimiento, reparación y revisión. En el frente digital, Panasonic Avionics y Thales InFlyt Experience continúan estableciendo nuevos estándares con conectividad de vanguardia y sistemas de entretenimiento a bordo, que son cruciales para el crecimiento del mercado en América, Medio Oriente y África.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE RETROFIT Y RECONFIGURACIÓN DE CABINA

Aumento de las redes de modificación de cabina con licencia OEM, lo que lleva a una mayor capacidad y estandarización

Una tendencia importante en el mercado es que los fabricantes de equipos originales y los principales actores están definiendo quién puede realizar trabajos complejos en la cabina. Esto ayuda a las aerolíneas a lograr plazos de entrega más rápidos y una calidad constante, además de procesos de certificación más sencillos. Se están empaquetando más actualizaciones como soluciones conocidas a través de capacidades de revisión y reparación de mantenimiento (MRO) con licencia, especialmente para cabinas de aviones de fuselaje ancho, donde el tiempo de inactividad es costoso y las modificaciones complicadas. El resultado son programas de reconfiguración de cabina más predecibles que aún apuntan a mejorar la comodidad de los pasajeros, mejorar la experiencia de los pasajeros e impulsar la eficiencia operativa.

- En julio de 2024, Boeing y Lufthansa Technik anunciaron un acuerdo de licencia que designa a Lufthansa Technik como el primer centro de servicio con licencia de Boeing para modificaciones de cabina del 787 Dreamliner. Este acuerdo tiene como objetivo aumentar la capacidad y las opciones de modificación interior, y se espera que el primer proyecto comience en 2025.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La extensión de la vida útil de la flota después de la pandemia y los retrasos en la entrega de nuevos aviones impulsarán la demanda de productos

Las aerolíneas mantienen sus aviones en servicio por más tiempo y utilizan ventanas de mantenimiento, reparación y revisión (MRO) para impulsar proyectos de reconfiguración de cabina. Estas actualizaciones protegen las ganancias y la imagen de marca. Dichas actualizaciones consisten en nuevos asientos, interiores de cabina renovados, sistemas de entretenimiento de vuelo mejorados y diseños más inteligentes que mejoran la experiencia de los pasajeros y la eficiencia operativa. Esta tendencia es particularmente fuerte en aviones de fuselaje ancho de larga distancia, especialmente en cabinas premium y modernizaciones de clase ejecutiva, y se prevé que impulse el crecimiento del mercado de modernización y reconfiguración de cabinas. También se observa en flotas de fuselaje estrecho de alto ciclo donde las aerolíneas de bajo costo y las aerolíneas de red buscan una mejor utilización y menores costos.

- En marzo de 2025, Emirates, que opera en Oriente Medio y África, compartió planes para invertir alrededor de 5.000 millones de dólares para reacondicionar unos 220 aviones. La aerolínea vincula esta inversión a los retrasos en las entregas y a la necesidad de mantener y ampliar su red y al mismo tiempo mejorar la experiencia del cliente.

RESTRICCIONES DEL MERCADO

Problemas en la cadena de suministro y retrasos en las certificaciones crean retrasos en la reconfiguración de la cabina

La reconfiguración de la cabina puede retrasarse debido a los largos plazos de entrega de elementos clave. Esto es cierto en el caso de los asientos premium, los monumentos y los sistemas de entretenimiento a bordo. Como estos componentes están altamente personalizados y estrictamente regulados, a menudo requieren tiempo adicional para pruebas, trámites y aprobaciones antes de que pueda comenzar la instalación. Se vuelve más difícil programar el mantenimiento, los costos de inactividad de las aeronaves aumentan y algunos operadores optan por retrasar o escalonar las actualizaciones. Si bien esto es especialmente notable en aviones de fuselaje ancho, los aviones de fuselaje estrecho y de gran volumen también sienten el impacto.

OPORTUNIDADES DE MERCADO

Modernizaciones de cabinas digitales (conectividad e IFE de próxima generación) para crear oportunidades de crecimiento

Las aerolíneas consideran que el Wi-Fi rápido, las redes de cabina más inteligentes y los modernos sistemas de entretenimiento a bordo son herramientas para generar ingresos y fidelizar a los clientes, lo que abre una gran oportunidad de modernización. Los operadores pueden actualizar los sistemas digitales a bordo sin tener que esperar a que se entreguen nuevos aviones. A menudo pueden programar este trabajo durante el tiempo de inactividad por mantenimiento regular. Esto conduce a una mejor experiencia para los pasajeros, una mayor eficiencia operativa y una plataforma más preparada para el futuro para los servicios a bordo.

- En enero de 2025, Delta Air Lines y Thales anunciaron una asociación para ofrecer la experiencia de respaldo de asiento Delta Sync de próxima generación de Delta. Está impulsado por Thales FlytEDGE, que es un sistema de entretenimiento a bordo basado en la nube diseñado para mejorar la experiencia de los pasajeros conectados.

DESAFÍOS DEL MERCADO

La capacidad limitada de MRO y la escasez de mano de obra calificada surgirán como principales desafíos

Los grandes trabajos de modernización y reconfiguración de cabinas suelen requerir espacio en hangar durante las comprobaciones exhaustivas planificadas y técnicos, ingenieros y soporte de certificación especializados. Actualmente, el sistema MRO de la industria está bajo presión debido a problemas de capacidad, mano de obra y flujo de piezas. Como resultado, las aerolíneas a menudo tienen dificultades para conseguir franjas horarias. Incluso los kits de cabina listos para usar pueden estar esperando a que haya trabajadores o espacio disponible en el taller. Esto conduce a un tiempo de inactividad más prolongado de los aviones, tarifas de taller más altas y actualizaciones más graduales en lugar de completar todo en una sola visita. Esto es particularmente desafiante para las cabinas de fuselaje ancho, donde cada día fuera de servicio es costoso.

- En julio de 2024, GE Aerospace planeó una inversión de mil millones de dólares para ampliar y mejorar su red de MRO de motores. Esta medida tiene como objetivo reducir los tiempos de respuesta. La compañía señaló específicamente la escasez de capacidad, las limitaciones laborales y los problemas de la cadena de suministro en el sistema MRO, ya que las aerolíneas mantienen los aviones en servicio por más tiempo debido a retrasos en las entregas.

Impacto de la guerra entre Rusia y Ucrania

Las sanciones y los controles de cumplimiento limitan el trabajo de modernización de cabinas vinculado a Rusia y crean desafíos en la cadena de suministro

La guerra Rusia-Ucrania trajo una alteración significativa en las rutas aéreas y también cambió lo permitido. Las medidas restrictivas de la UE impiden el suministro de piezas de aviones y soporte técnico a Rusia o para su uso en Rusia, lo que reduce directamente el acceso a interiores de cabina de calidad OEM (asientos, monumentos y repuestos IFE) y al soporte occidental de MRO. Incluso fuera de Rusia, las empresas están intensificando los controles y el papeleo para evitar riesgos en el uso final. Este enfoque puede retrasar el movimiento de kits de cabina y flujos de trabajo de STC a través de las fronteras, afectando la expansión de la industria de reconfiguración y modernización de cabinas.

- En marzo de 2022, las preguntas frecuentes de la EASA sobre medidas restrictivas, coordinadas con la Comisión de la UE, aclararon cómo las sanciones de la UE afectan el mantenimiento y el mantenimiento de la aeronavegabilidad, así como la prestación de servicios y repuestos para aeronaves destinadas a ser utilizadas en Rusia. Esto hace referencia al marco de sanciones de la UE (Reg. 833/2014 modificado).

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma de avión

Lidera el segmento de fuselaje estrecho debido al alto volumen y al uso de flotas de recorrido corto

En términos de plataforma de aviones, el mercado se clasifica en aviación de fuselaje estrecho, de fuselaje ancho, regional, de negocios y militar.

El segmento de aviones de fuselaje estrecho (familia A320, familia 737) domina el mercado, ya que estos aviones operan la mayor cantidad de ciclos y transportan a la mayoría de pasajeros de corta distancia. Como resultado, las aerolíneas renuevan los interiores de las cabinas con más frecuencia. Por lo general, combinan la reconfiguración de la cabina (recuento de asientos, combinación de clases, compartimentos, iluminación y conectividad/IFE) con visitas de mantenimiento programadas para mejorar la experiencia de los pasajeros y la eficiencia operativa. Este efecto es aún mayor con el surgimiento de las aerolíneas de bajo costo, donde pequeños cambios en el diseño y los productos de la cabina tienen un impacto directo en la economía unitaria y los ingresos por vuelo.

- En junio de 2025, las Perspectivas del Mercado Comercial 2025 de Boeing informaron que los aviones de pasillo único representarán el 72,00% de la flota mundial, frente al 66,00% en 2024. Este aumento se debe principalmente a los viajes de corta distancia y a las aerolíneas de bajo costo. Este crecimiento explica por qué la demanda de modernización de cabinas de carrocería estrecha es la más alta en comparación con otras categorías.plataforma de avión.

Se espera que el segmento de aviación de negocios muestre el crecimiento más rápido con una tasa compuesta anual del 4,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por alcance de trabajo de modernización

El segmento de actualización de productos de cabina lidera debido al mantenimiento frecuente de la marca

Sobre la base del alcance del trabajo de modernización, el mercado se clasifica en cambios de diseño y capacidad, reconfiguración de la combinación de clases, actualización de productos de cabina, actualizaciones digitales de cabina y modificaciones basadas en mandatos.

El segmento de actualización de productos de cabina domina el mercado, ya que es el trabajo de modernización más repetible. Las aerolíneas pueden intercambiar o renovar asientos y artículos textiles, actualizar paneles, alfombras, iluminación y hardware de cabina seleccionado durante visitas de revisión y reparación de mantenimiento planificadas sin la complejidad de una reconfiguración completa de la cabina. Este enfoque funciona tanto para flotas de aviones de fuselaje estrecho como de fuselaje ancho, lo que lo convierte en el principal ámbito de trabajo por volumen y una importante fuente de valor a medida que las aerolíneas buscan mejorar la comodidad de los pasajeros mientras mantienen los aviones en servicio.

- En septiembre de 2024, Air India anunció un programa de 400 millones de dólares para renovar los interiores de las cabinas de 67 aviones, lo que representa más de la mitad de su flota. Esta iniciativa cubre tanto los A320neo de fuselaje estrecho como los 787/777 de fuselaje ancho, y muestra cómo el trabajo de actualización se amplía en todas las flotas e impulsa la mayor parte de la actividad de modernización.

Se espera que el segmento de mejoras digitales de cabina muestre el crecimiento más rápido con una tasa compuesta anual del 5,1% durante el período previsto.

Por alcance de trabajo de cabina

Efecto directo sobre las reglas de comodidad, rendimiento y seguridad para impulsar el crecimiento del segmento de asientos y restricciones

Según el alcance de la cabina, el mercado se segmenta en asientos y sistemas de sujeción, monumentos, contenedores y estiba, revestimientos e interiores, iluminación y comodidad de los pasajeros, y otros.

El segmento de asientos y restricciones lideró la cuota de mercado mundial de modernización y reconfiguración de cabinas en 2025. Los asientos suelen representar la mayor parte de los materiales y la mano de obra en cualquier actualización o reconfiguración de cabina. Las aerolíneas los reemplazan para mejorar la comodidad de los pasajeros, cambiar la combinación de clases (económica premium/negocios) y aumentar la densidad y la eficiencia operativa. También deben cumplir estrictas normas de seguridad (certificación/pruebas de asientos y sistemas de retención). Una vez que una aerolínea decide reemplazar asientos, se convierte en una máxima prioridad. Esta tarea a menudo da forma a toda la visita de modernización tanto para aviones de fuselaje estrecho como de fuselaje ancho.

El segmento de otros, que consiste en conectividad/IFE/integración de sistemas de cabina y energía, es el de más rápido crecimiento y está preparado para expandirse a una CAGR del 5,8% durante el período previsto.

Ofreciendo

El segmento de instalación y modificación lidera la mayor parte del presupuesto de modernización

Según la oferta, el mercado se segmenta en diseño e ingeniería de cabinas, certificación y aprobaciones, suministro, instalación y modificación de kits, y soporte post-mod.

El segmento de instalación y modificación domina el mercado. Los costes y el tiempo reales dependen del avión en sí y no del diseño. Los servicios incluyen retiro de la antigua cabaña; instalar asientos, monumentos y papeleras; cableado para sistemas de energía y entretenimiento a bordo; realizar controles; y completar la documentación antes de que la aeronave vuelva al servicio. Dado que este trabajo es parte de una visita de MRO, a menudo durante inspecciones intensas, la instalación y modificación reciben naturalmente la mayor parte del presupuesto de modernización, especialmente para reconfiguraciones complejas de cabina en aviones de fuselaje ancho.

Se espera que el segmento de certificación y aprobaciones muestre el crecimiento más rápido con una tasa compuesta anual del 5,3% durante el período previsto.

Por usuario final

Las aerolíneas dominan debido a su control sobre la marca de la cabina, la estrategia de ingresos y el tiempo de actividad de la flota

El mercado está segmentado, por usuario final, en aerolíneas, arrendadores de aviones, operadores de ocio, operadores gubernamentales/VIP y MRO.

El segmento de aerolíneas tuvo la mayor participación de mercado en 2025. Las aerolíneas experimentan los altibajos del rendimiento de la cabina todos los días, incluidos los ingresos por asientos, el rendimiento de las primas, la satisfacción del cliente y la eficiencia de los tiempos de respuesta. Por tanto, lideran el gasto en renovación y reconfiguración de la cabina. Ellos deciden la combinación de clases, eligen el asiento y los estándares de entretenimiento a bordo, y programan el trabajo en torno a períodos de mantenimiento intensivos para reducir el tiempo de inactividad de la aeronave. Los arrendadores influyen en las especificaciones en las transiciones, pero las aerolíneas generalmente gestionan los ciclos de modernización más importantes y recurrentes tanto para las flotas de fuselaje estrecho como para las de fuselaje ancho.

- En marzo de 2025, Emirates anunció planes de invertir alrededor de 5 mil millones de dólares para reacondicionar 220 aviones. Esta medida tiene como objetivo sostener y ampliar su red en medio de retrasos en las entregas de nuevos aviones. Demuestra que las aerolíneas son las principales personas que toman decisiones y gastan en programas de modernización de cabinas a gran escala.

Se espera que el segmento de operadores gubernamentales/VIP muestre el segundo crecimiento más rápido con una tasa compuesta anual del 3,5% durante el período previsto.

Perspectivas regionales del mercado de modernización y reconfiguración de cabinas

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo (Medio Oriente, África y América Latina).

Asia Pacífico

Asia Pacific Cabin Retrofit and Reconfiguration Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado global en 2025 y se estima que se expandirá a una tasa compuesta anual del 4,1% durante el período previsto. El mercado regional abarca China, India, Japón y el resto de Asia Pacífico, donde muchos aviones de fuselaje estrecho están entrando en servicio con altas tasas de uso. Las aerolíneas actualizan continuamente los interiores de las cabinas para seguir siendo competitivas. Esto conduce a reconfiguraciones y actualizaciones más frecuentes de la cabina, incluidos asientos, monumentos, iluminación, conectividad y sistemas de entretenimiento a bordo. Estas actualizaciones suelen programarse durante comprobaciones de mantenimiento intensas para que las aeronaves no permanezcan en tierra por mucho tiempo. Sobre la base de estos factores, se espera que China alcance una valoración de 640 millones de dólares y la India de 290 millones de dólares para 2026.

América del norte

América del Norte tiene un mercado de modernización de cabinas de alta frecuencia, ya que las aerolíneas operan grandes flotas de aviones de fuselaje estrecho. En 2025, Estados Unidos tenía la mayor cuota del mercado regional, alrededor del 90,66%. La demanda de modernización de cabinas se refiere principalmente a aviones de fuselaje estrecho. Las flotas de ciclo alto se renuevan con frecuencia para mantener la confiabilidad y mejorar la experiencia de los pasajeros junto con la eficiencia operativa. Las aerolíneas planifican reconfiguraciones y actualizaciones de cabina durante períodos de mantenimiento intenso. Además, existe un fuerte impulso para las actualizaciones digitales, como Wi-Fi y sistemas de entretenimiento a bordo, para seguir siendo competitivos en un mercado desafiante.

Europa

Se espera que Europa experimente un crecimiento significativo en el mercado de modernización y reconfiguración de cabinas en los próximos años. Durante el período previsto, se prevé que la región de Europa crezca a una tasa compuesta anual del 2,7%. El mercado en Europa alcanzó los 1,27 mil millones de dólares en 2025. En esta región, se espera que el Reino Unido y Alemania alcancen los 180 millones de dólares y 210 millones de dólares, respectivamente, en 2026. El mercado de modernización de Europa está influenciado por una estricta cultura de certificación y el marco de la Agencia de Seguridad Aérea de la Unión Europea (EASA). Esto significa que la ingeniería y las aprobaciones desempeñan un papel importante en el funcionamiento de los programas. La región también cuenta con fuertes capacidades entre los actores clave, destacándose Lufthansa Technik como un importante integrador. Se encargan tanto del trabajo de cabina premium para aviones de fuselaje ancho como de ciclos de actualización para aviones de fuselaje estrecho.

Resto del mundo

El resto del mundo, incluidos América Latina, Medio Oriente y África, representó una participación del 13,77 % en 2025. Este es el segmento regional de más rápido crecimiento y está preparado para crecer a la tasa compuesta anual más alta del 4,5 % durante el período previsto. En América Latina, el trabajo de modernización se centra en actualizaciones rentables y en la densificación de aviones de fuselaje estrecho. Esto suele ocurrir durante el mantenimiento programado para reducir el tiempo de inactividad. En Medio Oriente y África, las cabinas premium en aviones de fuselaje ancho y los estándares para productos de larga distancia conducen a reconfiguraciones y actualizaciones digitales más valiosas. Como resultado, la región se inclina más hacia interiores premium, conectividad y programas de cabina orientados a la marca.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en integrar sus capacidades de ingeniería con la precisión del papeleo para obtener una ventaja

El mercado de modernización y reconfiguración de cabinas es difícil y tiene una capacidad limitada. El principal desafío no son las nuevas ideas, sino hacer que los aviones entren en los hangares y luego vuelvan a salir con interiores de cabina certificados y conformes. Para cualquier cosa que vaya más allá de cambios menores, obtener aprobaciones y garantizar el cumplimiento, especialmente en el marco de la Agencia de Seguridad Aérea de la Unión Europea y herramientas como CS-STAN, se convierten en problemas importantes. Los integradores establecidos con sólidas habilidades de ingeniería y trámites tienden a tener éxito. Después de la pandemia de COVID-19, el impulso para mejorar la comodidad de los pasajeros y la eficiencia operativa, particularmente en aviones de fuselaje estrecho y ciclo alto, se mantiene constante y se alinea con el crecimiento del mercado de servicios más amplio, a menudo resaltado por los pronósticos de la tasa de crecimiento anual compuesta (CAGR) y las cifras del tamaño del mercado.

En torno a esto, los fabricantes de equipos originales de cabina, como Safran y Collins, junto con especialistas digitales en conectividad y sistemas de entretenimiento en vuelo, compiten ofreciendo soluciones más modulares y más rápidas de certificar. Sin embargo, la escasez de asientos ha tenido un impacto significativo en el mercado, ya que los problemas de personalización y la falta de ingenieros de certificación retrasaron los programas. En Estados Unidos, Medio Oriente y África, las aerolíneas están respondiendo a los retrasos en las entregas invirtiendo fuertemente en modernizaciones. El programa de aproximadamente 5 mil millones de dólares de Emirates muestra cómo los operadores priorizan mantener la flota moderna en lugar de esperar nuevos aviones.

LISTA DE EMPRESAS CLAVE DE RETROFIT Y RECONFIGURACIÓN DE CABINA PERFILADAS

- Lufthansa Technik AG (Alemania)

- Cabaña Safran(Francia)

- Collins Aerospace (EE.UU.)

- Experiencia Thales InFlyt (Francia)

- Panasonic Avionics Corporation (EE.UU.)

- ST Ingeniería Aeroespacial(Singapur)

- Grupo HAECO (Hong Kong)

- AAR Corp.(A NOSOTROS.)

- Diehl Aviación (Alemania)

- Asientos de avión RECARO(Alemania)

- Asientos Safran (Francia)

- Corporación JAMCO (Japón)

- FACC AG (Austria)

- Air France Industries KLM Ingeniería y mantenimiento (Francia/Países Bajos)

- Técnicas Sabena (Francia)

- SR Technics (Suiza)

- Técnica turca (Turquía)

- Ingeniería Etihad (EAU)

- Viasat (Estados Unidos)

- Gogo Business Aviation (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En noviembre de 2025, Emirates y Safran Seats firmaron un memorando de entendimiento para establecer una instalación de fabricación y montaje de asientos de avión en Dubái. El objetivo de finalización es el cuarto trimestre de 2027, con una producción inicial de hasta 1.000 asientos de clase ejecutiva por año.

- En enero de 2025, Thales y Delta Air Lines revelaron la experiencia de respaldo de asiento Delta Sync de próxima generación impulsada por FlytEDGE, que es un sistema IFE nativo de la nube. Esto pone de relieve el cambio hacia las actualizaciones en las cabinas digitales.

- En septiembre de 2024, Air India anunció el inicio de su programa de reacondicionamiento de 400 millones de dólares para 67 aviones heredados. Este programa cubriría nuevos asientos e interiores de cabina renovados para flotas tanto de fuselaje estrecho como de fuselaje ancho.

- En julio de 2024, Boeing y Lufthansa Technik firmaron un acuerdo de licencia. Esto convirtió a Lufthansa Technik en el primer centro de servicio con licencia de Boeing para modificaciones de cabina del 787 Dreamliner. El primer proyecto comenzará en 2025.

- En febrero de 2024, Saudia anunció nuevos asientos para los próximos B787 y un programa de modernización de asientos para su flota actual de A330 y B777, previsto desde finales de 2025 hasta finales de 2027.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,6% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Plataforma de aeronaves · Cuerpo estrecho · Cuerpo ancho · Regionales · Aviación de negocios · Militar |

|

Por alcance de trabajo de modernización · Cambios de diseño y capacidad · Reconfiguración de la mezcla de clases · Actualización del producto de cabina · Mejoras de cabina digitales · Modificaciones basadas en mandatos |

|

|

Por alcance de trabajo de cabina · Asientos y sistemas de sujeción · Monumentos · Contenedores y estiba · Revestimiento e interiores · Iluminación y comodidad para los pasajeros · Otros |

|

|

Ofreciendo · Diseño e ingeniería de cabina · Certificaciones y aprobaciones · Suministro de kits · Instalación y modificación · Soporte post-mod |

|

|

Por usuario final · Aerolíneas · Arrendadores de aeronaves · Operadores de Ocio · Operadores gubernamentales/VIP · MRO |

|

|

Por región |

· América del Norte (por plataforma de aeronave, por ámbito de trabajo de modernización, por ámbito de trabajo de cabina, por ofertas, por usuario final y por país) o EE. UU. (por plataforma aérea) o Canadá (por plataforma aérea) · Europa (por plataforma de aeronave, por ámbito de trabajo de modernización, por ámbito de trabajo de cabina, por ofertas, por usuario final y por país) o Reino Unido (por plataforma aérea) o Alemania (por plataforma aérea) o Francia (por plataforma aérea) o Países Bajos (por plataforma aérea) o Rusia (por plataforma aérea) o Resto de Europa (Por plataforma de avión) · Asia Pacífico (por plataforma de aeronave, por ámbito de trabajo de modernización, por ámbito de trabajo de cabina, por ofertas, por usuario final y por país) o China (por plataforma aérea) o India (por plataforma aérea) o Japón (por plataforma aérea) o Corea del Sur (por plataforma aérea) o Indonesia (por plataforma aérea) o Resto de Asia Pacífico (por plataforma aérea) · Resto del mundo (por plataforma de aeronave, por ámbito de adaptación, por ámbito de cabina, por ofertas, por usuario final y por país) o América Latina (por plataforma de aeronaves) o Medio Oriente y África (por plataforma aérea) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.410 millones de dólares en 2026 y se prevé que alcance los 7.160 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 1.470 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,6% durante el período previsto de 2026-2034.

El segmento de fuselaje estrecho lidera el mercado por plataforma de avión.

La extensión de la vida útil de la flota después de la pandemia y los retrasos en la entrega de nuevos aviones son factores clave que impulsan el mercado.

Lufthansa Technik AG, Safran Cabin, Collins Aerospace, Thales InFlyt Experience, Panasonic Avionics Corporation, ST Engineering Aerospace, HAECO Group, AAR Corp., Diehl Aviation y RECARO Aircraft Seating, entre otras, son las principales empresas del mercado.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados