Tamaño del mercado de mantenimiento predictivo de aviones, participación y análisis de la industria, por tipo de aeronave (ala fija, ala giratoria y vehículos aéreos no tripulados y movilidad aérea urbana), por edad de la flota (mediana vida (6 a 12 años), joven (0 a 5 años) y madura (más de 13 años)), por sistema monitoreado (estructura y estructuras, motores y APU, tren de aterrizaje y frenos, y otros), por oferta de productos (plataformas de análisis (SaaS) y aplicaciones, Gemelos digitales y modelos físicos/híbridos, hardware de borde y sistemas de salud integrados, y otros), por modelo de

INFORMACIÓN CLAVE DEL MERCADO

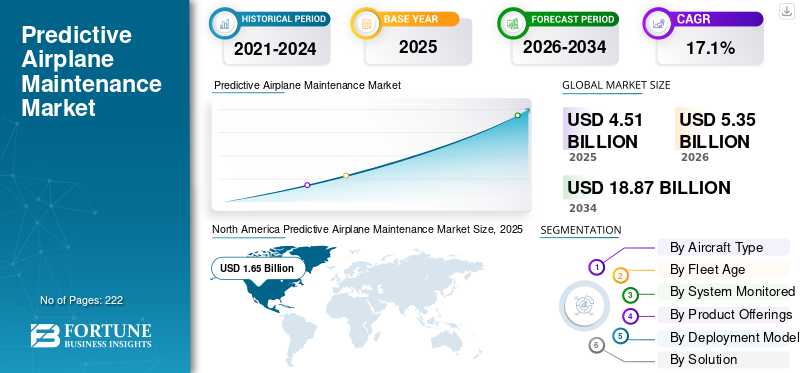

El tamaño del mercado mundial de mantenimiento predictivo de aviones se valoró en 4,51 mil millones de dólares en 2025 y se prevé que crezca de 5,35 mil millones de dólares en 2026 a 18,87 mil millones de dólares en 2034, exhibiendo una CAGR durante el período previsto del 17,1%. América del Norte dominó el mercado global con una participación del 36,59% en 2025.

El mantenimiento predictivo de aviones implica monitorear continuamente el estado de los componentes y motores de los aviones, utilizando modelos basados en la física y de aprendizaje automático, además de analizar los registros de mantenimiento. Esto ayuda a estimar la vida útil restante (RUL) y programar intervenciones antes de que ocurra cualquier falla. De 2026 a 2034, se espera que el mercado crezca a medida que aumente la conectividad de las aeronaves y la cantidad de sensores. Los principales factores que impulsan este crecimiento incluyen la necesidad de una mayor confiabilidad en el despacho, una reducción de las mudanzas no programadas, menores costos de informática de punta y SATCOM, limitaciones de la fuerza laboral en mantenimiento, reparación y operaciones (MRO) y objetivos de eficiencia y sostenibilidad que promuevan la sincronización óptima de las tareas.

Los actores clave incluyen Airbus (Skywise), Boeing (AHM/AnalytX), GE Aerospace (gestión del estado del motor y gemelos digitales), Rolls-Royce (IntelligentEngine/Blue Data Thread), Pratt & Whitney (EngineWise), Safran (Prognos), Honeywell (Forge), Collins Aerospace (monitoreo del estado de las aeronaves), Lufthansa Technik (AVIATAR), IFS Maintenix, Swiss-AS AMOS, Ramco y entre otros. Estas empresas proporcionan plataformas de datos que recopilan telemetría de flotas, conectan predicciones con la planificación de mantenimiento y acciones de la cadena de suministro, y reducen el tiempo de inactividad mediante la resolución de problemas conectada y la creación automatizada de tarjetas de trabajo.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los acuerdos de disponibilidad basados en resultados y la adopción por parte de las aerolíneas de plataformas predictivas OEM están acelerando el crecimiento del mercado

Las aerolíneas y los OEM/MRO están vinculando los ingresos y las sanciones a la disponibilidad de los aviones. Esto hace avanzadomantenimiento predictivoLas estrategias son una herramienta importante para cumplir con los acuerdos de nivel de servicio de confiabilidad de despacho, reducir las mudanzas no programadas y posicionar piezas y ranuras con anticipación, lo que a su vez impulsa el crecimiento del mercado de mantenimiento predictivo de aviones. Esta conexión, junto con una mejor integración entre las plataformas predictivas y los sistemas de mantenimiento/ingeniería, está alentando a los operadores a estandarizar las pilas de análisis de OEM y los flujos de trabajo de mantenimiento conectados en grandes flotas. Además, las aerolíneas y los OEM/MRO están relacionando los ingresos y las sanciones con la disponibilidad de los aviones. Esto hace que los análisis basados en inteligencia artificial sean clave para las estrategias de mantenimiento proactivo. Estas estrategias ayudan a cumplir con los acuerdos de nivel de servicio de confiabilidad de despacho, reducir las mudanzas no programadas y preparar piezas y ranuras con anticipación.

- Por ejemplo, en febrero de 2025, Emirates firmó un acuerdo con Airbus para implementar Skywise Fleet Performance+ (S.FP+) y la plataforma de análisis Core X3. Su objetivo es mejorar la fiabilidad del despacho de la flota A380/A350.

RESTRICCIONES DEL MERCADO

Las limitaciones de capacidad de la cadena de suministro y MRO están obstaculizando la implementación escalable

Incluso cuando se predicen fallas, la capacidad limitada del taller, los largos plazos de entrega de piezas y los problemas de disponibilidad del motor retrasan las retiradas planificadas. Esto obliga a los operadores a volver al mantenimiento reactivo. Estos problemas aumentan los costos de mantenimiento, alargan los tiempos de respuesta y debilitan el retorno de la inversión de los programas predictivos al impedir la ejecución oportuna de las intervenciones planificadas.

- Por ejemplo, en octubre de 2025, la IATA, junto con Oliver Wyman, estimaron que las aerolíneas enfrentarían más de 11 mil millones de dólares en costos adicionales debido a las continuas interrupciones en la cadena de suministro. Esto incluye 3.100 millones de dólares para mantenimiento adicional y 2.600 millones de dólares para motores arrendados durante visitas retrasadas al taller. Destacando las limitaciones de capacidad y piezas que enfrentan las operaciones de mantenimiento.

OPORTUNIDADES DE MERCADO

La aceptación regulatoria de registros electrónicos y registros tecnológicos electrónicos permite la ejecución predictiva de circuito cerrado

A medida que las autoridades establecen pautas para firmas electrónicas, mantenimiento de registros y libros de registro técnicos electrónicos, las aerolíneas pueden convertir las alertas predictivas en tarjetas de trabajo digitales autorizadas y registros de mantenimiento. Esto elimina retrasos en papel, acelera los procesos de aprobación y permite actualizaciones escalables en flotas mixtas. Transforma los pronósticos en una ejecución de tareas más rápida y rastreable y en mejoras de disponibilidad mensurables.

- Por ejemplo, en enero de 2025, la FAA emitió el AC 120-78B, actualizando los estándares para firmas electrónicas, mantenimiento de registros y manuales que cumplen con los requisitos del 14 CFR. Esto proporciona una forma clara y aceptable de cumplir con registros de mantenimiento totalmente digitales.

TENDENCIAS DEL MERCADO DE MANTENIMIENTO PREDICTIVO DE AVIONES

Las integraciones abiertas de OEM y M&E están convirtiendo las predicciones en flujos de trabajo ejecutables

Las aerolíneas están estandarizando interfaces abiertas que conectan flujos de datos de estado de motores y fuselajes OEM con sistemas de mantenimiento e ingeniería (M&E). Esto permite que las alertas predictivas generen automáticamente tarjetas de trabajo, kits de piezas y reservas de espacios de taller. Como resultado, reduce los costos, el tiempo y la exposición de las aeronaves en tierra, mientras mejora el cumplimiento del cronograma. Además, las aerolíneas están estandarizando interfaces abiertas que conectan flujos de datos de salud de OEM con sistemas de M&E, al tiempo que incorporan modelos de inteligencia artificial para la detección de anomalías, la estimación de la vida útil restante y la creación automatizada de tarjetas de trabajo.

- Por ejemplo, en abril de 2025, Trax y Rolls-Royce lanzaron una interfaz que vincula Trax eMRO con Blue Data Thread. Esto permite el intercambio de datos en tiempo real. Los problemas previstos del motor pueden desencadenar acciones de mantenimiento y reducir el tiempo de inactividad.

DESAFÍOS DEL MERCADO

Los requisitos de cumplimiento de la gobernanza de datos y la ciberseguridad están ralentizando la integración entre empresas

Las estrategias de mantenimiento predictivo requieren un intercambio continuo de telemetría entre aerolíneas, OEM y MRO. Sin embargo, las nuevas reglas de seguridad de la información agregan controles sobre el acceso, el almacenamiento y el intercambio de datos. Los programas de cumplimiento, las auditorías y la gestión de riesgos relacionados con estas reglas aumentan los costos de integración, retrasan los plazos de implementación y limitan el movimiento de datos de uso y estado a través de los límites organizacionales.

- Por ejemplo, en febrero de 2023, la UE adoptó el Reglamento de Ejecución (UE) 2023/203, que establece requisitos obligatorios de gestión de riesgos de seguridad de la información para las organizaciones de aviación. Estas organizaciones deben implementar estas reglas además de mejorar los procesos de seguridad. Esto impacta directamente en los flujos de datos de los que dependen las soluciones de mantenimiento predictivo.

Impacto de la guerra entre Rusia y Ucrania

Las sanciones, los cierres del espacio aéreo y la obtención de recursos de titanio están remodelando la ejecución de las soluciones de mantenimiento predictivo

El conflicto ha restringido los insumos y la logística críticos de los que dependen los programas predictivos. Las sanciones y los controles de exportación, junto con la politización del titanio ruso, han obligado a los fabricantes de equipos originales y a las aerolíneas a buscar alternativas al suministro vinculado al VSMPO. Este cambio ha ampliado los plazos de entrega para piezas estructurales y de motor y ha complicado las retiradas planificadas. Al mismo tiempo, los desvíos del espacio aéreo ruso debido a los cierres en Europa y Asia han alargado los tiempos de vuelo y los ciclos de trabajo. Esta situación aumenta la demanda de mantenimiento impulsada por la utilización y ejerce presión sobre la capacidad del taller. Como resultado, resulta más difícil convertir las predicciones en ámbitos de trabajo oportunos. Esto significa más inventario de reserva, horizontes de planificación más largos y una mayor dependencia de la programación digital para asegurar espacios, materiales y mano de obra.

- Por ejemplo, en abril de 2024, AirbusAeroestructurasfirmó un acuerdo marco de suministro con Norsk Titanium para reducir la dependencia del titanio ruso después de la invasión. Esto pone de relieve la necesidad de recursos estructurales de titanio de grado aeroespacial.

- En 2024, un estudio revisado por pares encontró que los cierres del espacio aéreo ruso y ucraniano provocaron desvíos importantes en las rutas Europa-Asia. Este aumento en los tiempos de viaje y los costos operativos ejerce una presión adicional sobre los ciclos de planificación de mantenimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de aeronave

Debido al tamaño de las flotas de aerolíneas comerciales y a las plataformas OEM establecidas, el segmento de aviones de ala fija lidera el mercado

En términos de tipo de avión, el mercado se clasifica en ala fija, ala giratoria y vehículos aéreos no tripulados y movilidad aérea urbana.

Los segmentos de aviones de ala fija tienen la mayor cuota de mercado de mantenimiento predictivo de aviones en 2025. Los segmentos de aviones de ala fija consisten en aviones de fuselaje estrecho y ancho, cargueros, aviones regionales yaviones de negocios.Los aviones comerciales producen la mayor cantidad de telemetría operativa. También se integran profundamente con las plataformas predictivas OEM. Las alertas predictivas a menudo se convierten en tarjetas de trabajo planificadas, kits de piezas y reservas de espacios. El elevado uso, los registros electrónicos estandarizados y el uso generalizado de la supervisión del estado de la estructura del avión y del motor hacen que los programas de ala fija sean el principal foco de gasto y de mejoras mensurables en la confiabilidad.

Por ejemplo, en octubre de 2025, Korean Air acordó implementar la versión mejorada Skywise Fleet Performance+ de Airbus en toda su flota para mejorar la confiabilidad operativa y las soluciones de mantenimiento predictivo.

El segmento de vehículos aéreos no tripulados y movilidad aérea urbana es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 26,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por edad de la flota

Utilización récord y reemplazos diferidos; el segmento de mediana edad (6 a 12 años) domina el mercado

Según la edad de la flota, el mercado se clasifica en mediana edad (6 a 12 años), joven (0 a 5 años) y maduro (más de 13 años).

Los aviones de mediana edad son los que realizan la mayor cantidad de ciclos. Están más allá de los límites de la garantía de vida temprana y antes de su jubilación tardía, lo que los convierte en los principales candidatos donde las alertas predictivas conducen a un mantenimiento significativo y positivo. Esto incluye mudanzas planificadas, kit de piezas y reserva de espacios. Dado que los retrasos en las entregas y la capacidad limitada empujan a las aerolíneas a aprovechar al máximo sus activos existentes, los aviones de mediana edad respaldan la mayoría de los programas basados en telemetría. También experimentan la conversión más rápida de predicciones en tarjetas de trabajo completadas.

Por ejemplo, en agosto de 2025, la IATA informó una utilización récord de la flota debido a retrasos en la entrega de aviones y un crecimiento limitado de la capacidad. Esta situación obligó a los operadores a retener y trabajar más duro sus aviones existentes, lo que incrementó la planificación del mantenimiento para las flotas en servicio de mediana edad.

El segmento de jóvenes (0 a 5 años) es el de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 19,0% durante el período previsto.

Por sistema monitoreado

La economía crítica para el tiempo de actividad y el monitoreo de salud maduro, el segmento de motores y APU dominan el mercado

Según el segmento monitoreado por el sistema, el mercado se segmenta en fuselajes y estructuras, motores y APU, tren de aterrizaje y frenos, aviónica, energía eléctrica y medio ambiente/presurización.

Los segmentos de motores y APU dominan la cuota de mercado. Tienen el monitoreo de salud integrado más desarrollado,gemelos digitalesy modelos de servicio basados en resultados. La telemetría detallada del motor permite realizar estimaciones precisas de la vida útil restante. Estas estimaciones generan de manera confiable visitas planificadas al taller, preparación de piezas y reservas de espacios. Este proceso convierte las predicciones en tiempo de vuelo mensurable y confiabilidad de despacho mejorada. Las APU siguen patrones similares, lo que mejora la ejecución predictiva en todo el ecosistema de propulsión.

Por ejemplo, en abril de 2025, Trax y Rolls-Royce introdujeron una interfaz que conecta Trax eMRO con Blue Data Thread. Esta integración transmite los datos del motor a los flujos de trabajo de mantenimiento y reduce el tiempo de inactividad debido a problemas anticipados.

El segmento de energía eléctrica es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una CAGR del 19,1% durante el período previsto.

Por ofertas de productos

Ofertas de disponibilidad combinadas y datos de estado patentados; las ofertas OEM integradas dominan el mercado

Según las ofertas de productos, el mercado se segmenta en plataformas de análisis (saas) y aplicaciones, gemelos digitales y modelos físicos/híbridos, hardware de vanguardia y sistemas de salud integrados, ofertas OEM integradas, integración e intercambio de datos y servicios gestionados (ciencia de datos/mlops/gestión de cambios).

Las ofertas integradas de OEM dominan la cuota de mercado. Las estrategias avanzadas de mantenimiento predictivo generan la mayor cantidad de dinero cuando forman parte de programas de servicio OEM, como contratos de disponibilidad o de energía por hora, que utilizan datos patentados de motores y estructuras de aviones junto con gemelos digitales. Estos paquetes conectan predicciones directamente con ámbitos de trabajo, suministro de piezas y espacios de tienda autorizados. Convierten los pronósticos en tiempo de actividad garantizado a gran escala, lo que centra el gasto en ofertas integradas de OEM en lugar de aplicaciones o herramientas independientes.

EngineWise Intelligence de Pratt & Whitney afirma que ofreceanálisis predictivoy gestión del estado del motor para más de 10.000 motores en aproximadamente 140 clientes, como parte de los servicios OEM. Esto demuestra los beneficios de escala y integración de los paquetes OEM.

El segmento de gemelos digitales y física/modelos híbridos es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una CAGR del 19,8% durante el período previsto.

Por modelo de implementación

Necesidades de captura de datos a bordo y tiempos de respuesta en tiempo real, el modelo híbrido (nube + borde) domina el mercado

Según el modelo de implementación, el mercado se segmenta en saas multiinquilino, híbrido (nube + borde), nube de un solo inquilino y local.

Los segmentos híbridos (Nube + Edge) dominan al tener la mayor participación de mercado en 2025. El dominio del segmento se atribuye a que el mantenimiento predictivo avanzado necesita datos continuos y de alta calidad de los sistemas de aeronaves y análisis rápidos. Las aerolíneas ahora procesan datos y detectan eventos en aviones/dispositivos de interfaz, llamados dispositivos de borde. Dependen de plataformas en la nube para modelos a nivel de flota, ciclos de aprendizaje y gestión de tarjetas de trabajo. Esta configuración híbrida reduce el ancho de banda de las comunicaciones satelitales, acelera las alertas y hace que las predicciones sean utilizables en tiempos de respuesta cortos.

Por ejemplo, en abril de 2023, American Airlines comenzó a instalar dispositivos de interfaz de aeronave InteliSight de Collins Aerospace en más de 500 aviones. Estos dispositivos capturan y envían de forma segura datos de vuelo y mantenimiento a la plataforma terrestre GlobalConnect de Collins. Se trata de una estructura clara de borde más nube que respalda la confiabilidad y los modelos predictivos.

Se espera que SaaS multiinquilino crezca a una tasa del 18,6% durante todo el período de pronóstico del mercado de mantenimiento predictivo de aviones.

Por solución

Ganancias directas de tiempo en vuelo e impacto en la planificación de visitas a tiendas, la predicción RUL (componentes) domina el mercado

Según la solución, el mercado se segmenta en predicción de reglas (componentes), previsión de repuestos, detección y aislamiento de fallas, optimización de espacios de mantenimiento y análisis centrados en la confiabilidad y optimización de combustible/rendimiento.

Los segmentos de RUL Prediction (componentes de aeronaves) dominan el mercado y tienen la mayor cuota de mercado. El predominio se atribuye a que la estimación de la vida útil restante (RUL, por sus siglas en inglés) ofrece resultados financieros en soluciones de mantenimiento predictivo, menos retiradas no programadas, tiempos optimizados de visita al taller y una mayor utilización del motor/componentes. Un RUL preciso impulsa el posicionamiento previo del material, la definición del alcance de trabajo y la reserva de espacios, lo que garantiza que las predicciones se traduzcan en acciones de mantenimiento ejecutadas y ganancias de disponibilidad mensurables en grandes flotas.Inteligencia artificialLa estimación de RUL basada en datos respalda las estrategias de mantenimiento proactivo al reducir las retiradas no programadas, optimizar el tiempo de las visitas al taller y maximizar el tiempo de funcionamiento de los componentes.

Por ejemplo, en julio de 2024, el acuerdo TotalCare de Rolls-Royce con Vietjet enfatizó la certeza operativa y los beneficios del tiempo en vuelo, señalando que el servicio está respaldado por datos de monitoreo de vanguardia del estado del motor, es decir, análisis predictivos que alimentan las visitas planificadas al taller.

La optimización de las ranuras de mantenimiento crecerá a una tasa del 18,9% durante todo el período de previsión del mercado de mantenimiento predictivo de aviones.

Por usuario final

Escala de flota, acuerdos de nivel de servicio de confiabilidad e integraciones OEM profundas, las aerolíneas en red/heredadas dominan el mercado

Según el usuario final, el mercado se segmenta en transportistas de bajo costo (LCC), operadores de carga, MROS independientes, aerolíneas de red/heredadas, posventa OEM y operadores de aviación comercial.

Los operadores de red/heredados operan la mayor participación de mercado, las flotas más complejas con una alta utilización y estrictos objetivos de rendimiento a tiempo, por lo que los programas predictivos ofrecen un retorno de la inversión enorme a través de menos mudanzas no programadas, visitas optimizadas al taller y disponibilidad garantizada bajo acuerdos de servicio basados en resultados. Sus relaciones duraderas con OEM/MRO y sus pilas de TI maduras también significan que las alertas predictivas están estrechamente vinculadas a los registros electrónicos, la planificación y la logística de piezas, lo que convierte los conocimientos en trabajo ejecutado a escala.

Por ejemplo, en octubre de 2025, Korean Air firmó la implementación de Skywise Fleet Performance+ de Airbus en toda su flota para mejorar la confiabilidad operativa mediante el mantenimiento predictivo.

Se espera que las ventas posventa de OEM crezcan a una tasa del 18,9% durante el período de pronóstico del mercado de mantenimiento predictivo de aviones.

Perspectivas regionales del mercado de mantenimiento predictivo de aviones

Escala de flota, adopción del borde a la nube y habilitación regulatoria: América del Norte domina el mercado

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Resto del Mundo (Medio Oriente y África y América Latina).

AMÉRICA DEL NORTE

North America Predictive Airplane Maintenance Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 1.380 millones de dólares, y también asumió la participación líder en 2025 con 1.650 millones de dólares, liderada principalmente por los EE. UU., que por sí solo aporta más del 91,18% de la participación regional en 2025. Estados Unidos lidera el liderazgo regional. Las flotas de operadores globales más grandes, incluidas AA, UA, DL y WN, generan datos importantes y han cambiado a configuraciones de borde a nube que admiten flujos de trabajo predictivos.

Se espera que Asia Pacífico, Europa y el resto del mundo (Medio Oriente, África y América Latina) experimenten un crecimiento significativo en el mercado del mantenimiento predictivo de aviones en los próximos años.

EUROPA Y ASIA PACÍFICO

Durante el período previsto, se prevé que la región de Europa tenga una tasa de crecimiento del 15,8%. Se estima que el mercado en Europa alcanzará los 1200 millones de dólares en 2025. En esta región, se espera que tanto Francia como Alemania alcancen los 210 millones de dólares y los 190 millones de dólares, respectivamente, en 2026. Además, en Asia Pacífico, países como China, India, Japón y Singapur, el rápido crecimiento de las principales aerolíneas que adoptan plataformas predictivas OEM a escala de flota en esta región está resultando en un crecimiento regional, por ejemplo, la adopción de Airbus S.FP+ por parte de Korean Air está aumentando. penetración y maduración ejecución en circuito cerrado. Sobre la base de estos factores, países como China esperan alcanzar una valoración de 460 millones de dólares y la India alcanzará los 210 millones de dólares en 2026.

RESTO DEL MUNDO

Mientras tanto, el resto del mundo (Oriente Medio, África y América Latina) contribuirá con aproximadamente el 7,09 % en 2025. La adopción se está expandiendo a través de programas emblemáticos selectivos y paquetes de servicios OEM, con un crecimiento vinculado a la modernización de la flota, las actualizaciones de conectividad y la integración con registros de M&E/e en flotas de edades mixtas. En Sudáfrica, los operadores y MRO se están alineando cada vez más con las plataformas OEM y las mejoras de conectividad regional para incorporar conocimientos predictivos en la ejecución del mantenimiento diario. Por otro lado, el mercado de mantenimiento predictivo de aviones en América Latina está creciendo impulsado por los principales centros de aviación, incluidos Brasil, México, Colombia, Chile y Argentina, que están trabajando para actualizar sus flotas manteniendo bajos los costos operativos.

PAISAJE COMPETITIVO

Actores clave de la industria

Los servicios integrados por OEM y las integraciones abiertas de M&E están consolidando su poder a medida que el mantenimiento predictivo se industrializa a escala de flota

Los fabricantes de equipos originales de motores y fuselajes lideran la forma en que GE Aerospace, Rolls-Royce, Pratt & Whitney, Safran, Airbus (Skywise) y Boeing (AHM/AnalytX) incorporan pronósticos en los contratos de disponibilidad/PBH. También utilizan datos de salud patentados y gemelos digitales.AviónicaLos proveedores de conectividad, borde y conectividad, incluidos Collins Aerospace, Honeywell y Thales, brindan telemetría de alta calidad a través de dispositivos de interfaz de aeronaves y descarga segura a backends en la nube. La ejecución se basa en las plataformas Tech Ops de las aerolíneas, incluidas AVIATAR, IFS Maintenix, Swiss-AS AMOS, Ramco y Trax de Lufthansa Technik, donde las predicciones se convierten en tarjetas de trabajo, kits y espacios para tiendas. Empresas independientes de inteligencia artificial y análisis, como Uptake, se conectan a este sistema, mientras que los talleres PART 145 y los OEM de componentes aportan modelos específicos para motores, APU, trenes de aterrizaje, frenos y sistemas ambientales.

Al mismo tiempo, las necesidades de cumplimiento, soberanía de datos y ciberseguridad están impulsando a los proveedores hacia interfaces abiertas y auditadas y registros electrónicos y registros tecnológicos. Las arquitecturas híbridas que combinan el borde y la nube son comunes para reducir la latencia y el ancho de banda. América del Norte lidera la comercialización debido a la escala del operador y a las primeras implementaciones de borde; Europa se beneficia de sólidos ecosistemas OEM y MRO; Asia Pacífico está creciendo rápidamente gracias al lanzamiento de aerolíneas emblemáticas. El resultado general es que las ofertas integradas de OEM capturan la mayor parte de los ingresos. SaaS multiinquilino es el que está creciendo más rápido desde una base más pequeña.

LISTA DE EMPRESAS CLAVE DE MANTENIMIENTO PREDICTIVO DE AVIONES PERFILADAS

- Airbus (Francia)

- boeing(A NOSOTROS.)

- GE Aeroespacial (EE.UU.)

- Rolls-Royce (Reino Unido)

- Pratt & Whitney (Estados Unidos)

- Safran (Francia)

- Honeywell Aerospace (EE. UU.)

- Collins Aerospace (EE.UU.)

- Lufthansa Technik(Alemania)

- Lufthansa Technik (AVIATAR) (Alemania)

- Swiss-AS (AMOS) (Suiza)

- IFS (Maintenix) (Suecia/Canadá)

- Sistemas Ramco(India)

- TRAX (EE.UU.)

- Adopción (EE.UU.)

- Tales (Francia)

- Motores MTU Aero (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En julio de 2025, Air Transat adopta el ecosistema Digital Tech Ops de Lufthansa Technik (incluido AVIATAR). La aerolínea canadiense está implementando AVIATAR en su flota A321/A330 para estandarizar análisis, registros y aplicaciones predictivas. Lufthansa Technik posiciona el movimiento como un cambio de toda la flota hacia una pila integrada de Tech Ops digitales.

- En enero de 2025, la FAA emite la AC 120-78B (firmas electrónicas, mantenimiento de registros electrónicos, manuales electrónicos). La circular de asesoramiento establece un medio aceptable de cumplimiento para las firmas y registros de mantenimiento digitales según el 14 CFR, eliminando los cuellos de botella en papel que ralentizan la ejecución predictiva.

- En julio de 2024, acuerdo Rolls-Royce TotalCare con Vietjet (40 motores Trent 7000). El paquete de servicios incorpora monitoreo del estado y soporte predictivo para la flota A330neo de Vietjet. Complementa la cobertura TotalCare existente en el avión A330ceo con motor Trent 700 de Vietjet.

- En noviembre de 2024, GE Aerospace, Microsoft y Accenture presentarán una solución de registros de mantenimiento gen-AI. La herramienta está diseñada para permitir a las aerolíneas y a los arrendadores recuperar y normalizar los registros de mantenimiento en minutos, acelerando los registros técnicos y la gestión de activos.

- En abril de 2023, American Airlines instalará más de 500 dispositivos Collins InteliSight. El proyecto equipa una gran parte de la flota de AA con dispositivos de interfaz de aeronaves para capturar y descargar de forma segura datos operativos y de mantenimiento. InteliSight y GlobalConnect de Collins brindan confiabilidad de alimentación troncal desde el borde a la nube y flujos de trabajo predictivos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 17,1% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de aeronave · Ala fija · Ala giratoria · UAV y movilidad aérea urbana |

|

Por edad de la flota · Edad media (6 a 12 años) · Jóvenes (0–5 años) · Maduro (13+ años) |

|

|

Por sistema monitoreado · Estructuras y estructuras de aviones · Motores y APU · Tren de aterrizaje y frenos · Aviónica · Energía Eléctrica · Ambiental/Presurización |

|

|

Por ofertas de productos · Plataformas de análisis (SaaS) y aplicaciones · Gemelos digitales y física/modelos híbridos · Hardware perimetral y sistemas de salud integrados · Ofertas OEM integradas · Integración e intercambio de datos · Servicios Gestionados (Ciencia de Datos/MLOps/Gestión de Cambios) |

|

|

Por modelo de implementación · SaaS multiinquilino · Híbrido (Nube + Borde) · Nube de inquilino único · En las instalaciones |

|

|

Por solución · Predicción RUL (componentes) · Previsión de repuestos · Detección y aislamiento de fallos · Optimización de espacios de mantenimiento · Análisis centrado en la confiabilidad · Optimización de combustible/rendimiento |

|

|

Por usuario final · Transportistas de bajo coste (LCC) · Operadores de Carga · MRO independientes · Red/Aerolíneas heredadas · Posventa OEM · Operadores de aviación comercial |

|

|

Por región · Norteamérica (por tipo de aeronave, por antigüedad de la flota, por sistema monitoreado, por oferta de productos, por modelo de implementación, por solución, usuario final y por país) o EE. UU. (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de aeronave, por antigüedad de la flota, por sistema monitoreado, por oferta de productos, por modelo de implementación, por solución, usuario final y por país) o Reino Unido (por tipo de aeronave) o Alemania (por tipo de aeronave) o Francia (por tipo de aeronave) o Rusia (por tipo de aeronave) o Resto de Europa (Por tipo de aeronave) · Asia-Pacífico (por tipo de aeronave, por antigüedad de la flota, por sistema monitoreado, por oferta de productos, por modelo de implementación, por solución, usuario final y por país) o China (por tipo de aeronave) o India (por tipo de aeronave) o Japón (por tipo de aeronave) o Singapur (por tipo de aeronave) o Resto de Asia-Pacífico (por tipo de aeronave) · Resto del mundo (por tipo de aeronave, por antigüedad de la flota, por sistema monitoreado, por oferta de productos, por modelo de implementación, por solución, usuario final y por país) o Medio Oriente y África (por tipo de aeronave) o América Latina (por tipo de aeronave) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.350 millones de dólares en 2026 y se prevé que alcance los 18.870 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.650 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 17,1% durante el período previsto de 2026-2034.

El segmento de ala fija lideró el mercado por tipo de avión.

Los acuerdos de tiempo de actividad basados en resultados y la adopción por parte de las aerolíneas de plataformas predictivas OEM están acelerando el crecimiento del mercado.

Airbus (Francia), Boeing (EE.UU.), GE Aerospace (EE.UU.), Rolls-Royce (Reino Unido), Pratt & Whitney (EE.UU.), Safran (Francia), Honeywell Aerospace (EE.UU.), Collins Aerospace (EE.UU.), Lufthansa Technik (Alemania), Lufthansa Technik (Alemania), y entre otras, son las principales empresas del mercado de mantenimiento predictivo de aviones.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 222

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados