Tamaño del mercado de servicios MRO de helicópteros, participación, análisis de la industria, por tipo de helicóptero (peso ligero (hasta 3000 kg), peso medio (3000 kg a 8000 kg) y peso pesado (más de 8000 kg), por tipo de servicio MRO (mantenimiento de línea y mantenimiento de base), por usuario final (defensa y seguridad nacional y civil y comercial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

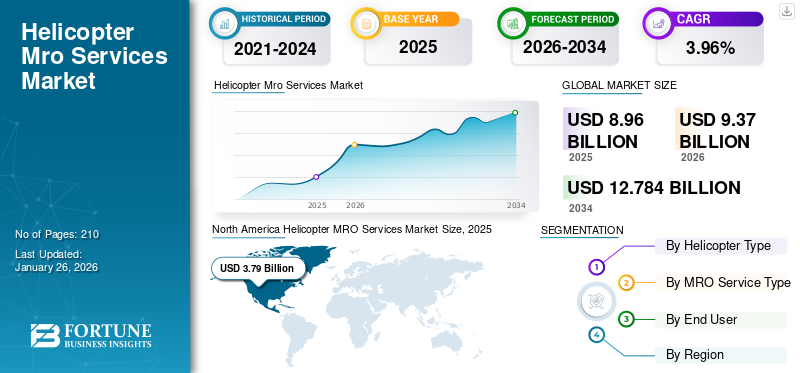

El tamaño del mercado mundial de servicios MRO para helicópteros se valoró en 8.960 millones de dólares en 2025. Se prevé que crezca de 9.370 millones de dólares en 2026 a 12.780 millones de dólares en 2034, con una tasa compuesta anual del 3,96%. América del Norte dominó el mercado de servicios MRO para helicópteros con una cuota de mercado del 42,30% en 2025.

El mercado de MRO (mantenimiento, reparación y revisión) de helicópteros es un segmento de la industria de la aviación centrado en brindar servicios de mantenimiento, reparación y revisión específicamente para helicópteros. Incluye mantenimiento de rutina, reparaciones y modificaciones necesarias para garantizar la seguridad, la confiabilidad y el cumplimiento de los estándares regulatorios en los sectores militar, comercial y de emergencia. El crecimiento del mercado está impulsado por el creciente uso de helicópteros, los avances tecnológicos y la necesidad de que las flotas antiguas se sometan a actualizaciones y mantenimiento periódicos.

El mercado está experimentando un crecimiento sustancial, impulsado por crecientes tensiones geopolíticas, conflictos en curso y operaciones civiles y extraterritoriales. El aumento de las tensiones geopolíticas ha hecho que los países se centren en mejorar sus flotas envejecidas y adquirir helicópteros de combate modernos y de próxima generación. Estos factores alimentan la demanda de servicios MRO, contribuyendo a las oportunidades de empleo en las regiones. Los servicios de modificación y MRO desempeñan un papel vital en la operación de helicópteros y la compatibilidad de aeronavegabilidad. Los helicópteros se someten a controles periódicos, incluidas inspecciones previas y posteriores al vuelo. Además, para cumplir con las directivas reglamentarias y de aeronavegabilidad, los helicópteros deben ser inspeccionados después de completar ciertas horas de vuelo, según lo prescrito por sus fabricantes y varían según el modelo de helicóptero.

Los procesos de revisión y modificación son importantes tanto para los helicópteros militares como para los civiles. Estos procesos extienden la vida operativa de los helicópteros al tiempo que garantizan el cumplimiento de las regulaciones gubernamentales. Las modificaciones al helicóptero son costosas ya que requieren repuestos nuevos y mano de obra certificada, ya que son vitales para la confiabilidad y aeronavegabilidad de los helicópteros, garantizando la seguridad de los pasajeros.

La creciente adopción de helicópteros para servicios médicos de emergencia (HEMS) y operaciones en alta mar está impulsando el crecimiento del mercado. Estos sectores dependen en gran medida de empresas privadas de MRO para cumplir con sus requisitos y garantizar la aeronavegabilidad. Los helicópteros civiles, especialmente los utilizados para aplicaciones especializadas, requieren servicios MRO frecuentes debido a intervalos de mantenimiento más cortos. Además, la flota civil envejecida necesita atención y modificaciones adicionales para seguir cumpliendo con los organismos reguladores.

Con el objetivo de captar la mayor parte del mercado de servicios MRO para helicópteros, los principales fabricantes de helicópteros se han centrado en empresas conjuntas con proveedores locales de servicios MRO. Por ejemplo, en julio de 2023, Safran Helicopter Engines y HAL proporcionarán mantenimiento de motores TM333 y Shakti utilizados por las Fuerzas Armadas de la India. Además, en diciembre de 2023, Indamer Aviation y Airbus formaron una empresa conjunta para proporcionar servicios de MRO para helicópteros Airbus en las instalaciones de Mumbai, Nueva Delhi y Nagpur.

Los diez principales actores de la industria son Airbus SAS, CHC Helicopter S.A., Honeywell International Inc., Leonardo S.p.A, MTU Aero Engines AG, Rolls-Royce Plc., Safran Group, StandardAero, Textron Inc. y PHI Group Inc. Estas empresas se distinguen por su amplia cartera de servicios, presencia regional y experiencia en la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios MRO de helicópteros

- Tamaño del mercado en 2025: 8.960 millones de dólares

- Tamaño del mercado en 2026: 9.370 millones de dólares

- Tamaño del mercado previsto para 2034: 12.780 millones de dólares

- CAGR: 3,96% de 2026 a 2034

- América del Norte dominó el mercado de servicios MRO para helicópteros con una participación del 42,30% en 2025.

- Se prevé que el segmento de peso medio tenga la mayor cuota de mercado del 82,92% en 2026.

- Se proyecta que el segmento de mantenimiento de líneas represente una participación de mercado del 37,03% en 2026.

América del norte

América del Norte tenía una cuota de mercado del 42,30% en 2025, valorada en 3.790 millones de dólares, y se prevé que alcance los 3.950 millones de dólares en 2026.

Europa

Europa representó 2.300 millones de dólares en 2025, lo que representa el 25,67% del mercado mundial, y se prevé que alcance los 2.400 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico estaba valorada en 1.870 millones de dólares en 2025, captando el 20,87% de los ingresos mundiales, y se estima que alcanzará los 1.980 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de servicios MRO para helicópteros de EE. UU. alcance los 3.130 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado de servicios MRO para helicópteros alcance los 440 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Modernización y mejoras de la flota y demanda de operaciones helitransportadas en aplicaciones militares para impulsar el crecimiento del mercado

La creciente demanda de operaciones helitransportadas en aplicaciones militares impulsará un crecimiento significativo en el mercado, impulsado por desarrollos recientes e inversiones estratégicas por parte de varios países. La creciente complejidad de la guerra moderna, caracterizada por amenazas asimétricas y la necesidad de capacidades de respuesta rápida, ha llevado a las fuerzas militares de todo el mundo a mejorar sus capacidades aéreas mediante sistemas avanzados de helicópteros. La creciente tensión geopolítica ha llevado a los países a reemplazar flotas obsoletas con helicópteros modernos y mejorar las existentes con materiales y componentes avanzados, como cápsulas de contramedidas aéreas y sistemas de detección de amenazas. Los helicópteros se utilizan para vigilancia, reconocimiento, ambulancia aérea y despliegue de tropas en zonas menos evaluables con ayuda de cuerdas.

Por ejemplo, en mayo de 2022, la Fuerza Aérea de EE. UU. otorgó a Vertex Company un contrato de 130 millones de dólares para mantener dos tipos de helicópteros para el Comando de Ataque Global de la Fuerza Aérea de EE. UU. (AFGSC). Además, en marzo de 2024, el ejército indio levantó su primer escuadrón de helicópteros de ataque Apache fabricados por Boeing, destinados a reforzar las operaciones terrestres en regiones estratégicamente importantes, lo que refleja el compromiso de la India de modernizar sus capacidades militares en respuesta a los cambiantes desafíos de seguridad. En mayo de 2023, el Departamento de Estado de Estados Unidos aprobó una venta militar extranjera por valor de 8.500 millones de dólares a Alemania para helicópteros Chinook CH-47F, mejorando la preparación de defensa de la OTAN y demostrando un compromiso con el fortalecimiento de las asociaciones de seguridad transatlánticas.

Este crecimiento está impulsado por los crecientes presupuestos de defensa y las preocupaciones geopolíticas que obligan a los países a priorizar la adquisición de helicópteros multimisión que puedan desempeñar una variedad de funciones, desde transporte hasta apoyo de combate, mejorando así la flexibilidad operativa. Además, el desarrollo en curso de helicópteros de próxima generación equipados con tecnologías avanzadas, como capacidades mejoradas de sigilo y operaciones autónomas, influirá significativamente en la dinámica del mercado. Por ejemplo, Boeing y Lockheed Martin están colaborando con el Departamento de Defensa de Estados Unidos en helicópteros de ataque y transporte de próxima generación que incorporan aviónica de vanguardia y características de supervivencia mejoradas.

Los mercados emergentes de Asia Pacífico, particularmente India y China, también están presenciando un rápido crecimiento en la demanda de helicópteros militares debido a las tensiones regionales y los esfuerzos de modernización de la defensa. Las inversiones en programas autóctonos de desarrollo de helicópteros impulsan la competencia y la innovación dentro del sector. Las inversiones estratégicas, las tensiones geopolíticas y los avances tecnológicos impulsan la creciente demanda de operaciones helitransportadas en aplicaciones militares. Las adquisiciones y colaboraciones entre importantes contratistas de defensa resaltan la urgencia de que las naciones mejoren sus capacidades aéreas y aborden los cambiantes desafíos de seguridad. A medida que estas tendencias continúen desarrollándose, se espera que el mercado de helicópteros experimente un crecimiento sólido en los próximos años.

Los helicópteros de peso medio y pesado tienen una demanda especial, ya que ofrecen más capacidades de carga útil y características integradas. Esta tendencia subraya la importancia de una MRO sólida para garantizar la aeronavegabilidad y la preparación operativa de la flota. Los gobiernos se están centrando en abordar los requisitos de MRO sin demoras. Además, los países pequeños como Islandia, Nueva Zelanda, Mónaco y otros que no pueden permitirse aviones y aviones de combate de alto costo dependen únicamente de las flotas de helicópteros para sus necesidades operativas. En dichas regiones, los actores externos suelen encargarse de los requisitos de MRO.

Por ejemplo, en enero de 2024, Airbus firmó un contrato HCare Initial, un contrato integral de servicios por horas con Heligo Charter Private Limited para seis helicópteros Airbus H145 desplegados en operaciones terrestres y marinas en la India.

Alta tasa de adopción de servicios médicos de emergencia basados en helicópteros (HEMS) y operaciones en alta mar para impulsar el crecimiento del mercado

La demanda mundial de helicópteros civiles y comerciales está aumentando debido a su adopción en diversas industrias y aplicaciones innovadoras. Las plataformas integradas en helicópteros permiten la recopilación de una amplia gama de datos, lo que impulsa el crecimiento del mercado de servicios MRO para helicópteros. Las aplicaciones clave incluyen turismo, entrega de flores para bodas, investigación de petróleo y gas, construcción, extinción de incendios y ambulancia aérea.

Se espera que la creciente tasa de adopción de los servicios médicos de emergencia en helicóptero (HEMS) y las operaciones en alta mar impulsen significativamente el crecimiento del mercado debido a la creciente demanda de una respuesta médica rápida y una logística en alta mar eficiente. Esta tendencia está respaldada por varios desarrollos recientes e inversiones estratégicas por parte de actores clave de la industria. La capacidad de los helicópteros para llegar a pacientes en lugares remotos o de difícil acceso los hace invaluables para situaciones médicas de emergencia, particularmente en áreas rurales donde el transporte terrestre puede sufrir retrasos. Por ejemplo, en 2024, Air Evac Lifeteam, una subsidiaria de Global Medical Response, inauguró una base de transporte médico aéreo de emergencia en Texas utilizando helicópteros Bell 407 GXI, mejorando su capacidad para manejar emergencias en las que el tiempo es crítico en el sur de Texas.

Los servicios médicos de emergencia y las operaciones en alta mar dominan el mercado, ya que actúan como plataforma para el servicio de emergencia, la producción, la reubicación y el desmantelamiento de instalaciones de energía en alta mar. Los gobiernos también ofrecen cierta relajación para tales operaciones. Por ejemplo, la Regla 134A de las Reglas de Aeronaves de 1937 especifica que ninguna persona podrá operar ningún servicio de transporte aéreo no regular desde, hacia, dentro o a través de la India, excepto con el permiso del gobierno central.

En noviembre de 2023, la Ambulancia Aérea de Noruega adjudicó un contrato a Airbus para la entrega de tres helicópteros H135 y dos H145 de cinco palas específicamente para misiones HEMS en Dinamarca. Esta adquisición destaca el compromiso de mejorar los servicios médicos de emergencia y refleja una tendencia más amplia entre los países para mejorar sus capacidades de ambulancia aérea. Además, Gama Aviation lanzó su HEMS para Wales Air Ambulance Charity en virtud de un contrato de 70 millones de dólares en diciembre de 2023, que implica la operación y el mantenimiento de una flota de cuatro helicópteros Airbus H145. Estas iniciativas demuestran la creciente inversión en servicios de emergencia basados en helicópteros, reconociendo su papel fundamental para salvar vidas.

El sector de operaciones costa afuera también está experimentando un crecimiento significativo, impulsado por la necesidad de soluciones de transporte eficientes en la industria del petróleo y el gas. Los helicópteros son esenciales para transportar personal y equipos a plataformas marinas, garantizando eficiencia operativa y seguridad. A medida que las empresas amplíen sus actividades offshore, se espera que la demanda de servicios de helicópteros aumente en consecuencia. La creciente adopción de HEMS y operaciones en alta mar impulsará un crecimiento sustancial en el mercado de helicópteros. Acontecimientos recientes, como nuevos contratos y ampliaciones por parte de empresas como Air Evac Lifeteam, Airbus y Gama Aviation, subrayan la creciente dependencia deservicios de helicópteropara respuesta médica de emergencia y apoyo logístico en entornos desafiantes. Estas tendencias indican una sólida expansión del mercado a medida que los helicópteros continúan desempeñando un papel fundamental en los marcos operativos y de emergencia modernos.

Restricciones del mercado

El creciente costo de mantenimiento de una flota envejecida en medio de estrictos cumplimientos regulatorios para limitar el crecimiento del mercado

El coste de mantenimiento de un helicóptero está aumentando progresivamente debido a los frecuentes requisitos de MRO para cumplir con estrictas normas de aeronavegabilidad de helicópteros. Los proveedores/propietarios de servicios están obligados a cumplir con estos estándares para garantizar la seguridad de los pasajeros y mantener la salud de la flota. El incumplimiento de estos requisitos puede dar lugar a acciones legales. Además, un elevado número de flotas obsoletas requiere atención adicional durante los servicios de MRO, con inspecciones y reparaciones frecuentes que aumentan las horas de mantenimiento y aumentan los costos. El mantenimiento representa aproximadamente el 24% del costo operativo, afectando significativamente los márgenes de ingresos.

Se espera que los crecientes costos de mantenimiento asociados con el envejecimiento de las flotas de helicópteros limiten el crecimiento del mercado de servicios MRO para helicópteros, particularmente debido a los frecuentes requisitos de mantenimiento, reparación y revisión (MRO) y los estrictos cumplimientos normativos. A medida que los operadores militares y civiles enfrentan los desafíos de mantener aviones más antiguos, la carga financiera de los servicios MRO es cada vez más significativa. Por ejemplo, en diciembre de 2023, el ejército estadounidense adjudicó un contrato a Lockheed Martin para el mantenimiento y mejora de su flota de helicópteros Black Hawk. Este contrato subraya los crecientes costos asociados con el mantenimiento de aeronaves obsoletas en funcionamiento, ya que implica una renovación exhaustiva y el cumplimiento de normas de seguridad actualizadas. De manera similar, en noviembre de 2023, la Marina de los EE. UU. anunció una asociación con Northrop Grumman para mejorar las capacidades de MRO de su antigua flota de helicópteros, enfatizando la necesidad de soluciones de mantenimiento avanzadas para abordar el deterioro de los modelos más antiguos.

Además, los helicópteros deben someterse a revisiones después de algunos intervalos (dependiendo del modelo de helicóptero individual). Las revisiones son más costosas que el mantenimiento regular, que se lleva a cabo después de completar una determinada hora de vuelo. Por ejemplo, en agosto de 2021, la Asociación Aeronáutica de Turquía (THK) contrató a Ukraspecexport (USE) de Ucrania para servicios de mantenimiento y reparación a nivel de depósito de helicópteros Mi-17, y otorgó aproximadamente 2,5 millones de dólares por los servicios.

Las presiones regulatorias agravan las implicaciones financieras de mantener flotas envejecidas. Los estándares de seguridad en evolución requieren inversiones significativas en servicios MRO, lo que puede afectar los presupuestos. Por ejemplo, en enero de 2024, Airbus anunció su compromiso de mejorar los servicios de MRO para sus helicópteros militares, incluidos los modelos H145M y H225M, para cumplir con las estrictas regulaciones de la Agencia de Seguridad Aérea de la Unión Europea (EASA). Esta iniciativa refleja la tendencia más amplia de la industria donde los costos de cumplimiento están impactando cada vez más los presupuestos operativos. Además, a medida que los operadores de helicópteros buscan extender la vida útil de sus flotas envejecidas, los costos de mantenimiento continúan aumentando. Según estimaciones de la industria, los gastos de mantenimiento pueden aumentar significativamente a medida que los componentes alcanzan sus umbrales de vida útil. En octubre de 2023, Metro Aviation destacó en un informe que los helicópteros más antiguos incurren en mayores costos de mantenimiento por hora debido a reparaciones más frecuentes y reemplazos de piezas necesarios para mantener la aeronavegabilidad.

La escasez de técnicos calificados exacerba aún más estos desafíos. Un informe de RSM US de diciembre de 2023 destacó que aproximadamente el 38% de los técnicos de mantenimiento de aviación actuales tienen 60 años o más, lo que genera una posible escasez de talento que podría afectar la disponibilidad y calidad del servicio MRO. Esta situación puede aumentar los costos laborales y complicar los esfuerzos para mantener eficazmente las flotas envejecidas. Si bien existe una demanda creciente de operaciones de helicópteros en varios sectores, los crecientes costos de mantenimiento asociados con el envejecimiento de las flotas plantean desafíos importantes. Los frecuentes requisitos de MRO impulsados por estrictos cumplimientos regulatorios probablemente limitarán el crecimiento del mercado a medida que los operadores naveguen por las complejidades del mantenimiento de aeronaves más antiguas en medio de crecientes presiones financieras y una fuerza laboral calificada cada vez menor.

Para abordar estas limitaciones, las empresas están ofreciendo una vida útil doble para componentes seleccionados. Por ejemplo, en septiembre de 2024, Robinson Helicopter Company (RHC) obtuvo la aprobación de la FAA para duplicar la vida útil de componentes específicos del helicóptero Robinson R66 de 2000 a 4000 horas, lo que ayudó a los operadores a reducir los costos de mantenimiento. En medio de estas restricciones, el mercado está mostrando un gran crecimiento debido a las crecientes asociaciones estratégicas entre los proveedores de servicios MRO locales y los fabricantes mundiales de helicópteros.

Oportunidades de mercado

La creciente demanda de programas de modernización y adquisición de helicópteros nuevos o usados presenta diversas oportunidades de crecimiento

La creciente tensión geopolítica entre países y los conflictos en curso, como entre Rusia y Ucrania, han llevado a los países a mejorar sus capacidades militares. Los avances tecnológicos han transformado el campo de batalla, incorporando sistemas de armas modernizados y plataformas de transporte más rápidas y confiables. Por ello, los gobiernos se están centrando en programas de modernización de helicópteros militares. Este programa se centra en el reclutamiento de helicópteros militares modernizados e instalaciones MRO para las flotas. Por ejemplo, en abril de 2024, como parte de una nueva iniciativa para aumentar los gastos de defensa y modernizar las Fuerzas Armadas canadienses, Ottawa anunció planes para asignar alrededor de 13.500 millones de dólares durante los próximos 20 años para obtener una nueva flota de helicópteros.

En junio de 2024, el ejército de los EE. UU. y Sikorsky experimentaron con el avión Black Hawk con LE Drones. La experiencia de Sikorsky en la instalación de pilones y sistemas de control de incendios probados en las variantes del Black Hawk facilita una integración más rápida de estos sistemas en los modelos UH-60M. Por ejemplo, en abril de 2024, el Programa de Motores de Turbina Mejorados (ITEP) del Ejército de EE. UU. marcó un hito importante con la llegada de dos motores de prueba de vuelo, el General Electric Aerospace (GE) GE-900, diseñado para el helicóptero UH-60M Black Hawk. Esta entrega juega un papel vital en el plan del Ejército para reemplazar el motor GE actual que se utiliza en todos los helicópteros UH-60M Black Hawk.

Las flotas de helicópteros envejecidas requieren frecuentes requisitos de MRO para garantizar la aeronavegabilidad e incorporar equipos avanzados para seguir siendo competitivos en el mercado moderno. Esto amplía nuevas oportunidades para que los actores del mercado proporcionen servicios avanzados de MRO con la capacidad de integrar equipos modernizados. Por ejemplo, en noviembre de 2024, Lockheed Martin enfatizó la urgencia de modernizar la flota Black Hawk para abordar conflictos futuros. La compañía está invirtiendo en un Enfoque de Sistemas Abiertos Modulares (MOSA), que facilita la rápida integración de nuevas tecnologías en plataformas existentes, garantizando que los helicópteros militares se adapten a las amenazas emergentes sin requerir revisiones extensas. Este enfoque mejora las capacidades actuales y prepara la flota para futuras actualizaciones, posicionándola como una inversión estratégica para operaciones militares.

Además, BAE Systems participa activamente en la iniciativa Future Vertical Lift (FVL), cuyo objetivo es reemplazar toda la flota de helicópteros militares de EE. UU. durante la próxima década. El enfoque en la capacidad de supervivencia y el desarrollo de tecnología avanzada indica una sólida oportunidad de mercado para las empresas dedicadas a la modernización de helicópteros. A medida que las naciones prioricen cada vez más el gasto en defensa y los esfuerzos de modernización, las asociaciones entre los principales contratistas de defensa desempeñarán un papel crucial para satisfacer estas demandas. El énfasis en mejorar las flotas existentes y al mismo tiempo adquirir nuevos helicópteros garantiza que las fuerzas militares sigan siendo capaces de abordar los desafíos contemporáneos de manera efectiva. La creciente demanda de programas de modernización de helicópteros militares e iniciativas de adquisición presenta importantes oportunidades de crecimiento en el mercado, respaldadas por contratos y asociaciones recientes que subrayan el compromiso de mejorar las capacidades aéreas a través de tecnologías innovadoras e inversiones estratégicas.

Los avances tecnológicos en sistemas de propulsión y tecnología de combustibles presentarán importantes oportunidades de crecimiento

La EASA y otros países se están centrando en lograr que el espacio aéreo tenga cero emisiones netas de gases de efecto invernadero para 2050, lo que ha aumentado la atención a sistemas de propulsión más confiables y avanzados, como los sistemas de propulsión eléctricos e híbridos. Este cambio hacia helicópteros eléctricos e híbridos podría generar nuevos requisitos y servicios de MRO adaptados a estas tecnologías. Además, la tecnología eVTOl puede impulsar la capacidad de MRO en mayor medida a medida que las empresas adquieran conocimientos sobre los sistemas de propulsión eléctrica, que son importantes para los sistemas eVTOl.

Por ejemplo, en septiembre de 2022, la startup japonesa de helicópteros eléctricos SkyDrive presentó su helicóptero eléctrico, con planes de lanzarlo como servicio de taxi aéreo para 2025.

En julio de 2024, RTX anunció un logro importante en el desarrollo de su demostrador híbrido-eléctrico STEP-Tech (tecnología de tren motriz turboeléctrico escalable), validando con éxito el funcionamiento continuo del motor térmico, el generador eléctrico, el sistema de batería y los propulsores, mostrando la transferencia eficiente de energía entre estos componentes a través de la red eléctrica de alto voltaje.

Empresas como Airbus SAS están liderando la iniciativa al introducir servicios HCARE para gestionar el estado de múltiples flotas simultáneamente. HCARE fue un gran éxito para el crecimiento general de la empresa. Por ejemplo, en septiembre de 2022, el operador francés de helicópteros HeliDax firmó el primer contrato de soporte HCare Classics para optimizar la disponibilidad de la flota H120 de HeliDax.

Tendencias del mercado de servicios MRO para helicópteros

La alta tasa de adopción de sistemas de monitoreo de uso y estado (HUMS) y otras técnicas avanzadas de MRO para una mayor eficiencia operativa es una tendencia clave en el mercado

La adopción de sistemas de monitoreo de uso y salud está aumentando, ya que brindan información remota en tiempo real que permite la detección temprana de riesgos para la salud de los helicópteros. Estas características ayudan a los propietarios a detectar defectos antes de que afecten la seguridad operativa, lo que reduce la probabilidad de incidentes importantes de mantenimiento o revisión. Esta unidad registra componentes críticos del helicóptero, como el equilibrio del rotor, el rendimiento del motor y otros sistemas críticos, para mantener un vuelo seguro, reduciendo el gasto adicional en mantenimiento no programado.

Por ejemplo, en enero de 2024, Honeywell informó que su tecnología HUMS ayudó a los clientes a reducir el mantenimiento programado entre un 5 y un 10 % y los vuelos de prueba de mantenimiento en un 20 %. Esta capacidad predictiva permite a los equipos de mantenimiento abordar problemas potenciales antes de que se agraven, mejorando así la disponibilidad de las aeronaves y la preparación para la misión. El monitoreo continuo de los indicadores de rendimiento, incluidas las tasas de vibración y las condiciones del tren motriz, permite a los operadores practicar un mantenimiento proactivo, minimizando las reparaciones no programadas.

Además, las técnicas avanzadas de MRO, como el uso de IoT, robótica e inteligencia artificial, están atrayendo la atención de los propietarios y usuarios de helicópteros para lograr una mayor eficiencia operativa y mantener la aeronavegabilidad de las flotas. Esta tecnología aumenta la productividad operativa y reduce el costo del MRO al tiempo que aumenta la confiabilidad. Además, la realidad aumentada (AR) con fines de formación y la impresión 3D también están dando forma al mercado de servicios MRO de helicópteros al proporcionar soluciones rentables y fiables al usuario.

Por ejemplo, en enero de 2022, Abu Dhabi Aviation se asoció con Honeywell para implementar HUMS en su flota de 34 helicópteros utilizados para operaciones de petróleo y gas en alta mar. Se espera que esta iniciativa mejore la seguridad, reduzca los costos de mantenimiento y mejore la disponibilidad de las aeronaves al proporcionar un monitoreo de salud en tiempo real similar a tener un "médico a bordo" para los helicópteros. Estas asociaciones ilustran el creciente reconocimiento de HUMS como una herramienta vital para garantizar la eficiencia operativa. Por ejemplo, en octubre de 2024, GE Aerospace anunció una inversión de más de 130 millones de dólares en sus instalaciones de mantenimiento, reparación y revisión (MRO) y reparación de componentes en toda Europa para finales de 2026.

El sector médico aéreo también está presenciando un aumento en el interés por HUMS. Por ejemplo, en junio de 2023, las soluciones HUMS más ligeras y asequibles de Honeywell serán viables para los operadores médicos aéreos, respondiendo a recomendaciones de organizaciones como la Comisión de Acreditación de Sistemas de Transporte Médico (CAMTS) que fomentan la instalación de estos sistemas. Este cambio indica una aceptación más amplia de HUMS en diversas aplicaciones de helicópteros. A medida que las operaciones militares sigan evolucionando, es probable que aumente la demanda de técnicas avanzadas de MRO. La implementación de HUMS por parte del Ejército de EE. UU. en helicópteros como el Blackhawk ha mostrado una reducción del 30% en los abortos de misiones y una mejor preparación general. Estas métricas refuerzan la importancia de adoptar estas tecnologías para mantener la eficacia operativa.

La creciente adopción de sistemas de monitoreo de uso y salud y otras técnicas avanzadas de MRO está transformando las operaciones de helicópteros al mejorar la seguridad, reducir los costos y mejorar la eficiencia general. Las asociaciones y los avances tecnológicos subrayan esta tendencia, posicionando a HUMS como un componente esencial para las flotas de helicópteros modernas en los sectores militar y civil.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra Rusia-Ucrania

Las tensiones geopolíticas que afectan la cadena de suministro y las operaciones de indigenización están influyendo en el mercado

La actual guerra entre Rusia y Ucrania ha tenido un impacto significativo en el mercado de servicios de mantenimiento, reparación y revisión (MRO) de helicópteros, principalmente debido a interrupciones en las cadenas de suministro, mayores costos de repuestos y cambios en las estrategias de adquisiciones militares. A medida que las naciones reevalúan sus capacidades de defensa en respuesta al conflicto, ha aumentado la demanda de servicios MRO confiables, particularmente para helicópteros que son críticos para las operaciones militares.

Rusia es un importante proveedor de equipo militar, incluidos aviones de combate y helicópteros militares, en todo el mundo. Rusia garantiza los requisitos de MRO de estos helicópteros suministrados mediante contratos y el establecimiento de plantas de MRO en los respectivos países. Sin embargo, los conflictos han interrumpido el suministro de repuestos, en particular para helicópteros de origen ruso, lo que plantea desafíos para el mantenimiento de las operaciones de las flotas de helicópteros. Por ejemplo, en agosto de 2023, la Fuerza Aérea de la India (IAF) informó de dificultades para conseguir repuestos críticos para su flota de helicópteros Mi-17, lo que provocó un impulso para la nacionalización de repuestos y componentes que antes se importaban de Rusia. La IAF ha autenticado más de 15.000 tipos de repuestos para su flota de helicópteros y pretende reducir aún más la dependencia de proveedores extranjeros en los próximos cinco años.

La guerra y las sanciones económicas también han aumentado los costos asociados con los servicios MRO de helicópteros, aceites de aviación y otros materiales. Rusia es un proveedor mundial de aceites de aviación y repuestos para servicios MRO de helicópteros. Las sanciones impuestas por Europa y Estados Unidos han provocado un aumento de los precios de los viajes aéreos y de los costes de los repuestos de MRO. Por ejemplo, en agosto de 2022, Aviation Week informó que los proveedores de MRO en Europa central y oriental estaban experimentando los efectos de la guerra entre Rusia y Ucrania.

En respuesta a estos desafíos, muchos países se están centrando ahora en desarrollar capacidades caseras para el mantenimiento de helicópteros. Esto ayudará a los países a fabricar y desarrollar tecnologías locales para los requisitos de MRO y aumentar las oportunidades de empleo dentro de sus fronteras. Además, el Gobierno se está centrando en hacer que el país se autodefienda. Por ejemplo, la Fuerza Aérea de la India está iniciando una iniciativa para desarrollar tecnologías Made in India para la revisión de los helicópteros Mi-17.

A medida que este conflicto continúe, sus efectos a largo plazo pueden conducir a una industria de la aviación global más autosuficiente a medida que las naciones busquen asegurar sus capacidades operativas en medio de la imprevisibilidad geopolítica. Además, las sanciones impuestas a Rusia han hecho que a los países que dependen del equipo militar ruso les resulte cada vez más difícil mantener sus flotas. Esto ha dado lugar a un floreciente mercado negro de repuestos para helicópteros, particularmente en Dubai, donde los corredores facilitan transacciones a precios inflados debido a la escasez de canales de suministro legítimos. Sri Lanka se enfrenta a graves desafíos operativos a medida que sus flotas quedan en tierra debido a la falta del apoyo de mantenimiento necesario por parte de los fabricantes rusos. En respuesta a estos desafíos, se están formando asociaciones estratégicas para mejorar las capacidades de MRO. Por ejemplo, en octubre de 2024, se anunció una colaboración entre la Organización de Investigación y Desarrollo de Defensa (DRDO) de la India y empresas aeroespaciales privadas para desarrollar soluciones indígenas parahelicópteromantenimiento. Esta asociación tenía como objetivo aprovechar la experiencia y la tecnología locales para crear prácticas MRO sostenibles que puedan mitigar la dependencia de proveedores extranjeros.

Empresas como Lufthansa Technik han tenido que adaptar sus modelos de negocio debido a las sanciones que afectan a sus operaciones en Rusia. El gigante alemán de MRO, que anteriormente tenía contratos con numerosas aerolíneas rusas, desde entonces ha suspendido los servicios de alrededor de 400 aviones, centrándose principalmente en los servicios de componentes y motores. Este cambio ilustra cómo las tensiones geopolíticas están remodelando el panorama de los servicios MRO a nivel mundial. A medida que los compromisos militares continúan evolucionando, se espera que crezca la demanda de servicios avanzados de MRO para helicópteros. Es probable que las naciones inviertan más en el desarrollo de capacidades locales y en la formación de alianzas estratégicas dentro de sus regiones para garantizar la preparación operativa y la sostenibilidad de sus flotas de helicópteros. Es probable que el énfasis en la autosuficiencia en las adquisiciones de defensa deje un impacto duradero y dé forma al futuro de los servicios MRO de helicópteros en todo el mundo.

Análisis de segmentación

Por tipo de helicóptero

El helicóptero de peso medio domina el mercado debido a su creciente necesidad en aplicaciones militares y civiles

Por tipo de helicóptero, el mercado se clasifica en peso ligero (hasta 3.000 kg), peso medio (3.000 kg a 8.000 kg) y peso pesado (más de 8.000 kg).

Se prevé que el peso medio fue el segmento dominante que tendrá una participación de mercado dominante del 82,92% en 2026. El crecimiento de este segmento se atribuye a la mayor demanda de este tipo de helicóptero en operaciones militares, su versatilidad y rentabilidad en aplicaciones civiles y militares, y los avances tecnológicos en helicópteros. Existe una creciente necesidad de helicópteros de peso medio en aplicaciones militares, en particular para el transporte de tropas y el apoyo logístico. Las operaciones militares en curso y los esfuerzos de modernización en varias naciones impulsan esta demanda. Los helicópteros de peso medio son conocidos por su versatilidad tanto en funciones civiles como militares, lo que los convierte en una opción atractiva para los operadores que buscan maximizar la eficiencia operativa sin incurrir en los mayores costos asociados con los helicópteros de peso pesado.

Por ejemplo, en noviembre de 2024, Leonardo firmó un acuerdo marco con GDHF para suministrar diez helicópteros marinos AW189. Este acuerdo pone de relieve la creciente dependencia de helicópteros de peso medio en operaciones de apoyo energético, con entregas programadas entre 2027 y 2029. Además, en abril de 2024, el Reino Unido otorgó a Safran Helicopter Engines un contrato por valor de 304,3 millones de dólares para ampliar el soporte para los motores de helicópteros de elevación media Merlin de la Royal Navy. El contrato cubre los servicios de los motores Rolls-Royce Turbomeca RTM 322 de la Armada para 55 helicópteros Merlin.

Se espera que el segmento de peso ligero surja como el segmento de más rápido crecimiento dentro del mercado mundial de servicios MRO de helicópteros durante el período de pronóstico. Las aplicaciones civiles y comerciales en expansión, como turismo, transporte de pasajeros, medios y entretenimiento, lluvias de flores para bodas y otras operaciones ligeras, están impulsando el crecimiento del segmento. Los helicópteros ligeros son generalmente más rentables de operar y mantener en comparación con sus homólogos más pesados. Esta asequibilidad los hace atractivos para una gama más amplia de operadores, incluidas nuevas empresas y empresas más pequeñas que ingresan al mercado.

Por ejemplo, en febrero de 2024, Air Center Helicopters, Inc. (ACHI) firmó un programa Airbus HCare para respaldar su flota de 18 helicópteros H225 durante los próximos cinco años. Además, en septiembre de 2024, AerFin amplió su acuerdo de apoyo logístico con B&H Worldwide para mejorar sus operaciones en Hong Kong. Esta asociación enfatiza la necesidad de servicios MRO eficientes a medida que las operaciones de helicópteros se expanden en varias regiones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de servicio MRO

El segmento de mantenimiento de línea domina el mercado debido a los requisitos de mantenimiento frecuentes

Por tipo de servicio MRO, el mercado se divide en mantenimiento de línea y mantenimiento de base.

El mantenimiento de líneas fue el segmento dominante y se prevé que tendrá una participación de mercado dominante del 37,03% en 2026. Este crecimiento se debe principalmente a la creciente demanda de soluciones de mantenimiento eficientes y oportunas a medida que las flotas de helicópteros se expanden, particularmente en la movilidad aérea urbana (UAM) y las operaciones de taxi aéreo. El mantenimiento regular de las líneas es esencial para garantizar que los helicópteros sigan siendo operativos y seguros, lo cual es fundamental en entornos urbanos densamente poblados donde se despliegan cada vez más. El crecimiento se atribuye a los requisitos de inspección diaria, soporte de ingeniería, monitoreo, mantenimiento no programado y requisitos de recuperación de aeronaves, que impulsan el crecimiento del segmento en el período de tiempo considerado.

Por ejemplo, en octubre de 2020, Air Methods Corporation firmó un contrato de soporte HCare Smart de cinco años con Airbus Helicopters, Inc. para cubrir su flota de 31 helicópteros EC145, un contrato por valor de 24 millones de dólares. Además, en agosto de 2024, el Ministerio de Defensa de Malasia (MINDEF) otorgó a BHIC AeroServices (BHICAS), filial de Boustead Heavy Industries Corp (BHIC), un contrato de servicios de helicópteros de cinco años por valor de 8,6 millones de dólares.

El mantenimiento de bases fue el segundo segmento más grande en el mercado mundial de servicios MRO de helicópteros en 2023. El crecimiento de este segmento se ve impulsado por la envejecimiento de la flota de helicópteros que requiere revisiones y reparaciones exhaustivas. A medida que los helicópteros envejecen, el mantenimiento de la base se vuelve esencial para garantizar el cumplimiento de estrictas normas de seguridad y satisfacer las demandas de eficiencia operativa. La creciente complejidad de los sistemas de helicópteros también requiere habilidades e instalaciones especializadas, lo que impulsa aún más la demanda de servicios de mantenimiento de bases. El mantenimiento de la base incluye inspección completa del sistema (estructura del avión, aviónica, tren de aterrizaje y otros componentes), reemplazo de componentes, revisiones importantes y modificaciones para garantizar la aeronavegabilidad del helicóptero. Este mantenimiento es menos frecuente que el mantenimiento de línea.

Por ejemplo, en mayo de 2023, MD Helicopters obtuvo un acuerdo de proveedor por valor de 17,4 millones de dólares para mejorar la disponibilidad de piezas para sus aviones nuevos y existentes con el fin de mejorar las capacidades operativas. En octubre de 2024, Leonardo SpA obtuvo un contrato de varios años con la Fundación Noruega de Ambulancia Aérea para proporcionar servicios de mantenimiento básico para sus helicópteros AW169, mejorando la seguridad y confiabilidad operativa. En septiembre de 2024, Boeing cerró un acuerdo con Hélicoptères de France para ofrecer soporte de mantenimiento básico para su flota de helicópteros Chinook, centrándose en los esfuerzos de modernización y el cumplimiento de los estándares de aviación actualizados.

Por usuario final

El segmento civil y comercial domina el mercado gracias a la innovación en tecnologías de mantenimiento

Por usuario final, el mercado se segmenta en defensa y seguridad nacional y civil y comercial.

Se espera que el segmento civil y comercial represente el 57,10% del mercado en 2026. El crecimiento se atribuye a la ampliación del tamaño de la flota y a la creciente adopción de helicópteros en servicios médicos de emergencia, aplicación de la ley, turismo y aplicaciones offshore. El creciente interés en los helicópteros está impulsando la demanda de servicios de helicópteros, lo que a su vez requiere mantenimiento y reparación regulares para garantizar la seguridad y la disponibilidad operativa. El crecimiento del número de helicópteros civiles está contribuyendo significativamente al mercado de servicios MRO. Además, las innovaciones en tecnologías y prácticas de mantenimiento están mejorando la eficiencia y efectividad del servicio, haciendo que los servicios MRO sean más atractivos para los operadores.

Por ejemplo, en enero de 2023, Sikorsky, una filial de Lockheed Martin, entregó el helicóptero "Hawk" número 5.000 a un operador comercial, lo que marcó un hito importante en el sector de los helicópteros comerciales. Además, en mayo de 2023, Corewell Health amplió su flota de ambulancias aéreas añadiendo un nuevo helicóptero Sikorsky S-76 C++, destacando las inversiones en curso en capacidades de helicópteros civiles.

En los próximos años, se espera que la adopción de helicópteros eléctricos e híbridos crezca en ciertas regiones, impulsando aún más el mercado de servicios MRO de helicópteros. Los helicópteros eléctricos e híbridos se alinean con el objetivo de EASA de lograr cero emisiones netas de gases de efecto invernadero para 2050. Por ejemplo, en enero de 2020, Leonardo, a través de AgustaWestland Philadelphia Corp., obtuvo un contrato de precio fijo valorado en 176.472.608 dólares. El contrato implica la producción y entrega de 32 helicópteros TH-73A, repuestos iniciales, equipos de soporte y dedicados, y servicios específicos de formación de pilotos y mantenimiento.

El segmento de defensa y seguridad nacional fue el segundo segmento más grande por participación de mercado en 2023. El crecimiento se atribuye a la adquisición de nuevos helicópteros militares y la modernización de flotas antiguas. Las crecientes tensiones geopolíticas han provocado mayores inversiones en infraestructura de defensa, incluidas flotas de helicópteros que requieren soluciones integrales de mantenimiento. Los países están invirtiendo fuertemente en sus capacidades de defensa, lo que genera una mayor demanda de helicópteros militares y sus servicios de mantenimiento asociados. Mantener la efectividad en el combate y la preparación de la flota garantiza una demanda constante de servicios MRO adaptados a aplicaciones de defensa, lo que impulsa la necesidad de servicios MRO avanzados a nivel mundial. Las aplicaciones de helicópteros militares son generalmente sólidas y requieren más tiempo para completar las horas de vuelo de mantenimiento en comparación con los helicópteros civiles, ya que tienen sistemas de vuelo complejos, lo que requiere la experiencia de mantenimiento múltiple para encargarse de su mantenimiento y revisión. La menor frecuencia de los servicios de MRO de helicópteros y la prioridad de las operaciones militares hacen que estos helicópteros a menudo se mantengan en servicio activo durante el mayor tiempo posible antes de someterse a MRO.

Por ejemplo, en enero de 2024, el gobierno de Canadá otorgó a Bell Textron Canada Limited (BTCL) un contrato de 2.280 millones de dólares para brindar apoyo en servicio a la flota activa de helicópteros CH-146 Griffon de la Real Fuerza Aérea Canadiense. Por ejemplo, en diciembre de 2023, Airbus consiguió un contrato con la Bundeswehr alemana para proporcionar servicios integrales de MRO para su flota de helicópteros militares, reforzando su posición en el sector de la defensa. Este acuerdo incluye la adquisición de hasta 82 helicópteros H145M multifunción, junto con un programa de soporte y servicios de siete años para garantizar una preparación operativa óptima. Por ejemplo, en octubre de 2024, Leonardo S.p.A anunció una asociación con PHI MRO Services para mejorar las capacidades de MRO para helicópteros militares en toda Europa, centrándose en la integración de tecnologías de mantenimiento avanzadas.

Análisis de la cadena de suministro

Proveedores de componentes

- Proveedores clave:

- Airbus S.A.S:Suministra componentes de helicópteros y servicios MRO.

- Helicóptero CHC:Heli-one, filial de CHC Helicopter, respalda los servicios de MRO de helicópteros.

- Desafíos:

- Cambios tecnológicos: los rápidos avances requieren una innovación continua por parte de los proveedores.

- Garantía de calidad: la calidad constante es crucial para la confiabilidad del sistema.

- Protección de la propiedad intelectual: salvaguardar las tecnologías patentadas es un desafío.

Fabricantes

- Contratistas principales:

- Airbus S.A.S:Diseñar y desarrollar helicópteros militares y civiles.

- Textron Inc.:Bell Helicopter se especializa en aviones de rotor basculante que se elevan verticalmente como helicópteros y luego vuelan como aviones.

- Desafíos:

- Coordinación de proveedores: gestionar múltiples proveedores para una integración perfecta es complejo.

- Gestión del presupuesto: los proyectos grandes a menudo superan los presupuestos debido a problemas imprevistos.

- Cumplimiento regulatorio: El cumplimiento de regulaciones internacionales como ITAR complica la gestión de proyectos.

Usuarios finales

- Defensa y seguridad nacional

- Civil y Comercial

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS MRO PARA HELICÓPTEROS

El mercado se clasifica por regiones en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

North America Helicopter MRO Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte contribuyó con el 42,30 % al mercado mundial en 2025, con una valoración de 3790 millones de dólares, y se prevé que alcance los 3950 millones de dólares en 2026. América del Norte es la región dominante en la cuota de mercado mundial de servicios MRO para helicópteros, impulsada por un sólido sector de la aviación caracterizado por un alto volumen de operaciones de helicópteros en aplicaciones tanto civiles como militares. La región se beneficia de importantes inversiones en tecnologías de mantenimiento avanzadas y de una red bien establecida de proveedores de servicios MRO y fabricantes de equipos originales (OEM). La presencia de actores importantes como ST Engineering, AAR y Aviation Technical Services mejora la disponibilidad de soluciones integrales de MRO, garantizando la eficiencia operativa y la seguridad para los operadores de helicópteros. El crecimiento del mercado refleja la creciente demanda de soluciones de mantenimiento avanzadas y la expansión de las flotas de helicópteros en América del Norte. Se prevé que el mercado estadounidense alcance los 3.130 millones de dólares en 2026.

Estados Unidos se destaca como el país dominante dentro de América del Norte y representa una parte sustancial del mercado mundial de servicios MRO para helicópteros. Este crecimiento está impulsado por la continua modernización de los helicópteros militares y un sector de la aviación civil en expansión que requiere servicios de mantenimiento regulares. Los acontecimientos recientes incluyen un contrato otorgado a AAR Corp en diciembre de 2024 por el Ejército de los EE. UU. para servicios integrales de MRO para su flota de helicópteros utilitarios, valorados en 25 millones de dólares. Además, en noviembre de 2024, Bell Textron anunció una asociación estratégica con Hawker Pacific para mejorar las capacidades de MRO de sus helicópteros en EE. UU., consolidando aún más el liderazgo del país en este mercado.

Europa

Europa representó 2.300 millones de dólares en 2025, lo que representa el 25,67 % de la cuota de mercado mundial, y se prevé que alcance los 2.400 millones de dólares en 2026. El crecimiento de la región está impulsado por el envejecimiento de las flotas y el aumento de los requisitos regulatorios para los estándares de mantenimiento. El mercado europeo se caracteriza por una fuerte presencia de OEM y proveedores independientes de MRO que colaboran para ofrecer soluciones de mantenimiento de alta calidad. La tasa de crecimiento en esta región se ve respaldada además por el aumento de los presupuestos de defensa y la expansión de las actividades de aviación civil en varios países. Los acontecimientos recientes incluyen un importante contrato firmado en enero de 2025 entre Airbus Helicopters y las Fuerzas Armadas alemanas para servicios integrales de MRO para sus helicópteros de ataque Tiger, valorado en aproximadamente 50 millones de dólares. Además, en octubre de 2024, Leonardo SpA firmó un acuerdo con la Fuerza Aérea Italiana para proporcionar apoyo MRO continuo para los helicópteros AW139, mejorando la preparación operativa dentro del marco de defensa de Europa. Se prevé que el mercado del Reino Unido alcance los 850 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 770 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 1.870 millones de dólares en 2025, capturando el 20,87% de los ingresos globales, y se estima que alcanzará los 1.980 millones de dólares en 2026. Asia Pacífico está emergiendo como la región de más rápido crecimiento en el mercado mundial de servicios MRO para helicópteros. Este crecimiento se debe principalmente a inversiones sustanciales de gobiernos y sectores privados destinadas a ampliar las flotas de helicópteros para diversas aplicaciones, incluidos servicios médicos de emergencia, aplicación de la ley y operaciones militares. Países como China e India están liderando esta expansión debido a su creciente demanda de soluciones eficientes de transporte aéreo. Por ejemplo, en noviembre de 2024, Sikorsky anunció una asociación con Indian Helicopters Limited para establecer capacidades locales de MRO para helicópteros Black Hawk, mejorando la prestación de servicios dentro de la región. Además, en diciembre de 2024, Boeing firmó un acuerdo con las Fuerzas de Defensa de Australia para proporcionar servicios de MRO para helicópteros Chinook CH-47 como parte de una iniciativa de modernización en curso. Se prevé que el mercado de Japón alcance los 440 millones de dólares en 2026, el mercado de China alcance los 840 millones de dólares en 2026 y el mercado de la India alcance los 400 millones de dólares en 2026.

Medio Oriente y África

La región de Medio Oriente y África ocupa el cuarto lugar en el mercado global y muestra un crecimiento moderado debido al aumento de los gastos de defensa y una creciente necesidad de soluciones de movilidad aérea en los sectores militar y civil. Se espera que la CAGR de la región sea de alrededor del 3,5%, impulsada por inversiones en desarrollo de infraestructura y asociaciones con proveedores globales de MRO para mejorar las capacidades locales. Por ejemplo, en enero de 2025, el Ministerio de Defensa de Arabia Saudita adjudicó un contrato a Airbus Helicopters para un apoyo integral de MRO en su flota de helicópteros H145, valorado en aproximadamente 40 millones de dólares. Además, en diciembre de 2024, se llegó a un acuerdo entre las Fuerzas Armadas de los EAU y Leonardo SpA para el apoyo de mantenimiento de los helicópteros AW139 desplegados en diversas operaciones.

América Latina

América Latina representa una región de crecimiento moderado a bajo dentro del mercado global debido a los desafíos económicos y la inversión limitada en infraestructura de aviación en comparación con otras regiones. La CAGR prevista para esta región está influenciada por la demanda fluctuante de servicios de helicópteros en los sectores comercial y militar. Por ejemplo, en noviembre de 2024, Embraer Defence & Security anunció una asociación con proveedores locales de MRO en Brasil para mejorar los servicios de soporte para su flota de helicópteros militares. Además, en enero de 2025 se firmó un acuerdo entre la Fuerza Aérea Colombiana e ITP Aero para el soporte continuo de mantenimiento de los motores T700 utilizados en los helicópteros Black Hawk hasta mediados de 2026.

Resto del mundo

La región del Resto del Mundo captó el 11,16% del mercado global en 2025, generando mil millones de dólares en ingresos y se proyecta que alcance los 1,03 mil millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

La creciente demanda de servicios MRO para helicópteros impulsa la competencia entre los actores clave

El mercado mundial de servicios de mantenimiento, reparación y revisión de helicópteros (MRO) se caracteriza por un panorama competitivo que presenta actores destacados como Airbus, Leonardo S.p.A y Lockheed Martin. Estas empresas se centran cada vez más en integrar tecnologías avanzadas como el mantenimiento predictivo,inteligencia artificial (IA),y análisis de big data para mejorar la eficiencia operativa y reducir los costos en los servicios de mantenimiento de helicópteros. La creciente demanda de helicópteros militares y comerciales, junto con la necesidad de modernización y cumplimiento de estrictas normas de seguridad, está impulsando el crecimiento del sector MRO. Por ejemplo, en 2024, Airbus lanzó un nuevo programa de mantenimiento predictivo destinado a mejorar la confiabilidad de sus helicópteros, minimizando así el tiempo de inactividad para los operadores. De manera similar, Leonardo S.p.A ha estado invirtiendo en herramientas de diagnóstico avanzadas para optimizar los procesos de mantenimiento y mejorar la prestación de servicios en toda su flota de helicópteros.

La dinámica regional influye significativamente en el entorno competitivo. América del Norte lidera el mercado debido a sus importantes presupuestos de defensa y un sector de aviación bien establecido, seguida de Europa y la región de Asia Pacífico. Se prevé que el mercado de Asia Pacífico sea testigo de un rápido crecimiento impulsado por la creciente demanda de viajes aéreos y la expansión de las flotas de helicópteros. El enfoque en la integración tecnológica y la necesidad de soluciones de mantenimiento efectivas impulsarán un crecimiento significativo en el mercado de servicios MRO para helicópteros en los próximos años a medida que los actores clave continúen innovando y ampliando sus ofertas de servicios para satisfacer las necesidades cambiantes de los clientes.

LISTA DE AGENTES CLAVE DEL MERCADO

- Airbus SA(Países Bajos)

- Grupo CHC(Canadá)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Leonardo SpA (Italia)

- MTU Aero Engines AG (Alemania)

- Rolls-Royce Plc (Reino Unido)

- Grupo Safran (Francia)

- StandardAero (EE.UU.)

- Textron Inc.(A NOSOTROS.)

- Raytheon Technologies Corporation (EE.UU.)

- Helicóptero MD (EE. UU.)

- PHI Group Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2024—Fokker Services Group (FSG) firmó un Memorando de Entendimiento (MoU) con Airbus Helicopters para establecer servicios MRO para 12 helicópteros H225M adquiridos por el Ministerio de Defensa holandés.

- marzo 2024—Leonardo S.p.A anunció un nuevo contrato con el Ministerio de Defensa de Macedonia del Norte para entregar 4 helicópteros AW169 y 4 AW149 para adquisiciones y servicios integrales de MRO para su flota de helicópteros militares.

- enero 2024 -El Departamento de Defensa de EE.UU. adjudicó un contrato de 49 millones de dólares a Micross Components para servicios de MRO de helicópteros en el marco del programa IBAS

- Mayo 2023 –MD Helicopters obtuvo un acuerdo de proveedor por valor de 17,4 millones de dólares para mejorar la disponibilidad de piezas de sus aviones nuevos y existentes para mejorar sus capacidades operativas.

- Abril 2021 –LSI, Inc. se ha adjudicado un contrato de 50 millones de dólares para completar cuatro entrenadores de mantenimiento de helicópteros de arco largo Apache AH-64E Multiplex, aviónica, visión y sistemas eléctricos de armas (L-7AY MAVWEST).

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado, centrándose en aspectos importantes, como actores clave, productos, aplicaciones y plataformas en varios países. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo y la competencia del mercado, los precios de las contramedidas aéreas y el tamaño del mercado. Además, el informe destaca desarrollos clave de la industria y examina varios factores directos e indirectos que han contribuido a la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2024 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,96% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de helicóptero

|

|

Por tipo de servicio MRO

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado mundial estaba valorado en 8.960 millones de dólares en 2025 y se prevé que alcanzará los 12.780 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 3,96% durante el período previsto.

Los diez principales actores de la industria son Airbus SAS, CHC Helicopter S.A., Honeywell International Inc., Leonardo S.p.A, MTU Aero Engines AG, Rolls-Royce Plc., Safran Group, StandardAero, Textron Inc. y PHI Group Inc. según parámetros como cartera de servicios, presencia regional y experiencia en la industria.

América del Norte lidera el mercado en 2025.

Estados Unidos dominó el mercado en 2025 debido a la creciente demanda de MRO de helicópteros.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados