Tamaño del mercado de diagnóstico de cáncer, participación y análisis de la industria, por producto (instrumentos y kits y reactivos de ensayo), por técnica (inmunohistoquímica (IHC), inmunoensayos, diagnóstico molecular [secuenciación de próxima generación (NGS), reacción en cadena de la polimerasa (PCR), hibridación in situ (ISH) y otros], y otros), por tipo (biopsia de tejido y biopsia líquida), por tipo de cáncer (cáncer de pulmón, cáncer de mama, Cáncer colorrectal, cáncer de próstata y otros), por usuario final (hospitales y clínicas, laboratorios clínicos y otros) y pronóstico regional,

(Oferta válida hasta 15th Aug 2026)

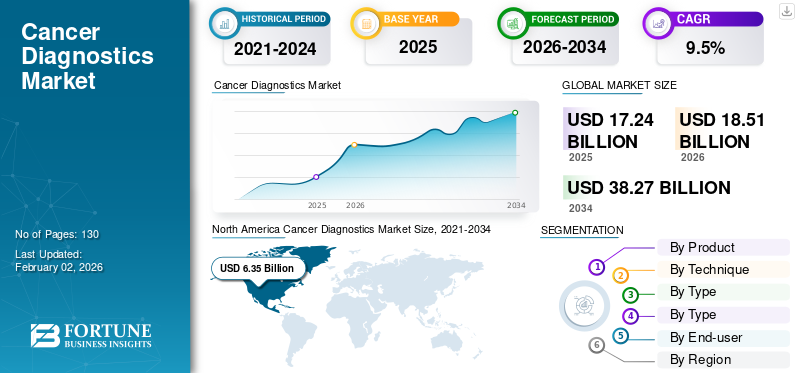

Tamaño del mercado de diagnóstico del cáncer y descripción general de la industria

El tamaño del mercado mundial de diagnóstico del cáncer se valoró en 17,24 mil millones de dólares en 2025 y se prevé que crezca de 18,51 mil millones de dólares en 2026 a 38,27 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,5% durante el período previsto. América del Norte dominó el mercado de diagnóstico del cáncer con una cuota de mercado del 36,81% en 2025.

El diagnóstico del cáncer mediante técnicas como la inmunohistoquímica, la hibridación in situ y otras, ayuda a distinguir varios tipos de cáncer e identificar los subtipos de la enfermedad. La creciente carga del cáncer a nivel mundial ha estado alimentando la demanda de diagnósticos eficaces que ayuden en el diagnóstico temprano de la enfermedad.

- Por ejemplo, según los datos publicados por la Organización Mundial de la Salud (OMS), se espera que los nuevos casos de cáncer a nivel mundial alcancen los 35 millones en 2050, experimentando un aumento del 77% desde los 20 millones en 2022.

Además, el creciente interés de los actores clave en las actividades de I+D para el lanzamiento de diagnósticos avanzados también ha impulsado el crecimiento del mercado global.

- En febrero de 2023, F. Hoffmann-La Roche Ltd amplió su asociación con Janssen Biotech Inc. para continuar su I+D para diagnósticos complementarios comosecuenciación de próxima generación, patología digital, reacción en cadena de la polimerasa e inmunoensayo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de diagnóstico del cáncer

- Tamaño del mercado en 2025: 17,24 mil millones de dólares

- Tamaño del mercado en 2026: 18,51 mil millones de dólares

- Tamaño del mercado previsto para 2034: 38.270 millones de dólares

- CAGR: 9,5% entre 2026 y 2034

- América del Norte dominó el mercado de diagnóstico del cáncer con una participación del 36,81% en 2025.

- Los kits de ensayo y reactivos representarán una cuota de mercado del 83,07% en 2026.

- La biopsia de tejido dominará el mercado con una participación del 87,04% en 2026.

América del norte

América del Norte lideró el mercado mundial, valorado en 6.350 millones de dólares en 2025 y se prevé que alcance los 6.900 millones de dólares en 2026.

Europa

Europa representó 5.280 millones de dólares en 2025 y se espera que mantenga un fuerte crecimiento del mercado.

Asia Pacífico

Asia Pacífico generó 3.780 millones de dólares en 2025 y se prevé que alcance los 4.070 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado del diagnóstico del cáncer alcanzará los 6.210 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 730 millones de dólares en 2026.

Leer más

Análisis de COVID-19

Durante la pandemia de COVID-19, en 2020, el mercado experimentó una caída en su valor. La disminución se debió a las restricciones de bloqueo y al aplazamiento de los programas de detección del cáncer para controlar la propagación del virus. La pandemia provocó interrupciones en los exámenes de detección de cáncer de rutina, lo que afectó temporalmente el crecimiento del mercado. Sin embargo, la adopción de la telemedicina ofreció cierta continuidad en la atención al paciente.

Además, el mercado experimentó un crecimiento significativo en 2021 y 2022 debido al reinicio de los programas de detección del cáncer y a un número cada vez mayor de visitas de pacientes a hospitales y clínicas médicas para diagnósticos de cáncer.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la carga del cáncer para impulsar la demanda de diagnósticos eficaces que impulsen el crecimiento del mercado

La incidencia de cáncer, como el cáncer de próstata, el cáncer de mama y el cáncer colorrectal, entre otros, ha aumentado significativamente en todo el mundo.

- Por ejemplo, según datos publicados por la American Cancer Society, Inc., en 2022 se prevé que se produzcan 1.918.030 nuevos casos de cáncer y 609.360 muertes por cáncer en los EE. UU.

- Sin embargo, según datos publicados por la Organización Mundial de la Salud (OMS), en 2022, el número de nuevos casos de cáncer que ocurrieron en los EE. UU. aumentó a 2.380.189 y las muertes por cáncer se estimaron en alrededor de 605.761.

Una carga tan creciente de la enfermedad ha aumentado la necesidad de un diagnóstico temprano de la enfermedad para un tratamiento eficaz y oportuno, lo que ayuda a reducir las tasas de mortalidad por cáncer. Por lo tanto, el creciente número de casos de cáncer, junto con la alta carga de las tasas de mortalidad, ha estado impulsando la demanda de diagnósticos de cáncer avanzados y eficaces, impulsando así el crecimiento del mercado mundial de diagnóstico del cáncer.

Aumento de las iniciativas para el diagnóstico temprano del cáncer y el creciente número de programas de concientización sobre el cáncer para impulsar el crecimiento del mercado

La creciente carga del cáncer ha aumentado el enfoque de las organizaciones contra el cáncer y los organismos reguladores gubernamentales en crear conciencia sobre el cáncer.

- Por ejemplo, en agosto de 2020, la Asamblea Mundial de la Salud adoptó una iniciativa, Estrategia global para la eliminación del cáncer de cuello uterino. Esta estrategia tuvo como objetivo crear conciencia sobre el cáncer, enfocándose en la detección temprana y el tratamiento de la enfermedad.

Además, los gobiernos y los organismos reguladores de muchos países también se están centrando en llevar a cabo programas de detección del cáncer para ayudar en el diagnóstico temprano de la enfermedad.

- Por ejemplo, Against Colorrectal Cancer in Our Neighborhoods (ACCION) es un programa de detección de cáncer colorrectal que se lleva a cabo en los EE. UU. para promover la detección del cáncer colorrectal (CCR) entre los adultos hispanos sin seguro médico en el país.

- De manera similar, en el Reino Unido, el Programa de detección del cáncer de intestino (BCSP) se lleva a cabo cada dos años para realizar pruebas de detección del cáncer colorrectal mediante la prueba inmunoquímica fecal (FIT).

Además, existen muchos programas, como la Alianza de Glicólogos para la Investigación del Cáncer, la Red de Inmunoprevención del Cáncer (CIP-Net) y la Red de Investigación de Detección Temprana (EDRN), entre otros, que participan en la realización de estudios de investigación para el control del cáncer.

Por lo tanto, las crecientes iniciativas gubernamentales en varios países para crear conciencia sobre el cáncer y los beneficios del tratamiento temprano han aumentado la demanda de diagnósticos eficaces del cáncer. Un factor adicional que influye positivamente en el crecimiento del mercado es el inicio de varios programas de detección del cáncer.

Restricciones del mercado

El alto costo y los efectos secundarios asociados con el medicamento pueden restringir el crecimiento del mercado

La creciente prevalencia del cáncer y la creciente conciencia sobre los beneficios del diagnóstico temprano han estado alimentando la demanda de diagnósticos eficaces. Sin embargo, existen ciertos factores de riesgo asociados con el uso de herramientas de diagnóstico del cáncer que han estado limitando el crecimiento del mercado.

- Por ejemplo, la colonoscopia se considera un estándar de oro en muchos países, como en los EE. UU., para la detección y el diagnóstico del cáncer colorrectal. Sin embargo, factores de riesgo como sangrado, perforación, riesgo de infección asociada al dispositivo y otros, limitan su adopción para el diagnóstico de cáncer.

Además, el alto costo asociado al uso de diagnósticos para la detección y diagnóstico del cáncer es otro factor que ha estado limitando su adopción.

Por ejemplo, el coste de una máquina de PCR puede empezar desde 3.000 dólares. Sin embargo, puede llegar hasta los 30.000 dólares. Además, estos dispositivos requieren un mantenimiento regular. Debido a todos estos factores, los centros sanitarios, especialmente en los países emergentes, se limitan a ampliar sus instalaciones de diagnóstico y a realizar un mantenimiento periódico. Esto puede obstaculizar la eficacia de estos dispositivos.

Por lo tanto, el alto costo del diagnóstico del cáncer y los factores de riesgo asociados con su uso pueden limitar el crecimiento del mercado.

Oportunidades de mercado

Ampliación de las capacidades de diagnóstico en los mercados emergentes

El desarrollo y comercialización de diagnósticos tecnológicamente avanzados ha ido aumentando significativamente. Sin embargo, su adopción en el mercado emergente de los países de la región de Asia Pacífico es limitada debido a la infraestructura sanitaria finita.

El énfasis de los organismos gubernamentales de los países de Asia Pacífico en aumentar la inversión en el desarrollo de infraestructura sanitaria impulsará la adopción de diagnósticos avanzados en la región en los próximos años.

Concientización sobre Telemedicina en el Diagnóstico del Cáncer

Durante el brote de COVID-19, muchos estudios clínicos se pospusieron inicialmente debido a las restricciones de bloqueo. Además, se pospusieron los programas de detección del cáncer para controlar la propagación del virus. Sin embargo, la disponibilidad de kits de pruebas de detección en las farmacias en línea ayudó a la población a realizar pruebas de detección periódicas. Además, el auge de la telemedicina en el diagnóstico del cáncer ofrece la posibilidad de llegar a poblaciones desatendidas, especialmente para seguimientos y consultas.

Desafíos del mercado

Acceso limitado a tecnologías avanzadas en los mercados emergentes

El desarrollo y la adopción de equipos de diagnóstico basados en tecnología avanzada están aumentando significativamente en todo el mundo. Sin embargo, los mercados emergentes como Afganistán y Sudáfrica enfrentan desafíos para adquirir diagnósticos avanzados debido a la infraestructura limitada, los profesionales capacitados y las limitaciones económicas.

Otros factores desafiantes

- Interrupciones en la cadena de suministro

Las restricciones y los aranceles al comercio mundial pueden obstaculizar el acceso a herramientas de diagnóstico avanzadas, especialmente para los mercados en desarrollo.

- Desafíos regulatorios

Los diferentes entornos regulatorios entre regiones pueden retrasar la introducción de tecnologías de diagnóstico innovadoras en ciertos países.

- Impacto de las guerras comerciales

Las tensiones comerciales, particularmente entre las principales economías, podrían afectar la disponibilidad de equipos de diagnóstico esenciales, desacelerando el crecimiento del mercado.

TENDENCIAS DEL MERCADO DE DIAGNÓSTICO DEL CÁNCER

Mayor enfoque de los actores del mercado en el lanzamiento de nuevos productos para satisfacer la creciente demanda

La carga de cáncer, como el colorrectal, el de hígado y el de mama, ha ido aumentando significativamente. Para controlar la creciente carga de la enfermedad, los organismos reguladores gubernamentales y los proveedores de atención médica han llevado a cabo muchas iniciativas de concientización. La creciente conciencia sobre la gravedad del cáncer y los beneficios del diagnóstico temprano de la enfermedad ha aumentado la demanda de un diagnóstico temprano y eficaz del cáncer entre la población a nivel mundial.

Para satisfacer esta demanda, los actores del mercado se han centrado más en el desarrollo y lanzamiento de nuevos productos.

- En junio de 2022, F. Hoffmann-La Roche Ltd lanzó BenchMark ULTRA PLUS, para el diagnóstico de cáncer y atención oportuna al paciente. Con este lanzamiento, la empresa apuntó a mejorar la atención específica al paciente.

Además,inteligencia artificial (IA)se está convirtiendo en una herramienta fundamental en el diagnóstico del cáncer, especialmente en la detección en etapas tempranas y el análisis de imágenes. Los modelos de IA se están utilizando para elaborar perfiles de riesgo y mejorar la precisión del diagnóstico, como reducir los falsos positivos en las pruebas de detección del cáncer de pulmón. Los actores del mercado se han centrado más en las asociaciones para mejorar el uso de la IA en sus herramientas de diagnóstico.

- En octubre de 2023, F. Hoffmann-La Roche Ltd se asoció con Ibex Medical Analytics y Amazon Web Services para aumentar la accesibilidad de la herramienta de apoyo a la toma de decisiones basada en inteligencia artificial de Ibex para los laboratorios de diagnóstico de patología. Esta asociación tenía como objetivo mejorar los resultados del diagnóstico del cáncer de próstata y de sangre.

Por lo tanto, se espera que la creciente atención de los actores del mercado en el lanzamiento de nuevos productos avanzados aumente la accesibilidad a diagnósticos eficaces del cáncer.

Adopción creciente de avances tecnológicos en diagnóstico para mejorar el diagnóstico

La creciente prevalencia del cáncer ha impulsado la adopción de biopsias líquidas para la detección de cánceres invasivos y no invasivos, como los de pulmón y mama. Para aumentar la disponibilidad de diagnósticos avanzados, los actores del mercado se han centrado más en asociaciones para el desarrollo de nuevos productos avanzados.

- Por ejemplo, en abril de 2021, Illumina, Inc. y Kartos Therapeutics se asociaron para el desarrollo del diagnóstico complementario TP53 basado en NGS para el diagnóstico del cáncer.

Además, los actores del mercado también se han centrado en el desarrollo de diagnósticos rentables. Por ejemplo, según los datos publicados por el Foro Económico Mundial, en julio de 2024, Novelna, una empresa de biotecnología, desarrolló en los EE. UU. una nueva prueba de proteínas en sangre que afirma identificar 18 cánceres en etapa temprana con alta precisión. Este avance podría conducir a un cribado rentable en toda la población para la detección temprana del cáncer.

Creciente desarrollo de la medicina personalizada

Los actores del mercado también se han centrado en asociaciones para aumentar la accesibilidad de las pruebas de diagnóstico con pruebas genéticas para adaptar tratamientos eficaces contra el cáncer.

- Por ejemplo, en mayo de 2023, Pfizer Inc. y Thermo Fisher Scientific Inc. colaboraron para mejorar la accesibilidad al diagnóstico de secuenciación de próxima generación (NGS) del cáncer de pulmón y de mama entre pacientes en más de 30 países de África, América Latina, Medio Oriente y Asia.

Tendencia creciente del turismo médico

Las opciones de diagnóstico y tratamiento son bastante económicas en los países de la región de Asia Pacífico. Debido a esto, la población de los países vecinos prefiere visitar países de la región para el diagnóstico y tratamiento de la enfermedad, alimentando asíturismo medico.

Adopción creciente de biomarcadores para un diagnóstico eficaz

Los actores del mercado aumentaron su atención en el desarrollo y lanzamiento de diagnósticos basados en biomarcadores para facilitar la detección temprana y precisa de los cánceres.

- Por ejemplo, en abril de 2024, Bio-Rad Laboratories, Inc. anunció el lanzamiento de un ensayo de PCR digital multiplexado, el kit de detección de mutaciones ddPLEX ESR1.

Por lo tanto, la creciente disponibilidad comercial debiomarcadoresestá creando lucrativas oportunidades de crecimiento.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE DIAGNÓSTICO DEL CÁNCER

Por análisis de producto

Número creciente de pruebas de diagnóstico y lanzamientos de nuevos productos para impulsar el crecimiento del segmento de reactivos y kits de ensayo

Según el producto, el mercado global se segmenta en instrumentos y kits de ensayo y reactivos.

El segmento de kits de ensayo y reactivos representará la mayor parte del 83,07% del mercado mundial de diagnóstico del cáncer en 2026. El predominio del segmento se atribuye a la creciente carga del cáncer, que ha estado impulsando el número de diagnósticos de cáncer que se realizan a nivel mundial. Además, el creciente enfoque de los actores del mercado en el lanzamiento de nuevos productos avanzados también ha impulsado el crecimiento del mercado.

- En mayo de 2022, Illumina, Inc. anunció la incorporación de undiagnóstico complementario(CDx) a su prueba integral de diagnóstico in vitro TruSight Oncology (TSO) con marca CE. Este único kit lanzado en Europa está disponible para evaluar múltiples genes tumorales y biomarcadores que son útiles en el perfil molecular del cáncer del paciente.

Además, se espera que el segmento de instrumentos crezca a una tasa compuesta anual considerable durante el período de pronóstico. El crecimiento del segmento se atribuye al creciente gasto en atención médica de los países a nivel mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de técnicas

Aumento de la demanda de inmunoensayos para diversos tipos de cáncer para impulsar el crecimiento del segmento

Según la técnica, el mercado se segmenta en inmunohistoquímica (IHC), inmunoensayos, diagnóstico molecular y otros. El segmento de diagnóstico molecular se divide aún más en secuenciación de próxima generación (NGS),reacción en cadena de la polimerasa (PCR), hibridación in situ (ISH) y otros.

El segmento de inmunoensayos dominó el mercado en 2023. Los inmunoensayos son muy eficaces y precisos para diagnosticar el cáncer de próstata, el cáncer de mama y otros. Por lo tanto, la creciente incidencia de estos tipos de cáncer ha impulsado el crecimiento del segmento.

- Por ejemplo, según los datos publicados por Breastcancer.org en julio de 2024, el cáncer de mama es uno de los cánceres más diagnosticados en los EE. UU. y alrededor del 30 % de todos los cánceres recién diagnosticados son cáncer de mama.

- Según la misma fuente, se estima que alrededor de 310.720 mujeres y 2.800 hombres son diagnosticados con cáncer de mama en los EE. UU.

- En 2026, se proyecta que el segmento otros lidere el mercado con una participación del 30,68%.

Además, se prevé que el segmento de inmunohistoquímica (IHC) crezca a la tasa de crecimiento más rápida durante el período de pronóstico. El alto crecimiento del segmento se atribuye a las diversas ventajas asociadas al uso de la inmunohistoquímica en el diagnóstico del cáncer, como el diagnóstico preciso y su eficacia para predecir la respuesta al tratamiento.

Análisis por tipo

Ventajas asociadas con la biopsia de tejido para impulsar la dominancia segmentaria

Según el tipo, el mercado se divide en biopsia de tejido y biopsia líquida.

El segmento de biopsia de tejido dominará el mercado con una participación del 87,04% en 2026. El dominio del segmento se atribuye a su alta precisión y a la información detallada proporcionada, que son cruciales para los diagnósticos iniciales y los perfiles moleculares.

Se espera que el segmento de biopsia líquida crezca a la CAGR más rápida durante el período de pronóstico. El crecimiento del segmento se atribuye a la generación de resultados eficiente en el tiempo. Por ejemplo, según un estudio publicado por los Centros Nacionales de Información Biotecnológica (NCBI) en 2023, el resultado de la secuenciación de próxima generación de la biopsia líquida fue 26,8 días más rápido que la biopsia de tejido.

Por análisis de tipo de cáncer

El segmento del cáncer de mama domina la creciente carga de cáncer, como el cáncer de vejiga y riñón

Según el tipo de cáncer, el mercado se segmenta en cáncer de pulmón, cáncer de mama, cáncer colorrectal, cáncer de próstata y otros.

El segmento del cáncer de mama ocupó una posición dominante en el mercado global en 2023. El crecimiento del segmento se atribuye a la creciente carga del cáncer de mama a nivel mundial.

- Por ejemplo, según datos publicados por la Organización Mundial de la Salud (OMS), en 2020 se observaron 2,26 millones de nuevos casos de cáncer en todo el mundo. Sin embargo, esta cifra alcanzó los 2,31 millones en 2022.

Se espera que el segmento de cáncer de pulmón crezca a la CAGR más rápida durante el período de pronóstico. El crecimiento del segmento se atribuye al aumento de la adicción al tabaquismo entre los jóvenes, que es la principal causa de cáncer de pulmón.

En 2026, se proyecta que el segmento otros lidere el mercado con una participación del 45,78%.

Por análisis del usuario final

Número creciente de laboratorios clínicos con productos tecnológicamente avanzados para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales y clínicas, laboratorios clínicos y otros.

El segmento de laboratorios clínicos dominó el mercado en 2023. El dominio se atribuye al creciente número de laboratorios clínicos a nivel mundial con disponibilidad de equipos tecnológicamente avanzados. Además, la gran cantidad de pruebas de laboratorio que se realizan a nivel mundial también ha impulsado el crecimiento del segmento.

- Por ejemplo, según los datos publicados por los Centros Nacionales de Información Biotecnológica (NCBI) en 2024, se realizan alrededor de 4 mil millones de pruebas anualmente en los EE. UU.

Además, se atribuye al segmento hospitalario un crecimiento a una tasa compuesta anual significativa durante el período previsto. El crecimiento del segmento se debe a la creciente preferencia de los pacientes por recibir diagnóstico y tratamiento en el mismo lugar.

PERSPECTIVAS REGIONALES DEL MERCADO DE DIAGNÓSTICO DEL CÁNCER

Según la geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Cancer Diagnostics Market Size, 2021-2034 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 36,81% del mercado global en 2025, con una valoración de 6.350 millones de dólares, y se prevé que alcance los 6.900 millones de dólares en 2026. El sólido crecimiento regional se atribuye a la fuerte presencia de actores del mercado como Thermo Fisher Scientific Inc., Abbott, Illumina, Inc. y GE Healthcare, entre otros. Se prevé que el mercado estadounidense alcance los 6.210 millones de dólares en 2026.

Europa

Europa representó 5.280 millones de dólares en 2025, lo que representa el 30,65% de la cuota de mercado mundial, y se prevé que alcance los 5.630 millones de dólares en 2026. El crecimiento del mercado en la región se atribuye al creciente enfoque de los actores del mercado en asociaciones para mejorar los diagnósticos de cáncer en la región.

- Por ejemplo, en marzo de 2024, Bayer AG y Thermo Fisher Scientific Inc. colaboraron para desarrollar ensayos de diagnóstico complementarios basados en secuenciación de próxima generación (NGS). Esta colaboración tenía como objetivo identificar a los pacientes con cáncer que pueden beneficiarse de las terapias de precisión contra el cáncer de Bayer AG.

Además, la creciente adopción de la oncología de precisión en la investigación y el desarrollo de diagnósticos personalizados del cáncer también ha impulsado el crecimiento del mercado. Por ejemplo, según los datos publicados por el Foro Económico Mundial en julio de 2024, el Servicio Nacional de Salud llevó a cabo un proyecto de 100.000 genomas que estudió más de 13.000 muestras de tumores en el Reino Unido. Esto ayudaría en el desarrollo de diagnósticos y tratamientos personalizados eficaces para pacientes con cáncer. Se prevé que el mercado del Reino Unido alcance los 950 millones de dólares en 2026, y el mercado de Alemania alcance los 1,3 mil millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 3,78 mil millones de dólares en 2025, capturando el 21,95% de los ingresos globales, y se estima que alcanzará los 4,07 mil millones de dólares en 2026. Se espera que el mercado de Asia Pacífico crezca a una tasa compuesta anual significativa durante el período previsto. El crecimiento del mercado regional se atribuye a la creciente carga del cáncer. Se prevé que el mercado de Japón alcance los 730 millones de dólares en 2026, el mercado de China alcance los 1670 millones de dólares en 2026 y el mercado de la India alcance los 670 millones de dólares en 2026.

- Según datos publicados por la Organización Mundial de la Salud (OMS), en 2022 se registraron en China alrededor de 4.824.703 casos de cáncer en total.

América Latina y Medio Oriente y África

Se espera que el mercado en América Latina, Medio Oriente y África crezca sustancialmente durante el período previsto. El mercado en Medio Oriente y África alcanzó los 690 millones de dólares en 2025, lo que representa el 4,02 % de los ingresos totales del mercado, y se prevé que alcance los 720 millones de dólares en 2026. Esto se atribuye a la creciente carga del cáncer y a la mayor conciencia sobre el diagnóstico temprano en ambas regiones. En 2025, el mercado latinoamericano alcanzó los 1.130 millones de dólares, lo que representa el 6,57% de la demanda mundial, y se prevé que crezca hasta los 1.200 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Mayor enfoque de los actores del mercado en asociaciones y adquisiciones para mejorar sus ofertas de productos e impulsar el crecimiento de sus ingresos

Los actores del mercado como F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific Inc. y Abbott se encuentran entre los principales actores y representan una parte significativa del mercado mundial de diagnóstico del cáncer. La importante presencia de estas empresas en el mercado se atribuye a su orientación al lanzamiento de nuevas soluciones de diagnóstico.

- Por ejemplo, en diciembre de 2021, F. Hoffmann-La Roche Ltd lanzó tres algoritmos de patología digital de uso exclusivo en investigación (RUO), uPath Ki-67 (30-9), uPath ER (SP1) y uPath PR (1E2) para el análisis de imágenes del cáncer de mama.

Además, otros actores, como Illumina, Inc., GE Healthcare y BD, entre otros, se han centrado en la aprobación de nuevos productos para mejorar su presencia en el mercado.

- Por ejemplo, en agosto de 2024, Illumina, Inc. anunció la aprobación de la Administración de Alimentos y Medicamentos (FDA) de su prueba integral de diagnóstico in vitro (IVD) TruSight Oncology (TSO) con el objetivo de mejorar su oferta para el diagnóstico del cáncer. Una sola prueba analiza más de 500 genes y perfila el tumor sólido del paciente.

LISTA DE DIAGNÓSTICOS CLAVE DEL CÁNCER JUGADORES PERFILADOS EN ESTE INFORME:

- F. Hoffmann-La Roche Ltd.(Suiza)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Abbott(A NOSOTROS.)

- Illumina, Inc. (EE. UU.)

- GE Healthcare (EE. UU.)

- BD (Estados Unidos)

- bioMérieux SA (Francia)

- Myriad Genetics, Inc (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- QIAGEN (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- agosto 2024– Illumina, Inc. anunció la ampliación del menú de oncología en su equipo de diagnóstico NovaSeq X Series para mejorar su oferta en la cartera de diagnóstico del cáncer.

- abril 2024– F. Hoffmann-La Roche Ltd recibió la marca CE para el anticuerpo primario monoclonal de conejo VENTANA HER2 (4B5) RxDx. Este producto ayuda a identificar pacientes con cáncer de mama metastásico con baja expresión de HER2.

- marzo 2024– Myriad Genetics, Inc. mejoró su cartera de oncología de precisión con el lanzamiento de Precise Solutions. Precise Solutions incluye la prueba de perfil molecular de tumores precisos.

- noviembre 2023– Abbott recibió la aprobación de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) para el ensayo Alinity m de VPH de alto riesgo (HR) indicado para la detección del VPH y la detección de rutina del cáncer de cuello uterino.

- noviembre 2023– Illumina, Inc. lanzó un ensayo de biopsia líquida para perfiles genómicos, TruSight Oncology 500 ctDNA v2 (TSO 500 ctDNA v2), con el objetivo de mejorar la investigación del cáncer.

COBERTURA DEL INFORME

El informe del mercado global de Diagnóstico del cáncer proporciona un panorama competitivo detallado e información sobre el mercado. También incluye información clave, como los principales desarrollos de la industria que cubren asociaciones, fusiones y adquisiciones. Además, se centra en puntos clave, como el lanzamiento de nuevas soluciones al mercado. Además, el informe cubre el análisis regional de diferentes segmentos de mercado, perfiles de actores clave del mercado, tendencias del mercado y el impacto de COVID-19 en el mercado. El informe consta de conocimientos cuantitativos y cualitativos que han contribuido al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto

|

|

Por técnica

|

|

|

Por tipo

|

|

|

Por tipo de cáncer

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 17.240 millones de dólares en 2025 y se prevé que alcance los 38.270 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 6.350 millones de dólares.

Se prevé que el mercado exhiba una tasa compuesta anual del 9,5% durante el período previsto.

Por producto, el segmento de kits de ensayo y reactivos lideró el mercado.

La creciente carga de casos de cáncer, junto con la creciente atención de los actores del mercado en el lanzamiento de nuevos productos, ha estado impulsando el crecimiento del mercado.

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific Inc. y Abbott son los principales actores que operan en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 130

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados