Contabilidad de carbono y consultoría de gestión de emisiones Tamaño del mercado, participación y análisis de la industria, por tipo de servicio (contabilidad de carbono, evaluación de alcance 3, estrategia de descarbonización, análisis de escenarios y riesgo climático, divulgación y cumplimiento de carbono, asesoramiento sobre compensaciones y mercados de carbono, implementación de reducción de emisiones y otros), por tamaño de organización (grandes empresas y pequeñas y medianas empresas), por industria de uso final (energía y servicios públicos, petróleo y gas, manufactura, transporte y log

Tamaño del mercado y perspectivas futuras de consultoría sobre contabilidad de carbono y gestión de emisiones

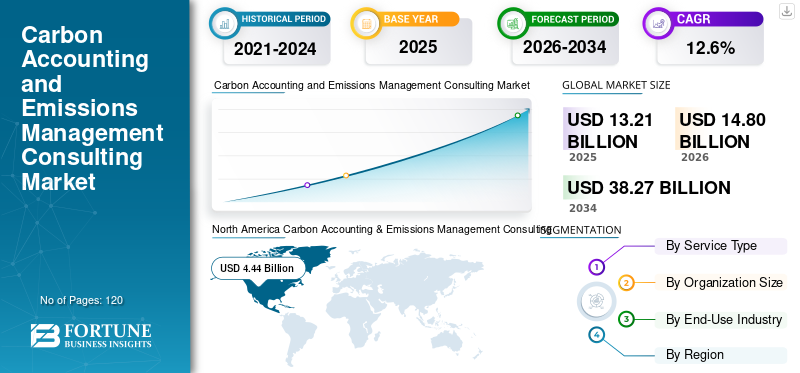

El tamaño del mercado mundial de consultoría de gestión de emisiones y contabilidad de carbono se valoró en 13,21 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 14,80 mil millones de dólares en 2026 a 38,27 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,6% durante el período previsto. América del Norte dominó el mercado de consultoría de contabilidad de carbono y gestión de emisiones con una participación de mercado del 33,38% en 2025.

Los servicios de consultoría en contabilidad de carbono y gestión de emisiones ayudan a las organizaciones a medir, informar y reducir las emisiones de gases de efecto invernadero (GEI) en todas las operaciones y cadenas de suministro. Estas soluciones de consultoría combinan marcos de contabilidad de carbono, plataformas de gestión de datos de emisiones, herramientas de evaluación del ciclo de vida y asesoramiento normativo para respaldar informes precisos de Alcance 1, Alcance 2 y Alcance 3 y, al mismo tiempo, ayudar a las organizaciones a evaluar sus huellas de carbono y realizar un seguimiento de las emisiones en redes operativas complejas.

La industria está presenciando un fuerte crecimiento en el mercado a medida que las empresas fortalecen las estrategias climáticas basadas en datos, respaldadas por la evolución de las regulaciones de sostenibilidad, el aumento de los requisitos de divulgación de ESG y los crecientes compromisos corporativos con objetivos netos cero y objetivos de sostenibilidad más amplios. La creciente adopción de plataformas digitales de gestión de carbono está acelerando la demanda de servicios de consultoría integrados en América del Norte, Europa y Asia Pacífico, donde las organizaciones se centran en mejorar la gobernanza climática, el cumplimiento normativo y la sostenibilidad operativa a largo plazo.

- Por ejemplo, en febrero de 2025, Deloitte amplió sus servicios de asesoramiento sobre clima y sostenibilidad para apoyar la contabilidad corporativa de carbono y la planificación de la transición neta cero para empresas globales.

Deloitte, Accenture, PwC, ERM y Anthesis Group se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo está respaldado por metodologías avanzadas de contabilidad de carbono, plataformas digitales de gestión de emisiones, capacidades de modelización de riesgos climáticos y la capacidad de ofrecer servicios de extremo a extremo.descarbonizaciónSoluciones de consultoría para empresas, instituciones financieras y organizaciones gubernamentales que persiguen estrategias de transición climática a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de consultoría en contabilidad de carbono y gestión de emisiones

- Tamaño del mercado en 2025: 13,21 mil millones de dólares

- Tamaño del mercado en 2026: 14.800 millones de dólares

- Tamaño del mercado previsto para 2034: 38.270 millones de dólares

- CAGR: 12,6% de 2026 a 2034

- América del Norte dominó el mercado de consultoría de contabilidad de carbono y gestión de emisiones con una participación del 33,38% en 2025.

- Se proyecta que la consultoría de sistemas de gestión y datos de carbono crecerá a la CAGR más alta del 15,6% durante el período de pronóstico.

- Se espera que las pequeñas y medianas empresas (PYME) registren el crecimiento más rápido con una tasa compuesta anual del 14,3% durante el período previsto.

América del norte

América del Norte representó 4.440 millones de dólares de ingresos en 2025.

Asia Pacífico

Asia Pacífico generó 3.340 millones de dólares en ingresos en 2025 y sigue siendo el mercado regional de más rápido crecimiento.

Europa

Europa cuenta con el respaldo de un entorno regulatorio estructurado y fuertes compromisos corporativos de sostenibilidad.

A NOSOTROS.

Se estima que el mercado alcanzará los 4.090 millones de dólares en 2026, lo que representa la mayor proporción en América del Norte.

Japón

Se estima que el mercado alcanzará los 510 millones de dólares en 2026, lo que representa aproximadamente el 3,5% de las ventas globales.

Leer más

CONSULTORÍA DE CONTABILIDAD DE CARBONO Y GESTIÓN DE EMISIONES TENDENCIAS DEL MERCADO

La creciente adopción de programas de descarbonización de proveedores está remodelando la demanda del mercado

La demanda de estos servicios está cada vez más influenciada por los requisitos corporativos para rastrear las emisiones y gestionar las emisiones de carbono a través de redes ampliadas de proveedores y sistemas de adquisiciones. Las empresas están ampliando las iniciativas de gestión de carbono más allá de las operaciones internas y hacia programas de participación de proveedores, mapeo de emisiones de la cadena de valor y planificación estructurada de descarbonización para mejorar la transparencia en los informes de Alcance 3 y comprender mejor las huellas de carbono de las organizaciones. Estas prioridades en evolución están influyendo en la dinámica del mercado a medida que las organizaciones adoptan marcos de monitoreo de emisiones basados en datos, herramientas de informes de proveedores y hojas de ruta de descarbonización específicas del sector para fortalecer la gobernanza de la sostenibilidad. Los proveedores de consultoría están respondiendo desarrollando servicios de asesoramiento integrados centrados en la evaluación de emisiones de los proveedores, el establecimiento de objetivos de reducción de carbono y estrategias de descarbonización de la cadena de suministro alineadas con los objetivos de sostenibilidad corporativa. Estas capacidades respaldan una mejor visibilidad de las emisiones en las redes de adquisiciones globales y, al mismo tiempo, ayudan a las organizaciones a alinearse con los marcos de presentación de informes internacionales y los objetivos de transición climática a largo plazo.

- Por ejemplo, en marzo de 2025, PwC amplió sus servicios de asesoramiento sobre descarbonización de la cadena de suministro para ayudar a los fabricantes globales a implementar marcos de informes de carbono de los proveedores.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ampliación de los marcos obligatorios de divulgación climática para impulsar el crecimiento del mercado

El mercado está experimentando un crecimiento acelerado a medida que los gobiernos y los organismos reguladores introducen marcos obligatorios de divulgación climática que exigen a las organizaciones medir e informar las emisiones de gases de efecto invernadero con mayor transparencia. Las nuevas regulaciones y estándares de presentación de informes están empujando a las empresas a establecer sistemas estructurados de contabilidad de carbono, desarrollar hojas de ruta de descarbonización y fortalecer las prácticas de gobernanza de la sostenibilidad. A medida que las expectativas regulatorias se expanden en múltiples industrias, las organizaciones buscan cada vez más servicios de consultoría especializados para respaldar el desarrollo de inventarios de emisiones, la evaluación de riesgos climáticos y el cumplimiento de los marcos de presentación de informes en evolución. En respuesta, los proveedores de consultoría están ampliando sus capacidades en gestión de datos de emisiones, asesoramiento regulatorio y desarrollo de estrategias climáticas para ayudar a las empresas a mejorar la transparencia del carbono y alinearse con los estándares internacionales de sostenibilidad.

- Por ejemplo, en abril de 2025, Accenture amplió sus servicios de consultoría en sostenibilidad para ayudar a las empresas a integrar sistemas avanzados de contabilidad de carbono y capacidades de informes climáticos en sus operaciones globales.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Disponibilidad inconsistente de datos sobre emisiones para limitar la expansión del mercado

A diferencia de los procesos tradicionales de informes ambientales, estos servicios requieren acceso a datos detallados de emisiones en múltiples unidades operativas, proveedores y redes logísticas. La variabilidad en la disponibilidad de datos, las metodologías de presentación de informes inconsistentes y la infraestructura digital limitada entre las organizaciones a menudo complican el desarrollo de inventarios precisos de gases de efecto invernadero. Muchas empresas todavía dependen de fuentes de datos fragmentadas y sistemas de informes manuales, lo que puede reducir la confiabilidad y comparabilidad de los cálculos de emisiones. Las diferencias en los estándares de presentación de informes organizacionales, los niveles de transparencia de los proveedores y las interpretaciones regulatorias regionales aumentan aún más la complejidad en los proyectos de contabilidad de carbono. Para los proveedores de consultoría que apoyan a corporaciones multinacionales, estas inconsistencias de datos pueden extender los cronogramas de los proyectos, aumentar los requisitos de verificación y limitar la rápida implementación de marcos estandarizados de gestión de carbono en todas las operaciones globales.

OPORTUNIDADES DE MERCADO

La expansión de los mecanismos de fijación de precios del carbono está creando nuevas oportunidades de demanda para servicios de consultoría

La expansión de los mecanismos de fijación de precios del carbono y los sistemas de comercio de emisiones en múltiples regiones está creando una oportunidad emergente en el mercado. Los gobiernos están introduciendo cada vez más impuestos al carbono, esquemas de comercio de emisiones y políticas fronterizas de ajuste de carbono que requieren que las organizaciones cuantifiquen y administren sus obligaciones de carbono de manera más efectiva. A medida que estos instrumentos regulatorios se expanden, las empresas buscan servicios de consultoría especializados para evaluar la exposición al carbono, desarrollar estrategias de reducción de emisiones y optimizar la participación en los mercados de carbono. Por lo tanto, los proveedores de consultoría están ampliando sus capacidades en análisis de precios de carbono, pronóstico de emisiones y asesoramiento sobre estrategias regulatorias para ayudar a las organizaciones a navegar a través de entornos de políticas de carbono en evolución.

- Por ejemplo, en marzo de 2025, South Pole amplió sus servicios de asesoramiento sobre el mercado de carbono para ayudar a las corporaciones multinacionales a evaluar la exposición a los precios del carbono y desarrollar estrategias para participar en mercados de carbono voluntarios y de cumplimiento.

DESAFÍOS DEL MERCADO

Falta de metodologías estandarizadas de informes de carbono en todas las regiones para aumentar la complejidad de la implementación

El crecimiento del mercado de consultoría en contabilidad de carbono y gestión de emisiones enfrenta desafíos importantes debido a requisitos regulatorios fragmentados y diferentes estándares de informes de emisiones en diferentes países e industrias. Las organizaciones a menudo deben cumplir con múltiples marcos, como el Protocolo de GEI, las recomendaciones del TCFD, las regulaciones regionales de divulgación de sostenibilidad y las pautas de presentación de informes específicas de cada país, lo que requiere metodologías de contabilidad de carbono y procedimientos de verificación personalizados. Las diferencias en los enfoques de cálculo de emisiones de sectores específicos, las prácticas de presentación de informes de la cadena de suministro y las interpretaciones regulatorias pueden complicar el desarrollo de sistemas unificados de gestión del carbono. Para los proveedores de consultoría que apoyan a corporaciones multinacionales, alinear los datos de emisiones en diversos entornos regulatorios a menudo requiere una extensa validación de datos, mapeo de marcos y procesos de verificación de cumplimiento. Esta falta de estandarización global aumenta la complejidad de los proyectos, extiende los cronogramas de implementación y aumenta los costos operativos, lo que crea desafíos para ampliar los servicios de asesoramiento sobre gestión de carbono en múltiples regiones y, al mismo tiempo, mantener la coherencia en los informes de emisiones y las prácticas de gobernanza climática.

Análisis de segmentación

Por tipo de servicio

Liderazgo del segmento de contabilidad de carbono, ya que forma la capa fundamental para la medición de emisiones corporativas y los informes climáticos

Por tipo de servicio, el mercado se segmenta en contabilidad de carbono, evaluación de alcance 3, estrategia de descarbonización, análisis de escenarios y riesgos climáticos, divulgación y cumplimiento de carbono, asesoramiento sobre compensaciones y mercados de carbono, implementación de reducción de emisiones y consultoría de sistemas de gestión y datos de carbono.

La contabilidad de carbono tuvo la mayor participación de mercado en consultoría de gestión de emisiones y contabilidad de carbono, ya que representa el proceso fundamental a través del cual las organizaciones cuantifican las emisiones de gases de efecto invernadero en sus operaciones y cadenas de valor. Las empresas dan cada vez más prioridad a los inventarios precisos de emisiones de Alcance 1 y Alcance 2 para establecer el cumplimiento normativo, marcos de informes de sostenibilidad y datos de referencia para la planificación de la descarbonización a largo plazo. A medida que las regulaciones de divulgación climática y el escrutinio de los inversores continúan intensificándose, las empresas están invirtiendo en marcos estructurados de contabilidad de carbono, sistemas de validación de datos de emisiones y servicios de asesoramiento de terceros para mejorar la transparencia y la credibilidad en los informes de sostenibilidad. Estas capacidades ayudan a las organizaciones a alinearse con los marcos de presentación de informes globales y, al mismo tiempo, permiten una mejor gobernanza climática y monitoreo del desempeño en múltiples industrias.

- Por ejemplo, en marzo de 2025, KPMG introdujo programas mejorados de asesoramiento sobre medición de emisiones para ayudar a las corporaciones multinacionales a fortalecer los procesos de contabilidad de carbono de Alcance 1 y Alcance 2 en todas las operaciones globales.

La consultoría de sistemas de gestión y datos de carbono está emergiendo como el segmento de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 15,6% durante el período previsto. A medida que las organizaciones adoptan cada vez más plataformas digitales de sostenibilidad y herramientas automatizadas de monitoreo de emisiones, la demanda de servicios de consultoría que respalden la arquitectura de datos de carbono, la integración de análisis de emisiones y la implementación de software de sostenibilidad empresarial está aumentando rápidamente. Estas capacidades digitales permiten a las empresas mejorar la precisión de los datos de emisiones, optimizar los flujos de trabajo de informes y respaldar el monitoreo del desempeño de carbono en tiempo real en operaciones globales complejas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tamaño de organización

Las grandes empresas gobiernan debido a cadenas de suministro complejas, lo que requiere amplios programas de cumplimiento normativo

Por tamaño de organización, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (PYME).

Las grandes empresas tuvieron la mayor participación impulsadas por su amplia huella operativa, sus complejas cadenas de suministro y sus crecientes obligaciones regulatorias relacionadas con la divulgación climática y los informes de sostenibilidad. Las corporaciones multinacionales de los sectores de manufactura, energía, tecnología y servicios financieros están dando prioridad a los marcos de contabilidad de carbono, los sistemas de gestión de datos de emisiones y el desarrollo de estrategias de descarbonización en toda la empresa para satisfacer las expectativas de los inversores y los requisitos de cumplimiento normativo. Estas organizaciones generalmente requieren soporte de consultoría integral para la medición de emisiones de Alcance 1, Alcance 2 y Alcance 3, análisis de riesgos climáticos e integración de la gobernanza de la sostenibilidad en todas las operaciones globales. Como resultado, las grandes empresas siguen representando la principal base de demanda de servicios avanzados de asesoramiento en gestión del carbono.

Se espera que las pequeñas y medianas empresas (PYME) registren la tasa de crecimiento más alta del mercado durante el período de estudio, expandiéndose a una tasa compuesta anual del 14,3%. La creciente conciencia sobre los requisitos de presentación de informes climáticos, la creciente participación en las cadenas de suministro globales y la presión de los grandes compradores corporativos para que divulguen datos de emisiones están alentando a las pymes a adoptar prácticas estructuradas de gestión del carbono.

Por industria de uso final

La priorización de programas de descarbonización y medición de carbono en toda la empresa por parte de los productores industriales está impulsando el dominio del segmento de fabricación

Basado en la industria de uso final, el mercado está segmentado en energía y servicios públicos, petróleo y gas, manufactura, transporte y logística, servicios financieros, comercio minorista y bienes de consumo, tecnología ytelecomunicaciones, gobierno y sector público, y otros (agricultura, construcción, etc.).

La fabricación representa la mayor proporción del mercado, impulsada por amplios requisitos de monitoreo de emisiones debido a entornos de producción con uso intensivo de energía, como metales, productos químicos, cemento, productos electrónicos y fabricación de automóviles. Los productores industriales operan en complejas cadenas de suministro globales y procesos de alta energía que generan importantes emisiones de gases de efecto invernadero, lo que hace que la contabilidad del carbono y la planificación de la descarbonización sean una prioridad estratégica. Las empresas de este sector implementan cada vez más servicios de consultoría para establecer inventarios de emisiones, desarrollar objetivos de reducción con base científica e implementar estrategias operativas de descarbonización en todas las instalaciones de fabricación y redes de proveedores. A medida que las regulaciones de sustentabilidad se expanden y los clientes exigen productos bajos en carbono, la fabricación continúa representando la base de demanda más grande del mercado.

Se espera que el segmento de energía y servicios públicos registre la tasa de crecimiento más alta, expandiéndose a una CAGR del 13,9% de 2026 a 2034, respaldado por inversiones aceleradas en programas de transición energética, desarrollo de energía renovable e iniciativas de reducción de emisiones en toda la generación de energía y la infraestructura de servicios públicos. Las empresas de servicios públicos están adoptando cada vez más sistemas de contabilidad de carbono y servicios de asesoramiento sobre estrategias climáticas para gestionar las obligaciones de presentación de informes de emisiones y alinearse con los objetivos nacionales de descarbonización.

Perspectivas regionales del mercado de consultoría de gestión de emisiones y contabilidad de carbono

Por geografía, el mercado se estudia en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Carbon Accounting & Emissions Management Consulting Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de 4.440 millones de dólares en ingresos en 2025, respaldado por una fuerte aplicación de las regulaciones, una gran concentración de corporaciones multinacionales y una creciente adopción de programas de informes de sostenibilidad en toda la empresa en los EE. UU., Canadá y México. La demanda regional está estrechamente relacionada con la ampliación de los requisitos de divulgación climática, el mayor escrutinio de los inversores sobre el desempeño ambiental y la rápida adopción de estrategias de transición neta cero entre las grandes corporaciones. Las empresas de los sectores de manufactura, energía, servicios financieros y tecnología están invirtiendo cada vez más en marcos estructurados de contabilidad de carbono, sistemas de monitoreo de emisiones y servicios de asesoría sobre descarbonización para fortalecer el cumplimiento regulatorio y la gobernanza climática. La región también exhibe una fuerte presencia de firmas consultoras globales y proveedores de asesoramiento sobre sostenibilidad que ofrecen análisis climáticos avanzados, evaluación de emisiones de la cadena de suministro y desarrollo de estrategias de descarbonización empresarial. A medida que los compromisos climáticos corporativos se expanden y los marcos regulatorios de presentación de informes continúan evolucionando, América del Norte sigue siendo un importante centro para las emisiones de carbono.servicios de consultoría de gestión.

Mercado de consultoría de gestión de emisiones y contabilidad de carbono de EE. UU.

Se espera que Estados Unidos domine el mercado regional con unos ingresos estimados de alrededor de 4.090 millones de dólares en 2026, impulsados por la gran base corporativa del país, la ampliación de las regulaciones de divulgación de sostenibilidad y la fuerte demanda de servicios de asesoramiento sobre riesgos climáticos en múltiples industrias. A diferencia de muchos mercados emergentes, las organizaciones estadounidenses están integrando rápidamente sistemas de contabilidad de carbono dentro de los marcos de gobernanza empresarial para respaldar la transparencia de los inversores, el cumplimiento normativo y la planificación de la descarbonización a largo plazo. Grandes corporaciones de los sectores manufacturero, tecnológico, energético y financiero están adoptando plataformas digitales de gestión de carbono, sistemas de seguimiento de emisiones de la cadena de suministro y análisis climáticos avanzados para mejorar la transparencia de las emisiones y la sostenibilidad operativa. Las inversiones continuas en asesoramiento sobre estrategias climáticas, infraestructura de gestión de datos de emisiones y programas de transformación de la sostenibilidad empresarial están fortaleciendo la posición del país como principal contribuyente al mercado regional.

Europa

El mercado europeo está respaldado por un entorno regulatorio estructurado y fuertes compromisos corporativos de sostenibilidad, particularmente en las principales economías como Alemania, Reino Unido, Francia, Italia y Países Bajos. Estos países continúan liderando la adopción regional, respaldados por ecosistemas de sostenibilidad maduros, una fuerte actividad de inversión ESG y grandes sectores industriales que implementan estrategias de descarbonización a largo plazo. La demanda de estos servicios está estrechamente ligada a la expansión de las regulaciones de divulgación climática, los sistemas de comercio de emisiones y los programas corporativos de transición neta cero en los sectores industrial y financiero. Las empresas de los sectores de fabricación, energía, transporte y tecnología están adoptando cada vez más marcos de contabilidad de carbono empresarial para mejorar la transparencia de las emisiones y el cumplimiento normativo. A diferencia de las regiones con políticas climáticas fragmentadas, Europa se beneficia de regulaciones de sostenibilidad coordinadas que fomentan la presentación de informes estandarizados sobre emisiones y la divulgación de riesgos climáticos en múltiples industrias. La creciente supervisión regulatoria, los requisitos de descarbonización de la cadena de suministro y las expectativas ESG impulsadas por los inversores están acelerando las inversiones en plataformas digitales de gestión de carbono, sistemas de análisis de emisiones y servicios integrados de asesoramiento sobre estrategias climáticas.

Mercado de consultoría de gestión de emisiones y contabilidad de carbono del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 820 millones de dólares, lo que representa aproximadamente el 5,5 % de las ventas mundiales.

Mercado de consultoría de gestión de emisiones y contabilidad de carbono de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 900 millones de dólares en 2026, lo que equivale a alrededor del 6,1% de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo la región de más rápido crecimiento en el mercado, generando ingresos de 3.340 millones de dólares en 2025 a nivel mundial. La expansión del mercado regional está impulsada principalmente por la creciente localización de la fabricación aeroespacial, la expansión deaviones comercialescapacidad de ensamblaje estructural y creciente industrialización de plataformas de defensa en las principales economías. El crecimiento de China está estrechamente vinculado a la producción nacional de aviones de fuselaje estrecho y a las inversiones en fabricación de aeroestructuras, mientras que la demanda de Japón está respaldada por programas de ensamblaje de componentes compuestos y de alas de alta precisión integrados en las cadenas de suministro aeroespaciales globales. Corea del Sur, India y los países de la ASEAN son contribuyentes emergentes a medida que los gobiernos regionales alientan el desarrollo de capacidades aeroespaciales y la expansión de proveedores de primer nivel.

Mercado de consultoría de gestión de emisiones y contabilidad de carbono de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 1.330 millones de dólares, lo que representa aproximadamente el 9,0% de las ventas mundiales.

Mercado de consultoría de gestión de emisiones y contabilidad de carbono de Japón

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 510 millones de dólares, lo que representa aproximadamente el 3,5% de las ventas mundiales.

Mercado de consultoría de gestión de emisiones y contabilidad de carbono de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 600 millones de dólares, lo que representa aproximadamente el 4,0% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por iniciativas de localización de defensa, programas de desarrollo industrial aeroespacial y la expansión de la actividad manufacturera avanzada, particularmente en el CCG y algunas economías del norte de África. Las inversiones respaldadas por el gobierno en ensamblaje de aeronaves nacionales, integración de plataformas militares y desarrollo de capacidades aeroespaciales están respaldando el mercado regional utilizado en operaciones de ensamblaje y fijación estructural. El CCG se beneficia de proyectos aeroespaciales y de defensa impulsados por especificaciones de alto gasto de capital que requieren plataformas de perforación y fijación integradas digitalmente y compatibles con ITAR, mientras que el norte de África es testigo de una expansión gradual deaeroestructuraFabricación alineada con las cadenas de suministro aeroespaciales europeas. En partes del África subsahariana, una capacidad industrial limitada pero creciente está fomentando la adopción incremental de soluciones semiautomáticas de perforación y sujeción en defensa y ensamblaje de equipos pesados.

Mercado de consultoría de gestión de emisiones y contabilidad de carbono del CCG

Se prevé que el mercado del CCG alcance alrededor de 360 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 2,4% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está respaldado por la creciente huella de fabricación industrial y aeroespacial de la región, particularmente en Brasil y Argentina, que sirven como centros clave para el ensamblaje de aeronaves, la producción de aeroestructuras y la fabricación relacionada con la defensa. Los programas de aviones comerciales y de defensa de Brasil representan el principal impulsor de la demanda en el mercado, respaldados por operaciones de ensamblaje estructural que requieren automatización de fijación y perforación de precisión. Si bien los volúmenes generales de producción siguen siendo más bajos en comparación con América del Norte y Europa, la fabricación aeroespacial orientada a la exportación y la participación en las cadenas de suministro globales están fomentando la inversión en plataformas de perforación y fijación integradas digitalmente. Argentina y determinadas instalaciones regionales están modernizando gradualmente la infraestructura de ensamblaje para mejorar la repetibilidad estructural, reducir la dependencia manual y alinearse con los estándares internacionales de calidad aeroespacial.

Mercado de consultoría de gestión de emisiones y contabilidad de carbono de Brasil

Se prevé que el mercado brasileño alcance alrededor de 380 millones de dólares en 2026, lo que representa aproximadamente el 2,6% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las capacidades avanzadas de asesoramiento climático, las plataformas digitales de carbono y la experiencia en sostenibilidad global están impulsando la dinámica de la competencia

El mercado de consultoría sobre contabilidad de carbono y gestión de emisiones está moderadamente consolidado, con un posicionamiento competitivo determinado menos por la gama de carteras de servicios de sostenibilidad y más por la profundidad de la experiencia en asesoramiento climático, las capacidades de cumplimiento normativo y las relaciones a largo plazo con corporaciones multinacionales. Actores líderes como Deloitte, Accenture, PwC, ERM y Anthesis Group mantienen sólidas posiciones en el mercado al ofrecer marcos integrados de contabilidad de carbono, estrategias de descarbonización empresarial y soluciones de asesoramiento sobre riesgos climáticos adaptadas a operaciones globales complejas. Su fuerza competitiva se ve reforzada por plataformas avanzadas de análisis de emisiones, capacidades de evaluación de carbono en la cadena de suministro y la capacidad de ayudar a las organizaciones a alinearse con los marcos internacionales de informes climáticos y los estándares de sostenibilidad.

La diferenciación competitiva está cada vez más impulsada por la capacidad de un proveedor de consultoría para integrar plataformas digitales de gestión de carbono, respaldar evaluaciones de emisiones de Alcance 3 a gran escala y ofrecer hojas de ruta de descarbonización específicas para cada sector, en lugar de depender únicamente del tamaño de la cartera de consultoría. A medida que las organizaciones priorizan los informes transparentes de emisiones, la preparación regulatoria y las estrategias de transición climática a largo plazo, los líderes del mercado están fortaleciendo las inversiones en sostenibilidad.análisis de datos, herramientas de modelado de carbono basadas en IA y servicios de asesoramiento sobre estrategia climática empresarial para reforzar el posicionamiento competitivo y ampliar las relaciones globales con los clientes.

- Por ejemplo, en abril de 2025, ERM introdujo soluciones mejoradas de análisis de emisiones digitales diseñadas para ayudar a las empresas multinacionales a gestionar los informes de emisiones de Alcance 3 a gran escala y el cumplimiento normativo.

LISTA DE EMPRESAS CLAVE DE CONSULTORÍA EN CONTABILIDAD DE CARBONO Y GESTIÓN DE EMISIONES PERFILADAS EN EL INFORME

- Accenture plc (Irlanda)

- Deloitte Global (Reino Unido)

- PwC (PricewaterhouseCoopers) LLP (Reino Unido)

- Ernst & Young (EY) Global Limitado(Reino Unido)

- KPMG International Limited (Países Bajos)

- El grupo internacional ERM Limited(Reino Unido)

- The Anthesis Group (Reino Unido)

- SLR Consulting Limitado(Reino Unido)

- Boston Consulting Group, Inc. (BCG)(A NOSOTROS.)

- McKinsey & Company (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:BCG amplió su práctica de consultoría sobre clima y sostenibilidad mediante la introducción de marcos estratégicos de descarbonización avanzados diseñados para ayudar a las corporaciones multinacionales a alinear los planes de reducción de emisiones a largo plazo con objetivos basados en la ciencia y requisitos de divulgación regulatoria.

- Junio de 2025:Accenture plc amplió sus servicios de sostenibilidad integrando herramientas de inteligencia de carbono habilitadas por IA en programas de consultoría empresarial para ayudar a las organizaciones a mejorar la visibilidad de los datos de emisiones y acelerar las estrategias de transición neta cero.

- Marzo de 2025:IBM Sustainability lanzó servicios de consultoría mejorados que integran análisis de datos de carbono impulsados por IA con plataformas de sostenibilidad empresarial para ayudar a las organizaciones a mejorar el monitoreo de emisiones y automatizar los procesos de informes de sostenibilidad.

- Enero de 2025:ERM International Group lanzó programas mejorados de asesoramiento sobre estrategias de descarbonización centrados en ayudar a los fabricantes globales a desarrollar planes operativos de reducción de emisiones e implementar marcos empresariales de gestión de carbono.

- Enero de 2025:Capgemini fortaleció su cartera de asesoramiento sobre sostenibilidad mediante la introducción de servicios integrados de contabilidad de carbono y gestión de emisiones digitales destinados a apoyar a las grandes empresas que implementan marcos de gobernanza climática en toda la empresa.

COBERTURA DEL INFORME

El análisis del mercado global de consultoría en gestión de emisiones y contabilidad de carbono incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,6% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de servicio, tamaño de organización, industria de uso final y región |

| Por tipo de servicio |

|

| Por tamaño de organización |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 13.210 millones de dólares en 2025 y se prevé que alcance los 38.270 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 4.440 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,6% durante el período previsto.

Por industria de uso final, el segmento de fabricación lidera el mercado.

El aumento de las regulaciones de divulgación climática, el aumento de los compromisos corporativos de emisiones netas cero y la creciente demanda de estrategias de descarbonización y contabilidad de carbono empresarial son factores clave que impulsan el mercado.

Accenture plc, Deloitte Global, PwC (PricewaterhouseCoopers) LLP y Ernst & Young (EY) Global Limited son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados