Tamaño del mercado de verificación y certificación de validación de créditos de carbono, participación y análisis de la industria, por tipo (cumplimiento y voluntario), por servicio (validación, verificación y certificación), por usuario final (energía y potencia, industrial, transporte, agricultura y otros) y pronóstico regional, 2026-2034

Tamaño del mercado, verificación y certificación de validación de créditos de carbono y perspectivas futuras

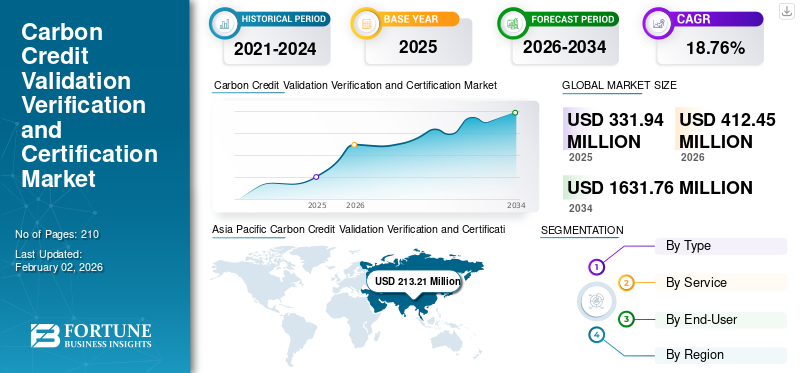

El tamaño del mercado mundial de verificación y certificación de validación de créditos de carbono se valoró en 331,94 millones de dólares en 2025. Se proyecta que el mercado tendrá un valor de 412,45 millones de dólares en 2026 y alcanzará los 1.631,76 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,76% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 64,23% en 2025.

La verificación y certificación de la validación de créditos de carbono son procesos esenciales que garantizan la integridad y credibilidad de los créditos de carbono, que representan la reducción o eliminación de una tonelada métrica de emisiones de dióxido de carbono equivalente (CO₂e). Los gobiernos de todo el mundo están implementando regulaciones ambientales y mecanismos de fijación de precios del carbono más estrictos para combatir el cambio climático. Estas políticas crean una demanda de créditos de carbono a medida que las empresas buscan cumplir con los objetivos de emisiones. Por ejemplo, el proyecto de ley de conservación de energía del gobierno indio, aprobado en 2022, tiene como objetivo establecer un mercado sólido de créditos de carbono, que respalde los objetivos climáticos del país. La expansión de organizaciones como Verra, Climate Action Reserve y The Gold Standard en la verificación y certificación de validación de crédito está impulsada por una creciente necesidad de contar con servicios confiables.compensaciones de carbono, un compromiso con los objetivos de desarrollo sostenible, mayores requisitos regulatorios, mayor credibilidad y progreso tecnológico.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La implementación de políticas y regulaciones para reducir la huella de carbono impulsa la demanda de productos

Los acuerdos internacionales, como el Acuerdo de París, han fijado objetivos ambiciosos para la reducción de las emisiones de gases de efecto invernadero. Ahora se exige a los países que demuestren su progreso hacia estos objetivos, lo que lleva a una demanda amplificada de créditos de carbono como medio para compensar las emisiones. Se ha documentado la eficacia de las políticas para reducir las emisiones, y se han atribuido avances significativos a iniciativas que apoyan las tecnologías de energía limpia y la fijación del precio del carbono.

La Unión Europea, por ejemplo, ha implementado más de 3.000 políticas destinadas a reducir las emisiones, con el objetivo de lograr al menos una reducción del 55% por debajo de los niveles de 1990 para 2030. De manera similar, la Agencia de Protección Ambiental de Estados Unidos (EPA) está mejorando las regulaciones sobre emisiones en varios sectores, lo que requerirá procesos severos de validación y certificación para el secuestro de carbono para garantizar el cumplimiento de estas regulaciones.

El creciente número de empresas comprometidas con objetivos de emisiones netas cero impulsa el crecimiento del mercado

A medida que las organizaciones se comprometen a reducir sus emisiones de gases de efecto invernadero a cero neto, a menudo descubren que lograr estos objetivos requiere la compra de créditos de carbono para compensar las emisiones que no pueden eliminarse mediante reducciones directas.

Según Net Zero Tracker, el 37% de las empresas más grandes del mundo se han comprometido públicamente con objetivos netos cero, lo que supone un aumento notable con respecto a años anteriores. Esta tendencia está impulsada por presiones regulatorias y un creciente reconocimiento de la responsabilidad corporativa en la lucha contra el cambio climático. Por ejemplo, la Patagonia aspira a convertirse en carbono neutral en toda su cadena de valor para 2025, lo que ejemplifica los pasos proactivos que las empresas están tomando para alinearse con la ciencia climática. La Iniciativa de Objetivos Basados en la Ciencia (SBTi) enfatiza que las empresas deben establecer objetivos a corto plazo con base científica para reducir a la mitad sus emisiones para 2030 y lograr cero emisiones netas para 2050.

RESTRICCIÓN DEL MERCADO

Los costos iniciales sustanciales y los desafíos de viabilidad vinculados a nuevos proyectos podrían limitar el crecimiento del mercado

Las complejidades y las cargas financieras que implica establecer estos proyectos a menudo disuaden a las empresas de buscar créditos de carbono, a pesar de la creciente necesidad de compensaciones de emisiones. El largo plazo para los desarrolladores de proyectos, que a menudo demora de dos a cinco años, obliga a las empresas a asignar recursos a proyectos que pueden no generar retornos financieros inmediatos, lo que complica sus estrategias operativas.

- El Grupo de Trabajo sobre la Ampliación de los Mercados Voluntarios de Carbono (TSVCM) estima que, si bien la demanda de créditos de carbono podría aumentar drásticamente, la oferta real podría alcanzar solo de 1 a 5 gigatoneladas de CO2 por año para 2030, cifra significativamente menor que la demanda potencial. Esta discrepancia subraya la necesidad crítica de procesos simplificados y mecanismos de apoyo financiero para mejorar la viabilidad del proyecto y fomentar una participación más amplia en el mercado de créditos de carbono.

OPORTUNIDAD DE MERCADO

Mayor adopción de fuentes de energía renovables para desbloquear nuevos potenciales para la industria

Los gobiernos de todo el mundo están implementando rigurosas regulaciones ambientales y mecanismos de fijación de precios del carbono, como el Sistema de Comercio de Emisiones de la Unión Europea (EU ETS) y el Programa Cap-and-Trade de California. Estos marcos requieren la validación y verificación de los créditos de carbono para garantizar el cumplimiento de los compromisos de reducción de emisiones.

Las iniciativas corporativas de sostenibilidad también son cada vez más frecuentes, y las empresas compran voluntariamente créditos de carbono para mejorar sus credenciales ambientales y satisfacer las expectativas de las partes interesadas. Esta tendencia es particularmente evidente en sectores como la energía y los servicios públicos, donde las empresas están bajo presión para demostrar su compromiso con la sostenibilidad.

TENDENCIA DEL MERCADO

Aumento de los requisitos reglamentarios para la reducción de las emisiones de carbono para promover la expansión del mercado

Los crecientes requisitos regulatorios para la reducción de las emisiones de carbono han provocado un aumento en la demanda de créditos de carbono a medida que las empresas y los gobiernos buscan formas de compensar sus emisiones y cumplir con sus obligaciones. Como resultado, el mercado de créditos de carbono ha experimentado un crecimiento significativo.

- El Acuerdo de París establece el objetivo global de limitar el calentamiento global muy por debajo de 2°C y proseguir los esfuerzos para limitarlo a 1,5°C por encima de los niveles preindustriales. Esto requiere que los países presenten Contribuciones Determinadas a Nivel Nacional (NDC) que describan sus planes para reducir las emisiones.

- La OMI ha introducido medidas obligatorias destinadas a reducir las emisiones de gases de efecto invernadero de los buques, incluido el desarrollo de un mecanismo marítimo de fijación de precios de las emisiones de GEI. Esto requerirá que las compañías navieras participen en los mercados de créditos de carbono para cumplir sus objetivos de emisiones.

La convergencia de la presión regulatoria, la responsabilidad corporativa y los compromisos climáticos globales está creando un entorno sólido para el mercado de verificación y certificación de validación de créditos de carbono. A medida que las organizaciones se esfuerzan por cumplir con estos crecientes requisitos regulatorios, la demanda de créditos de carbono creíbles seguirá creciendo, reforzando la importancia del mercado en la lucha contra el cambio climático.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

El impacto global de la pandemia de COVID-19 en el crecimiento del mercado de verificación y certificación de validación de créditos de carbono fue moderado, ya que la pandemia obstaculizó la expansión de muchas industrias de uso final debido a la interrupción de los servicios, el cierre de plantas de producción y los obstáculos en las actividades causados por las normas de distanciamiento social. Además, China, Estados Unidos y la India se encuentran entre los países importantes que crecen en la economía industrial.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El cumplimiento está dominando el mercado debido a los marcos regulatorios, los acuerdos climáticos y las presiones de sostenibilidad

Según el tipo, el mercado se segmenta en cumplimiento y voluntario.

El cumplimiento es el segmento dominante en el mercado de verificación y certificación de validación de créditos de carbono debido a los estrictos marcos regulatorios, los acuerdos climáticos internacionales y las presiones de sostenibilidad corporativa. Se espera que el segmento exhiba una CAGR del 19,18% durante el período de pronóstico. Los programas de cumplimiento garantizan que los créditos de carbono se generen a partir de proyectos que reducen las emisiones de gases de efecto invernadero o secuestrandióxido de carbono. Programas como Verified Carbon Standard (VCS) y Gold Standard han establecido estándares rigurosos para el desarrollo, validación, verificación y certificación de proyectos de comercio de créditos de carbono. Estos estándares garantizan que los créditos de carbono sean genuinos, mensurables y verificables, lo que aumenta la confianza en el mercado.

El voluntariado es el segundo segmento dominante en el mercado de verificación y certificación de validación de créditos de carbono debido a los compromisos corporativos de sostenibilidad y a una creciente necesidad de flexibilidad. Se espera que el segmento alcance una participación de mercado del 79,24 % en 2026. Además, una creciente demanda de créditos de alta calidad, predicciones de crecimiento sustancial del mercado, una tendencia hacia proyectos de eliminación de emisiones, presiones externas de las partes interesadas, avances en tecnología, mayor conciencia pública y una amplia gama de opciones de proyectos también impulsan el crecimiento del segmento.

Por servicio

El segmento de validación domina el mercado debido a su creciente responsabilidad y transparencia

Según el servicio, el mercado se segmenta en validación, verificación y certificación.

Es probable que el segmento de servicios de validación domine la cuota de mercado de verificación y certificación de validación de créditos de carbono en un 52,23% en 2026 debido a la creciente responsabilidad y transparencia en el mercado de carbono. La validación se refiere al proceso de evaluar si un proyecto de reducción de carbono cumple con estándares específicos antes de que pueda generar créditos de carbono. Este servicio es esencial para establecer la legitimidad de los proyectos en un mercado voluntario de carbono en gran medida no regulado. Cuando las empresas buscan compensar sus emisiones, requieren garantías de que los créditos que compran sean creíbles y eficaces.

Los servicios de verificación son cruciales para mantener la confianza de los compradores en los créditos de carbono, ya que confirman que los proyectos generan beneficios ambientales reales. Se espera que el segmento crezca con una tasa compuesta anual del 20,20% durante el período previsto. El proceso de verificación generalmente involucra a auditores externos que examinan los datos y las metodologías del proyecto para garantizar el cumplimiento de las normas pertinentes. Estos factores impulsarán el mercado de verificación y certificación de validación de créditos de carbono.

Por usuario final

La energía y la electricidad dominan el mercado debido a los avances tecnológicos, los diversos tipos de proyectos y las iniciativas climáticas

Según el usuario final, el mercado se segmenta en energía y potencia, industrial, transporte, agricultura y otros.

La energía y la potencia son el segmento dominante en el mercado de verificación y certificación de validación de créditos de carbono. El segmento poseía el 29,84% de la cuota de mercado en 2026. El sector de la energía y la electricidad es el mayor consumidor de tecnologías de captura de carbono, principalmente debido a su importante contribución a las emisiones de CO2. La mayoría de las iniciativas de captura de carbono se centran en el procesamiento de gas natural y la generación de energía a partir de carbón, que son las principales fuentes de emisiones. Por ejemplo, se prevé que las plantas de gas natural sigan ganando importancia y representen casi el 30% de la generación mundial de energía para 2040. La integración de la verificación y certificación de la validación de créditos de carbono en la producción de energía ayuda a reducir las emisiones y mejora la sostenibilidad general de estas operaciones.

Industrias comocemento, la fabricación de acero y los productos químicos contribuyen significativamente a las emisiones globales de CO2. Estos sectores están adoptando cada vez más tecnologías de captura de carbono para cumplir con estrictas regulaciones ambientales, como en la agricultura y la silvicultura, para cumplir con los objetivos de sostenibilidad corporativa. Además, la demanda de CO2 en técnicas de recuperación mejorada de petróleo (EOR) incentiva aún más a los actores industriales a invertir en CCUS (Captura, Utilización y Almacenamiento de Carbono) y soluciones de verificación y certificación de validación de créditos de carbono.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

VALIDACIÓN DE CRÉDITO DE CARBONO VERIFICACIÓN Y CERTIFICACIÓN PERSPECTIVAS REGIONALES

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Carbon Credit Validation Verification and Certification Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en Asia Pacífico alcanzó los 213,21 millones de dólares en 2025, lo que representa el 64,23% de los ingresos totales del mercado, y se prevé que alcance los 268,97 millones de dólares en 2026, y se prevé que domine el mercado global durante el período previsto. La región lideró el mercado en 2024 con un valor de USD 169,3 millones. La región está incrementando sus iniciativas de descarbonización, a pesar de desafíos, como las condiciones geológicas desfavorables para la captura, utilización y almacenamiento de carbono (CCUS). Una investigación de Rystad Energy identifica a Australia, Malasia e Indonesia como centros emergentes dentro de la región de Asia Pacífico, impulsados por las capacidades de almacenamiento de dióxido de carbono (CO2) de sus agotadas reservas de petróleo y gas y regulaciones ambientales cada vez más estrictas. Este posicionamiento permite a la región atraer una parte significativa de la inversión prevista de 15 mil millones de dólares en CCUS durante la próxima década. El mercado de Japón está valorado en 31,21 mil millones de dólares para 2026, el mercado de China está valorado en 137,38 mil millones de dólares para 2026 y el mercado de la India está valorado en 68,2 mil millones de dólares para 2026.

Australia ha implementado su Mecanismo de Salvaguardia, que establece límites de emisiones para grandes instalaciones y al mismo tiempo permite a las empresas obtener créditos negociables por exceder los objetivos de reducción. Este mecanismo fomenta la reducción de emisiones y estimula la inversión en procesos de validación y verificación de créditos de carbono.

América del norte

El mercado de América del Norte estaba valorado en 18,56 millones de dólares en 2025, capturando el 5,59 % de los ingresos globales, y se estima que alcanzará los 21,45 millones de dólares en 2026. El mercado de verificación y certificación de validación de créditos de carbono en América del Norte está experimentando un crecimiento sustancial, impulsado por marcos regulatorios, iniciativas corporativas de sostenibilidad y avances tecnológicos.

El proceso de crédito de carbono implica evaluar el diseño de un proyecto que pretende reducir las emisiones de gases de efecto invernadero (GEI). En América del Norte, organizaciones como la Reserva de Acción Climática (CAR) y el Estándar de Carbono Verificado (VCS) a menudo brindan servicios de validación. Un validador externo independiente evalúa si el proyecto se adhiere a las metodologías descritas por el estándar de carbono elegido. Por ejemplo, los proyectos deben cumplir con los estándares establecidos por la norma ISO 14064-2 o pautas similares para proyectos de compensación de carbono, asegurando que el enfoque del proyecto para reducir las emisiones sea sólido y cumpla con los estándares regulatorios.

A NOSOTROS.

El mercado estadounidense está valorado en 20.250 millones de dólares de aquí a 2026, y está impulsado en gran medida por la creciente adopción de mecanismos de fijación de precios del carbono, como sistemas de límites máximos y comercio e impuestos al carbono, que incentivan a las empresas a reducir las emisiones e invertir en proyectos de compensación de carbono. Por ejemplo, el programa de límites máximos y comercio de California ha sido un modelo pionero en la certificación de verificación de validación de créditos de carbono en Estados Unidos, permitiendo a las empresas comprar y vender créditos de carbono al tiempo que establece un marco sólido para la reducción de emisiones.

Europa

En 2025, Europa poseía el 2,54 % del mercado mundial, alcanzando una valoración de 8,42 millones de dólares, y se prevé que crezca hasta 9,87 millones de dólares en 2026. El mercado europeo de verificación y certificación de validación de créditos de carbono está creciendo a través de objetivos de reducción de emisiones más estrictos y la expansión de los mercados voluntarios y de cumplimiento. La integración de estos créditos en iniciativas ambientales, sociales y de gobernanza (ESG) impulsa aún más su adopción.

El mercado del Reino Unido está valorado en 2.290 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 3.280 millones de dólares para 2026.

El Sistema de Comercio de Emisiones (ETS) de la Unión Europea (UE) cubre más de 11.000 instalaciones en 31 países europeos y es responsable de aproximadamente el 45% de las emisiones de gases de efecto invernadero de la UE. Este sistema establece un límite a las emisiones y permite a las empresas intercambiar derechos, creando un incentivo financiero para reducir las emisiones. La reciente revisión del Reglamento de la UE sobre Uso de la Tierra, Cambio de Uso de la Tierra y Silvicultura (LULUCF, por sus siglas en inglés) tiene como objetivo lograr una eliminación neta de carbono de 310 millones de toneladas de CO2 equivalente para 2030. Se espera que este ambicioso objetivo estimule la demanda de créditos de carbono a medida que las empresas buscan el cumplimiento de regulaciones estrictas.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 38,86 millones de dólares en 2025, lo que representa una participación del 11,71%, y se espera que alcance los 46,39 millones de dólares en 2026. La región de América Latina será el tercer mercado más grande con 38,86 millones de dólares en 2025. Los países latinoamericanos están trabajando activamente para establecer mecanismos de fijación de precios del carbono, como impuestos al carbono y sistemas de comercio de emisiones (ETS). México ha tomado la iniciativa con su ETS, que comenzó su fase piloto en 2020 y ahora está en transición hacia un estado operativo pleno. Brasil está actualmente esperando la aprobación de su proyecto de ley para crear un mercado de carbono, mientras que Argentina ha propuesto un ETS en su reciente proyecto de ley general bajo un nuevo liderazgo. Colombia ha implementado un impuesto al carbono desde 2017, que complementa su programa de compensación. Estos avances regulatorios son fundamentales ya que crean un entorno estructurado para el comercio de carbono, mejorando la credibilidad de los créditos de carbono.

En septiembre de 2023, Petrobras, la petrolera estatal de Brasil, compró 175.000 créditos de carbono por 120 millones de dólares como parte de su estrategia para mitigar las emisiones y promover la sostenibilidad. Esta inversión subraya el creciente reconocimiento entre las empresas de la importancia de los créditos de carbono para lograr objetivos netos cero. La demanda de créditos validados se ve impulsada aún más por las inversiones internacionales en proyectos de reducción de carbono de países desarrollados que buscan asegurar compensaciones a través de proyectos en América Latina.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África alcanzó los 52,89 millones de dólares, lo que representa el 15,93% de la demanda mundial, y se prevé que crezca hasta los 65,77 millones de dólares en 2026.

Medio Oriente y África están presenciando un crecimiento significativo, impulsado por iniciativas regulatorias, compromisos corporativos y una creciente colaboración internacional. En octubre de 2023, Arabia Saudita lanzó el Mecanismo de compensación y acreditación de gases de efecto invernadero (GCOM) durante la Semana del Clima de MENA. Esta iniciativa tenía como objetivo ayudar a las entidades a alcanzar objetivos de reducción de emisiones y al mismo tiempo promover prácticas sostenibles. Además, la Compañía Regional del Mercado Voluntario de Carbono (RVCMC), establecida por el Fondo de Inversión Pública de Arabia Saudita y el Grupo Saudi Tadawul, está a la vanguardia de la expansión del mercado voluntario de carbono. Se espera que estos factores impulsen la demanda del mercado de verificación y certificación de validación de créditos de carbono. Se estima que el tamaño del mercado del CCG será de 26,74 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

SGS se centra en el desarrollo de nuevos productos para impulsar su presencia en el mercado

El mercado global está muy fragmentado, y los actores clave y los actores regionales de mediana escala prestan un enfoque más amplio al sector de créditos de carbono a nivel local y nacional en toda la cadena de valor. Cada vez más se exige a las empresas que demuestren sus reducciones de emisiones, ayudando a las organizaciones a alinear sus prácticas de gestión de carbono con los requisitos reglamentarios, lo que les facilita participar en el comercio de créditos de carbono.

En noviembre de 2021, SGS société générale de vigilancia sa presentó S-Carbon, la primera plataforma inteligente de gestión de carbono en la nube de doble estándar del mundo, desarrollada en colaboración con Microsoft. Esta plataforma utiliza Microsoft Azure para ayudar a las organizaciones a rastrear y gestionar sus emisiones de carbono de conformidad con los estándares nacionales e internacionales, mejorando sus esfuerzos de competitividad y sostenibilidad.

Empresas clave perfiladas en el informe:

- Verra (Estados Unidos)

- El patrón oro (Suiza)

- Servicios globales de SCS (EE. UU.)

- Reserva de Acción Climática (EE.UU.)

- Registro Americano de Carbono (A NOSOTROS.)

- Estándar climático Green-e (Francia)

- DNV GL (Noruega)

- TUV SUD(Alemania)

- Intertek Group Plc (Reino Unido)

- Oficina Veritas(Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2024-Verra presentó la metodología VM0049 del Estándar de Carbono Verificado (VCS) para la captura y almacenamiento de carbono. Esta metodología proporciona un marco aplicable a nivel mundial para actividades de captura y almacenamiento de carbono (CAC) impulsadas por tecnología que facilitan la eliminación de dióxido de carbono (CDR) y la reducción de emisiones. Los CDR se consideran un elemento crítico en las estrategias corporativas destinadas a lograr objetivos climáticos netos cero.

- Mayo 2024-Gold Standard introdujo una nueva metodología para reducir las emisiones de metano de los vertederos mediante el procesamiento descentralizado de residuos orgánicos. Esta metodología permite la emisión de créditos de carbono que reflejan las reducciones de emisiones logradas al procesar los desechos de alimentos en el sitio, eliminando así la necesidad de transportar los desechos a los vertederos.

- diciembre 2023-TÜV SÜD presentó el estándar TÜV SÜD CMS 77 para certificar el hidrógeno con bajas emisiones de carbono y el hidrógeno azul, junto con sus derivados. Este nuevo estándar se actualizará periódicamente para alinearse con los desarrollos actuales y futuros, así como con los requisitos legales y normativos.

- Noviembre 2023-Verra anunció una actualización de su metodología para calcular los beneficios climáticos de los proyectos REDD de conservación forestal que certifica. Esta actualización tenía como objetivo mejorar la credibilidad de estos créditos y aumentar la confianza de los compradores mediante la utilización de los últimos avances científicos y tecnologías para perfeccionar la precisión de su contabilidad de carbono.

- mayo 2023- Verra aprobó tres nuevos organismos de validación/verificación (VVB) para el programa Verified Carbon Standard (VCS): Ecolance, TÜV Rheinland e Internat Energy Solutions Canada. Estos VVB aprobados por Verra realizan evaluaciones exhaustivas de las metodologías de VCS, sus componentes y proyectos de VCS para confirmar el cumplimiento de los requisitos del Programa VCS y el cumplimiento de las mejores prácticas específicas de diversos sectores.

Análisis y oportunidades de inversión

El gobierno de la India anunció el lanzamiento de un plan de comercio de créditos de carbono para 2026. El gobierno indio está desarrollando el ICM para establecer un marco nacional destinado a descarbonizar la economía a través del comercio de créditos de carbono. Esta iniciativa está diseñada para fijar el precio de las emisiones de gases de efecto invernadero (GEI) y movilizar inversiones para proyectos sostenibles que generen créditos de carbono.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, el proceso de producto/servicio y la fuente principal debatería. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 18,76% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, por servicio, por usuario final y por región |

|

Segmentación |

Por tipo

|

|

Por servicio

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 331,94 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 18,76% durante el período previsto (2026-2034).

Se espera que el segmento de cumplimiento lidere el mercado debido al desarrollo del mercado de verificación y certificación de validación de créditos de carbono a nivel mundial.

El tamaño del mercado de Asia Pacífico se situó en 213,21 millones de dólares en 2025.

Las políticas y regulaciones destinadas a reducir la huella de carbono, junto con el creciente número de empresas que establecen ambiciosos objetivos de emisiones netas cero, son factores clave que impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son Verra, The Gold Standard y SCS Global Services.

Se espera que el tamaño del mercado mundial alcance los 1.631,76 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados