Tamaño del mercado de acero al carbono, participación y análisis de la industria, por tipo (acero con bajo contenido de carbono, acero con medio contenido de carbono, acero con alto contenido de carbono y acero con alto contenido de carbono) y por aplicación (edificación y construcción, automoción y transporte, equipos industriales y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

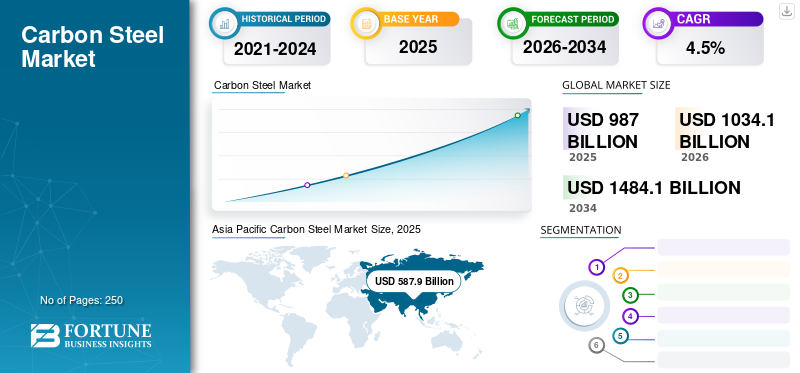

El tamaño del mercado mundial de acero al carbono se valoró en 987,00 mil millones de dólares en 2025 y se prevé que crezca de 1,034,10 mil millones de dólares en 2026 a 1,484,10 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,5% durante el período previsto. Asia Pacífico dominó el mercado del acero al carbono con una participación de mercado del 59,60% en 2025. Además, se prevé que el mercado del acero al carbono en los EE. UU. crezca significativamente, alcanzando un valor estimado de 104,04 mil millones de dólares para 2032, impulsado por el aumento de la urbanización y el desarrollo de viviendas en el país.

El acero al carbono es un tipo de acero aleado que se compone de hierro y carbono, con una composición de carbono que varía en el rango de 0,05% a 2,0% en peso. Sus propiedades mecánicas superiores, su bajo coste y su versatilidad lo convierten en un material elegido en diversos sectores. Las industrias de la construcción, el petróleo y el gas, la manufactura y la automoción emplean este acero y sus tipos debido a su alta resistencia, buena maquinabilidad y amplia gama de aplicaciones. Además, se espera que la creciente demanda de vehículos en los mercados emergentes impulse el crecimiento del mercado del acero al carbono durante el período previsto.

Los cierres y las restricciones laborales interrumpieron el suministro de materias primas para la fabricación de acero. Las minas y las plantas de procesamiento de mineral enfrentaron problemas operativos, lo que resultó en escasez de mineral de hierro y otros insumos críticos. El mercado enfrentó problemas logísticos debido a limitaciones de movimiento, capacidad restringida de carga aérea y marítima y cierres de fronteras. Los retrasos en los envíos y los desafíos en la coordinación del comercio internacional obstaculizaron el suministro oportuno de productos de acero a los consumidores.

Sin embargo, el aumento de las actividades económicas, los paquetes de estímulo, la inversión en infraestructura, las iniciativas gubernamentales y un repunte de los sectores de la construcción y la manufactura han impulsado el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DEL ACERO AL CARBONO

- Tamaño del mercado en 2025: 987 mil millones de dólares

- Tamaño del mercado en 2026: 1.034,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.484,10 mil millones de dólares

- CAGR: 4,5% entre 2026 y 2034

- Asia Pacífico dominó el mercado del acero al carbono con una participación del 59,60% en 2025.

- Se espera que el acero con bajo contenido de carbono tenga la mayor participación en el segmento de tipos, con un 51,93% en 2026.

- Se proyecta que la edificación y la construcción liderarán el segmento de aplicaciones con una participación del 48,78% en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado mundial con 587.900 millones de dólares en 2025.

Europa

Europa generó 186.800 millones de dólares en 2025.

América del norte

América del Norte alcanzó los 96.800 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado alcance los 76.800 millones de dólares en 2026 y los 104.040 millones de dólares en 2032.

Japón

Se prevé que el mercado del acero al carbono alcance los 40.800 millones de dólares en 2026.

Leer más

Tendencias del mercado del acero al carbono

Tipos y aplicaciones innovadores están creando oportunidades para el crecimiento del mercado

Los fabricantes producen acero al carbono ligero y de alta resistencia, lo que contribuye a las tendencias de aligeramiento en industrias como la automovilística y la aeroespacial. Este acero permite a las empresas de uso final reducir el peso de los vehículos y estructuras, lo que se traduce en una mayor eficiencia del combustible y menores emisiones. Esto abre la puerta para que el producto reemplace materiales más pesados, contribuyendo a la sostenibilidad y la eficiencia.

Las necesidades cambiantes de industrias comoenergía renovabley el desarrollo de infraestructuras, están creando oportunidades para el mercado. Por ejemplo, la proliferación de proyectos de energía eólica requirió el uso de acero duradero y de bajo costo para las torres y cimientos de las turbinas eólicas. Además, la demanda de acero al carbono en la construcción de infraestructuras, como oleoductos, puentes y edificios de gran altura, sigue siendo fuerte.

- Asia Pacífico fue testigo de un crecimiento del mercado del acero al carbono de 546,49 mil millones de dólares en 2022 a 544,44 mil millones de dólares en 2023.

A medida que las preocupaciones ambientales ganan importancia, existe un deseo creciente de soluciones sostenibles con bajas emisiones de carbono. Los tipos de acero al carbono con material reciclado, fuentes de energía renovables en producción o huellas de carbono más bajas están ganando popularidad. Estas soluciones se alinean con los principios de la economía circular y las regulaciones ambientales, permitiendo a los productores satisfacer las demandas de sectores y clientes ambientalmente conscientes.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del acero al carbono

El acero con alto contenido de carbono emerge como indispensable en la evolución de la industria automotriz

La industria automotriz impulsa significativamente el mercado del acero al carbono, particularmente el segmento del acero con alto contenido de carbono, debido a sus propiedades mecánicas únicas. El acero con alto contenido de carbono, conocido por su resistencia y resistencia, se utiliza a menudo en componentes automotrices que requieren dureza, como piezas de motores, engranajes y resortes.

El deseo de materiales ligeros en la industria del automóvil, cuyo objetivo es mejorar la eficiencia del combustible y reducir las emisiones, impulsa el uso de acero con alto contenido de carbono en componentes estructurales. Además, las capacidades de tratamiento térmico del acero con alto contenido de carbono lo hacen ideal para producir piezas esenciales con máxima resistencia al desgaste y al desgaste.

A medida que la industria automotriz avanza hacia los vehículos eléctricos (EV), el acero con alto contenido de carbono sigue siendo fundamental en los componentes de las baterías y las piezas estructurales, lo que garantiza la seguridad y el rendimiento. Los continuos avances en la tecnología de producción automotriz y el creciente uso global de vehículos eléctricos están impulsando la demanda de acero con alto contenido de carbono, posicionándolo como un impulsor clave en el mercado del acero al carbono.

La creciente industria de la edificación y la construcción impulsará el crecimiento del mercado

El acero al carbono se usa ampliamente en la industria de la construcción para construir proyectos residenciales, comerciales y otros proyectos arquitectónicos, y se utiliza en diversas aplicaciones, como techos, marcos estructurales, barras de refuerzo y otros componentes. La rápida urbanización, la necesidad de vivienda y el crecimiento demográfico están impulsando la demanda de este producto.

Los desarrollos infraestructurales son cruciales para el desarrollo económico. El acero al carbono es un material de construcción común para ferrocarriles, aeropuertos, puentes y otros proyectos de infraestructura. Es una excelente opción para este tipo de aplicaciones debido a su durabilidad, resistencia y rentabilidad. Por lo tanto, la inversión global en expansión de infraestructura está aumentando la demanda del producto.

Además, la sustitución y el mantenimiento de las instalaciones industriales y de infraestructura existentes contribuyen al aumento del consumo del producto. Un entorno favorable para el mercado combina la expansión industrial, el desarrollo de infraestructura, la construcción de edificios, la urbanización y la inversión gubernamental. Estos factores respaldan la demanda del producto, reforzando su posición como material crucial en diversas industrias.

FACTORES RESTRICTIVOS

La regulación ambiental y la volatilidad de los precios obstaculizan el crecimiento del mercado

Las regulaciones ambientales impactan la dinámica del comercio internacional y a menudo resultan en restricciones a la exportación o barreras a la importación del producto. Algunos países imponen restricciones o aranceles a las importaciones de acero para garantizar el cumplimiento de las normas ambientales y proteger las industrias nacionales. Por ejemplo, Estados Unidos impuso aranceles a las importaciones de acero en 2020 en virtud de la sección 232 de la Ley de Expansión Comercial, y la Unión Europea implementó medidas para salvaguardar su industria siderúrgica. Estos aranceles también incluían la imposición de derechos antisubsidios y antidumping a las importaciones de acero. Además, la UE tiene estrictas regulaciones ambientales que establecen estándares para la producción de acero y el desempeño ambiental.

Además, la fabricación de productos está influenciada por el costo y la disponibilidad de recursos de materias primas, particularmente mineral de hierro y carbón. Las fluctuaciones de precios de las materias primas afectan la rentabilidad de los fabricantes y crean incertidumbre en el mercado.

Análisis de segmentación del mercado de acero al carbono

Análisis por tipo

Cables tipo acero con bajo contenido de carbono debido a su amplio uso en varias industrias

En términos de calidad, el mercado está segmentado en acero con bajo contenido de carbono, acero con medio carbono, acero con alto contenido de carbono y acero con muy alto contenido de carbono. Se espera que el segmento de acero con bajo contenido de carbono represente una importante cuota de mercado del 51,93% en 2026 y es probable que mantenga su dominio durante el período previsto. Es el tipo preferido debido a su excelente formabilidad, soldabilidad y asequibilidad. Este tipo se utiliza a menudo en aplicaciones que requieren baja resistencia y alta ductilidad, como paneles de carrocería de automóviles, materiales de construcción, tuberías y maquinaria de uso general.

- Por tipo, el segmento de acero con alto contenido de carbono generará 61,99 mil millones de dólares en ingresos para 2025.

El acero con medio carbono es más resistente y duro que el acero con bajo contenido de carbono y, al mismo tiempo, mantiene una maquinabilidad superior. Los engranajes, ejes, cigüeñales y piezas de maquinaria son componentes de tipo medio que requieren mayor resistencia y resistencia al desgaste. Posee una buena combinación de resistencia y conformabilidad, lo que lo hace excelente para diversas aplicaciones industriales.

El acero con alto contenido de carbono ofrece propiedades excepcionales como dureza y resistencia. Sin embargo, es menos dúctil y más frágil que otros tipos. Este tipo se utiliza a menudo en aplicaciones de alta resistencia, como cuchillas, herramientas de corte, resortes y alambres. Además, el tipo ultra alto tiene una dureza y resistencia excepcionalmente altas, lo que lo hace adecuado para aplicaciones específicas que requieren extrema ductilidad y resistencia al desgaste.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de edificación y construcción domina debido al aumento de proyectos de infraestructura

En términos de industria de uso final, el mercado está segmentado en edificación y construcción, automoción y transporte, equipos industriales y otros. Se espera que el segmento de edificación y construcción tenga la mayor cuota de mercado de acero al carbono del 48,78% en 2026 y es probable que se expanda rápidamente durante el período previsto. Esta expansión puede atribuirse al aumento del respaldo político e institucional para el desarrollo de infraestructura habitacional en las economías en desarrollo. El mercado de la construcción prefabricada está impulsando la demanda de productos debido a la creciente popularidad de la construcción prefabricada, ya que es una forma rápida y eficiente de construir estructuras. El producto es vital en la construcción prefabricada, ya que es resistente, duradero y fácil de trabajar.

El acero al carbono se utiliza ampliamente para aplicaciones como motores, paneles de carrocería ychasiscomponentes en la industria automotriz y de transporte y se espera que sea el segmento de más rápido crecimiento durante los años proyectados. El aumento de los costes del combustible ha impulsado la utilización de materiales ligeros. El producto se destaca como un material ideal para la industria automotriz y del transporte. Es un material duradero para uso en entornos hostiles. Esto es importante en la industria automotriz y del transporte, ya que los vehículos a menudo están expuestos a condiciones climáticas extremas y peligros en la carretera.

El acero al carbono también se utiliza para construir maquinaria, tuberías, equipos pesados, componentes estructurales y tanques de almacenamiento. Debido a su amplia disponibilidad y asequibilidad, es ideal para industrias que buscan soluciones confiables y asequibles. La integridad, eficacia y seguridad de aplicaciones cruciales están garantizadas mediante el empleo de acero al carbono en equipos industriales. Se espera que la creciente demanda de diversas industrias de uso final impulse el consumo de productos. Por aplicación, el segmento de automoción y transporte tiene una participación del 19,04% en 2025.

ANÁLISIS REGIONAL

Asia Pacífico

Asia Pacific Carbon Steel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 587,9 mil millones de dólares en 2025, lo que representa una participación del 59,60%, y se espera que alcance los 617,2 mil millones de dólares en 2026. La rápida industrialización y el desarrollo de infraestructura en China e India conducen a una alta demanda del producto en Asia Pacífico. La industria de la construcción, en particular, es un importante impulsor, con una importante demanda de acero para estructuras de construcción, puentes e infraestructura de transporte. Además, se espera que la expansión de las operaciones de fabricación y el crecimiento de la industria automotriz aumenten la demanda de productos. El aumento de la población, la urbanización y el aumento de los ingresos disponibles en la región impulsan el crecimiento del mercado de Asia Pacífico. Se prevé que el mercado de Japón alcance los 40.800 millones de dólares en 2026, el mercado de China alcance los 387.200 millones de dólares en 2026 y el mercado de la India alcance los 70.300 millones de dólares en 2026.

- Se proyecta que China será testigo de una fuerte CAGR del 4,50% durante el período previsto.

- En Asia Pacífico, el segmento de automoción y transporte tiene una cuota de mercado del 59,60% en 2025.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

La región de Europa captó el 18,90 % del mercado mundial en 2025, generó 186 800 millones de dólares en ingresos y se prevé que alcance los 195 100 millones de dólares en 2026. El crecimiento del mercado europeo y la demanda de productos de acero se ven impulsados por un fuerte énfasis en el desarrollo de infraestructura, incluidas redes de transporte, edificios y proyectos energéticos. La industria automotriz, un importante usuario de acero, desempeña un papel vital en el impulso del mercado. Además, estrictas regulaciones ambientales e iniciativas de sostenibilidad están promoviendo la adopción de tecnologías de fabricación más limpias y el desarrollo de acero de alta calidad y bajo contenido de carbono. Se prevé que el mercado del Reino Unido alcance los 18.600 millones de dólares para 2026, y el mercado de Alemania alcance los 47.600 millones de dólares para 2026.

- Se prevé que Europa crecerá a una tasa compuesta anual del 4,2% durante el período previsto.

América del norte

En 2025, el mercado de América del Norte ascendió a 96.800 millones de dólares, lo que representa el 9,80% de la demanda mundial, y se prevé que crezca a 101.100 millones de dólares en 2026. La sólida base industrial de América del Norte, particularmente en áreas como la construcción, la automoción y la energía, contribuye a la demanda del producto. Los proyectos de expansión de infraestructura, como redes de transporte y oleoductos y gasoductos, impulsan aún más el mercado. Además, los avances técnicos están mejorando la capacidad de fabricación y la calidad de los productos en el mercado regional. En general, el crecimiento económico, la expansión industrial y el enfoque en la innovación están promoviendo la demanda regional del producto. Se prevé que el mercado estadounidense alcance los 76.800 millones de dólares en 2026.

La mayor industrialización, el desarrollo de infraestructura y la actividad de construcción en Brasil, México y Argentina están impulsando el mercado latinoamericano. La economía en expansión de la región y la mayor demanda de sectores intensivos en acero contribuyen a la expansión del mercado. El mercado de Medio Oriente y África representó 62 mil millones de dólares en 2025, lo que representa el 6,30% de la industria global, y se espera que alcance los 64,9 mil millones de dólares en 2026. En Medio Oriente y África, el mercado está impulsado por la creciente demanda de acero de las industrias de edificación y construcción, petróleo y gas y manufactura. El enfoque de la región en diversificar las economías, establecer megaproyectos e invertir en infraestructura está permitiendo que el mercado florezca.

América Latina

En 2025, América Latina representó 62 mil millones de dólares, lo que representa el 5,40% del mercado mundial, y se proyecta que crezca a 64,9 mil millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave emplean una combinación estratégica de adquisiciones y lanzamientos de nuevos productos para fortalecer la posición en el mercado

El mercado global está significativamente consolidado, con actores clave como ArcelorMittal, NIPPON STEEL CORPORATION, POSCO y Baosteel Group Corporation. Estas empresas compiten principalmente en función de los precios y los atributos de aplicación de sus productos. La mayoría de las corporaciones globales están invirtiendo en nuevas tecnologías de producción en mercados clave. Los actores clave del mercado están desarrollando nuevos productos que son más sostenibles y eficientes. Estos productos utilizan nuevas tecnologías y materiales, ofreciendo varias ventajas sobre los productos tradicionales. Los actores clave también están formando asociaciones con otras empresas para compartir recursos y experiencia, lo que puede ayudar a desarrollar nuevos productos, ampliar redes y mejorar la eficiencia general.

Lista de las principales empresas de acero al carbono:

- ArcelorMittal(Luxemburgo)

- CORPORACIÓN DE ACERO NIPON. (Japón)

- POSCO (Corea del Sur)

- Corporación del Grupo Baosteel (China)

- JFE Steel Corporation (Japón)

- Tata Steel Limited (India)

- United States Steel Corporation (EE.UU.)

- ThyssenKrupp AG (Alemania)

- Grupo HBIS(Porcelana)

- JSW Steel Corporation (India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024 -JSW Steel Limited y JFE Steel Corporation formaron una empresa conjunta denominada SW JFE Electrical Steel Private Limited. La empresa conjunta formada se alinea con el creciente mercado de acero eléctrico de grano orientado en la India.

- mayo 2023–JSW Steel declaró que su filial de propiedad absoluta, JSW Steel Coated Products Limited, completará la adquisición de National Steel and Agro Industries (NSAIL) por un pago total de 75 millones de dólares.

- Mayo 2023 –Saudi Aramco & Public Investment y Baosteel Group anunciaron una empresa conjunta para construir una planta de fabricación de acero en Arabia Saudita con una capacidad anual de 2,5 millones de toneladas de hierro de reducción directa y 1,5 millones de toneladas de chapa de acero.

- Septiembre 2022 –ArcelorMittal Nippon Steel India Limited anunció la nueva construcción y capacidad de las instalaciones de laminación en caliente y upstream en Hazira Steel India. La empresa anunció la adquisición de activos de energía eléctrica, portuarios y de infraestructura que eran operados por empresas independientes.

- enero 2022 –POSCO se asoció con Adani Group y anunció el establecimiento de una corporación integrada de exploración y acería por una inversión estimada de 5 mil millones de dólares.

COBERTURA DEL INFORME

El informe de investigación de mercado examina minuciosamente factores clave como las principales empresas, bienes y servicios. También proporciona tendencias del mercado y destaca importantes avances de la industria. El estudio incluye diferentes variables que han contribuido al crecimiento del mercado en los últimos años y los factores enumerados anteriormente. Examina las dinámicas y oportunidades de mercado más recientes de la industria, los datos históricos y las estimaciones de crecimiento de ingresos a nivel global, regional y nacional.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,5% (2026-2034) |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 987,00 mil millones de dólares en 2025 y se prevé que alcance los 1,484,10 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 587.900 millones de dólares.

El mercado exhibirá una tasa compuesta anual del 4,5% durante el período previsto (2026-2034).

Se espera que el segmento de acero con bajo contenido de carbono lidere el mercado durante el período de pronóstico.

La creciente industria de la construcción y el gasto en infraestructura son factores que impulsan el mercado.

ArcelorMittal, Nippon Steel Corporation, POSCO y HBIS Group son actores importantes en el mercado global.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Se prevé que la creciente demanda de proyectos de construcción comercial y de edificación impulse la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados