Tamaño del mercado de terapia de resincronización cardíaca, participación y análisis de la industria, por producto (desfibrilador CRT y marcapasos CRT), por aplicación (manejo de insuficiencia cardíaca, manejo de arritmias y otros), por usuario final (hospitales y ASC, clínicas especializadas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

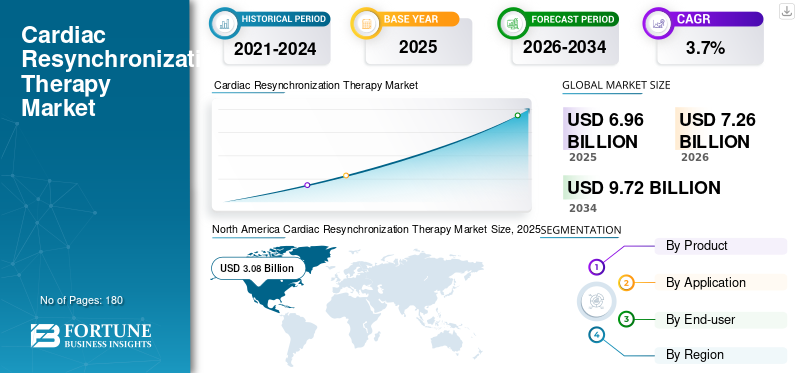

El tamaño del mercado mundial de terapia de resincronización cardíaca se valoró en 6,96 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,26 mil millones de dólares en 2026 a 9,72 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,7% durante el período previsto. América del Norte dominó el mercado mundial de terapias de resincronización cardíaca con una cuota de mercado del 44,25% en 2025.

La terapia de resincronización cardíaca (TRC) es una terapia de estimulación implantable diseñada para recoordinar el bombeo del corazón en pacientes cuyos ventrículos no laten sincronizados, más comúnmente en insuficiencia cardíaca avanzada con disincronía eléctrica. Al enviar impulsos sincronizados con precisión a ambos ventrículos, la TRC puede mejorar los síntomas, la capacidad de ejercicio y, en pacientes seleccionados, la supervivencia. El mercado está creciendo a medida que los sistemas de salud diagnostican antes la insuficiencia cardíaca y amplían el acceso a terapias basadas en dispositivos, mientras los fabricantes continúan mejorando la longevidad, la conectividad y los flujos de trabajo de gestión de pacientes. La creciente carga de insuficiencia cardíaca sigue siendo el motor central de la demanda.

- Por ejemplo, HF Stats 2025 estima que ~6,7 millones de estadounidenses mayores de 20 años viven con insuficiencia cardíaca, y se espera que la prevalencia aumente en los próximos años.

Medtronic plc, Abbott, Boston Scientific y BIOTRONIK SE & Co. KG mantuvieron el dominio, atribuido a las crecientes inversiones e iniciativas planificadas, incluidas la introducción de nuevos productos, alianzas y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la terapia de resincronización cardíaca

- Tamaño del mercado en 2025: 6.960 millones de dólares

- Tamaño del mercado en 2026: 7.260 millones de dólares

- Tamaño del mercado previsto para 2034: 9.720 millones de dólares

- CAGR: 3,7% de 2026 a 2034

- América del Norte dominó el mercado de la terapia de resincronización cardíaca con una participación del 44,25% en 2025.

- Se proyecta que el segmento de gestión de arritmias tendrá una participación del 80,0% en 2026.

- Se espera que el segmento de clínicas especializadas tenga una participación del 90,6% en 2026.

América del norte

América del Norte lideró con 3.080 millones de dólares en 2025, impulsados por una infraestructura avanzada de atención cardíaca.

Europa

Se prevé que Europa recibirá 1.850 millones de dólares en 2026, respaldada por el aumento de los casos de enfermedades cardiovasculares.

Asia Pacífico

Se espera que Asia Pacífico alcance los 530 millones de dólares en 2026, impulsado por la mejora del acceso a la atención sanitaria.

A NOSOTROS.

2.920 millones de dólares en 2026, respaldados por una alta adopción de dispositivos cardíacos avanzados.

Japón

290 millones de dólares en 2026, impulsados por el envejecimiento de la población y la demanda de atención cardíaca.

Leer más

TENDENCIAS DEL MERCADO DE TERAPIA DE RESINCRONIZACIÓN CARDÍACA

La conectividad de dispositivos, el seguimiento remoto y la optimización de la terapia más inteligente probablemente impulsen el mercado general

El mercado de CRT está cada vez más condicionado por lo que sucede después de la implantación. Los proveedores quieren sistemas que reduzcan la carga clínica y al mismo tiempo mantengan un seguimiento de alta calidad, especialmente a medida que aumentan los volúmenes de insuficiencia cardíaca y la fuerza laboral de electrofisiología sigue siendo limitada. La monitorización remota y la conectividad basada en aplicaciones se están convirtiendo en expectativas predeterminadas, no en complementos premium, ya que pueden agilizar las alertas, reducir las visitas de rutina y respaldar una intervención más temprana cuando los pacientes se desestabilizan. El monitoreo remoto continuo refleja el movimiento de la industria en general hacia una comunicación estilo consumidor y una vigilancia de dispositivos “siempre encendidos”.

Otra tendencia visible es el impulso hacia enfoques que apoyan una mayor activación fisiológica y una mayor viabilidad en casos complejos, como se ve en el creciente interés en conceptos y dispositivos de estimulación del sistema de conducción diseñados para adaptarse a las nuevas técnicas de implante. Por último, las directrices siguen influyendo en las líneas de tendencia al reforzar la selección y el seguimiento sistemáticos y basados en la evidencia, como una actualización de las directrices que fija las vías de la insuficiencia cardíaca en las que se considera la terapia con dispositivos junto con la farmacoterapia moderna.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Es probable que la ampliación de la elegibilidad basada en directrices y un grupo cada vez mayor de insuficiencia cardíaca impulsen el mercado general

El crecimiento del mercado de la terapia de resincronización cardíaca está impulsado principalmente por el aumento constante de los casos de insuficiencia cardíaca y por una toma de decisiones más clara y basada en directrices que empuja a los pacientes elegibles hacia la evaluación del dispositivo en lugar de una “espera vigilante” prolongada. A medida que los programas de insuficiencia cardíaca maduran, las derivaciones provienen cada vez más de equipos multidisciplinarios que coordinan las imágenes, la optimización de la terapia médica basada en guías y la evaluación electrofisiológica, lo que ayuda a reducir la cantidad de candidatos a TRC que se pasan por alto. Esto se ve reforzado por la orientación profesional que continúa actualizando cómo los médicos diagnostican y tratan la insuficiencia cardíaca, incluido cuándo pasar a la atención basada en dispositivos.

En Europa, la guía de insuficiencia cardíaca de la ESC de 2021 proporciona de manera similar recomendaciones detalladas sobre diagnóstico, farmacoterapia y terapia con dispositivos, lo que ayuda a estandarizar la toma de decisiones en diversos entornos de atención. La demanda también está respaldada por la carga cardiovascular más amplia rastreada por los principales organismos estadísticos; La Asociación Estadounidense del Corazón publicó sus Estadísticas de enfermedades cardíacas y accidentes cerebrovasculares de 2024, destacando la morbilidad cardiovascular persistente y el largo camino hacia la capacidad de atención relacionada con la insuficiencia cardíaca.

RESTRICCIONES DEL MERCADO

Alta complejidad procesal, respuesta variable y costo total de la atención, lo que probablemente limitará el crecimiento del mercado

Incluso cuando los pacientes son clínicamente elegibles, la TRC no es una terapia “simplemente complementaria”. La implantación requiere operadores especializados, una colocación cuidadosa de los cables y una optimización posterior a la implantación, a menudo mediante seguimientos y programación repetidos. Estos requisitos se traducen en mayores costos de procedimiento y de infraestructura en comparación con el ritmo estándar y pueden ralentizar la adopción en sistemas sensibles al precio. Otra restricción práctica es que los resultados pueden variar: un subconjunto significativo de pacientes no responde como se esperaba, y los médicos deben invertir tiempo para solucionar problemas como la posición subóptima del cable, la no captura relacionada con la cicatriz,fibrilación auricularo porcentajes de estimulación biventricular subóptimos.

Las complicaciones de dispositivos y cables, si bien se reducen continuamente gracias a mejores herramientas y capacitación, aún influyen en la confianza de los médicos y los pagadores, especialmente en regiones con acceso limitado a centros de gran volumen. Desde el punto de vista comercial, la adopción puede verse limitada cuando las funciones de próxima generación aumentan los precios unitarios más rápido que las actualizaciones de reembolso, lo que empuja a los hospitales a racionar los implantes o retrasar las actualizaciones. Como recordatorio de cuán estrechamente puede alinearse el impulso del mercado con las realidades de reembolso y adquisiciones, muchos fabricantes ahora destacan el monitoreo remoto y la eficiencia del flujo de trabajo para ayudar a los proveedores a administrar los costos de seguimiento a largo plazo.

OPORTUNIDADES DE MERCADO

Sirviendo a candidatos no tradicionales y anatomías difíciles de tratar con enfoques CRT más nuevos para crear oportunidades de crecimiento significativas

Una oportunidad importante radica en ampliar el uso de TRC eficaz a pacientes que son difíciles de tratar con la colocación de cables en el seno coronario convencional, incluidos aquellos con anatomía venosa difícil, infecciones previas o intentos previos fallidos de TRC. Las estrategias de estimulación alternativas y sin cables pueden abrir un nuevo segmento direccionable al mejorar la viabilidad y potencialmente permitir más patrones de activación fisiológica en pacientes seleccionados.

Más allá de la tecnología, están surgiendo oportunidades en los modelos de atención, como una mejor monitorización remota, una identificación más temprana de las señales de descompensación y una coordinación más estrecha entre las clínicas de insuficiencia cardíaca y los equipos de electrofisiología, que pueden reducir las derivaciones perdidas y mejorar el tiempo hasta la terapia. A medida que se expande el acceso, el “espacio en blanco” más rápido permanece fuera de los mercados maduros, como el desarrollo de capacidad de implantes, vías de capacitación y redes de referencia estructuradas, que pueden aumentar materialmente la penetración de CRT en partes de Asia Pacífico, América Latina y Medio Oriente y África donde los pacientes elegibles reciben tratamiento insuficiente.

DESAFÍOS DEL MERCADO

La infraestructura desigual, las limitaciones de la fuerza laboral y las diferencias de reembolso entre países complican el crecimiento del mercado

Incluso cuando los argumentos clínicos a favor de la TRC son sólidos, su aplicación en el mundo real depende de si una región tiene suficientes sitios de implantación, profesionales aliados capacitados y mecanismos de financiación que respalden tanto el procedimiento como el seguimiento a largo plazo. Las brechas de infraestructura pueden limitar los volúmenes, mientras que la variabilidad de los reembolsos puede cambiar la combinación de dispositivos y retrasar las actualizaciones. Europa es un buen ejemplo de cómo el acceso puede variar dentro de una región generalmente avanzada. El artículo ESC-EHRA Atlas publicado en la edición de 2025 informó una media de 3,3 hospitales por millón que realizan procedimientos EP/CIED y también señaló obstáculos para la implementación de las directrices, como la escasez de profesionales aliados y la insatisfacción con los sistemas de reembolso, así como limitaciones prácticas que afectan directamente el rendimiento del CRT y la capacidad de seguimiento. Al mismo tiempo, los datos del ESC eAtlas sobre implantaciones de CRT muestran amplias diferencias por país y año, lo que refuerza que la demanda “global” no está limitada únicamente por la necesidad sino por la capacidad de entrega y la financiación.

Análisis de segmentación

Por producto

El desfibrilador CRT liderará el mercado debido a su creciente uso en la miocardiopatía isquémica y perfiles de mayor riesgo

Según el producto, el mercado se segmenta en CRT-Desfibrilador y CRT-Marcapasos.

Se espera que el desfibrilador CRT tenga una participación mayor, ya que muchos candidatos a TRC también conllevan un riesgo elevado de arritmias ventriculares malignas, lo que hace que la “resincronización más desfibrilación” sea una solución convincente de un solo procedimiento. En mercados con reembolsos más amplios, los médicos suelen preferir la TRC-D para los pacientes elegibles donde la prevención de la muerte súbita cardíaca sigue siendo una prioridad, particularmente en la miocardiopatía isquémica y los perfiles de mayor riesgo.

Se proyecta que el segmento CRT-Pacemakers crecerá a una tasa compuesta anual del 5,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La amplia utilización de productos CRT en el tratamiento de la insuficiencia cardíaca impulsa el crecimiento del segmento

Por aplicación, el mercado se clasifica en manejo de insuficiencia cardíaca, manejo de arritmias y otros.

El tratamiento de la insuficiencia cardíaca domina, ya que la función clínica principal de la TRC es mejorar la eficiencia mecánica en pacientes con insuficiencia cardíaca sintomática y disincronía, reduciendo así los síntomas y apoyando la mejora funcional cuando la terapia médica optimizada es insuficiente. En la práctica, la TRC está integrada en las vías de la insuficiencia cardíaca que incluyen imágenes, optimización de la medicación y derivación a especialistas, por lo que la mayoría de los implantes están directamente vinculados a programas de insuficiencia cardíaca en lugar de atención “solo para arritmias”. Además, se prevé que el segmento tenga una participación del 80,0% en 2026.

Se estima que el segmento de gestión de arritmias crecerá a una tasa compuesta anual del 1,7% durante el período previsto.

Por usuario final

La infraestructura sanitaria avanzada en hospitales y ASC impulsa el crecimiento del segmento

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas y otros.

Los hospitales y los ASC representan la mayor cuota de mercado de terapias de resincronización cardíaca, ya que la implantación de CRT requiere un entorno de procedimiento estéril, capacidades de prueba de dispositivos e imágenes, respaldo cardíaco de emergencia y equipos de electrofisiología especializados. La atención posterior al implante, como la programación, la optimización y el manejo de complicaciones, también suele corresponder a clínicas de dispositivos hospitalarias o redes afiliadas, lo que refuerza el predominio hospitalario incluso cuando partes de la atención pasan al entorno ambulatorio. Además, se espera que el segmento tenga una participación del 90,6% en 2026.

Se proyecta que el segmento de clínicas especializadas crecerá a una tasa compuesta anual del 6,2% durante el período previsto.

Perspectivas regionales del mercado de terapia de resincronización cardíaca

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Cardiac Resynchronization Therapy Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 2970 millones de dólares, y se espera que alcance los 3080 millones de dólares en 2025. El crecimiento en América del Norte está siendo impulsado por una población grande y creciente con insuficiencia cardíaca, vías sólidas de derivación y una adopción más rápida de tecnologías que mejoran el seguimiento a largo plazo. La región también se beneficia de una infraestructura de implantes madura, que respalda la demanda de reemplazo y actualizaciones constantes. Desde el punto de vista de la innovación, las nuevas opciones para pacientes que antes se consideraban “difíciles de tratar” pueden ampliar la población tratada.

Mercado de terapias de resincronización cardíaca de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 2.920 millones de dólares, capturando el 40,2% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 2,9% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 1.850 millones de dólares en 2026. Las vías de atención estructuradas basadas en directrices respaldan el crecimiento de Europa, una amplia infraestructura de EP hospitalaria y esfuerzos continuos para reducir las brechas de tratamiento entre países. La modernización continua del seguimiento de los dispositivos también ayuda a ampliar la capacidad a medida que aumentan los volúmenes de implantes. Además, el crecimiento también se ve respaldado por ciclos continuos de actualización y actualizaciones en centros de gran volumen. Al mismo tiempo, Europa central y oriental y partes del sur de Europa ofrecen ventajas adicionales a medida que mejora el acceso.

Mercado de terapias de resincronización cardíaca del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 260 millones de dólares en 2026, lo que representa el 3,5% de los ingresos del mercado mundial.

Mercado de terapias de resincronización cardíaca de Alemania

Se prevé que el mercado de Alemania alcanzará unos 370 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 5,1% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico estará valorado en 530 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Por lo general, Asia Pacífico crece más rápido a medida que la penetración de CRT aún se está poniendo al día con las necesidades clínicas y la región continúa agregando capacidad de implantes, como operadores más capacitados, más sitios de implantación y mejores reembolsos en mercados selectos. La tecnología adaptada a las técnicas de implantes en evolución también está ayudando a impulsar la adopción, particularmente a medida que los médicos buscan estrategias de estimulación más fisiológicas.

Mercado japonés de terapias de resincronización cardíaca

Se prevé que Japón genere aproximadamente 290 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 4,0 % del mercado mundial.

Mercado de terapia de resincronización cardíaca de China

Se espera que el mercado de China alcance aproximadamente 520 millones de dólares estadounidenses para 2026, lo que contribuirá alrededor del 7,1% de los ingresos mundiales.

Mercado de terapia de resincronización cardíaca de la India

Se prevé que India aportará aproximadamente 150 millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 2,1% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que América Latina, Oriente Medio y África sean testigos de un crecimiento moderado del mercado. Se espera que América Latina alcance alrededor de USD 450 millones para 2026. El crecimiento de América Latina está impulsado por la mejora del acceso a los servicios de electrofisiología, la expansión gradual de los centros de implantación en las principales áreas metropolitanas y el aumento de la concientización/referencia para terapias avanzadas de insuficiencia cardíaca. Además, el crecimiento del mercado de Medio Oriente y África está determinado por dos factores: centros de alta capacidad que expanden la atención cardíaca avanzada y regiones más amplias que construyen gradualmente infraestructura y vías de derivación.

Mercado de terapia de resincronización cardíaca del CCG

Para 2026, se espera que el CCG genere aproximadamente 100 millones de dólares en el mercado, lo que representa casi el 1,4% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado CRT está altamente consolidado y liderado por la tecnología. Un pequeño grupo de fabricantes globales de gestión del ritmo cardíaco (CRM) controla la mayoría de los volúmenes de generadores, en gran medida porque los sistemas CRT requieren capacidades profundas en plataformas de alto y bajo voltaje, clientes potenciales, ecosistemas de programadores, infraestructura de monitoreo remoto y largos ciclos de validación clínica. Medtronic, Abbott y Boston Scientific constituyen gran parte del segmento premium a nivel mundial, mientras que BIOTRONIK SE & Co. KG y MicroPort Scientific ofrecen alternativas sólidas en geografías seleccionadas.

Otros actores clave, como EBR Systems, MEDICO S.p.A. y OSYPKA, compiten a través de avances tecnológicos continuos, la creciente demanda de una mejor infraestructura sanitaria y esfuerzos para mejorar los resultados de la terapia.

LISTA DE EMPRESAS CLAVE DE TERAPIA DE RESINCRONIZACIÓN CARDÍACA PERFILADAS

- medtronic plc(Irlanda)

- Abbott(A NOSOTROS.)

- Boston científico(A NOSOTROS.)

- BIOTRONIK SE & Co. KG (Alemania)

- MicroPort Científico(Francia)

- Sistemas EBR (EE. UU.)

- MEDICO SpA (Italia)

- OSYPKA (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:La FDA otorgó la aprobación previa a la comercialización (PMA) a EBR Systems para su sistema WiSE CRT, convirtiéndolo en el primer dispositivo de estimulación endocárdica del ventrículo izquierdo sin cables del mundo para terapia de resincronización cardíaca (TRC).

- Julio de 2024:BIOTRONIK anunció el lanzamiento de Amvia Sky en Canadá, destacando las funciones CRT-P y las herramientas de flujo de trabajo. Primer implante de Amvia Sky en Canadá realizado en el Centre Hospitalier de l'Université de Montréal

- Abril de 2024:MicroPort CRM lanzó las gamas TALENTIA y ENERGYA ICD/CRT-D en Europa, incluyendo conectividad/posicionamiento de flujo de trabajo.

- Marzo de 2024:BIOTRONIK anunció un sistema CSP completo, totalmente aprobado por la CE para LBBAP, que incluye herramientas para estimulación fisiológica alternativas a la TRC BiV convencional en algunos pacientes.

- Febrero de 2024:MicroPort CRM anunció el lanzamiento de los cables de estimulación GALI SonR CRT-D y NAVIGO 4LV LV en Japón.

- Enero de 2024:MicroPort CRM informó marcas CE duales (MDR) para las gamas ICD/CRT-D de TALENTIA y ENERGYA y la interfaz de usuario del programador.

- Mayo de 2023:BIOTRONIK anunció la aprobación CE para Amvia Sky/Amvia Edge, incluido CRT-P, aprobado para estimulación de la rama izquierda.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, aplicación, usuario final y región |

| Por producto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.960 millones de dólares en 2025 y se prevé que alcance los 9.720 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 3.080 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,7% durante el período previsto de 2026-2034.

El segmento de desfibrilador CRT lideró el mercado por producto.

Los factores clave que impulsan el mercado son la creciente elegibilidad basada en directrices y un creciente grupo de pacientes con insuficiencia cardíaca.

Medtronic plc, Abbott, Boston Scientific y BIOTRONIK SE & Co. KG son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados