Tamaño del mercado de dispositivos cardiovasculares, participación y análisis de la industria, por tipo de dispositivo (dispositivos de diagnóstico y monitoreo {electrocardiograma, monitoreo cardíaco remoto y otros}, y dispositivos terapéuticos y quirúrgicos {dispositivos de asistencia ventricular (VAD), dispositivos CRM, catéteres, stents, válvulas cardíacas y otros}), por aplicación (enfermedades de las arterias coronarias, arritmia cardíaca, insuficiencia cardíaca y otros), por usuario final (Hospitales, Clínicas Especializadas y Otros) y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

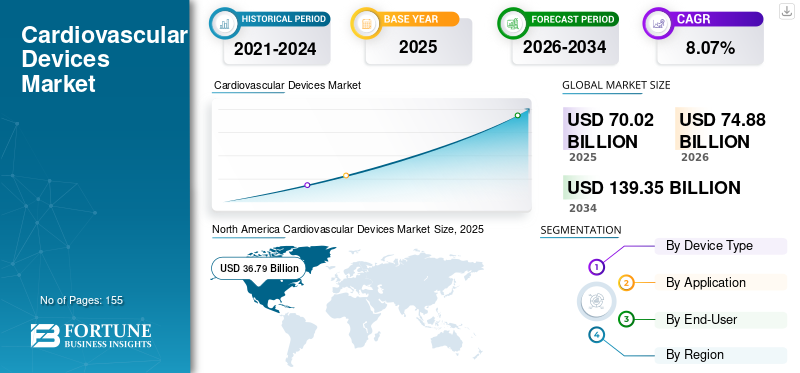

El tamaño del mercado mundial de dispositivos cardiovasculares fue de 70.020 millones de dólares en 2025 y se prevé que crezca de 74.880 millones de dólares en 2026 a 139.350 millones de dólares en 2034 a una tasa compuesta anual del 8,07% durante el período previsto. América del Norte dominó el mercado de dispositivos cardiovasculares con una cuota de mercado del 52,54% en 2025.

El crecimiento del mercado global está impulsado por un aumento significativo en la prevalencia de enfermedades cardíacas crónicas. Esto proporciona el impulso hacia una mayor adopción de dispositivos cardiológicos tecnológicamente avanzados con fines diagnósticos y quirúrgicos. Además, la importante reducción de los precios de los dispositivos terapéuticos cardiovasculares críticos, comostents coronariosimpulsa la expansión de este mercado, especialmente en mercados emergentes como India. Por ejemplo, según un estudio de Harvard T.H. Chan School of Public Health (HSPH), una reducción de los precios de los stents coronarios en el estado indio de Maharashtra provocó un aumento del 43,0% en el número de personas que se someten a procedimientos cardíacos.

Como se espera que la demanda de estos dispositivos mantenga un fuerte crecimiento, se prevé que los actores clave del mercado muestren una sólida participación en las iniciativas de I+D. Se espera que esto dé lugar al lanzamiento de productos innovadores, lo que mejorará la condición de los pacientes cardíacos. También se prevé que estos nuevos desarrollos de productos den como resultado una base sustancial de población de pacientes. Además, con el fuerte aumento de las enfermedades cardiovasculares en todas las regiones, se prevé que el mercado crezca a un ritmo sólido durante el período previsto.

El impacto de COVID-19 en el mercado global había sido negativo debido al aplazamiento de los procedimientos cardiovasculares electivos a nivel mundial a medida que disminuía el número de visitas al hospital. Si bien pocos procedimientos se consideran urgentes, algunos de ellos fueron reprogramados debido a la actual pandemia de COVID-19. Por ejemplo, según el Colegio Americano de Cardiología (ACC) y la Sociedad de Angiografía e Intervenciones Cardiovasculares (SCAI), la intervención coronaria percutánea (PCI) para un ataque cardíaco agudo se considera urgente. Aún así, se puede retrasar una PCI para la cardiopatía isquémica estable.

Además, la pandemia había afectado negativamente al mercado debido al número reducido de procedimientos de diagnóstico en todo el mundo debido a los recursos reservados para la pandemia de COVID-19. Sin embargo, la mayor necesidad y adopción de estos dispositivos, junto con los lanzamientos graduales de dispositivos nuevos e innovadores en todo el mundo, han permitido que el mercado vuelva a sus niveles de crecimiento anteriores a la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de dispositivos cardiovasculares

- Tamaño del mercado en 2025: 70 020 millones de dólares

- Tamaño del mercado en 2026: 74,88 mil millones de dólares

- Tamaño del mercado previsto para 2034: 139.350 millones de dólares

- CAGR: 8,07% (2026-2034)

- América del Norte dominó el mercado con una participación del 52,54% en 2025.

- Se proyecta que el segmento de dispositivos terapéuticos y quirúrgicos liderará el mercado con una participación del 74,34% en 2026.

- Se espera que el segmento de enfermedad de las arterias coronarias (CAD) domine el mercado, representando el 49,99% del mercado global en 2026.

Asia Pacífico

Asia Pacífico tenía 12.680 millones de dólares en 2025 y se prevé que alcance los 13.710 millones de dólares en 2026.

América del norte

América del Norte generó 36.790 millones de dólares en 2025 y se prevé que alcance los 39.460 millones de dólares en 2026.

Europa

Europa representó 16.650 millones de dólares en 2025 y se espera que crezca hasta 17.660 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense experimente un crecimiento constante durante el período previsto.

Japón

Se prevé que el mercado japonés alcance los 5.670 millones de dólares en 2026.

Leer más

Tendencias del mercado de dispositivos cardiovasculares

Alta demanda de dispositivos cardiovasculares con funciones avanzadas para impulsar el crecimiento

Los pacientes que padecen enfermedades cardíacas en etapas avanzadas requieren repetidamente dispositivos cardiovasculares terapéuticos y de diagnóstico tecnológicamente avanzados. Esto se debe a la creciente conciencia y la gran demanda de stents coronarios y otros dispositivos con mejores características de seguridad. La demanda de los pacientes incluye dispositivos que no causen reacciones adversas como infecciones causadas por varios tipos de stents, como los stents metálicos.

Además, debido a los avances tecnológicos actuales, existe una demanda de dispositivos con funciones avanzadas, como funciones de monitorización cardíaca remota. Estas características brindan a las personas un plan de tratamiento práctico y preciso, además de permitirles facilidad de uso. Debido a esto, los actores operativos se están centrando en lanzar productos nuevos, innovadores y tecnológicamente avanzados para satisfacer las crecientes demandas del mercado. Por ejemplo, en noviembre de 2021, Medtronic presentó el sistema de catéter de crioablación cardíaca Arctic Front para tratar la fibrilación auricular. Este fue el primer catéter con criobalón que obtuvo la aprobación de CDSCO. De manera similar, en febrero de 2021, Remo Care Solutions anunció el lanzamiento de un dispositivo de monitoreo cardíaco remoto impulsado por IA, Remo.Cardia, que se utiliza como monitor de eventos y analiza los signos vitales del paciente en tiempo real. Por tanto, la determinación del creciente número de pacientes mediante la selección de dispositivos cardiovasculares aumentaría en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de dispositivos cardiovasculares

Aumento de la prevalencia de enfermedades cardiovasculares para impulsar el mercado global

La creciente aparición de enfermedades cardíacas en los pacientes es la más alta en lo que respecta a costos y servicios de atención médica. El aumento de la aparición de enfermedades cardiovasculares crónicas como insuficiencia cardíaca y enfermedad de las arterias coronarias (EAC) es uno de los factores clave que promueven el crecimiento del mercado de dispositivos cardiovasculares. Uno de los dispositivos cardiovasculares más críticos son los stents coronarios o cardíacos. Estos dispositivos ayudan a tratar afecciones cardíacas potencialmente mortales, como ataques cardíacos, enfermedades coronarias, fibrilación auricular y apertura de arterias estrechas. La prevalencia de enfermedades cardíacas aumenta la necesidad de dispositivos cardíacos avanzados en el mundo.

Según los datos de los Centros para el Control y la Prevención de Enfermedades (CDC) publicados en noviembre de 2023, en los EE. UU., el porcentaje de personas adultas diagnosticadas con enfermedad coronaria fue del 4,9% en 2022. Además, las enfermedades cardiovasculares son la principal causa de muerte en los EE. UU. y finalmente contribuyeron a 695.547 muertes en 2022. Según la Organización Mundial de la Salud, las enfermedades cardíacas causan aproximadamente 17,9 millones de muertes cada año.

Además, el aumento de las aprobaciones de nuevos dispositivos por parte de las autoridades reguladoras también proporciona un gran impulso al crecimiento del mercado. Numerosas iniciativas adoptadas por las autoridades públicas para permitir la disponibilidad de dispositivos cardiovasculares para una gran población en las regiones en desarrollo probablemente dirigirán el mercado durante el período previsto.

Aumento de la disponibilidad de dispositivos eficientes para impulsar el mercado

La omnipresencia de las enfermedades cardíacas a nivel mundial tiene un aumento notable, lo que impulsa la demanda de dispositivos cardíacos eficientes. La accesibilidad de dispositivos avanzados ha llevado a la adopción de estos dispositivos en estos países. Además, las iniciativas adoptadas que atienden el aumento de la demanda de estos dispositivos en las economías emergentes han impulsado el mercado. Además, los inversores se centran en ampliar la disponibilidad de dispositivos cardiovasculares económicos en países como India, China, México y otros. Se espera que esto, a su vez, atraiga una enorme cuota de mercado de dispositivos cardiovasculares en los próximos años.

Por ejemplo, en enero de 2023, UltraLinQ Healthcare Solutions presentó un nuevo producto de monitorización cardíaca en Arab Health 2023. Incluye un sistema de extremo a extremo que permite a clínicas y hospitales especializados ofrecer servicios Holter a pacientes de forma remota en casa y a pacientes que visitan sus clínicas.

FACTORES RESTRICTIVOS

Barreras crecientes en las actividades de I+D para restringir el crecimiento del mercado

Las limitaciones que implica el avance de dispositivos cardiovasculares innovadores y tecnológicamente avanzados son un fuerte entorno de I+D. Varios actores clave se centran en su capacidad para invertir en programas futuristas de I+D relacionados con dispositivos cardíacos debido a los procesos ineficaces dentro de los modelos de reembolso. Por ejemplo, en los países que abogan por políticas de límites de precios para los stents que salvan vidas, los fabricantes podrían estar menos inclinados a desarrollar nuevos productos o incluso a introducir dispositivos cardíacos avanzados con altos costos en estos mercados.

Además de las barreras en los programas de I+D en el mercado de dispositivos cardiovasculares, las políticas regulatorias rígidas son también una de las razones que frenan el mercado. Los dispositivos innovados por los actores clave sin cumplir con las directrices reglamentarias no pueden lanzarse al mercado para uso comercial, lo que genera una pérdida de inversiones significativas por parte de los fabricantes. Además, las frecuentes retiradas de productos por parte de los fabricantes afectan negativamente la imagen de marca de estas empresas, lo que, a su vez, reduce sus ingresos. En los últimos años, las empresas han retirado del mercado sus productos por varios motivos, como defectos del producto, incumplimiento de las directrices, entre otros. Por ejemplo, la FDA de EE. UU. anunció que Abbott había retirado del mercado sus catéteres de dilatación coronaria NC Traveler RX, ya que los globos no se desinflaban como debían. Estas limitaciones podrían reducir el crecimiento del mercado de dispositivos cardiovasculares.

Análisis de segmentación del mercado de dispositivos cardiovasculares

Por análisis de tipo de dispositivo

Los dispositivos terapéuticos y quirúrgicos mantendrán una participación dominante durante el período de pronóstico

Según el tipo de dispositivo, el mercado se segmenta en dispositivos de diagnóstico y monitorización, y dispositivos terapéuticos y quirúrgicos. El segmento de dispositivos de diagnóstico y monitorización se puede subdividir en electrocardiograma (ECG), monitorización cardíaca remota y otros. El segmento de dispositivos terapéuticos y quirúrgicos se puede subsegmentar aún más en dispositivos de asistencia ventricular (VAD),Dispositivos de gestión del ritmo cardíaco (CRM), catéteres, stents, válvulas cardíacas y otros.

Se espera que el segmento de dispositivos terapéuticos y quirúrgicos tenga una participación de mercado del 74,34% en 2026. Se prevé que el segmento de dispositivos terapéuticos y quirúrgicos observe un crecimiento significativo en los próximos años debido al creciente número de actores locales y regionales en el mercado global para satisfacer la creciente demanda de dispositivos cardíacos avanzados con fines terapéuticos. Además, los lanzamientos de nuevos productos por parte de los principales actores también impulsarían el mercado.

Por ejemplo, en diciembre de 2020, Abbott anunció el lanzamiento de su sistema de colocación de clips para tratar a pacientes que padecen insuficiencia mitral. Se prevé que el segmento de dispositivos de diagnóstico y monitoreo registre una tasa de crecimiento menor que el otro segmento, pero aún tiene una participación de mercado global considerable.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de enfermedad arterial coronaria (CAD) representará la proporción máxima

Por aplicaciones, el mercado global se clasifica en enfermedad de las arterias coronarias (CAD), arritmia cardíaca, insuficiencia cardíaca y otras.

En 2026, se proyecta que el segmento de enfermedad de las arterias coronarias (CAD) lidere el mercado con una participación del 49,99%. La enfermedad de las arterias coronarias (CAD) tiene los mayores ingresos y se prevé que siga siendo el segmento dominante durante el período de pronóstico. Esto se debe principalmente a que un número significativo de dispositivos cardiovasculares, como los stents coronarios, se utilizan para tratar la enfermedad de las arterias coronarias (EAC), que implica el estrechamiento de las arterias, lo que conduce a otras afecciones cardíacas, como los ataques cardíacos.

También se espera que la arritmia cardíaca impulse un crecimiento constante debido a un aumento en la tasa de adopción de marcapasos con tecnología futurista para tratar esta afección. Por ejemplo, la filial india de Medtronic lanzó el marcapasos Azure habilitado con tecnología BlueSync. También se espera que los casos de insuficiencia cardíaca observen un crecimiento positivo debido a dispositivos como los dispositivos de asistencia ventricular (VAD) para tratar la enfermedad.

Por análisis del usuario final

El segmento de hospitales mantendrá su posición de liderazgo en el período de pronóstico

Por usuario final, el mercado global se segmenta en hospitales, clínicas especializadas y otros.

Se espera que el segmento de hospitales tenga una participación de mercado del 56,28% en 2026. En términos de ingresos, el segmento de hospitales se considera el segmento líder en 2023, debido a la necesidad de profesionales médicos capacitados para insertar dispositivos cardiovasculares críticos comostents. Además, los hospitales también ayudan a reducir las reacciones adversas en los pacientes durante procedimientos médicos críticos.

Por ejemplo, el Centro de Atención Cardiovascular del Charlton Memorial Hospital anunció que habían agregado un nuevo laboratorio de electrofisiología. También anunciaron la renovación completa del laboratorio de cateterismo cardíaco para tratamientos electivos y de emergencia. Además, se espera que las clínicas especializadas sean un segmento de rápido crecimiento durante el período de pronóstico con una CAGR comparativamente significativa.

PERSPECTIVAS REGIONALES

Según la región, el mercado global se puede segmentar en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

North America Cardiovascular Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte representó 36,79 mil millones de dólares en 2025, lo que representa el 52,54% de la cuota de mercado global, y se prevé que alcance los 39,46 mil millones de dólares en 2026. La presencia de fabricantes clave en los EE. UU. y la creciente prevalencia de enfermedades cardíacas en los EE. UU. y Canadá son algunos de los factores clave que impulsan y facilitan el aumento del mercado durante la duración prevista. Por ejemplo, según la Asociación Estadounidense del Corazón, las enfermedades cardiovasculares representaron aproximadamente 18,6 millones de dólares de muertes en 2019. Se prevé que el mercado estadounidense alcance los 36.620 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 16.650 millones de dólares en 2025, capturando el 23,78% de los ingresos globales, y se estima que alcanzará los 17.660 millones de dólares en 2026. Se espera que Europa ocupe la segunda posición líder en este mercado al registrar un crecimiento sólido en los próximos años. El crecimiento se atribuye al drástico aumento de las enfermedades cardíacas en Europa central y oriental. Se prevé que el mercado del Reino Unido alcance los 3.310 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 4.260 millones de dólares para 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 18,11% del mercado global, alcanzando una valoración de 12,68 mil millones de dólares, y se prevé que crezca a 13,71 mil millones de dólares en 2026. Según nuestro estudio de investigación de mercado, se espera que Asia Pacífico observe el mayor crecimiento del valor de mercado. Se espera que la creciente prevalencia de enfermedades cardiovasculares crónicas y la alta adopción de dispositivos avanzados aumenten el período de pronóstico. Por ejemplo, en India, en febrero de 2018, el gobierno confirmó que se espera que continúen los controles de precios de los stents, especialmente de los stents liberadores de fármacos. Estos stents tienen una tasa sustancialmente más baja en comparación con los mercados internacionales como Estados Unidos. Se espera que un escenario regulatorio tan establecido para dispositivos cardiovasculares impulse la expansión del mercado en Asia Pacífico durante el período previsto. Se prevé que el mercado de Japón alcance los 5.670 millones de dólares en 2026, el mercado de China alcance los 3.960 millones de dólares en 2026 y el mercado de la India alcance los 2.140 millones de dólares en 2026.

En Brasil, la creciente prevalencia de enfermedades cardíacas, un país donde las Enfermedades No Transmisibles (ENT), incluidas las cardiovasculares, son la principal causa de muerte, está impulsando el mercado.

América Latina y Medio Oriente y África

Oriente Medio y África aportaron aproximadamente 1.680 millones de dólares al mercado mundial en 2025, lo que representa una participación del 2,40 %, y se espera que alcance los 1.720 millones de dólares en 2026. Se estima que Oriente Medio y África reflejarán un crecimiento de más lento a moderado durante el período previsto, atribuible al retraso en la adopción de dispositivos avanzados. Sin embargo, los rápidos avances en la región y la creciente conciencia sobre la gravedad de las enfermedades cardíacas son los factores clave que se estima que impulsarán el mercado en la región durante el período previsto.

La región de América Latina captó el 3,17% del mercado global en 2025, generando 2.220 millones de dólares en ingresos, y se prevé que alcance los 2.330 millones de dólares en 2026.

Lista de empresas clave en el mercado de dispositivos cardiovasculares

Cartera diversa de Medtronic, Boston Scientific Corporation y Abbott para ayudarles a dominar

Con respecto al escenario competitivo del mercado global, el mercado está presente con una amplia gama de empresas, y el mercado abarca desde actores emergentes hasta actores establecidos. Según el dominio del mercado, las empresas destacadas son Medtronic, Abbott, Boston Scientific Corporation y Edwards Lifesciences. Estas empresas tienen una cartera sólida y sólida de dispositivos cardiovasculares. Medtronic plc. se considera un actor fuerte en el mercado debido a su amplia gama de productos de cardiología, incluidos dispositivos quirúrgicos y de diagnóstico, como endoprótesis aórticas y catéteres y balones coronarios, válvulas de calor y otros productos cardiopulmonares.

En octubre de 2020, la filial india de Medtronic anunció el lanzamiento del marcapasos Azure con tecnología BlueSync, el primer marcapasos en la India que puede comunicarse con el teléfono inteligente o la tableta de un paciente. Boston Scientific Corporation es también uno de los actores clave con una destacada gama de productos de cardiología que incluye catéteres, cables de protección, stents coronarios y sistemas de imágenes. En enero de 2021, Boston Scientific Corporation anunció que celebró un acuerdo definitivo para completar la adquisición de Preventice Solutions, Inc., una empresa que ofrece una amplia gama de soluciones y servicios móviles de salud cardíaca. Esta adquisición aseguró la expansión de la cartera de productos de Boston Scientific Corporation.

Sin embargo, el mercado cardiovascular también está presente con otros actores destacados y establecidos como LivaNova, Plc. quienes tienen una cartera considerable en áreas terapéuticas como insuficiencia cardíaca, válvulas cardíacas y enfermedades cardiopulmonares. Además, se espera que la presencia de ciertos actores regionales en países de alto crecimiento como Japón fortalezca la presencia de mercado de estas empresas en el período previsto. Algunos ejemplos de empresas con sede en Japón incluyen Terumo Cardiovascular Systems Corporation.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- B. Braun Melsungen AG (Melsungen, Alemania)

- medtronic(Dublín, Irlanda)

- Abbott (Abbott Park, EE. UU.)

- Corporación Científica de Boston(Marlborough, Estados Unidos)

- Edwards Lifesciences Corporation (Irvine, EE. UU.)

- Johnson & Johnson Services, Inc. (Nuevo Brunswick, EE. UU.)

- COMPAÑÍA GENERAL ELECTRIC (GE Healthcare) (Chicago, EE. UU.)

- LivaNova PLC (Londres, Reino Unido)

- Siemens Healthcare GmbH (Erlangen, Alemania)

- Terumo Cardiovascular Systems Corporation (Tokio, Japón)

- Otros jugadores destacados

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2023 -Cardio Diagnostics Holdings y Vizient anunciaron su asociación para pruebas cardiovasculares de IA.

- febrero 2023 –Abbott anunció sus planes de adquirir Cardiovascular Systems, Inc. (CSI) para ampliar su presencia en el mercado en el espacio cardiovascular.

- Septiembre 2022 –GE Healthcare presentó Optima IGS 320, un laboratorio de cateterismo fabricado en India con tecnología de inteligencia artificial para avanzar en la atención cardíaca en la India.

- julio 2021– Angel Medical Systems, Inc. anunció la primera implantación comercial de su producto estrella, el dispositivo “The Guardian” en la región de EE. UU. Este fue el primer procedimiento seguido por su reciente aprobación de la FDA.

- abril 2021– Phoenix Cardiac Devices, Inc. anunció que recibió la marca CE para su producto, el dispositivo BACE (anuloplastia basal del cardio externamente). Esta aprobación ayuda en la comercialización de BACE en la Unión Europea.

- marzo 2021– La FDA de EE. UU. anunció la aprobación del primer tratamiento valvular cardíaco no quirúrgico del mundo para pacientes pediátricos y adultos que padecen un tracto de salida del ventrículo derecho (TSVD) nativo o reparado quirúrgicamente. El dispositivo fue desarrollado específicamente para tratar pacientes con insuficiencia cardíaca pulmonar grave.

COBERTURA DEL INFORME

El informe de investigación de mercado global de dispositivos cardiovasculares proporciona un análisis de mercado detallado. Se centra en aspectos clave como la prevalencia de enfermedades cardiovasculares clave, lanzamientos de nuevos productos y desarrollos clave de la industria, avances tecnológicos en dispositivos de cardiología, análisis de acuerdos de mercado clave y análisis de tuberías. Además, considera el impacto de COVID-19 en el mercado global. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca estrategias clave de los actores del mercado. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,07% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación

|

Por tipo de dispositivo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 70.020 millones de dólares en 2025 y se prevé que alcance los 139.350 millones de dólares en 2034.

En 2025, América del Norte ascendió a 36.790 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 8,07%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento de dispositivos terapéuticos y quirúrgicos lidere este mercado durante el período de previsión.

La fuerte prevalencia de enfermedades cardíacas, la sólida demanda y el volumen de procedimientos de dispositivos cardiológicos a nivel mundial y las iniciativas de I+D que conducen al lanzamiento de nuevos productos son los principales factores que impulsan el crecimiento de los mercados.

Medtronic plc, Abbott Laboratories y Boston Scientific son actores importantes en el mercado global.

América del Norte dominó el mercado en 2025 en términos de participación.

Se espera que el mayor gasto en procedimientos cardiovasculares, el lanzamiento de nuevos productos, la creciente incidencia de enfermedades cardíacas y las sólidas iniciativas de I+D impulsen la adopción de los productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados