Tamaño del mercado de drones de carga, participación y análisis de la industria, por tipo (ala fija, híbrida y giratoria), por nivel de automatización (totalmente y semiautónomo, controlado remotamente), por alcance (muy corto, corto, mediano y largo), por capacidad de carga útil (peso pluma, liviano, mediano y pesado), por componente (cámara, sensores, equipo, paquetes de entrega), por aplicación (carga comercial y militar), por industria de usuario final (comercio electrónico, construcción, gobierno y defensa) Organización, atención médica, offshore y energía), Informe de pronóstico regional

INFORMACIÓN CLAVE DEL MERCADO

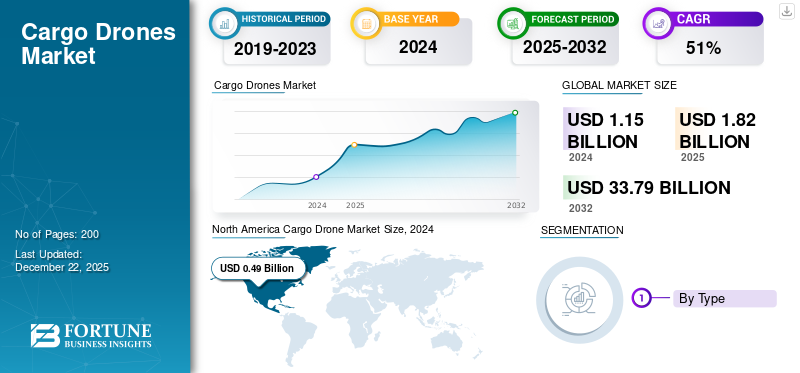

El tamaño del mercado mundial de drones de carga se valoró en 1,15 mil millones de dólares en 2024 y se prevé que crezca de 1,82 mil millones de dólares en 2025 a 33,79 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 51,8 % durante el período previsto. América del Norte dominó el mercado de drones de carga con una participación de mercado del 42,61% en 2024.

El mercado mundial de drones de carga está experimentando un fuerte crecimiento, impulsado por la expansión del comercio electrónico, los avances tecnológicos y las políticas regulatorias favorables. A medida que las empresas busquen mejorar la eficiencia logística, aumentará la utilización de drones de carga.

Actores clave en la industria de drones de carga, como DJI, Zipline y Amazon Prime Air, están superando los límites de la innovación con tecnologías de drones de vanguardia y ampliando sus capacidades logísticas. Los drones de envío, que son vehículos aéreos autónomos o pilotados de forma remota, se utilizan para transportar mercancías rápidamente a diferentes distancias. Estos drones se clasifican en drones de ala fija, híbridos y de ala giratoria y, además, se clasifican según el tamaño de la carga útil, el alcance y el nivel de automatización. Los drones de envío permiten servicios de entrega acelerados y forman un componente crucial de la logística y las cadenas de suministro contemporáneas en el comercio electrónico, la atención médica y el ejército.

Descargar muestra gratuita para conocer más sobre este informe.

Las perspectivas para la industria de los drones de carga son muy prometedoras y se proyecta un crecimiento sustancial en los próximos años. A medida que la tecnología avance y los marcos regulatorios se vuelvan más favorables, es probable que se acelere la integración de los drones de carga en las redes logísticas y de suministro actuales. La cooperación entre los fabricantes de drones de carga, las empresas de logística y las agencias reguladoras también será crucial para superar los obstáculos y abrir nuevas oportunidades de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de drones de carga CONCLUSIONES CLAVE

- Tamaño del mercado en 2024: 1.150 millones de dólares

- Tamaño del mercado en 2025: 1.820 millones de dólares

- Tamaño del mercado previsto para 2032: 33.790 millones de dólares

- CAGR: 51,8% entre 2026 y 2034

- América del Norte dominó el mercado de drones de carga con una participación del 42,61% en 2024.

- El segmento de alas giratorias tuvo la mayor cuota de mercado por tipo.

- El segmento semiautónomo representó la mayor participación por modo de operación.

América del norte

América del Norte lidera el mercado debido a fuertes inversiones, innovación tecnológica y regulaciones de apoyo.

Europa

Europa es el segundo mercado más grande, respaldado por una sólida industria aeroespacial e iniciativas de drones respaldadas por el gobierno.

Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento, impulsada por la expansión de la actividad del comercio electrónico y la creciente demanda de soluciones logísticas eficientes.

A NOSOTROS.

Las crecientes inversiones estadounidenses en logística de drones y las regulaciones de apoyo de la FAA están acelerando la expansión del mercado.

Japón

Japón Las crecientes capacidades de fabricación de drones y la creciente adopción de tecnologías logísticas avanzadas están respaldando el crecimiento del mercado.

Leer más

Dinámica del mercado

Impulsores del mercado

Crecimiento del comercio electrónico y de los servicios de entrega bajo demanda para impulsar el crecimiento del mercado

La expansión de las plataformas minoristas en línea, combinada con el aumento de los servicios de entrega inmediata, ha llevado a una transformación significativa en la logística. El mercado está experimentando un crecimiento significativo, impulsado por la aceleración del comercio electrónico y la creciente demanda de servicios de entrega bajo demanda. Las expectativas de los consumidores de una entrega rápida empujan a las empresas a desarrollar tecnologías logísticas avanzadas, como drones de carga, para satisfacer las expectativas de los consumidores. Las entregas con drones brindan comodidad, lo que les permite reducir los tiempos de tránsito, especialmente en las regiones urbanas.

Las empresas de comercio electrónico exploran activamente la incorporación de drones de envío en sus redes logísticas para mejorar las métricas de rendimiento y al mismo tiempo aumentar los índices de aprobación de los clientes. La creciente demanda de los consumidores de servicios de entrega rápida motiva a las empresas a implementar la tecnología de drones como una ventaja competitiva en una industria cada vez más superpoblada. Las redes de distribución de suministros médicos, los servicios de entrega de alimentos y los negocios minoristas están adoptando esta tecnología, contribuyendo a una mayor inversión y respaldo regulatorio en el sector. La capacidad de alinear las funcionalidades de los drones de envío con los requisitos cambiantes del comercio electrónico subraya su papel esencial en el futuro de la logística y el transporte, impulsando fuertes tendencias de expansión en el mercado.

Marcos regulatorios de apoyo y desarrollo de infraestructura para amplificar la demanda de productos

El mercado depende en gran medida de las regulaciones gubernamentales y el desarrollo de infraestructura como motores clave del crecimiento. Numerosas naciones reconocen que los drones de carga son herramientas transformadoras para la logística y el transporte, lo que los lleva a crear estructuras regulatorias de apoyo. Estas políticas favorables fomentan la inversión y la innovación dentro de la industria de los drones. Además, el desarrollo por parte de los gobiernos de zonas especializadas en el espacio aéreo e instalaciones de carga para apoyar las operaciones de drones de carga cataliza la expansión del mercado.

Restricciones del mercado

Los altos costos iniciales y las estrictas regulaciones de operación de drones limitan el crecimiento del mercado

El desarrollo del mercado de carga se ve limitado en gran medida por los altos costos de instalación y los estrictos requisitos legales que rigen el uso de drones. La naturaleza intensiva en capital de la industria, que abarca el desarrollo de tecnologías avanzadas de drones, el mantenimiento continuo y el establecimiento de infraestructura de apoyo, plantea importantes barreras de entrada para nuevos actores del mercado. Además, las estrictas regulaciones de la industria de la aviación sobre protocolos de seguridad, control del espacio aéreo y límites operativos restringen significativamente el uso de drones en los sistemas de transporte de carga.

La escasez de mano de obra calificada y el riesgo de seguridad cibernética obstaculizarán el crecimiento del mercado

A medida que continúa aumentando la demanda de tecnología superior de drones, el sector necesita urgentemente una fuerza laboral altamente capacitada capaz de diseñar, operar y mantener estos sistemas avanzados. Sin embargo, la base de talentos existente es inadecuada para satisfacer esta demanda, lo que podría provocar retrasos en el desarrollo y la implementación.

El uso cada vez mayor de drones de envío para el transporte de mercancías introduce importantes riesgos de ciberseguridad. Estos sistemas son objetivos cada vez más atractivos para los piratas informáticos, con vulnerabilidades que van desde violaciones de datos y acceso no autorizado a sistemas de vuelo hasta ataques cibernéticos más amplios. Estas amenazas plantean graves amenazas a las operaciones individuales de drones y a la integridad y seguridad de la red ampliada de logística y transporte.

Oportunidades de mercado

Avances tecnológicos y creciente necesidad de soluciones logísticas más inteligentes para favorecer el crecimiento del mercado

Los sistemas de entrega tradicionales están cada vez más sobrecargados, especialmente en áreas rurales de difícil acceso, lo que lleva a más empresas a explorar soluciones basadas en drones. El impulso por entregas rápidas, ahorros de costos y opciones ecológicas está impulsando la adopción del producto. Los marcos regulatorios están evolucionando para respaldar las operaciones con drones, reforzando aún más su viabilidad en los sistemas de entrega modernos.

Existen muchas oportunidades en sectores como el comercio electrónico, la atención médica y la entrega de alimentos, donde los drones pueden mejorar la velocidad y la eficiencia. El avance de los proyectos de movilidad aérea urbana señala un futuro en el que las entregas con drones se convertirán en parte integral deciudad inteligenteplanificación de infraestructuras y logística. Las empresas pueden colaborar con gobiernos locales y empresas de tecnología para aprovechar innovaciones y ampliar sus servicios. A medida que crece la necesidad de suministros médicos rápidos y artículos esenciales, los drones de envío se están convirtiendo en una solución crucial para entregas urgentes en el sector sanitario.

Las tendencias recientes del mercado muestran un aumento de las inversiones en investigación y desarrollo, centrándose en aumentar las capacidades de los drones, como la capacidad de carga útil y el alcance de vuelo. La integración de la inteligencia artificial y el aprendizaje automático optimiza aún más los sistemas de entrega al permitir funciones como el seguimiento en tiempo real. La sostenibilidad sigue siendo una prioridad clave, y las empresas buscan diseños de drones eléctricos e híbridos para reducir la huella de carbono de las operaciones logísticas.

Tendencias del mercado de drones de carga

Alta inversión en investigación y desarrollo para impulsar el crecimiento del mercado

Una inversión significativa en investigación y desarrollo (I+D) es un factor clave detrás del avance de soluciones de entrega eficientes, lo que impulsa el crecimiento del mercado de drones de carga. A medida que las empresas de diversas industrias reconocen el potencial transformador de la tecnología de drones en la logística y el envío, están comprometiendo recursos sustanciales para la innovación y la adopción de drones de reparto. Estas iniciativas se centran en mejorar las capacidades críticas de los drones, como la capacidad de carga útil, el alcance de vuelo,bateríavida y sistemas de navegación.

La creciente demanda de opciones de entrega más rápidas y sostenibles está impulsando la creación de algoritmos avanzados y tecnologías de inteligencia artificial que ayudan a optimizar las rutas y garantizar que las entregas se realicen a tiempo. Este mayor enfoque en I+D conduce a importantes avances tecnológicos y también fomenta asociaciones entre fabricantes de drones, empresas de logística y organismos reguladores. Juntas, estas partes interesadas están trabajando para construir un ecosistema bien establecido que respalde una adopción más amplia de drones de carga. Como resultado, el mercado está preparado para un crecimiento impresionante, allanando el camino para una transformación importante en la forma en que se transportan y entregan los bienes en varios sectores.

Análisis de segmentación

Por tipo

Los drones de ala giratoria dominan el mercado debido a su amplia adopción en diferentes industrias

Por tipo, el mercado se divide en ala fija, híbrida y ala giratoria. El segmento de ala giratoria tiene la mayor cuota de mercado de drones de carga. Se espera que sea el segmento de más rápido crecimiento debido a su amplia adopción en varios sectores y mecanismos operativos relativamente simples. Estos drones son menos complicados y requieren menos inversión que los drones híbridos y de ala fija. Su capacidad para flotar y maniobrar fácilmente en espacios reducidos los hace valiosos para las entregas y el transporte urbanos.

El segmento híbrido también está experimentando un crecimiento significativo. Los drones híbridos combinan capacidades multirrotor con drones de ala fija, lo que presenta ventajas en áreas urbanas y rutas de vuelo largas, creando nuevas oportunidades de mercado e impulsando el impulso durante el período de pronóstico. Empresas como Silent Arrow y Elroy Air ofrecen soluciones de drones híbridos, mientras que empresas como Airbus y Textron invierten mucho en el desarrollo de drones de carga híbridos, lo que genera un impulso positivo en este segmento.

Por ejemplo, en febrero de 2025, AFWERX otorgó a Traverse Aero Corporation un contrato de Fase I por valor de 75 000 dólares para apoyar el desarrollo de su emblemático dron de carga Orca Hybrid. Este dron está diseñado para resolver desafíos logísticos críticos para el Departamento de la Fuerza Aérea de EE. UU. (DAF).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel de automatización

El creciente enfoque en mejorar la seguridad, la eficiencia y la versatilidad en diversas aplicaciones fomenta el crecimiento del segmento semiautónomo

Por nivel de automatización, el mercado se segmenta en totalmente autónomo, semiautónomo y controlado remotamente.

El segmento semiautónomo tiene la mayor cuota de mercado. Estos sistemas proporcionan una combinación de control remoto y capacidades autónomas, lo que mejora la seguridad, la eficiencia y la versatilidad en diversas aplicaciones, incluidos los sectores militar, comercial e industrial. El rápido crecimiento del comercio electrónico ha aumentado la demanda de servicios de entrega más rápidos y confiables, lo que ha empujado a las organizaciones a explorar soluciones alternativas para drones controlados remotamente. Sin embargo, estos sistemas pueden ser susceptibles a pérdidas de comunicación en escenarios de corte de señal, lo que puede causar confiabilidad.

Se espera que los sistemas totalmente autónomos crezcan al CAGR más alto durante el período de estudio. Las empresas se centran cada vez más en desarrollar sistemas de drones totalmente autónomos de extremo a extremo que reduzcan el riesgo de errores humanos y al mismo tiempo mejoren la velocidad y precisión de la entrega. Con la creciente demanda de entregas más rápidas, eficientes y rentables, particularmente dentro del sector del comercio electrónico, junto con los avances tecnológicos, se espera que el segmento crezca sustancialmente.

Por ejemplo, en marzo de 2023, Kaman Corporation firmó una alianza comercial a largo plazo con PHI Aviation para crear el programa KARGO UAV para vuelos comerciales. Además de colaborar con Kaman en el diseño del UAV autónomo, PHI acordó encargar 50 aviones. El avión se puede volar de forma remota o completamente solo.

Por rango

El segmento muy corto (hasta 45 km) domina el mercado debido a su asequibilidad

Por autonomía, el mercado se divide en muy corto (hasta 45 km), corto (de 45 km a 150 km), medio (de 150 km a 550 km) y largo (más de 550 km). El segmento muy corto (hasta 45 km) domina el mercado, ya que se utiliza para diversas aplicaciones industriales, como entregas de alimentos y bebidas, comercio electrónico, logística, atención médica y venta minorista. Estos drones son relativamente asequibles que las alternativas de mediano y largo alcance y cumplen eficazmente los requisitos operativos esenciales de estas industrias, lo que contribuye a su fuerte presencia en el mercado.

Con las crecientes tensiones geopolíticas y un aumento en la demanda de transporte de carga de largo alcance, se prevé que el segmento largo (más de 550 km) registre la CAGR más alta durante el período de pronóstico. Los principales adoptantes de la categoría de largo alcance son los sectores militar, logístico y de la cadena de suministro, que invierten cada vez más en el desarrollo de estos sistemas. Los drones de largo alcance ofrecen ventajas críticas como confiabilidad, asequibilidad y entrega más rápida, lo que resulta en el crecimiento más rápido del segmento.

Por ejemplo, en septiembre de 2024, el Departamento de la Fuerza Aérea de EE. UU., a través de su programa AFWERX, otorgó a Silent Arrow un contrato SBIR Fase II por valor de 1,25 millones de dólares. Este contrato respalda el desarrollo del Silent Arrow CLS-300 (“Sistema de logística en disputa, rango de 300 nm-500 nm”), un dron de envío diseñado para abordar los desafíos logísticos más exigentes de la Fuerza Aérea.

Por capacidad de carga útil

El segmento liviano (5-45 kg) lidera debido a su asequibilidad y versatilidad

Por capacidad de carga útil, el mercado se segmenta en peso pluma (0,004 a 5 kg), peso ligero (5-45 kg), peso medio (45-150 kg) y carga pesada (150 kg y más). Actualmente, el segmento de peso ligero (5-45 kg) domina el mercado con aplicaciones que van desde el comercio electrónico hasta el ejército. Estos drones cumplen requisitos operativos esenciales y al mismo tiempo ofrecen situaciones asequibles y confiables. Por ejemplo, la carga útil del comercio electrónico oscila entre 0,5 kg y 45 kg como máximo; Lo mismo ocurre con la atención sanitaria, la energía y el offshore, y otras aplicaciones comerciales. Sólo unas pocas industrias, como la logística de la construcción y las cadenas de suministro, exigen drones con mayor capacidad de carga útil. En la mayoría de los casos, los usuarios finales prefieren no invertir en sistemas más pesados y caros a menos que sea necesario. Este enfoque de conciencia de costos, combinado con la utilidad versátil de los drones livianos, contribuye significativamente a la posición dominante del mercado en el segmento.

El segmento de carga pesada (150 kg y más) es la segunda categoría de más rápido crecimiento, atribuido a la creciente demanda en los sectores militar y de defensa, construcción, logística y cadena de suministro, y otras operaciones de carga pesada. Los sectores militar y logístico están invirtiendo fuertemente en investigación y desarrollo para ampliar las capacidades de los drones de carga pesada.

Por ejemplo, en enero de 2025, Windracers reveló su próxima generación de aviones de carga autónomos, Windracers ULTRA MK2. Este dron de carga presenta un aumento del 50% en la capacidad de carga útil, capaz de transportar hasta 150 kg y al mismo tiempo reduce a la mitad los costos de combustible por kg.

Por componente

El segmento de sensores lidera debido a su papel esencial en la funcionalidad de los drones

Por componente, el mercado se clasifica en cámara,sensores, equipos, paquetes de entrega y otros. El segmento de sensores domina el mercado y está preparado para experimentar la CAGR más alta durante el período de pronóstico. La categoría de sensores consta de subcomponentes como IMU, GPS/GNSS, sensores de teledetección (sensor térmico/IR, sensores RGB y multiespectrales, hiperespectrales, LiDAR y radar de apertura sintética) y otros (sensores ultrasónicos, detectores de gas, sensores de radiación, sensores de profundidad, sensores de nivel y sensores de flujo). Estos sensores desempeñan un papel crucial en la recopilación de datos circundantes y su posterior transferencia a computadoras centrales. Algunos sensores, como las IMU, GPS/GNSS y unidades de detección remota específicas, son esenciales para mejorar las capacidades operativas. Varios sectores de uso final requieren configuraciones de sensores personalizadas adaptadas a sus necesidades específicas, lo que impulsa aún más el crecimiento en este segmento.

El segmento de cámaras ocupa la segunda mayor cuota del mercado. Las cámaras son importantes para los sistemas de drones de carga debido a sus aplicaciones multipropósito en videografía, vigilancia, monitoreo de entregas y verificación de seguridad. El segmento de cámaras se subdivide en LiDAR, multiespectral e hiperespectral, cámara de infrarrojos y otras. En esta era moderna, cada dron viene con sistemas de cámara incorporados que transmiten imágenes en vivo a la estación terrestre o las almacenan localmente para su revisión posterior a la misión.

Por aplicación

El segmento de carga comercial lidera el mercado debido a su uso cada vez mayor

Por aplicación, el mercado se clasifica en carga comercial y carga militar. Los segmentos de carga comercial incluyen entrega de última milla (alimentos y productos de conveniencia, muestras/suministros médicos y comercio electrónico), entrega de paquetes/productos (entrega en áreas remotas y entregas en áreas urbanas), transporte de carga a ubicaciones remotas y otros (radiaestesia e inteligencia, vigilancia y reconocimiento (ISR) de incendios). El segmento de carga comercial tiene la mayor cuota de mercado. Actualmente, la industria utiliza drones para diversas aplicaciones que van desde entregas de última milla hasta ubicaciones remotas en industrias como la energía y la construcción. Recientemente, ha habido una tendencia creciente hacia el uso de soluciones de carga para operaciones de cadena de suministro y logística de larga distancia, lo que indica una expansión significativa de su papel en el transporte comercial.

Por ejemplo, en noviembre de 2023, Dronamics, la primera aerolínea de drones de carga del mundo con licencia para operar en Europa, celebró un acuerdo interlínea con Qatar Airways Cargo. Esta colaboración permite a Dronamics ofrecer servicios de carga desde sus puertos de drones, inicialmente en Grecia, a la red global de Qatar Airways Cargo, incluidos destinos importantes como Singapur, China, Hong Kong y Estados Unidos (JFK).

Se prevé que el segmento de carga militar crezca al CAGR más alto durante el período de pronóstico. El segmento abarca drones de combate de carga, logística, inteligencia, vigilancia y reconocimiento (ISR). El crecimiento se atribuye al aumento de las tensiones geopolíticas y al correspondiente aumento del gasto en defensa, lo que ha estimulado una fuerte demanda de drones militares de carga en la industria.

Por industria de usuario final

El aumento de las inversiones en tecnologías avanzadas para la logística militar impulsa la expansión del segmento de organizaciones gubernamentales y de defensa

En cuanto a la industria del usuario final, el mercado está fragmentado en comercio electrónico, construcción, organizaciones gubernamentales y de defensa, atención médica, offshore y energía, entre otros. Las organizaciones gubernamentales y de defensa tienen la mayor participación de mercado debido a sus importantes inversiones en tecnologías avanzadas para logística, seguridad y vigilancia militares y la necesidad de soluciones de entrega rápidas y rentables en un entorno desafiante. Además de financiar iniciativas de investigación y desarrollo, los gobiernos están formulando activamente marcos regulatorios para garantizar el uso seguro y eficaz de los drones tanto en el ámbito militar como en el civil.

Por ejemplo, en octubre de 2023, European Medical Drone y Dufour Aerospace firmaron un acuerdo de cooperación para el desarrollo y compra de 11 aviones Aero2 de ala basculante sin tripulación. El acuerdo incluye la entrega de 1 avión prototipo Aero2 X2.3 en 2024, seguido de 10 aviones Aero2 de serie, con entrega a partir de 2026.

El comercio electrónico ocupa la segunda mayor cuota de mercado debido a la creciente demanda de entregas más rápidas, eficientes y rentables. Estos drones ofrecen una solución convincente para la logística transfronteriza y de última milla al evitar la congestión del tráfico y seguir rutas directas, reduciendo así significativamente los tiempos de entrega, un factor clave en el competitivo panorama del comercio electrónico.

Las entregas con drones pueden ser más baratas que los vehículos terrestres, especialmente para operaciones de última milla, ya que requieren menos combustible, mano de obra y mantenimiento. El rápido crecimiento del comercio electrónico impulsa la demanda de servicios de entrega más rápidos y confiables, lo que hace que la tecnología de drones sea una solución atractiva para las empresas que buscan mejorar su logística. Empresas como Walmart y Amazon están explorando e implementando activamente servicios de entrega con drones para satisfacer la creciente demanda de entregas más rápidas y convenientes.

Análisis de la cadena de suministro

El mercado abarca variosvehículos aéreos no tripulados (UAV)diseñado específicamente para el transporte de mercancías. Estos drones pueden variar desde pequeños drones de reparto utilizados para entregas locales hasta drones más grandes capaces de transportar cargas útiles pesadas a distancias más largas. Varios factores, incluido el comercio electrónico, la urbanización y la necesidad de transporte confiable en áreas remotas, influyen en el crecimiento del mercado.

La cadena de suministro para el mercado incluye varios componentes clave

- Fabricantes: Empresas que diseñan y producen drones, como DJI, Natilus y otros. Estas empresas son responsables de los avances tecnológicos, garantizar la seguridad y cumplir con las regulaciones.

- Proveedores de componentes: Los drones de envío constan de varios componentes, incluidos sistemas de propulsión, baterías, sensores y sistemas de navegación. Los proveedores de estos componentes desempeñan un papel crucial en la cadena de suministro, ya que deben proporcionar piezas confiables y de alta calidad que cumplan con los estándares de la industria.

- Logística y Distribución: Una vez producidos, los drones de envío deben entregarse a los centros de distribución o a los clientes. Las empresas de logística pueden asociarse con fabricantes de drones para facilitar este proceso, garantizando que los drones lleguen a su destino de manera eficiente.

- Operadores: este segmento incluye empresas y organizaciones que operan drones de envío para diversos fines, como servicios de entrega de última milla, transporte de suministros médicos y aplicaciones agrícolas. Los operadores son fundamentales para probar y ampliar el uso de drones en situaciones del mundo real.

- Organismos reguladores: Las agencias gubernamentales y los organismos reguladores establecen el marco dentro del cual pueden operar los drones de carga. El cumplimiento de las regulaciones sobre tráfico aéreo, estándares de seguridad e impactos ambientales es esencial para toda la cadena de suministro.

Perspectivas regionales del mercado de drones de carga

Por geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Cargo Drone Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado debido a una combinación de factores, que incluyen inversiones significativas, innovación tecnológica, un marco regulatorio de apoyo y la presencia de importantes actores de la industria y nuevas empresas que transforman los servicios de logística y entrega.

La región, en particular Estados Unidos, es un centro de innovación tecnológica en diversas industrias, incluida la tecnología de drones. Las empresas de la región están invirtiendo fuertemente en el desarrollo de drones avanzados diseñados para logística y transporte. La Administración Federal de Aviación de EE. UU. (FAA) apoya el crecimiento de la industria a través de leyes como la regla de identificación remota, que exige que todos los drones estén equipados con sistemas de seguimiento e identificación. Esto facilita una integración más segura de los drones en el espacio aéreo nacional y mejora la seguridad.

El auge del comercio electrónico ha impulsado la demanda de soluciones de entrega más rápidas y confiables, creando oportunidades para los drones de carga en la región. Los principales actores del mercado de drones de carga de América del Norte incluyen Natilus, Kaman Corporation y Sabrewing Aircraft Company.

Por ejemplo, en mayo de 2024, Elroy Air, desarrollador de drones con sede en California, colaboró con Leidos para presentar un prototipo de avión de carga autónomo a la Armada y el Cuerpo de Marines de los EE. UU. Según el programa, el grupo implementará un sistema de logística expedicionaria de vehículos de reabastecimiento aéreo mediano (MARV-EL) contratado para tener especificaciones de "peso medio".

Europa

Europa se ubica como la segunda región más grande en el mercado, después de América del Norte, debido a factores como un sector aeroespacial sólido, mejoras regulatorias y fabricantes de drones bien establecidos y proyectos respaldados por el gobierno. Europa tiene una industria aeroespacial bien establecida, que contribuye al desarrollo y fabricación de tecnologías de drones. Muchos gobiernos europeos están invirtiendo en tecnología de drones y apoyando proyectos de investigación y desarrollo, lo que impulsa aún más el crecimiento del mercado.

Por ejemplo, Dynamics, una startup aeroespacial búlgara especializada en drones de carga no tripulados, está avanzando hacia el despliegue comercial colaborando con el proveedor de logística internacional DHL.

Asia Pacífico

El mercado de drones de carga de Asia Pacífico está experimentando el crecimiento más rápido a nivel mundial debido a la creciente actividad del comercio electrónico, los avances en la tecnología de drones y la necesidad de soluciones logísticas eficientes, particularmente en áreas urbanas densamente pobladas. El aumento de las compras en línea y la demanda de servicios de entrega rápidos y confiables alimentan la demanda de soluciones logísticas con drones. Además, la rápida urbanización y las complejas redes logísticas de la región crean la necesidad de soluciones innovadoras, como la entrega con drones, que pueden ofrecer opciones rentables y eficientes en el tiempo para la entrega de última milla.

Países como China, India y Japón son centros importantes para la fabricación de drones, lo que impulsa aún más el crecimiento de la región.

Por ejemplo, en febrero de 2025, el fabricante de drones Scandron, con sede en Bengaluru, lanzó el CargoMax 20KHC, el dron de carga más potente de la India, que puede transportar una carga útil de 200 kg. Construido para avanzar en la logística aérea, especialmente para las Fuerzas Armadas de la India, el dron totalmente autónomo facilita entregas de última milla sin complicaciones con un alcance operativo de 15 km y un techo AMSL de 6000 m.

Resto del mundo

Medio Oriente y África están experimentando un crecimiento sustancial debido a la creciente demanda de una logística eficiente y rentable, particularmente en los sectores de agricultura, construcción y ayuda humanitaria. Los avances tecnológicos y el creciente apoyo gubernamental a la adopción de drones respaldan aún más esta demanda. Varios países de la región están implementando políticas y regulaciones de apoyo para fomentar la tecnología de drones. Los Emiratos Árabes Unidos e Israel son países líderes en el mercado de drones y aprovechan sus sólidas capacidades para aplicaciones civiles y militares. Por ejemplo, en febrero de 2025, los Emiratos Árabes Unidos anunciaron una medida audaz para transformar el transporte urbano mediante el lanzamiento de un mapeo de corredores aéreos y el desarrollo de regulaciones para taxis aéreos tripulados y autónomos y drones de envío.

El mercado latinoamericano de drones de carga está preparado para un crecimiento significativo debido a factores que incluyen una infraestructura de transporte subdesarrollada, una topografía compleja y una creciente demanda de servicios de entrega eficientes y rápidos, especialmente en áreas rurales y bienes bajo demanda. La concentración de reservas de litio en la región, particularmente en el "triángulo del litio" de Bolivia, Argentina y Chile, presenta una oportunidad significativa para que la industria de carga aérea, incluida la logística de drones, conecte ubicaciones mineras remotas con centros de fabricación globales.

Panorama competitivo

Actores clave de la industria

Los actores clave se centran en las innovaciones para desarrollar políticas para la integración comercial de drones

Las crecientes capacidades tecnológicas y la necesidad de soluciones logísticas avanzadas han dado como resultado un mercado de drones en rápida evolución. Los principales productores de drones de carga, como Amazon, UPS y Google, junto con nuevas empresas innovadoras como Zipline y Matternet, están explorando diversos casos de uso en el comercio electrónico y las entregas médicas. Los marcos regulatorios desempeñan un papel fundamental en la configuración de la trayectoria del mercado. Autoridades como la FAA y sus homólogas a nivel mundial están trabajando para desarrollar políticas paradron comercialintegración dentro del espacio aéreo. Cada empresa enfrenta una intensa competencia debido a los avances en la duración de la batería, la optimización de la inteligencia artificial, los sistemas de navegación y otras tecnologías.

Las asociaciones estratégicas y las empresas colaborativas han demostrado ser eficaces para la integración operativa y el crecimiento del mercado. Al mismo tiempo, el aumento de la inversión en el sector está impulsando mayores esfuerzos de I+D. Sin embargo, a pesar de su potencial prometedor, el mercado enfrenta desafíos relacionados con la percepción pública y cuestiones de seguridad. Con los avances en curso, se espera que los drones de envío se conviertan en una parte importante de los sistemas logísticos y de entrega y redefinan el futuro del transporte.

LISTA DE EMPRESAS CLAVE DE DRONES DE CARGA PERFILADAS

- DJI (China)

- Parrot SA (Francia)

- Natilus (Estados Unidos)

- Dronómica(Reino Unido)

- Flecha silenciosa (EE. UU.)

- Compañía de aviones Sabrewing (EE. UU.)

- Elroy Air (Estados Unidos)

- Volocopter GmbH (Alemania)

- Dufour Aerospace (Suiza)

- Dinámica H3 (Singapur)

- Bell Textron Inc. (EE. UU.)

- Kaman Corporation (EE.UU.)

- AIRBUS (Países Bajos)

- Sistemas Elbit (Israel)

- IAI (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025: Piasecki Aircraft anunció la adquisición del UAV Kargo de Kaman Air Vehicles, ampliando suhelicópteroy cartera de drones. Piasecki Aircraft se compromete a acelerar el desarrollo del UAV Kargo y pretende entregar un modelo listo para producción a finales de 2026.

- Septiembre de 2024: Dufour Aerospace, el fabricante suizo de drones y eVTOL con visión de futuro, Areion, un innovador líder en drones de EE. UU. y sucesor de Spright, renovaron sus asociaciones. Como parte del acuerdo, Areion compró 40 drones Aero2, con opción a comprar hasta otros 100 aviones.

- Febrero de 2023: la empresa búlgara de drones de carga Dronamics otorgó un contrato de 3,18 millones de dólares a una empresa australiana, Quickstep Holdings. La empresa fabrica componentes aeroespaciales para la producción y suministro de aviones de carga no tripulados Black Swan.

- Enero de 2023: Ameriflight ordenó 20 aviones de carga alimentador autónomos Natilus por un valor de 134 millones de dólares, lo que marca un paso estratégico para convertirse en la primera aerolínea regional de EE. UU. en ser pionera en un nuevo modelo para el futuro de las operaciones de carga aérea.

- Noviembre de 2022: La Corporación Árabe de Desarrollo y Marketing (ADMC) realizó un pedido de 52 vehículos aéreos no tripulados (UAV) de carga pesada a Sabrewing Aircraft Company, Inc. Esta adquisición sigue al vuelo exitoso del avión Sabrewing Rhaegal-A (Alpha), que puede transportar una carga útil de 829 libras (374 kilogramos), lo que marca la capacidad más alta hasta la fecha para un UAV de carga comercial.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como actores clave, ofertas, objetos y usuarios finales de drones de carga. Además, el informe también proporciona información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado y el desarrollo clave de la industria. Además de lo anterior, el informe abarca varios factores que se prevé que contribuyan al crecimiento del mercado en los próximos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 51,8% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por nivel de automatización

|

|

|

Por rango

|

|

|

Por capacidad de carga útil

|

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por industria del usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado mundial estaba valorado en 1.150 millones de dólares en 2024 y se prevé que alcanzará los 33.790 millones de dólares en 2032.

Es probable que el mercado crezca a una tasa compuesta anual del 51,8 % durante el período previsto (2025-2032).

Los principales actores de la industria son DJI, Parrot SA, Natilus, Dronamics, Silent Arrow, Sabrewing Aircraft Company, Elroy Air, Volocopter GmbH, Dufour Aerospace, H3 Dynamics, Bell Textron Inc., Kaman Corporation, AIRBUS y Elbit Systems.

Norteamérica lidera el mercado.

La expansión del comercio electrónico y la creciente adopción de servicios de entrega bajo demanda están preparadas para impulsar el crecimiento del mercado.

Los altos costos iniciales, las estrictas regulaciones operativas, la escasez de mano de obra calificada y los riesgos de ciberseguridad obstaculizan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados