Tamaño del mercado de furgonetas de carga, participación y análisis de la industria, por tamaño del vehículo (furgonetas de carga pequeñas, furgonetas de carga medianas y furgonetas de carga grandes), por propulsión (ICE y eléctrica), por aplicación (entrega de última milla y comercio electrónico, logística y transporte de carga, construcción y servicios públicos, cadena de frío/transporte refrigerado y otros), por canal de ventas (OEM y posventa) y pronóstico regional, 2026-2034

Tamaño del mercado de furgonetas de carga y perspectivas futuras

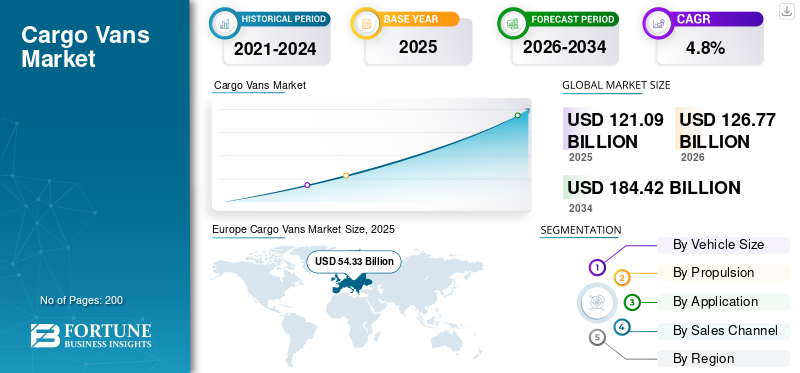

El tamaño del mercado mundial de furgonetas de carga se valoró en 121,09 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 126,77 mil millones de dólares en 2026 a 184,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,8% durante el período previsto. Europa dominó el mercado de las furgonetas de carga con una cuota de mercado del 44,86% en 2025.

El mercado global cubre la demanda mundial de vehículos de carga utilizados para mover mercancías en entornos comerciales, generalmente clasificados como vehículos comerciales ligeros y adquiridos por empresas para respaldar la actividad de transporte y servicios. Las camionetas de carga se encuentran en el centro del comercio moderno, ya que brindan un espacio cerrado y seguro para transportar paquetes, herramientas y mercancías con temperatura controlada a través de ciudades y corredores regionales. El mercado abarca sistemas de propulsión tanto convencionales como más nuevos, incluidos los modelos de combustión interna y elvehículo eléctricocategoría, ya que las flotas equilibran los requisitos de rendimiento con los objetivos regulatorios y de sostenibilidad.

En los próximos años, la industria evolucionará en torno a tres fuerzas prácticas, como el crecimiento del comercio electrónico, plazos de entrega más ajustados y restricciones de acceso a nivel de ciudad que remodelan la forma en que los bienes se mueven a través de áreas densas. Estos cambios están directamente relacionados con la creciente demanda de soluciones de entrega de última milla, donde las furgonetas de carga permiten operaciones de entrega de alta frecuencia en entornos logísticos urbanos. Al mismo tiempo, las empresas están modernizando la gestión de flotas a través de la telemática, la optimización de rutas y el mantenimiento predictivo, convirtiendo las furgonetas en activos de trabajo conectados respaldados por avances tecnológicos.

La resiliencia operativa es otra palanca de crecimiento. A medida que las cadenas de suministro globales se vuelven más complejas, los transportistas y las empresas de servicios están ampliando sus flotas para mantener las entregas confiables, impulsando una creciente demanda de vehículos que puedan implementarse rápidamente y operar de manera rentable en diferentes perfiles de ruta. El tamaño del vehículo también importa: las camionetas de tamaño mediano a menudo equilibran la carga útil, la practicidad de estacionamiento y la eficiencia de utilización, mientras que algunas aplicaciones requieren configuraciones más pesadas para toneladas y clases de carga útil superiores a 3 toneladas, según las regulaciones locales y los ciclos de trabajo.

Durante el período previsto, se espera que el mercado de furgonetas crezca de manera constante, respaldado por políticas de electrificación, optimización de los costos operativos y la expansión de las redes de entrega comercial. Los principales fabricantes de equipos originales, como Mercedes Benz y Ford Motor Company, están ampliando sus líneas de productos y servicios digitales para captar clientes de flotas y mejorar el tiempo de actividad.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE FURGONETAS DE CARGA

Las plataformas de datos y telemática conectadas transforman la productividad de las flotas

Una tendencia definitoria es la expansión de los servicios de vehículos conectados que mejoran la utilización y el tiempo de actividad. Las flotas están adoptando plataformas en la nube para rastrear el uso de energía, el comportamiento de los conductores, los cronogramas de mantenimiento y el desempeño de las rutas casi en tiempo real. Esto fortalece la gestión de flotas, reduce el tiempo de inactividad no planificado y respalda el escalamiento sin perder la calidad del servicio. A medida que se difunden los avances tecnológicos, la conectividad se convierte en un factor de compra, especialmente para los operadores que gestionan grandes redes de entrega en varias ciudades.

- Por ejemplo, en septiembre de 2024, Ford Pro describió las actualizaciones de su plataforma de software, destacando las capacidades de optimización de flotas creadas a partir de datos de vehículos conectados a gran escala y herramientas diseñadas para mejorar el tiempo de actividad comercial.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión del comercio electrónico y los incentivos para las soluciones de entrega de última milla aceleran la demanda del mercado

El rápido crecimiento del comercio electrónico está aumentando directamente los volúmenes de paquetes en las regiones urbanas y semiurbanas, creando una expansión estructural envehículo comercialflotas. Al mismo tiempo, varios gobiernos están introduciendo incentivos para soluciones de entrega de última milla, fomentando la modernización de flotas y la adopción de vehículos más limpios. Estas medidas respaldan la creciente demanda de soluciones de entrega de última milla, lo que empuja a las empresas a ampliar la capacidad de las camionetas de carga. A medida que los plazos de entrega se acortan y la densidad de rutas aumenta, los operadores requieren vehículos confiables para gestionar las operaciones de entrega de alta frecuencia, lo que resulta en una demanda creciente sostenida durante el período de pronóstico.

- Por ejemplo, en enero de 2024, ACEA informó que las matriculaciones de furgonetas en la UE aumentaron a 1.586.688 unidades en 2024, lo que refleja una actividad logística sostenida y la demanda de reemplazo en los principales mercados.

RESTRICCIONES DEL MERCADO

Los altos costos iniciales y la preparación para la carga retrasan la transición de la flota

Una limitación clave es el mayor costo inicial de las camionetas de carga eléctricas y la disposición desigual de la carga pública y en depósitos para operaciones comerciales. Las flotas a menudo necesitan invertir en cargadores, actualizaciones eléctricas y nuevos procesos antes de ampliar las compras. En regiones con una utilización estricta, el riesgo de tiempo de inactividad es más importante que el ahorro de combustible, lo que ralentiza la adopción. Esto es especialmente relevante cuando los incentivos gubernamentales son limitados o cuando la construcción de infraestructura va a la zaga de las necesidades de expansión de la flota.

- Por ejemplo, en abril de 2025, AP informó que GM detuvo temporalmente la producción de BrightDrop en Canadá debido a una demanda más débil de lo esperado y un alto inventario, lo que muestra una volatilidad en la adopción de vehículos comerciales eléctricos.

OPORTUNIDADES DE MERCADO

Los créditos para vehículos eléctricos comerciales y el apoyo a políticas ayudan a modernizar la flota

Una gran oportunidad proviene del apoyo político que reduce los costos totales de propiedad y acelera la adquisición de flotas. Muchos mercados están utilizando incentivos gubernamentales y créditos comerciales específicos para acelerar la adopción de vehículos comerciales limpios. Estos programas hacen que las camionetas electrificadas sean más asequibles, lo que ayuda a modernizar las flotas y al mismo tiempo mejora el cumplimiento y la economía operativa. Con el tiempo, los incentivos también atraen inversiones en ecosistemas de carga y servicios, lo que refuerza el crecimiento del mercado de furgonetas de carga durante el período previsto.

- Por ejemplo, en febrero de 2026, el IRS establece que las empresas calificadas pueden reclamar un crédito para vehículos comerciales limpios según el IRC 45W, con créditos de hasta USD 40 000 para vehículos comerciales elegibles.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro mantienen inciertas la producción y las entregas

Un desafío persistente es la fragilidad de las cadenas de suministro, especialmente parasemiconductoresy la electrónica necesaria para las furgonetas y los sistemas de seguridad modernos. Incluso cuando la demanda es saludable, los fabricantes pueden enfrentar cuellos de botella en la producción que retrasan la disponibilidad de los vehículos, crean retrasos y aumentan los costos para los clientes de flotas. Esta incertidumbre complica la planificación de adquisiciones para flotas grandes y puede empujar a los operadores a extender la vida útil de los vehículos en lugar de actualizarlos, lo que desacelera el impulso del mercado.

Análisis de segmentación

Por tamaño de vehículo

Las furgonetas medianas dominan ya que equilibran la carga útil y la practicidad urbana

Según el tamaño del vehículo, el mercado se segmenta en furgonetas de carga pequeñas, furgonetas de carga medianas y furgonetas de carga grandes.

Las furgonetas de tamaño mediano son líderes porque ofrecen un gran volumen de carga, facilidad de maniobra y una alta utilización en la logística urbana. Se adaptan a rutas mixtas, centros densos y descensos suburbanos, sin dejar de ser rentables para flotas y pymes. Sus opciones de mejora flexibles admiten herramientas, paquetes y productos con temperatura controlada. En muchos mercados, estas plataformas satisfacen necesidades de carga útil que van desde paquetes compactos hasta toneladas reguladas y ciclos de trabajo superiores a 3 toneladas.

- Por ejemplo, en marzo de 2024, Stellantis presentó su renovada línea de camionetas Pro One en múltiples marcas, lo que refleja cómo las plataformas de tamaño mediano siguen siendo productos principales para compradores profesionales y de flotas.

Se espera que el segmento de furgonetas de carga grandes crezca a una tasa compuesta anual del 5,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión

ICE domina ya que sigue siendo la opción de flota más simple y de menor riesgo

En cuanto a la propulsión, el mercado se divide en motores de combustión interna y eléctricos.

Las furgonetas de carga ICE siguen siendo dominantes a medida que las redes de reabastecimiento de combustible están maduras, los costos de adquisición son más bajos y las flotas pueden mantener una alta utilización sin restricciones de cobro. Muchos operadores necesitan un alcance predecible, una respuesta rápida y una amplia cobertura de servicio, que son los que ofrecen los modelos ICE en la actualidad. Incluso a medida que se expande la electrificación, el ICE sigue siendo esencial para rutas largas y flotas más pequeñas que aún no pueden invertir en infraestructura de carga.

- Por ejemplo, en enero de 2025, ACEA informó que las furgonetas diésel alcanzaron una participación del 84,5% en las matriculaciones de la UE en 2024, mientras que las furgonetas con carga eléctrica disminuyeron al 6,1%, lo que confirma el dominio del ICE.

Se espera que el segmento eléctrico crezca a una tasa compuesta anual del 14,1% durante el período previsto.

Por aplicación

La entrega de última milla domina debido al aumento de la densidad de paquetes

Según la aplicación, el mercado se segmenta en entrega de última milla y comercio electrónico, logística y transporte de mercancías, construcción y servicios públicos,cadena de frio/transporte frigorífico, y otros.

La entrega de última milla y el comercio electrónico lideran, ya que las redes de paquetería requieren paradas frecuentes, horarios ajustados y acceso confiable a las zonas urbanas. Las furgonetas de carga son la herramienta estándar para este trabajo, lo que permite operaciones de entrega de alta frecuencia vinculadas a la creciente demanda de soluciones de entrega de última milla. A medida que el comercio minorista en línea se expande y los plazos de entrega se reducen, las flotas agregan capacidad y reemplazan vehículos más rápido, lo que refuerza el dominio de este segmento a nivel mundial.

- Por ejemplo, en diciembre de 2025, Mercedes-Benz declaró que su planta de Charleston construyó una eSprinter totalmente eléctrica como la Sprinter número cinco millones y se la entregó a FedEx, destacando las prioridades de la flota de reparto.

Se espera que el segmento de comercio electrónico y entrega de última milla crezca a una tasa compuesta anual del 6,1% durante el período previsto.

Por canal de ventas

Los OEM dominan ya que las flotas prefieren la compra directa y el soporte

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

Las ventas de OEM dominan, ya que las grandes flotas compran directamente para obtener especificaciones consistentes, cobertura de garantía y soporte de servicio coordinado. Las relaciones directas con los OEM también ayudan con los programas de financiación, modernización y tiempo de actividad, que son importantes cuando las flotas crecen rápidamente. A medida que se expanden los paquetes de servicios y conectividad, los canales OEM obtienen mayores ventajas al ofrecer paquetes integrados de vehículo y software que reducen el riesgo operativo para los clientes comerciales.

- Por ejemplo, en marzo de 2025, Ford Pro vinculó los modelos Transit electrificados con el software, la carga y las soluciones de servicio de Ford Pro, lo que refuerza por qué las flotas prefieren paquetes liderados por OEM a compras fragmentadas.

Se espera que el segmento OEM crezca a una tasa compuesta anual del 4,9% durante el período previsto.

Perspectivas regionales del mercado de furgonetas de carga

Por regiones, el mercado global se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

Europe Cargo Vans Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa tenía la carga dominantemercado de furgonetasparticipación en 2025, valorada en USD 54,33 mil millones, y también mantuvo la participación líder en 2024, con USD 52,49 mil millones. Europa está a la cabeza, ya que las furgonetas de carga son el vehículo de trabajo predeterminado para muchas pymes y redes de reparto, respaldadas por ciudades densas y ecosistemas maduros de furgonetas profesionales. Los fuertes ciclos de reemplazo comercial y la amplia variedad de productos mantienen una alta utilización en la logística urbana. La dirección de las políticas y los incentivos gubernamentales también impulsan la modernización de la flota y las actualizaciones tecnológicas, manteniendo el liderazgo durante el período previsto.

- Por ejemplo, en enero de 2025, ACEA confirmó que las ventas de furgonetas nuevas en la UE alcanzaron 1.586.688 unidades en 2024, con un crecimiento en mercados clave, lo que refuerza el dominio estructural de Europa en la demanda de furgonetas.

Mercado de furgonetas de carga de Alemania

El tamaño del mercado de Alemania en 2025 se registró en alrededor de 12.100 millones de dólares, lo que representa aproximadamente el 10,0% de los ingresos mundiales.

Mercado de furgonetas de carga del Reino Unido

El tamaño del mercado del Reino Unido en 2025 estaba valorado en alrededor de 8.750 millones de dólares, lo que representa aproximadamente el 7,2% de los ingresos globales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 41.830 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. La expansión de la región de Asia Pacífico está respaldada por el crecimiento industrial, la rápida urbanización y la rápida ampliación de los ecosistemas de entrega vinculados al crecimiento del comercio electrónico. La profundidad de la fabricación local fortalece las cadenas de suministro, mientras que las ciudades priorizan el movimiento eficiente de bienes. La electrificación aumenta cuando la política es sólida y la consolidación de flotas mejora la viabilidad de la carga, creando un impulso a largo plazo en las furgonetas comerciales.

Mercado de furgonetas de carga de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos registrados en 2025 de alrededor de 25.000 millones de dólares, lo que representa aproximadamente el 20,6% del mercado mundial.

Mercado de furgonetas de carga de la India

El valor del mercado indio en 2025 se valoró en alrededor de 2.900 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 4,9% en los próximos años y alcance una valoración de 8.910 millones de dólares en 2026. América del Norte crece a través de la renovación de la flota, la digitalización centrada en la productividad y la expansión de las redes de paquetería. Los grandes operadores estandarizan cada vez más las furgonetas para la densidad de rutas y las operaciones de depósito, respaldados por políticas de electrificación y gestión de flotas conectadas. Estados Unidos sigue siendo el motor principal, con importantes programas OEM y de flotas que dan forma a las adquisiciones. La vía regulatoria de California también influye en la planificación corporativa y los cronogramas de adopción de ZEV.

Mercado de furgonetas de carga de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, se estima analíticamente que el mercado estadounidense ascenderá aproximadamente a 6.600 millones de dólares en 2025, lo que representa aproximadamente el 12,5% del mercado mundial.

Resto del mundo

El crecimiento en el resto del mundo es desigual pero positivo, impulsado por la modernización de las flotas logísticas y de servicios. América Latina es testigo de mejoras graduales en la flota comercial a medida que se expande la penetración del comercio electrónico y maduran las redes de entrega urbana. La sensibilidad a los costos sigue siendo alta, por lo que la asequibilidad, la durabilidad y la cobertura del servicio configuran la demanda más que características premium, aunque los pilotos de electrificación selectiva están aumentando.

PAISAJE COMPETITIVO

Actores clave de la industria

Las plataformas centradas en flotas y la electrificación dan forma a la ventaja competitiva en el mercado

La competencia en el mercado global está liderada por fabricantes que pueden ofrecer plataformas de gran volumen, soporte posventa confiable y sólidas asociaciones de ecosistemas para usuarios comerciales. Las estrategias ganadoras se centran cada vez más en el valor total del ciclo de vida, incluidos los servicios conectados, las garantías de tiempo de actividad y las soluciones integradas de carga o combustible para flotas. Las empresas también están fortaleciendo la huella de fabricación regional para reducir el riesgo y mejorar la capacidad de respuesta cuando aumenta la demanda comercial.

Los grandes fabricantes de equipos originales están invirtiendo en arquitecturas de vehículos modulares que admiten múltiples estilos de carrocería y necesidades de carga útil, lo que les ayuda a atender tanto casos de uso de entrega de paquetes como especializados (servicios públicos, transporte refrigerado y flotas de servicios). Las carteras de productos se están ampliando tanto en ICE como enbatería-Cocinas eléctricas, pero la ventaja competitiva a menudo proviene del software y servicios como mantenimiento integrado, diagnóstico predictivo e integración a nivel de plataforma con los sistemas de flotas de los clientes. Esto empuja a los fabricantes a crear ofertas comerciales de extremo a extremo en lugar de vender únicamente vehículos.

Los líderes de vehículos comerciales también compiten a través de asociaciones con operadores logísticos, instaladores y proveedores de carga, lo que permite un despliegue más rápido para grandes flotas. La solidez y la confianza de la marca son fundamentales ya que los compradores de flotas priorizan la durabilidad, las redes de reparación y el valor residual. Paralelamente, las empresas siguen mejorando las funciones de productividad, asistencia al conductor, conectividad, diseño del área de carga y eficiencia energética para diferenciarse en un segmento abarrotado de furgonetas.

- Por ejemplo, en marzo de 2025, Ford Pro dijo que ahora ofrece variantes electrificadas en toda la familia Transit y comenzó la producción del nuevo E-Transit Courier, ampliando la capacidad centrada en la flota.

LISTA DE EMPRESAS CLAVE DE FURGONETAS DE CARGA PERFILADAS

- Grupo Mercedes-Benz(Alemania)

- Compañía de motores Ford(A NOSOTROS.)

- stellantis(Países Bajos)

- Grupo Renault (Francia)

- Volkswagen Vehículos Comerciales (Alemania)

- Toyota Motor Corporation (Japón)

- Nissan Motor Co. (Japón)

- General Motors (EE.UU.)

- Grupo Iveco (Italia)

- Hyundai Motor Company (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:El IRS continuó publicando orientación para el Crédito para vehículos comerciales limpios según el IRC 45W, respaldando la economía de la adopción de vehículos eléctricos comerciales. Este tipo de apoyo político influye en los planes de comercialización de los OEM parafurgonetas electricas.

- Enero de 2026:PlusAI anunció la ampliación de su asociación con IVECO para el primer programa de implementación de camiones autónomos de Nivel 4 en el sur de Europa. El anuncio muestra una creciente colaboración entre los OEM y los proveedores de software de autonomía.

- Mayo de 2025:Kia presentó públicamente su estrategia PV5 y de vehículos comerciales en el Reino Unido, incluidos planes para una red especializada que respalde su enfoque PBV. Esto marca la entrada estructurada de Kia en los vehículos comerciales eléctricos en Europa.

- Abril de 2025:Stellantis anunció una mayor capacidad de producción para su gama de furgonetas comerciales Pro One en instalaciones de fabricación clave en Europa para satisfacer la demanda sostenida de los clientes de flotas profesionales y de logística. La medida refuerza la disponibilidad de suministro en las marcas de furgonetas de carga Peugeot, Citroën, Opel y Fiat Professional.

- Marzo de 2025:Ford Pro anunció la expansión de la producción del E-Transit Courier totalmente eléctrico en Europa, apuntando a la creciente demanda de flotas de camionetas de carga eléctricas compactas utilizadas en operaciones de entrega de última milla. La medida respalda la estrategia de electrificación comercial de Ford.

- Marzo de 2025:Ford Pro enfatizó la integración de camionetas con software, carga y soluciones de servicio diseñadas para maximizar el tiempo de actividad. Esto amplía el modelo “vehículo + ecosistema” en el que las flotas aumentan la demanda.

- Enero de 2025:El Servicio Postal de EE. UU. reveló medidas de adquisición hacia la electrificación, incluidos vehículos E-Transit y planificación de infraestructura de carga. Esto creó un gran programa de referencia del sector público para el despliegue de vehículos eléctricos comerciales.

COBERTURA DEL INFORME

El análisis del mercado global de furgonetas de carga proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tamaño de vehículo, propulsión, aplicación, canal de ventas y región |

| Por tamaño de vehículo |

|

| Por propulsión |

|

| Por aplicación |

|

| Por canal de ventas |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 121.090 millones de dólares en 2025 y se prevé que alcance los 184.420 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 54.330 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,8% durante el período previsto.

El segmento de furgonetas de carga de tamaño medio lideró el mercado por tamaño de vehículo.

La expansión del comercio electrónico y los incentivos para las soluciones de entrega de última milla están impulsando el mercado global.

Mercedes-Benz Group, Ford Motor Company, Stellantis y Renault Group son algunos de los principales actores del mercado.

Europa dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados