Tamaño del mercado de licencias químicas, participación y análisis de la industria, por tipo (derivados C2, derivados C1, derivados C3, derivados C4 y otros), por industria de uso final (petroquímicos, petróleo y gas, productos químicos inorgánicos, agroquímicos, productos químicos orgánicos, productos farmacéuticos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

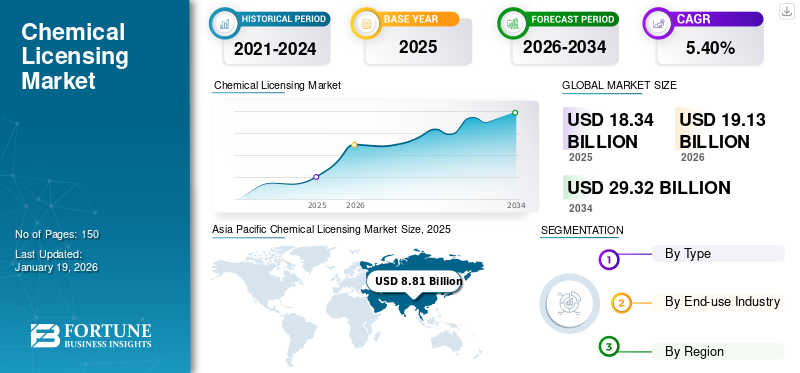

El tamaño del mercado mundial de licencias de productos químicos se valoró en 18,34 mil millones de dólares en 2025. Se prevé que crezca de 19,13 mil millones de dólares en 2026 a 29,32 mil millones de dólares en 2034 a una tasa compuesta anual del 5,40% durante el período previsto 2026-2034. Asia Pacífico dominó el mercado de licencias de productos químicos con una participación de mercado del 48% en 2025.

La concesión de licencias químicas implica la transferencia de derechos de propiedad intelectual y tecnologías patentadas de un licenciante a un licenciatario, lo que permite al licenciatario utilizar estas tecnologías para la producción y el desarrollo. Las licencias suelen cubrir una variedad de procesos químicos, incluidos los de producción de combustibles,lubricantesy productos químicos especializados. Los acuerdos suelen incluir disposiciones sobre regalías, que son pagos realizados por el licenciatario al licenciante en función de un porcentaje de las ventas o una tarifa fija por unidad producida utilizando la tecnología licenciada.

Generalmente se proporciona asistencia técnica del licenciante al licenciatario, incluida capacitación, soporte técnico y acceso a conocimientos patentados para garantizar una implementación efectiva. También se incluyen garantías de desempeño para asegurar que la tecnología licenciada cumpla con ciertos estándares de desempeño, brindando seguridad al licenciatario y mitigando los riesgos. Este modelo de licencia química permite a las empresas acceder a tecnologías avanzadas sin la necesidad de un desarrollo independiente, mejorando así sus capacidades de producción y su competitividad en el mercado.

Exxon Mobil Corporation, BASF SE, Dow Inc., LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Corporation y Chevron Phillips Chemical Company LLC son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES DEL MERCADO MUNDIAL DE LICENCIAS QUÍMICAS

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 18,34 mil millones de dólares

- Tamaño del mercado en 2026: 19,13 mil millones de dólares

- Tamaño del mercado previsto para 2034: 29.320 millones de dólares

- CAGR: 5,40% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico lideró en 2025 con una participación del 48%, pasando de 8.810 millones de dólares en 2025 a 9.220 millones de dólares en 2026.

- Por tipo: Los derivados C2 dominaron debido a su rentabilidad y amplias aplicaciones industriales.

- Por uso final: Liderazgo del segmento petroquímico, respaldado por la demanda de tecnologías de producción eficientes y sostenibles.

Aspectos destacados clave del país:

- China: principal contribuyente con una rápida industrialización y una fuerte demanda de tecnologías petroquímicas autorizadas.

- India: creciente adopción de procesos químicos sostenibles y colaboraciones en materia de licencias.

- EE. UU.: Centrarse en la innovación, la digitalización y la química verde que impulsan la demanda de licencias.

- Alemania: Cumplimiento normativo y solidez en I+D que respaldan tecnologías licenciadas respetuosas con el medio ambiente.

- Japón: creciente énfasis en la fabricación de productos químicos avanzados y energéticamente eficientes.

TENDENCIAS DEL MERCADO DE LICENCIAS QUÍMICAS

Innovaciones en la fabricación de productos químicos para fomentar la adopción de tecnologías autorizadas

La química verde está transformando la fabricación de productos químicos al integrar la sostenibilidad en tecnologías autorizadas. Estas innovaciones tienen como objetivo reducir los residuos, optimizar el uso de energía y utilizar recursos renovables, ofreciendo alternativas más seguras a los métodos tradicionales. Por ejemplo, la catálisis enzimática y la síntesis de base biológica brindan soluciones de bajo impacto que reducen los costos y cumplen con las regulaciones, al tiempo que atraen la demanda de los consumidores de productos ecológicos.

- Asia Pacífico experimentó un crecimiento de 8.810 millones de dólares en 2025 a 8.810 millones de dólares en 2026.

La digitalización también desempeña un papel clave a la hora de mejorar la eficacia de las tecnologías bajo licencia. AI,aprendizaje automáticoy la automatización mejoran la precisión del proceso y aceleran la investigación y el desarrollo. Herramientas como el modelado predictivo y el monitoreo de IoT ofrecen información en tiempo real para una mejor toma de decisiones y seguridad. A medida que la industria prioriza la eficiencia y la innovación, las tecnologías que combinan la química verde con capacidades digitales son vitales para impulsar la competitividad y ampliar el alcance del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento del cumplimiento normativo y de los estándares ambientales para ayudar al crecimiento del mercado

Las regulaciones gubernamentales más estrictas destinadas a reducir la contaminación están impulsando a las empresas químicas a adoptar tecnologías autorizadas que cumplan con las normas. Estas tecnologías incorporan métodos de producción más limpios, reducción de residuos y eficiencia de recursos, lo que ayuda a las empresas a evitar sanciones y alinearse con los objetivos de sostenibilidad. Las iniciativas, incluidas la economía circular y los objetivos de reducción de carbono, impulsan aún más la demanda de estas soluciones.

Los estándares ambientales fomentan la adopción de tecnologías autorizadas mediante la promoción de la sostenibilidad. Acuerdos como el Acuerdo de París motivan a las empresas a implementar procesos ecológicos. Las tecnologías autorizadas, para quienes utilizan materias primas renovables o métodos energéticamente eficientes, proporcionan una ventaja competitiva al minimizar el impacto ambiental. Al aprovechar estas innovaciones, las empresas pueden cumplir con las regulaciones, mejorar su imagen ecológica y acceder a mercados verdes en crecimiento, lo que hace que dichas tecnologías sean esenciales para el crecimiento de la industria.

RESTRICCIONES DEL MERCADO

Los acuerdos de licencia a menudo requieren importantes inversiones iniciales que pueden obstaculizar el mercado

Los acuerdos de licencia en el sector de la tecnología química a menudo requieren importantes inversiones iniciales que pueden obstaculizar el crecimiento del mercado de licencias químicas. Los costos asociados con la obtención de derechos de licencia, incluidos los honorarios y la debida diligencia, pueden plantear barreras financieras importantes, especialmente para las empresas más pequeñas. Además, adaptar la tecnología licenciada a procesos de producción específicos normalmente exige más inversiones en infraestructura y personal calificado, lo que aumenta los costos generales. El cumplimiento de las normas reglamentarias añade más tensión financiera y puede retrasar la entrada de productos al mercado, desalentando a los posibles licenciatarios.

Además, la dependencia de los licenciantes para obtener actualizaciones y soporte puede sofocar la innovación, ya que las empresas podrían estar menos dispuestas a invertir en su propio desarrollo. En resumen, si bien las licencias para productos químicos pueden brindar acceso a tecnologías avanzadas, los altos costos iniciales pueden limitar la innovación y el crecimiento general del mercado.

OPORTUNIDADES DE MERCADO

Un mayor enfoque en la sostenibilidad crea oportunidades de mercado para tecnologías bajo licencia

El creciente énfasis en la sostenibilidad está transformando la industria química al otorgar licencias de tecnologías innovadoras que mejoran el desempeño ambiental. Las empresas están aprovechando soluciones autorizadas, incluida la catálisis avanzada y la química verde, para cumplir con regulaciones estrictas y destacarse en un mercado cada vez más centrado en el respeto al medio ambiente. Las colaboraciones entre instituciones de investigación y la industria están mejorando la innovación y la eficiencia operativa.

Además, invertir en estas tecnologías autorizadas a menudo genera importantes ahorros de costos al reducir los residuos y el consumo de energía. Este intercambio global de mejores prácticas garantiza el cumplimiento normativo y mejora la reputación de la marca entre consumidores e inversores. A medida que la sostenibilidad se vuelve parte integral de las estrategias corporativas, las licencias de productos químicos son una herramienta vital para las empresas que buscan impulsar el crecimiento y crear un futuro más verde.

DESAFÍOS DEL MERCADO

Importantes obstáculos derivados de la protección de la propiedad intelectual y el cumplimiento normativo pueden crear un desafío en el mercado

Las innovaciones químicas requieren importantes inversiones en I+D, lo que hace que los marcos sólidos de propiedad intelectual (PI) sean esenciales para proteger los procesos y fórmulas patentados. Los acuerdos de licencia deben equilibrar la concesión de acceso a los licenciatarios y al mismo tiempo evitar modificaciones no autorizadas. Los acuerdos transnacionales enfrentan desafíos debido a las diferentes leyes y regulaciones de patentes entre jurisdicciones. El cumplimiento de las normas medioambientales y de seguridad, incluidas REACH (Europa) o TSCA (EE.UU.), añade complejidad y exige que los licenciantes actualicen con frecuencia los contratos en función de los cambios normativos.

Además, es crucial alinear los intereses estratégicos de licenciantes y titulares de licencias en medio de las demandas cambiantes del mercado, particularmente hacia prácticas sostenibles. Este cambio a menudo conduce a renegociaciones de términos para dar cabida a tecnologías ecológicas y al mismo tiempo mantener el valor de la propiedad intelectual. Pueden surgir conflictos sobre la participación en las ganancias y el control operativo, particularmente en industrias que incluyen la de agroquímicos, donde la demanda regional fluctúa. La comunicación transparente, las estructuras de concesión de licencias adaptables y los mecanismos claros de resolución de disputas son esenciales para fomentar la colaboración a largo plazo.

IMPACTO DEL COVID-19

La pandemia de COVID-19 afectó enormemente al mercado. Las medidas de bloqueo y la restricción de movimientos han prolongado las auditorías y negociaciones in situ, complicando los acuerdos. Los proyectos transfronterizos han sufrido retrasos debido a las restricciones de viaje. Económicamente, la recesión llevó a una reducción de los recursos financieros para las empresas químicas, haciéndolas más cautelosas y priorizando tecnologías con períodos de recuperación cortos. La pandemia también aceleró la transformación digital, aumentando el interés en otorgar licencias de tecnologías digitales parafabricación inteligentey plataformas industriales. Hubo una mayor atención a la salud y la seguridad, lo que dio lugar a una gran demanda de tecnologías de licencias químicas relacionadas con materiales biocidas y protección ambiental, particularmente en espacios públicos, por ejemplo, hospitales y escuelas.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Recientemente, el proteccionismo comercial y los cambios geopolíticos han desafiado las licencias para productos químicos. El aumento de los aranceles, los controles de exportación más estrictos y las políticas comerciales complejas obstaculizan el flujo transfronterizo de tecnologías. Por ejemplo, la guerra comercial entre Estados Unidos y China ha elevado los costos para las empresas químicas, desalentando la concesión de licencias internacionales de tecnología. Las tensiones geopolíticas pueden alterar las cadenas de suministro y limitar el acceso a materiales esenciales, lo que afecta la concesión de licencias. Los cambios en las políticas comerciales, como los aranceles y las restricciones a las exportaciones, afectan aún más el comercio de productos químicos, aumentando los costos y alterando la competitividad en los mercados globales. En consecuencia, las empresas químicas deben navegar por un complejo cumplimiento comercial para evitar riesgos regulatorios.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

En la era pospandemia, las tendencias de I+D en materia de licencias para productos químicos muestran varias características clave. La digitalización es un foco importante, y las empresas utilizan la inteligencia artificial y el aprendizaje automático para optimizar el descubrimiento de materiales y mejorar la colaboración a través de plataformas digitales. Además, las inversiones en I+D se están diversificando en áreas que incluyenenergía renovable, productos químicos de origen biológico y productos químicos electrónicos, particularmente a medida que se acelera la transición energética global. La colaboración se ha profundizado a medida que las empresas trabajan con universidades e instituciones para abordar desafíos complejos, y las licencias desempeñan un papel crucial en el acceso a tecnologías externas. Por último, la localización de la I+D está adquiriendo mayor importancia, impulsada por el proteccionismo comercial y los cambios geopolíticos, lo que lleva a las empresas a mejorar sus capacidades de innovación independientes y aumentar las licencias de tecnología local.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento de derivados C2 dominado debido a su rentabilidad y uso en una amplia gama de aplicaciones

Según el tipo, el mercado se clasifica en derivados C2, derivados C1, derivados C3, derivados C4 y otros.

Se prevé que el segmento de derivados C2 domine el mercado con una participación del 37,27% en 2026 y se estima que registrará una tasa de crecimiento anual significativa durante el período previsto. Los derivados C2 se refieren principalmente a compuestos orgánicos derivados del etileno, comoetanol, óxido de etileno, acetato de vinilo, etc. Estos derivados tienen amplias aplicaciones en industrias como la de plásticos, fibras sintéticas, caucho sintético, disolventes y productos farmacéuticos, lo que impulsa una fuerte demanda de tecnologías químicas relacionadas. Los derivados C2 se derivan del etileno, una de las materias primas químicas básicas más importantes, con un suministro estable y costos relativamente bajos. Las tecnologías químicas relacionadas con los derivados C2 pueden ayudar a los licenciatarios a reducir los costos de producción y mejorar los beneficios económicos, lo que las hace muy atractivas en el mercado.

El segmento de derivados C1 tiene una participación sustancial del mercado. Estos derivados se refieren principalmente a compuestos orgánicos derivados de moléculas de un solo carbono como metano, metanol, cloruro de metilo, formaldehído y clorometano. Estos derivados encuentran amplias aplicaciones en industrias comoplástica, productos farmacéuticos, fibras sintéticas y electrónica, lo que impulsa una fuerte demanda de tecnologías químicas relacionadas.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El desarrollo continuo de nuevos procesos petroquímicos impulsó el crecimiento del segmento

Por industria de uso final, el mercado se segmenta en petroquímicos, petróleo y gas, productos químicos inorgánicos, agroquímicos, productos químicos orgánicos, productos farmacéuticos y otros.

Se espera que el segmento petroquímico lidere el mercado, contribuyendo con el 31% a nivel mundial en 2026. Las empresas petroquímicas dependen de tecnologías de procesos avanzadas para mejorar la eficiencia, reducir costos y cumplir con las regulaciones ambientales. El desarrollo continuo de nuevos procesos petroquímicos y la modernización de las instalaciones existentes estimulan aún más la demanda de licencias de tecnología en este segmento. Las empresas químicas aprovechan las licencias para productos químicos orgánicos y petroquímicos a granel para generar ingresos a partir de innovaciones en procesos. A medida que avanza la industria química, se espera que aumente la demanda de licencias químicas en el segmento petroquímico.

Elpetróleo y gasEl segmento tiene una participación sustancial, ya que abarca una amplia gama de tecnologías, como las tecnologías de eliminación y gestión de azufre de GTC Vorro para el tratamiento de boca de pozo ascendente, el tratamiento de procesamiento central intermedio y los procesos de refinación descendente, incluida la gasolina de craqueo catalítico fluido (FCC) y el diésel con contenido ultrabajo de azufre (ULSD). La innovación continua en la industria del petróleo y el gas impulsada por la creciente demanda de licencias es el factor principal que contribuye al crecimiento del mercado. Se espera que el segmento de productos químicos inorgánicos tenga una participación del 9,2% en 2024.

PERSPECTIVA REGIONAL DEL MERCADO DE LICENCIAS QUÍMICAS

El mercado se clasifica en regiones de América del Norte, Asia Pacífico, Europa, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Chemical Licensing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico representó 8,81 mil millones de dólares en 2025, lo que representa el 48,00% de la industria global, y se espera que alcance los 9,22 mil millones de dólares en 2026. El mercado está impulsado por la rápida industrialización y el desarrollo de infraestructura en China, Japón y Corea del Sur. China representó la mayor cuota de mercado en 2024, valorada en 8.430 millones de dólares. El ascenso de la clase media y la creciente industrialización impulsan la necesidad de procesos y materiales químicos avanzados. Las asociaciones de colaboración entre empresas locales y corporaciones multinacionales son comunes a medida que las empresas buscan aprovechar tecnologías establecidas para mejorar las capacidades de producción. Sin embargo, desafíos como la protección de la propiedad intelectual y el cumplimiento normativo varían significativamente entre los países de esta región diversa, lo que puede afectar la facilidad de la transferencia de tecnología y los acuerdos de licencia. Se espera que el mercado de Japón alcance los 810 millones de dólares en 2026, el mercado de China crezca hasta los 5670 millones de dólares en 2026 y el mercado de la India alcance los 710 millones de dólares en 2026.

- En China, se estima que el segmento de agroquímicos tendrá una participación de mercado del 8,5% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 4,13 mil millones de dólares en 2025, lo que representa una participación del 23,00%, y se espera que alcance los 4,31 mil millones de dólares en 2026. En América del Norte, el panorama de las licencias de productos químicos se caracteriza por un fuerte énfasis en la innovación y la sostenibilidad. La región se beneficia de una sólida infraestructura de investigación y desarrollo, con importantes inversiones en química verde y procesos de fabricación avanzados.

Estados Unidos es el país líder en la región. La presencia de importantes empresas químicas y un entorno de colaboración entre instituciones académicas, actores de la industria y organismos gubernamentales fomenta una atmósfera propicia para la transferencia de tecnología en el país. Esta tendencia se ve reforzada por estrictas regulaciones ambientales en el país que impulsan tecnologías más limpias, lo que hace que los acuerdos de licencia sean cada vez más vitales para las empresas que buscan seguir siendo competitivas y al mismo tiempo cumplir con los estándares regulatorios. Se estima que el mercado estadounidense alcanzará los 4.070 millones de dólares en 2026.

Europa

En 2025, Europa generó 3560 millones de dólares, lo que contribuyó con el 19,00 % a los ingresos del mercado mundial, y se prevé que crezca hasta 3700 millones de dólares en 2026. El panorama de las licencias de productos químicos en Europa está muy avanzado y se caracteriza por un enfoque en la sostenibilidad, la economía circular y el cumplimiento normativo. Las estrictas regulaciones ambientales de la Unión Europea, junto con la iniciativa Green Deal, impulsan la innovación en los procesos químicos, lo que lleva a un aumento en la comercialización de tecnologías sostenibles. Cada vez más empresas firman acuerdos de licencia para compartir innovaciones, particularmente en áreas como bioplásticos, materias primas renovables y procesos energéticamente eficientes. La fuerte presencia de instituciones de investigación y consorcios industriales en Europa facilita el intercambio de conocimientos y los esfuerzos colaborativos de I+D, lo que aumenta el atractivo de los acuerdos de concesión de licencias. Se prevé que el mercado del Reino Unido alcance los 290 millones de dólares en 2026, y el mercado de Alemania alcance los 1,320 millones de dólares en 2026.

América Latina

América Latina contribuyó con el 3,00% al mercado global en 2025, con una valoración de 560 millones de dólares, y se prevé que alcance los 580 millones de dólares en 2026. En América Latina, el mercado está evolucionando gradualmente, influenciado tanto por las necesidades locales como por las tendencias globales. Los ricos recursos naturales de la región presentan oportunidades de producción e innovación química, particularmente en agricultura y biocombustibles. Además, las empresas locales buscan cada vez más formar asociaciones con empresas internacionales para obtener acceso a tecnologías avanzadas y mejorar su competitividad en el mercado. El énfasis en las prácticas sustentables, especialmente en la agricultura, está comenzando a generar interés en acuerdos de concesión de licencias que se centren en tecnologías respetuosas con el medio ambiente.

Medio Oriente y África

En 2025, Oriente Medio y África representaron 1.270 millones de dólares, lo que representa el 7,00 % del mercado mundial, y se prevé que crezca hasta 1.320 millones de dólares en 2026. La región de Oriente Medio y África es un mercado emergente, con un fuerte enfoque en el procesamiento y procesamiento de petróleo y gas. petroquímicos. La vasta base de recursos naturales de la región sustenta una próspera industria química, y las naciones están invirtiendo fuertemente en diversificar sus economías. Los acuerdos de licencia pueden facilitar la transferencia de tecnología que promueva procesos químicos más eficientes y sostenibles, alineándose con los objetivos de crecimiento industrial de la región y al mismo tiempo abordando las preocupaciones ambientales. A medida que el mercado madura, existe potencial para una mayor colaboración con empresas internacionales que buscan aprovechar la experiencia y los recursos locales.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave adoptan una estrategia de desarrollo de productos para mantener su dominio en el mercado

Exxon Mobil Corporation, BASF SE, Dow Inc., LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Corporation y Chevron Phillips Chemical Company LLC son los actores clave en el mercado. Las principales inversiones de las empresas se destinan al desarrollo de aditivos que aborden las demandas cambiantes de sostenibilidad y rendimiento. Además, las empresas han formado asociaciones para desarrollar nuevos productos y ganar competencia. Las asociaciones con énfasis en investigación y desarrollo por parte de proveedores de tecnología son las estrategias que utilizan los actores del mercado para aumentar su presencia a nivel mundial y mantener su huella en la competencia.

LISTA DE EMPRESAS CLAVE DE LICENCIAS QUÍMICAS PERFILADAS

- Corporación Exxon Mobil(A NOSOTROS.)

- BASF SE(Alemania)

- Dow Inc. (Estados Unidos)

- LyondellBasell Industries Holdings B.V.(Países Bajos)

- Corporación química Mitsubishi(Japón)

- Chevron Phillips Chemical Company LLC (EE.UU.)

- Johnson Matthey plc (Reino Unido)

- Eastman Chemical Company (EE.UU.)

- Mitsui Chemicals, Inc. (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo 2025 –Mitsubishi Chemical anunció que su filial, MU Ionic Solutions Corporation, había firmado un acuerdo de licencia de patente con CATL, otorgando a CATL acceso abatería de iones de litio-patentes relacionadas. El acuerdo se centra en la tecnología MP1 de control interfacial de cátodos de próxima generación, y Mitsubishi Chemical otorga la licencia de las patentes a CATL.

- Mayo 2025 –Himadri Specialty Chemical firmó un acuerdo de licencia de tecnología con la empresa australiana de materiales para baterías Sicona, lo que representa un paso hacia la localización de materiales avanzados para baterías de iones de litio en la India. El acuerdo proporciona a Himadri derechos exclusivos para utilizar, comercializar y producir la tecnología de ánodo de silicio-carbono (SiCx) patentada por Sicona en la India.

- marzo 2025 – Mitsubishi Chemical Group (MCG Group) firmó un acuerdo de licencia con SNF Group para la tecnología de MCG Group para producir N-vinilformamida (NVF). NVF es una materia prima utilizada en la producción de polímeros funcionales. A través de este acuerdo, SNF utilizará la tecnología de fabricación autorizada para comenzar la producción comercial de NVF.

- noviembre 2024 –ExxonMobil celebró un acuerdo de licencia con Neuvokas Corporation, productor de GatorBar, una barra de refuerzo compuesta de GFRP líder. ExxonMobil tendrá derechos exclusivos para sublicenciar el proceso de fabricación de Neuvokas fuera de América del Norte, lo que ayudará a expandir el mercado global de barras de refuerzo compuestas en refuerzo de hormigón.

- Abril 2024 –KBR y Sumitomo Chemical formaron una alianza, convirtiendo a KBR en el socio de licencia exclusivo para la tecnología avanzada de óxido de propileno por cumeno (POC) de Sumitomo.Óxido de propilenose utiliza principalmente para producir poliuretanos, que se encuentran en productos como espumas, revestimientos, adhesivos y selladores para industrias en crecimiento como la construcción y la automoción.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, el tipo y la industria de uso final. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 5,40% de 2026 a 2034 |

|

Segmentación

|

Por tipo

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 18,34 mil millones de dólares en 2025 y se prevé que alcance los 29,32 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,40%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Por industria de uso final, el segmento petroquímico lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado del 48% en 2025.

Las regulaciones gubernamentales más estrictas y los estándares ambientales son factores clave que impulsan el crecimiento del mercado.

Se espera que las innovaciones en la fabricación de productos químicos, como la química verde y la digitalización, impulsen la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.