Tamaño del mercado de medicamentos para la enfermedad renal crónica, participación y análisis de la industria, por clase de medicamento (inhibidores de SGLT2, inhibidores de la ECA, bloqueadores de los receptores de angiotensina II, inhibidores directos de la renina, antagonistas de los receptores de mineralocorticoides, antagonistas de los receptores de endotelina y otros), por etapa (etapa 1, etapa 2, etapa 3a, etapa 3b, etapa 4 y otras), por indicación de enfermedad (diabético) Enfermedad renal, nefropatía hipertensiva/nefroesclerosis, enfermedad renal poliquística, nefritis tubulointerstic

Tamaño del mercado de medicamentos para la enfermedad renal crónica y perspectivas futuras

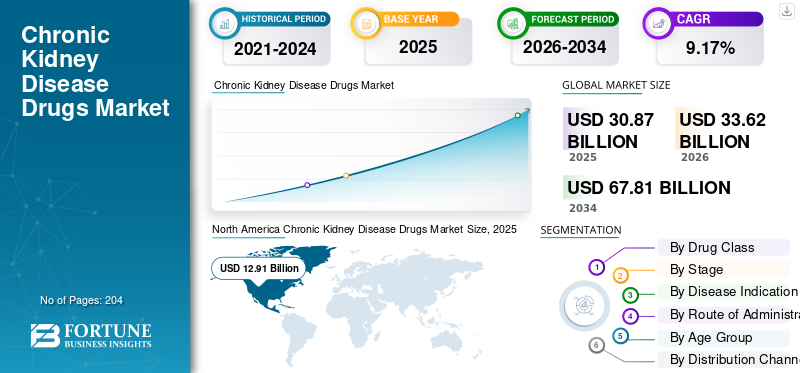

El tamaño del mercado mundial de medicamentos para la enfermedad renal crónica se valoró en 30,87 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 33,62 mil millones de dólares en 2026 a 67,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,17% durante el período previsto. América del Norte dominó el mercado de medicamentos para la enfermedad renal crónica con una cuota de mercado del 41,82% en 2025.

Los medicamentos para la enfermedad renal crónica (ERC) implican el uso de farmacoterapias que retardan el deterioro de la función renal, reducen la albuminuria/proteinuria y reducen el riesgo de insuficiencia renal y eventos cardiorrenales en la práctica clínica habitual. Estos medicamentos se prescriben en las etapas de la ERC (1 a 5 sin diálisis) y pueden extenderse a la atención en etapas avanzadas, donde la intensidad del tratamiento y los medicamentos complementarios generalmente aumentan. Los factores que dan forma a este mercado incluyen la creciente carga de ERC, impulsada por la diabetes, la hipertensión, la obesidad y el envejecimiento de la población, y la identificación más temprana mediante pruebas de detección más amplias y pruebas rutinarias de eGFR/albuminuria. El mercado también está influenciado por la presión de los pagadores para retrasardiálisisinicio y reducción de los costos de hospitalización, lo que respalda la adopción de terapias con beneficios renales y cardiovasculares demostrables.

Grandes empresas como AstraZeneca, Boehringer Ingelheim y Eli Lilly están ampliando sus carteras de protección renal en torno a los inhibidores de SGLT2.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MEDICAMENTOS PARA LA ENFERMEDAD RENAL CRÓNICA

- Tamaño del mercado en 2025: 30,87 mil millones de dólares

- Tamaño del mercado en 2026: 33,62 mil millones de dólares

- Tamaño del mercado previsto para 2034: 67,81 mil millones de dólares

- CAGR: 9,17% entre 2026 y 2034

- América del Norte dominó el mercado de medicamentos para la enfermedad renal crónica con una participación del 41,82% en 2025.

- Se proyecta que el segmento de antagonistas del receptor de endotelina (ERA) crezca a una tasa compuesta anual del 11,82% durante el período previsto.

- Se espera que el segmento de etapa 5 (sin diálisis) se expanda a una tasa compuesta anual del 10,59% durante el período previsto.

América del norte

América del Norte alcanzó los 12.910 millones de dólares en 2025 y mantuvo el liderazgo del mercado, respaldado por una amplia adopción de terapias avanzadas de protección renal, políticas de reembolso favorables y sólidos programas de acceso a los pacientes.

Europa

Se prevé que Europa alcance los 8.810 millones de dólares en 2026 y crezca a una tasa compuesta anual del 8,09%, impulsada por vías de tratamiento estandarizadas, el aumento de la prevalencia de la hipertensión y la creciente adopción de nuevas terapias para las enfermedades renales.

Asia Pacífico

Se espera que Asia Pacífico alcance los 7980 millones de dólares en 2026, respaldado por una creciente población de pacientes diabéticos e hipertensos, la ampliación del acceso a la atención médica y el aumento de las iniciativas de atención crónica.

A NOSOTROS.

Se estima que el mercado alcanzará aproximadamente 13.290 millones de dólares en 2026, lo que representa alrededor del 39,5 % de los ingresos globales, impulsado por una fuerte adopción de terapias innovadoras para la ERC y una infraestructura sanitaria avanzada.

Japón

Se prevé que el mercado alcance alrededor de 1000 millones de dólares en 2026, respaldado por el envejecimiento de la población, el aumento de la prevalencia de la ERC y la creciente demanda de soluciones eficaces para el manejo de las enfermedades renales.

Leer más

TENDENCIAS DEL MERCADO DE MEDICAMENTOS PARA LA ENFERMEDAD RENAL CRÓNICA

El cambio hacia tratamientos avanzados más allá de los inhibidores de la ECA/BRA tradicionales es una tendencia importante del mercado

El panorama del tratamiento de la ERC está evolucionando desde centrarse únicamente en el control de la presión arterial con inhibidores de la ECA/BRA hacia terapias más avanzadas y orientadas a los resultados destinadas a abordar directamente la progresión de la enfermedad renal y el riesgo cardiorrenal. Los médicos están agregando progresivamente clases más nuevas al bloqueo del SRAA existente para lograr reducciones en la albuminuria, una disminución más lenta en la TFGe y menos incidentes de insuficiencia renal, en lugar de limitarse a reducir la PA. Esta tendencia está influenciada por evidencia clínica más sólida, un respaldo más amplio de las guías y el interés de los seguros en terapias que pueden posponer los gastos de diálisis/trasplante. En consecuencia, la participación del valor se está desplazando hacia agentes protectores renales y terapias especializadas más nuevos, mientras que los IECA/BRA siguen siendo fundamentales pero contribuyen menos al valor debido a su condición genérica. El mercado está experimentando un aumento en los tratamientos combinados/apilados entre los pacientes elegibles, lo que aumenta el gasto anual por paciente. Estos factores están respaldando el crecimiento del mercado mundial de medicamentos para la enfermedad renal crónica.

- Por ejemplo, en enero de 2025, Novo Nordisk anunció que la FDA de EE. UU. aprobó Ozempic (semaglutida) para reducir el riesgo de insuficiencia renal/empeoramiento de la enfermedad renal y muerte cardiovascular en adultos con diabetes tipo 2 y ERC.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de ERC impulsada por la diabetes, la hipertensión, la obesidad y el envejecimiento de la población impulsará el crecimiento del mercado

La creciente prevalencia de la ERC es un importante impulsor del mercado, ya que amplía directamente la población de pacientes diagnosticados y tratados, mejorando así la necesidad a largo plazo de tratamientos crónicos. El aumento está estrechamente asociado con una mayor aparición de diabetes tipo 2 e hipertensión, que se encuentran entre las causas subyacentes más frecuentes del avance de la lesión renal y los problemas relacionados con la ERC. Además, con el aumento de la obesidad, la duración y la gravedad del estrés metabólico aumentan, lo que a su vez eleva el riesgo de ERC y acelera su progresión, lo que lleva a que más pacientes requieran un tratamiento farmacológico continuo. Además, el envejecimiento de la población intensifica esto ya que la prevalencia y el riesgo de progresión de la ERC aumentan con la edad, lo que lleva a una mayor intensidad del tratamiento en etapas avanzadas. En conjunto, estos factores impulsan tanto el inicio como la continuación de la terapia, elevando el uso total de medicamentos. También mejoran el énfasis de los pagadores en retrasar la progresión para prevenir los gastos de diálisis, promoviendo una adopción más amplia de tratamientos de protección renal a largo plazo. Todos estos factores impulsan acumulativamente el crecimiento del mercado global.

- Por ejemplo, según datos publicados por la Sociedad Estadounidense de Nefrología en octubre de 2024, la prevalencia mundial de la ERC ha aumentado drásticamente y la diabetes tipo 2 y la hipertensión fueron las principales causas de muertes relacionadas con la ERC, con marcados aumentos observados entre los adultos mayores.

RESTRICCIONES DEL MERCADO

Los altos costos del tratamiento obstaculizarán el crecimiento del mercado

El alto costo del tratamiento constituye una barrera importante en el mercado de productos farmacéuticos para la ERC, ya que puede restringir la rápida adopción de terapias protectoras renales más nuevas desde las pautas hasta la práctica diaria. Numerosos pacientes con ERC necesitan un tratamiento prolongado que dure varios años. Por lo tanto, incluso los gastos mensuales moderados pueden acumularse y dar lugar a un inicio pospuesto, un cese o limitaciones de la terapia escalonada. La presión de los costos es particularmente evidente para los agentes nuevos y de marca, ya que el reembolso difiere según el pagador y el país, lo que genera un acceso inconsistente entre regiones y niveles de ingresos. En entornos con ingresos bajos y medios, las limitaciones financieras pueden restringir el uso a genéricos de bajo costo, lo que dificulta el crecimiento del valor de las terapias avanzadas. En general, los tratamientos costosos sirven como barrera entre la necesidad clínica y la adopción real, lo que limita el crecimiento del mercado.

- Por ejemplo, en una hoja informativa de CMS sobre precios negociados para el año de aplicabilidad de precio inicial 2026 publicada en febrero de 2026, CMS enumera a Farxiga con un precio de lista de 30 días (WAC) de CY2023 de USD 556 y a Jardiance con un precio de lista de 30 días (WAC) de CY2023 de USD 573.

OPORTUNIDADES DE MERCADO

Centrarse en el diagnóstico temprano para aumentar la base de pacientes y ofrecer oportunidades de crecimiento del mercado

El énfasis en la detección temprana representa una importante oportunidad de mercado, ya que transforma a un gran número de pacientes con ERC no diagnosticada en individuos reconocidos, estratificados por riesgo y tratados que pueden comenzar antes la terapia de protección renal. Ampliación de las pruebas de rutina de eGFR y orinaalbúmina(uACR) en poblaciones de alto riesgo como diabetes, hipertensión y adultos mayores mejora la identificación de la ERC albuminúrica y en etapa temprana que la atención estándar con frecuencia pasa por alto. Además, el diagnóstico oportuno amplía el grupo demográfico tratado al que se puede llegar, mejora la adherencia a través de un seguimiento organizado y aumenta el número de pacientes aptos para las terapias contemporáneas que alteran la enfermedad. Además, respalda los objetivos de los pagadores al hacer la transición de la atención de la intervención en etapa tardía a la prevención de la progresión, lo que podría retrasar la diálisis y las costosas estadías hospitalarias. A medida que se estandarizan las pruebas de detección, las rutas de tratamiento se vuelven más sistemáticas, lo que mejora la adopción de clases de medicamentos protectores renales y aumenta la duración de la terapia de por vida por paciente. En general, la detección temprana mejora el valor de mercado al aumentar tanto el número de pacientes como la duración del tratamiento. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en mayo de 2025, la Fundación Nacional del Riñón (NKF) emitió un comunicado de prensa instando a un cambio global para hacer de las pruebas de albúmina urinaria un estándar de atención para la detección y el seguimiento de la ERC en adultos de alto riesgo.

DESAFÍOS DEL MERCADO

Los obstáculos regulatorios y la variabilidad de los reembolsos presentan un obstáculo importante para la expansión del mercado

Los obstáculos regulatorios y los reembolsos inconsistentes continúan planteando problemas importantes en el mercado de medicamentos para la ERC debido a la naturaleza larga, compleja y centrada en los criterios de valoración de los ensayos de resultados renales, ya que los reguladores y las organizaciones de HTA con frecuencia exigen pruebas sustanciales de resultados clínicamente relevantes junto con la seguridad en poblaciones con comorbilidades. A pesar de los avances en las regulaciones, las opciones de reembolso pueden variar significativamente de un país a otro, lo que resulta en un acceso desigual para los pacientes, lanzamientos pospuestos o requisitos de elegibilidad limitados. Esta imprevisibilidad genera incertidumbre para los productores con respecto al pico de absorción y requiere una inversión significativa en evidencia del mundo real, modelos económicos de salud e iniciativas de acceso. También dificulta la adopción de tratamientos especializados más nuevos, lo que hace que su utilización siga centrándose en estándares menos costosos en determinadas áreas. Todos los factores afectan acumulativamente el crecimiento del mercado.

Análisis de segmentación

Por clase de medicamento

Mayor uso de la clase de fármaco para impulsar el crecimiento del segmento de inhibidores de SGLT2

Según la clase de fármaco, el mercado se divide en inhibidores de SGLT2, inhibidores de la ECA, bloqueadores de los receptores de angiotensina II (BRA), inhibidores directos de la renina, antagonistas de los receptores de mineralocorticoides (ARM), antagonistas de los receptores de endotelina (ERA), inmunosupresores, corticosteroides, inhibidores del complemento y otros.

El segmento de inhibidores de SGLT2 capturó la mayor cuota de mercado mundial de medicamentos para la enfermedad renal crónica en 2025. Es una terapia central para ralentizar la progresión de la ERC y reducir el riesgo de insuficiencia renal en la atención de rutina. Su uso clínico se ha ampliado a medida que los médicos priorizan cada vez más los resultados renales (disminución de la TFGe, retraso de la diálisis) y la reducción del riesgo cardiorrenal, lo que lleva a tasas de inicio más altas y un tiempo de tratamiento más prolongado. Además, los inhibidores de SGLT2 suelen utilizarse como terapia complementaria en lugar de reemplazo. Por lo tanto, escalan el valor de mercado sin desplazar los estándares básicos. Una adopción más amplia en entornos de nefrología, diabetología y cardiología respalda aún más la prescripción consistente y fortalece el liderazgo del segmento.

- Por ejemplo, según un estudio publicado por Oxford Population Health en noviembre de 2025, los inhibidores de SGLT2 brindan importantes beneficios para los riñones y el corazón de las personas con ERC, independientemente del estado de diabetes o el nivel de albuminuria.

Se prevé que el segmento de antagonistas del receptor de endotelina (ERA) aumente a una tasa compuesta anual del 11,82% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por etapa

Una población tratable más amplia respaldó la dominancia segmentaria de la etapa 3b

Según la etapa, el mercado se divide en etapa 1, etapa 2 y etapa 3a, etapa 3b, etapa 4, etapa 5 (sin diálisis) y otras.

El segmento de la etapa 3b capturó la mayor participación mundialenfermedad renal crónicaparticipación de mercado de medicamentos en 2025. La etapa 3b generalmente incluye una población tratable más amplia que la etapa 4-5. Esta combinación de un alto volumen de pacientes y una mayor intensidad de tratamiento genera una mayor contribución de valor, especialmente porque los pagadores y los médicos priorizan evitar la progresión a diálisis, lo que conduce al dominio del segmento. Además, se espera que el segmento tenga una participación del 22,2% en 2026.

- Por ejemplo, en agosto de 2024, Novartis anunció que la FDA de EE. UU. aceleró la aprobación de Fabhalta (iptacopan) para la reducción de la proteinuria en adultos con nefropatía primaria por IgA en riesgo de progresión rápida, según el análisis provisional de fase III APPLAUSE-IgAN. La compañía señaló que la población principal del estudio incluía pacientes con eGFR inicial ≥30 ml/min/1,73 m², capturando pacientes en etapa tardía 3b y reforzando el enfoque en la población con ERC de moderada a avanzada.

Se prevé que el segmento de etapa 5 (sin diálisis) aumente con una tasa compuesta anual del 10,59% durante el período previsto.

Por indicación de enfermedad

Alta prevalencia de enfermedad renal diabética (ERD) para impulsar el crecimiento segmentario

En términos de indicación de enfermedad, el mercado se divide en enfermedad renal diabética (DKD), nefropatía/nefroesclerosis hipertensiva, enfermedades glomerulares, enfermedad renal poliquística (PKD), nefritis tubulointersticial crónica, ERC relacionada con uropatía obstructiva, ERC sistémica asociada a autoinmunes, ERC asociada a enfermedades infecciosas/inflamatorias, trastornos renales congénitos/estructurales (no PKD) y otros.

El segmento de enfermedad renal diabética (ERD) dominó el mercado mundial en 2025. Representa el grupo de pacientes con ERC más grande y de más rápido crecimiento, impulsado por el aumento global de la diabetes tipo 2. Además, es más probable que los pacientes con DKD sean diagnosticados y seguidos longitudinalmente, lo que aumenta el inicio del tratamiento, la intensificación del régimen y la persistencia durante varios años. Representa el grupo de pacientes con ERC más grande y de más rápido crecimiento, impulsado por el aumento global de la diabetes tipo 2. Los pacientes con DKD tienen más probabilidades de ser diagnosticados y seguidos longitudinalmente, lo que aumenta el inicio del tratamiento, la intensificación del régimen y la persistencia durante varios años, lo que a su vez respalda el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 46,5% en 2026.

- Por ejemplo, en abril de 2025, la Federación Internacional de Diabetes (FID) publicó nuevas estimaciones del Atlas de la Diabetes en las que se señala que casi uno de cada nueve adultos vive con diabetes y que más de 250 millones de personas no saben que padecen la enfermedad.

Se prevé que el segmento de trastornos renales congénitos/estructurales (no PKD) aumente con una tasa compuesta anual del 10,19% durante el período previsto.

Por vía de administración

Alta adherencia del paciente a los medicamentos orales para impulsar el crecimiento segmentario oral

En cuanto a la vía de administración, el mercado se divide en oral y parenteral.

El segmento oral capturó la mayor participación del mercado global en 2025. La mayoría de las terapias para la ERC están diseñadas para el tratamiento ambulatorio a largo plazo, donde las tabletas diarias son la opción más práctica y escalable, lo que impulsa la expansión de la industria. Los medicamentos orales se ajustan a los flujos de trabajo de prescripción rutinarios en atención primaria y nefrología, lo que permite un inicio más temprano, reabastecimientos más fáciles y una mejor persistencia en comparación con la administración dependiente de la clínica. La dosificación oral también permite la combinación sin crear una carga de infusión. Además, los lanzamientos de nuevos productos por parte de los actores operativos también respaldaron el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 86,9% en 2026.

- Por ejemplo, en enero de 2023, la FDA de EE. UU. aceptó una Solicitud de Nuevo Medicamento (sNDA) complementaria para las tabletas de Jardiance (empagliflozina) para el tratamiento de la ERC.

Se prevé que el segmento parenteral aumente con una tasa compuesta anual del 7,86% durante el período previsto.

Por grupo de edad

Alto uso en adultos para impulsar el crecimiento segmentario de los adultos

Según el grupo de edad, el mercado se divide en pediatría y adultos.

El segmento de adultos capturó la mayor participación del mercado global en 2025. Los pacientes adultos representan la mayor proporción de ERC diagnosticada y tratada, lo que lleva a mayores volúmenes de prescripción y mayor tiempo de tratamiento que los pediátricos. A medida que la función renal disminuye con la edad, es más probable que los adultos requieran regímenes intensificados de múltiples fármacos para frenar la progresión y controlar las complicaciones, lo que aumenta el gasto por paciente. Los adultos también tienen un acceso más amplio a terapias reembolsadas en atención primaria y especialidades, lo que refuerza aún más el dominio de la participación. Además, se espera que el segmento tenga una participación del 97,3% en 2026.

- Por ejemplo, en noviembre de 2025, el Instituto de Medición y Evaluación de la Salud (IHME) informó que el número de adultos que viven con ERC se ha más que duplicado desde 1990. Las cifras alcanzaron casi 800 millones en todo el mundo, según los hallazgos de la Carga Global de Enfermedades de 2023.

Se prevé que el segmento de pediatría aumente con una tasa compuesta anual del 12,22% durante el período previsto.

Por canal de distribución

El alto volumen de distribución por parte de farmacias y farmacias minoristas respaldó la posición de liderazgo del segmento

Según el canal de distribución, el mercado se segmenta en hospitales.farmacias, droguerías y farmacias minoristas, y farmacias en línea.

En 2025, el segmento de droguerías y farmacias minoristas ocupó la posición de liderazgo en el mercado global. La mayoría de las terapias para la ERC son medicamentos ambulatorios a largo plazo que requieren reabastecimiento, lo que hace que la dispensación comunitaria sea el punto de contacto más frecuente y accesible para los pacientes. Las cadenas minoristas y las farmacias de barrio también ofrecen una amplia cobertura geográfica, un cumplimiento más rápido y una integración más sólida de la red de pagadores. Además, las farmacias minoristas también apoyan programas de enfermedades crónicas, lo que mejora la persistencia y mantiene altos los volúmenes de dispensación. Además, se espera que el segmento tenga una participación del 50,4% en 2026.

Además, se prevé que el segmento de farmacias en línea experimente una tasa compuesta anual del 13,81% durante el período previsto.

Perspectivas regionales del mercado de medicamentos para la enfermedad renal crónica

Por geografía, el mercado se divide en Asia Pacífico, Europa, América del Norte, América Latina y Medio Oriente y África.

América del norte

North America Chronic Kidney Disease Drugs Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte se estableció como líder del mercado, con una valoración de 11,83 mil millones de dólares en 2024 y alcanzando los 12,91 mil millones de dólares en 2025. Esta superioridad actual se ve impulsada por el uso generalizado de tratamientos innovadores de protección renal, sólidas estrategias de reembolso y crecientes iniciativas de apoyo/acceso a los pacientes.

Mercado de medicamentos para la enfermedad renal crónica de EE. UU.

Estados Unidos está preparado para dominar el mercado norteamericano en 2026. El valor del mercado para 2026 puede estimarse analíticamente en alrededor de 13.290 millones de dólares, lo que representa aproximadamente el 39,5% del mercado mundial.

Europa

Se prevé que Europa mantenga una trayectoria de crecimiento constante, representando una tasa compuesta anual del 8,09% durante el período de análisis. Se prevé que la región registrará un tamaño de mercado de 8.810 millones de dólares en 2026. La implementación generalizada de vías de atención estándar y la alineación con las directrices en mercados importantes, combinados con cambios demográficos, alta prevalencia de hipertensión y una creciente adopción de nuevos agentes protectores renales, son elementos cruciales que impulsan el crecimiento del mercado en la región.

Mercado de medicamentos para la enfermedad renal crónica del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 1.830 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos globales.

Mercado alemán de medicamentos para la enfermedad renal crónica

Se prevé que el tamaño del mercado alemán alcance aproximadamente 1.990 millones de dólares en 2026, lo que equivale a alrededor del 5,9% de las ventas mundiales.

Asia Pacífico

Se espera que la región de Asia Pacífico alcance los 7.980 millones de dólares en 2026, consolidando su estatus como el tercer mercado regional más grande. Se prevé que una creciente población de pacientes debido a la creciente prevalencia de diabetes e hipertensión, un mejor acceso a los diagnósticos y la expansión de las redes de hospitales privados y las iniciativas de atención crónica impulsarán un crecimiento significativo en toda la región.

Mercado japonés de medicamentos para la enfermedad renal crónica

Se estima que el mercado japonés alcanzará alrededor de 1.000 millones de dólares en 2026, lo que representa aproximadamente el 3,0% de los ingresos mundiales.

Mercado de medicamentos para la enfermedad renal crónica de China

Se prevé que el mercado chino alcance unos ingresos de alrededor de 3.170 millones de dólares en 2026, lo que representa aproximadamente el 9,4% de las ventas mundiales.

Mercado de medicamentos para la enfermedad renal crónica de la India

Se estima que el mercado de la India alcanzará alrededor de 1.250 millones de dólares en 2026, lo que representa aproximadamente el 3,7% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que América Latina, Medio Oriente y África presenten tasas de crecimiento moderadas durante el período de análisis. Se espera que el mercado latinoamericano alcance los 1.590 millones de dólares en 2026, mientras que se espera que el CCG en Oriente Medio y África alcance una valoración de 560 millones de dólares en 2026.

Mercado de medicamentos para la enfermedad renal crónica de Sudáfrica

Se prevé que el mercado de Sudáfrica alcance alrededor de 140 millones de dólares en 2026, lo que representa aproximadamente el 0,4% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores mantuvieron la mayor participación de mercado debido a sus carteras de productos sólidas y diversificadas

Bayer AG, AstraZeneca y Boehringer IngelheimProductos farmacéuticos, Inc. son algunos de los actores clave en el mercado global. Grandes esfuerzos en investigación y desarrollo, autorizaciones regulatorias y la introducción de nuevos productos están ayudando a mantener su posición en el mercado. Además, los esfuerzos estratégicos para ampliar su presencia en el mercado están fortaleciendo aún más su posición en el sector.

- Por ejemplo, en septiembre de 2025, AstraZeneca lanzó AstraZeneca Direct, una plataforma en línea, para ampliar el acceso a medicamentos para pacientes estadounidenses que viven con enfermedad renal crónica y otras afecciones crónicas.

Eli Lilly and Company, Novartis AG, GSK plc y Sanofi son participantes notables en el mercado. Concentrarse en lanzamientos de productos y esfuerzos estratégicos, como asociaciones y proyectos de investigación, ayuda a mejorar su participación de mercado.

LISTA DE EMPRESAS CLAVE DE MEDICAMENTOS PARA LA ENFERMEDAD RENAL CRÓNICA PERFILADAS

- AstraZeneca(Reino Unido)

- Bayer AG (Alemania)

- Boehringer Ingelheim Pharmaceuticals, Inc. (Alemania)

- Eli Lilly and Company (Estados Unidos)

- Novartis AG (Suiza)

- Calliditas Therapeutics AB(Suecia)

- Otsuka Pharmaceuticals Inc. (Japón)

- GSK plc (Reino Unido)

- Amgen Inc. (EE. UU.)

- sanofi(Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Novartis compartió que los resultados finales de ALIGN de la Fase III que indican que Vanrafia (atrasentán) apoyan la desaceleración del deterioro de la función renal en adultos con nefropatía por IgA, con planes hacia la aprobación tradicional.

- Febrero de 2026:Roche anunció resultados positivos de fase III MAJESTY para Gazyva/Gazyvaro (obinutuzumab) en la nefropatía membranosa primaria, cumpliendo el criterio de valoración principal.

- Enero de 2026:Variant Bio anunció un acuerdo de licencia y colaboración de investigación de varios años con Boehringer Ingelheim centrado en descubrir y validar nuevos objetivos para la enfermedad renal/cardiorrenal.

- Diciembre de 2025:Rectify y Boehringer Ingelheim anunciaron una colaboración para avanzar en tratamientos de ERC de primera clase, con el objetivo de acelerar el desarrollo en torno a un mecanismo relevante para la ERC.

- Noviembre de 2025:Otsuka Pharmaceuticals anunció que la FDA de EE. UU. otorgó una aprobación acelerada a VOYXACT (sibeprenlimab-szsi) para reducir la proteinuria en adultos con nefropatía primaria por IgA en riesgo de progresión.

COBERTURA DEL INFORME

El análisis del mercado global de medicamentos para la enfermedad renal crónica abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado presentados en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como innovaciones en productos, el panorama regulatorio y la introducción de nuevos productos, y análisis de proyectos. Además, describe colaboraciones, fusiones y adquisiciones, junto con la prevalencia de enfermedades clave en países y regiones clave. El informe de previsión del mercado global ofrece además un panorama competitivo completo con detalles sobre la cuota de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,17% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de medicamento, etapa, indicación de enfermedad, vía de administración, grupo de edad, canal de distribución y región |

| Por clase de medicamento |

|

| Por etapa |

|

| Por indicación de enfermedad |

|

| Por vía de administración |

|

| Por grupo de edad |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 30.870 millones de dólares en 2025 y se prevé que alcance los 67.810 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 12.910 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,17% durante el período previsto de 2026-2034.

Por clase de fármaco, se espera que el segmento de inhibidores de SGLT2 lidere el mercado.

La creciente prevalencia de enfermedades renales crónicas y el aumento de las aprobaciones regulatorias son factores clave que impulsan principalmente la expansión del mercado.

Bayer AG, Amgen Inc., AstraZeneca y Eli Lilly and Company son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados