Tamaño del mercado de gestión de cálculos renales, participación, tendencias y análisis de impacto de COVID-19, por tipo (litotricia, ureteroscopia y nefrolitonomía percutánea (PCNL) por usuario final (hospitales, clínicas especializadas y centros de cirugía ambulatoria) y pronóstico regional, 2026-2034

Tamaño y participación del mercado de gestión de cálculos renales

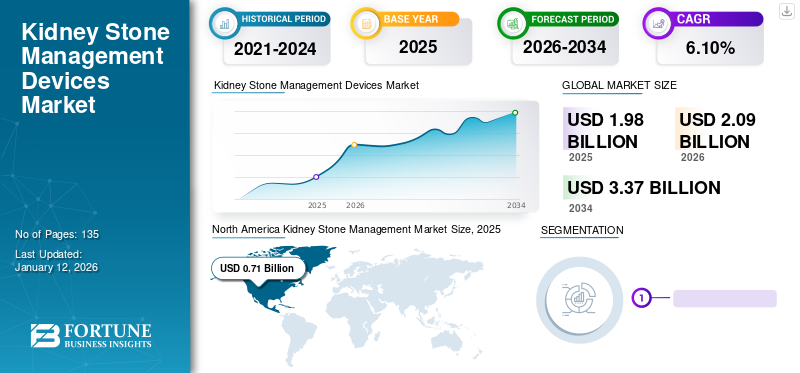

El tamaño del mercado mundial de gestión de cálculos renales se valoró en 1,98 mil millones de dólares en 2025. Se prevé que el mercado crezca de 2,09 mil millones de dólares en 2026 a 3,37 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,10% durante el período previsto. América del Norte dominó el mercado del tratamiento de cálculos renales con una cuota de mercado del 36,03% en 2025.

El mercado de dispositivos para el tratamiento de cálculos renales está creciendo debido a la creciente preferencia por cirugías mínimamente invasivas, menos complicaciones, menos dolor posquirúrgico y una menor tasa de recurrencia de cálculos renales. Además, el aumento de la prevalencia de cálculos renales está impulsando aún más el mercado. Según el Journal of the American Society of Nephrology 2018, la enfermedad de cálculos renales o nefrolitiasis, ocurre en todo el mundo, con un porcentaje de prevalencia del 7% en adultos y una tasa de recurrencia de más del 30% en 10 años. Además, los avances tecnológicos en ureteroscopios comofibra opticaEs probable que los ureteroscopios flexibles impulsen el mercado en breve.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de gestión de cálculos renales

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.980 millones de dólares

- Tamaño del mercado en 2026: 2.090 millones de dólares

- Tamaño del mercado previsto para 2034: 3.370 millones de dólares

- CAGR: 6,10% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 36,03 % en 2025. Esto se debe a una mayor prevalencia e incidencia de enfermedades de cálculos, políticas de reembolso favorables, una mayor conciencia de los pacientes sobre nuevas opciones de tratamiento y la disponibilidad de dispositivos médicos avanzados.

- Por tipo: el segmento de ureteroscopia tenía la cuota de mercado dominante. El liderazgo del segmento se atribuye a la naturaleza mínimamente invasiva del procedimiento, su alta tasa de éxito y una menor tasa de recurrencia de cálculos renales, que son factores importantes que impulsan su adopción.

Aspectos destacados clave del país:

- Japón: como país clave en el mercado de rápido crecimiento de Asia Pacífico, el crecimiento está impulsado por la creciente conciencia de los pacientes sobre los dispositivos médicos avanzados y un gran grupo de pacientes poco penetrado, que está atrayendo a los principales actores de la industria.

- Estados Unidos: El mercado está impulsado por una alta prevalencia de cálculos renales, que afecta a más del 10% de la población en países con un alto nivel de vida. El mercado también se ve respaldado por la rápida adopción de técnicas quirúrgicas mínimamente invasivas para la eliminación de cálculos.

- China: El crecimiento está impulsado por un creciente número de pacientes, una mayor conciencia de los dispositivos médicos avanzados y la naturaleza poco penetrada del mercado, que está atrayendo importantes inversiones y expansión de empresas globales.

- Europa: El mercado avanza gracias a la creciente incidencia de cálculos renales en países como Alemania y España. La alta aceptación de productos tecnológicamente avanzados, el aumento de los gastos en atención médica y las políticas de reembolso favorables son factores clave de crecimiento.

ÚLTIMAS TENDENCIAS DEL MERCADO DE MANEJO DE CÁLCULOS RENALES

Descargar muestra gratuita para conocer más sobre este informe.

Innovaciones en el tratamiento de cálculos renales para impulsar el mercado

La introducción de nuevas técnicas y dispositivos en los tratamientos de las enfermedades litiásicas es revolucionaria tanto para los profesionales sanitarios como para los pacientes. Algunas de las nuevas innovaciones en el frenado de cálculos incluyen cirugía miniaturizada, tecnologías de láser de holmio y ureteroscopios desechables. En marzo de 2020, Lumenis anunció la evidencia clínica y las ventajas en los tratamientos de litotricia y hiperplasia prostática benigna (HPB) utilizando la tecnología MOSES. Esta tecnología utiliza un láser de alta energía para destruir los cálculos renales. MOSES es fácil de usar y ayuda a los médicos a romper los cálculos sin dañar los tejidos circundantes con un sangrado mínimo.

FACTORES IMPULSORES

Aumentar la prevalencia de enfermedades de cálculos renales para acelerar el crecimiento

La recurrencia y prevalencia de las enfermedades de cálculos renales están aumentando a nivel mundial. Existen opciones limitadas para adoptar medicamentos eficaces para tratar la enfermedad. Se estima que la urolitiasis afecta aproximadamente al 12% de la población mundial en algún momento de su vida. Según datos publicados por la Asociación Europea de Urología y la Fundación Nacional del Riñón en 2019, en países con un alto nivel de vida, como Estados Unidos, Canadá y Suecia, se ha informado que la prevalencia de esta enfermedad es superior al 10%. Además, algunas otras enfermedades como la obesidad, la diabetes y la presión arterial alta pueden aumentar el riesgo de cálculos renales.

Adopción creciente de procedimientos de eliminación de cálculos mínimamente invasivos para impulsar el crecimiento del mercado

Los cirujanos han adoptado rápidamente técnicas quirúrgicas mínimamente invasivas (MIS) para una amplia gama de aplicaciones. Es probable que la alta adopción de técnicas mínimamente invasivas en cirugía general y sus efectos secundarios mínimos en comparación con los procedimientos quirúrgicos abiertos impulsen la demanda de procedimientos avanzados para el tratamiento de cálculos renales en un futuro próximo. Según el Journal of Advances in Chronic Kidney Diseases, los tratamientos mínimamente invasivos que se han adoptado principalmente para tres enfermedades de cálculos en el mercado de los Estados Unidos incluyen la litotricia extracorpórea por ondas de choque, la litotricia ureteroscópica y la nefrolitotomía percutánea. Los cirujanos están utilizando técnicas quirúrgicas mínimamente invasivas para realizar procedimientos que antes se realizaban como cirugía abierta. Esta dinámica cambiante del mercado está impulsando la demanda de dispositivos para el tratamiento de cálculos renales.

FACTORES RESTRICTIVOS

Efectos secundarios relacionados con la litotricia por ondas de choque para obstaculizar el crecimiento

A pesar de la creciente incidencia de enfermedades litiásicas, existen ciertos factores que limitan la adopción de su tratamiento. Uno de los principales factores que obstaculizan el crecimiento del mercado son sus efectos secundarios, como sangrado alrededor de los riñones, obstrucción de la orina debido a piedras rotas, infecciones y aumento de la presión arterial, entre otros. relacionado con la litotricia por ondas de choque. Según el American Journal of Kidney Diseases, la litotricia por ondas de choque puede presentar efectos secundarios como aumento de la presión arterial, reducción de la función renal y recurrencia de cálculos. En conjunto, se espera que estas complicaciones obstaculicen el crecimiento del mercado durante el período previsto.

Impacto de COVID-19 en los dispositivos para el control de cálculos renales

La pandemia de COVID-19 tuvo un impacto adverso en el sector del tratamiento de cálculos renales, lo que provocó una caída de los ingresos. El bloqueo provocado por la pandemia provocó una baja tasa de diagnóstico de la enfermedad de cálculos renales. Muchos pequeños hospitales y residencias de ancianos se vieron obligados a cerrar temporalmente sus operaciones debido al cierre. Esto se hizo para frenar la transmisión de infecciones y el desvío de recursos sanitarios para atender a los pacientes de COVID-19. Según la Carey Business School 2020 de la Universidad Johns Hopkins, la mala gestión de la cadena de suministro, la disponibilidad limitada de materias primas, la lenta tasa de fabricación de dispositivos médicos y la desaceleración de la economía son factores importantes que obstaculizan el mercado de dispositivos para el tratamiento de cálculos renales.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE MANEJO DE CÁLCULOS RENALES

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de ureteroscopios mantiene la participación dominante debido a las altas tasas de éxito de los procedimientos

Según el tipo, el mercado se segmenta en litotricia, ureteroscopia y nefrolitonomía percutánea (NLPC).

Entre ellos, se prevé que el segmento de ureteroscopia domine el mercado con una participación del 51,59% en 2026. Los ureteroscopios mínimamente invasivos, la alta tasa de éxito y la baja tasa de recurrencia son los principales factores que contribuyen al dominio de este segmento. Además, se espera que los ureteroscopios registren una CAGR significativamente alta debido a las ventajas que ofrece el segmento.

Por análisis del usuario final

Adopción temprana de tecnologías innovadoras por parte de los hospitales para dominar el segmento

Según el usuario final, los segmentos de mercado incluyen hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

Entre ellos, se espera que el segmento de hospitales lidere el mercado, contribuyendo con el 55,89 % a nivel mundial en 2026. El creciente número de pacientes con cálculos renales y la adopción de tecnologías avanzadas por parte de los hospitales están sumergiendo este segmento. Además, el reembolso satisfactorio proporcionado por los hospitales es el principal factor responsable del crecimiento de este segmento. Sin embargo, se prevé que el segmento de clínicas especializadas registre el mayor crecimiento durante el período previsto. El creciente número de cirujanos capacitados, junto con las políticas de reembolso favorables que ofrecen las clínicas especializadas, aumentarán el crecimiento del segmento de clínicas especializadas.

PERSPECTIVAS REGIONALES

North America Kidney Stone Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, el mercado de América del Norte ascendió a 710 millones de dólares, lo que representa el 36,03 % de la demanda mundial, y se prevé que crezca a 750 millones de dólares en 2026. Esto se caracteriza por una mayor prevalencia e incidencia de enfermedades litiásicas, junto con políticas de reembolso favorables para trastornos de salud asociados. Además, la creciente conciencia entre la población de pacientes sobre las nuevas opciones de tratamiento para las enfermedades litiásicas y la disponibilidad de tratamientos avanzadosdispositivos médicosen la región están ayudando a la expansión del mercado regional. Se prevé que el mercado estadounidense alcance los 680 millones de dólares en 2026.

Europa

La región de Europa captó el 30,01% del mercado mundial en 2025, generó 600 millones de dólares en ingresos y se prevé que alcance los 630 millones de dólares en 2026. Europa, por otro lado, ocupa la segunda mayor participación debido a la creciente incidencia de cálculos renales. Factores como una mayor aceptación de productos tecnológicamente avanzados en la región, el aumento de los gastos en atención médica y las políticas de reembolso favorables son responsables de la participación del mercado. Se prevé que el mercado del Reino Unido alcance los 0,07 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 160 millones de dólares para 2026.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 410 millones de dólares en 2025, lo que representa una participación del 20,65%, y se espera que alcance los 440 millones de dólares en 2026. Sin embargo, se prevé que el mercado de Asia y el Pacífico registre una CAGR razonablemente mayor durante el período previsto. Se proyecta que la creciente conciencia de los pacientes sobre los dispositivos médicos avanzados, la presencia de un gran grupo de pacientes y el hecho de ser un mercado poco penetrado impulsarán el crecimiento del mercado de dispositivos de tratamiento de cálculos urinarios de Asia Pacífico durante el período de pronóstico. Se prevé que el mercado de Japón alcance los 110 millones de dólares en 2026, el mercado de China alcance los 140 millones de dólares en 2026 y el mercado de la India alcance los 0,05 mil millones de dólares en 2026.

América Latina y Medio Oriente y África

En 2025, América Latina representó 150 millones de dólares, lo que representa el 7,40% del mercado mundial, y se prevé que crezca a 160 millones de dólares en 2026. El mercado de Oriente Medio y África representó 120 millones de dólares en 2025, lo que representa el 5,91% de la industria mundial, y se espera que alcance los 120 millones de dólares en 2026. El mercado en América Latina y Oriente Medio y África se encuentran actualmente en una etapa prometedora. Sin embargo, el desarrollo de la infraestructura sanitaria en estas regiones y la creciente prevalencia de las enfermedades de cálculos impulsarán esta demanda del mercado durante el período previsto.

JUGADORES CLAVE DE LA INDUSTRIA

Fuerte enfoque en asociaciones y adquisiciones para fortalecer la presencia global de los líderes de la industria

El panorama competitivo del mercado de dispositivos para el tratamiento de la urolitiasis demuestra el dominio de actores líderes que operan como Boston Scientific Corporation, Olympus Corporation, KARL STORZ SE & Co. KG y Richard Wolf GmbH. Una cartera de productos diversificada y tecnológicamente avanzada y la expansión global de dichos productos son factores importantes responsables del dominio de estas empresas. Además, es probable que un fuerte énfasis en las asociaciones y estrategias de adquisición en el mercado ayude a atraer altos ingresos del mercado en los próximos años.

LISTA DE LAS MEJORES EMPRESAS DE MANEJO DE CÁLCULOS RENALES:

- Cook Medical Inc. (EE. UU.)

- Corporación Científica de Boston(A NOSOTROS)

- Olympus Corp. (Japón)

- CR Bard Inc. (BD) (EE. UU.)

- STORZ MEDICAL AG (Suiza)

- Richard Wolf GmbH(Alemania)

- Lumenis (Israel)

- EDAP TMS (Francia)

- Grupo Direx (Alemania)

- Otros jugadores destacados

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2018 –Boston Scientific Corporation lanzó el dispositivo de implementación de recuperación LithoVue Empower en EE. UU. y Europa para la recuperación de cálculos renales mediante ureteroscopia flexible (URS).

- Octubre 2017–Lumenis lanzó la tecnología de holmio MOSES para aplicaciones de urología en India. Esta expansión geográfica de este producto abrió la nueva puerta de oportunidades lucrativas para la empresa.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Gestión de cálculos renales proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos y los usuarios finales. Además de esto, ofrece información sobre el mercado, las tendencias actuales y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,10% entre 2021 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights afirma que el tamaño del mercado mundial de gestión de cálculos renales tendrá un valor de 3.370 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.980 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 6,10%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

El segmento de litotriptores es el segmento líder en este mercado durante el período de pronóstico.

El aumento de la prevalencia de la enfermedad de cálculos renales y la mínima invasividad de las cirugías son los factores clave que impulsan el mercado.

Scientific Corporation, Olympus Corporation, KARL STORZ SE & Co. KG y Richard Wolf GmbH son los principales actores del mercado.

América del Norte dominó el mercado del tratamiento de cálculos renales con una cuota de mercado del 36,03% en 2025.

La innovación continua en el tratamiento de cálculos renales y el aumento de fusiones y adquisiciones son las principales tendencias del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados