Tamaño del mercado de embalaje circular, participación y análisis de la industria, por material (papel y cartón, plástico, metal, vidrio y otros), por tipo de embalaje (botellas y frascos, cajas y cartones, bolsas y bolsitas, películas y envoltorios, latas, bandejas y cubiertas, y otros), por industria de uso final (alimentos y bebidas, atención médica, cuidado personal y cosméticos, hogar, comercio electrónico y venta minorista, agricultura, productos químicos y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

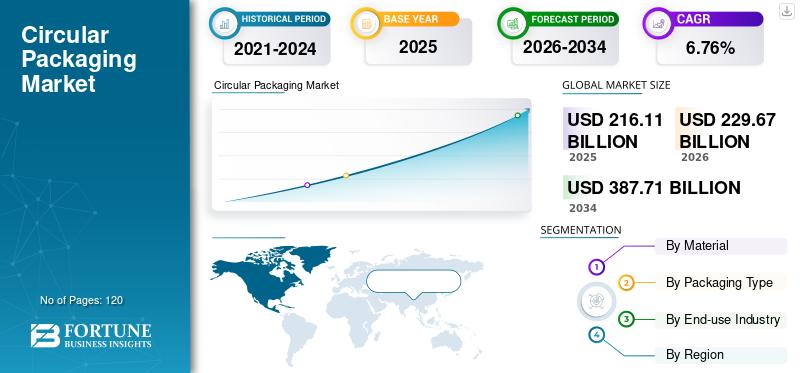

El tamaño del mercado mundial de envases circulares se valoró en 216,11 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 229,67 mil millones de dólares en 2026 a 387,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,76% durante el período previsto. América del Norte dominó el mercado mundial de envases circulares con una cuota de mercado del 33,48% en 2025.

El embalaje circular pertenece a sistemas de embalaje diseñados para reducir los residuos plásticos y el consumo de recursos al ser reutilizables, reciclables o compostables. Estas soluciones permiten que los materiales permanezcan en circulación durante períodos prolongados mediante modelos de reutilización o sistemas de reciclaje de circuito cerrado, en lugar de desecharse después de un solo uso.

Las empresas globales se comprometen cada vez más con ambiciosos objetivos de sostenibilidad, que incluyen envases 100% reciclables, compostables o reutilizables, y una mayor utilización de materiales reciclados posconsumo (PCR). El embalaje circular se alinea estrechamente con los objetivos ESG,embalajeestrategias para estrategias de reducción de carbono y gestión de la reputación de la marca, posicionándola como una prioridad estratégica en lugar de simplemente un esfuerzo impulsado por el cumplimiento. La creciente demanda de los consumidores de envases que puedan reciclarse o reutilizarse fácilmente continúa respaldando el crecimiento del mercado.

Actores clave de la industria, como Amcor plc, Tetra Pak y Smurfit Kappa, se están centrando en desarrollar productos innovadores para acelerar la adopción.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE EMBALAJE CIRCULAR

- Tamaño del mercado en 2025: 216,11 mil millones de dólares

- Tamaño del mercado en 2026: 229,67 mil millones de dólares

- Tamaño del mercado previsto para 2034: 387,71 mil millones de dólares

- CAGR: 6,76% de 2026 a 2034

- América del Norte dominó el mercado de envases circulares con una participación del 33,48% en 2025.

- El papel y el cartón tuvieron la mayor participación en el segmento de materiales en 2025.

- Las botellas y tarros dominaron el segmento de tipos de envases en 2025.

América del norte

América del Norte siguió siendo el mercado regional líder en 2025, respaldado por fuertes compromisos de sostenibilidad por parte de corporaciones, minoristas y empresas de comercio electrónico.

Europa

Europa representó 56.600 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 6,51%, impulsada por estrictas regulaciones de economía circular y marcos EPR.

Asia Pacífico

Asia Pacífico alcanzó los 44.580 millones de dólares en 2025, gracias a la rápida urbanización, el creciente consumo de productos envasados y las iniciativas gubernamentales de reducción de residuos.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 56,55 mil millones de dólares en 2025, impulsado por los cuadros de mando de sostenibilidad de los minoristas, las expectativas ESG y las regulaciones ambientales a nivel estatal.

Japón

El mercado alcanzó alrededor de 5.540 millones de dólares en 2025, beneficiándose de sistemas avanzados de clasificación de residuos, prácticas de eficiencia de materiales y una fuerte participación de los consumidores en programas de reciclaje.

Leer más

TENDENCIAS DEL MERCADO DE EMBALAJE CIRCULAR

La integración de envases digitales e inteligentes para la circularidad es una tendencia destacada observada en el mercado

La combinación de tecnologías de embalaje digitales e inteligentes se está convirtiendo en un facilitador vital de la circularidad dentro de la industria mundial del embalaje al mejorar la trazabilidad, la eficiencia del reciclaje y la participación del consumidor. Tecnologías como los códigos QR, las marcas de agua digitales, las etiquetas RFID y la comunicación de campo cercano (NFC) permiten que los envases transmitan información completa sobre la composición del material, las pautas de reciclaje y los impactos del ciclo de vida. Este avance mejora la precisión de la clasificación en las instalaciones de recuperación de materiales, respalda los objetivos de diseño para el reciclaje y da como resultado mayores tasas de recuperación de materiales y una mejor calidad de la materia prima reciclada.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Regulaciones ambientales estrictas y responsabilidad ampliada del productor (EPR) para impulsar el crecimiento del mercado

Los gobiernos de Europa, América del Norte y ciertas regiones de Asia están implementando regulaciones estrictas destinadas a minimizar los residuos de envases. Estos incluyen prohibiciones de plásticos de un solo uso, requisitos para contenido reciclado e iniciativas de Responsabilidad Extendida del Productor (EPR). Estas políticas obligan a los fabricantes y propietarios de marcas a reimaginar los envases para que sean reciclables, reutilizados y recuperados de materiales, promoviendo directamente la adopción de soluciones de envases circulares en sectores como alimentos y bebidas, cuidado personal y venta minorista. De ahora en adelante, la creciente demanda deembalaje sostenibleLas soluciones, la creciente rigurosidad del impacto ambiental, las regulaciones y la extensión de la responsabilidad del productor (EPR) son factores clave que impulsan el crecimiento del mercado mundial de envases circulares.

RESTRICCIONES DEL MERCADO

El alto costo de los materiales circulares y la infraestructura obstruye el crecimiento del mercado

Los materiales de embalaje circulares, incluidos los plásticos PCR, los embalajes flexibles monomateriales y las alternativas de base biológica, con frecuencia generan gastos más altos en comparación con los materiales vírgenes biodegradables. Esto se atribuye a factores como la oferta limitada, las complejidades del procesamiento y las limitaciones de calidad. Además, la naturaleza intensiva en capital de las inversiones en infraestructura de reciclaje, clasificación y logística inversa continúa obstaculizando su adopción por parte de los pequeños y medianos fabricantes. Por lo tanto, el alto costo de las materias primas circulares y la infraestructura de apoyo continúa obstaculizando el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

La innovación en materiales reciclables, reutilizables y compostables ofrece oportunidades de crecimiento en el mercado

Los avances en la ciencia de los materiales, incluidas las resinas PCR de alta calidad, los laminados monomateriales, las alternativas basadas en fibras y los polímeros compostables, están ampliando las nuevas posibilidades para la adopción del producto. Estos avances permiten a las marcas alcanzar objetivos de sostenibilidad manteniendo la funcionalidad, liberando así un potencial de crecimiento considerable en los sectores de envases rígidos y flexibles. A medida que las tecnologías de seguimiento digital, etiquetado inteligente y logística continúan evolucionando, los modelos de embalaje circular orientados a la reutilización se vuelven cada vez más viables económicamente, generando nuevas fuentes de ingresos y oportunidades para la participación del cliente a largo plazo.

DESAFÍOS DEL MERCADO

Ampliar el embalaje circular sin comprometer la economíaPlantea un desafío crítico para el crecimiento del mercado

Aunque los proyectos piloto y las aplicaciones especializadas van en aumento, la implementación generalizada del producto en productos del mercado masivo continúa enfrentando dificultades debido a las limitaciones de costos, las complejidades de las cadenas de suministro y el suministro irregular de materiales reciclados. Lograr un equilibrio entre lograr economías de escala y garantizar la rentabilidad presenta un desafío importante para los fabricantes y propietarios de marcas. Por lo tanto, ampliar el embalaje circular sin comprometer la economía plantea un desafío crítico para el crecimiento del mercado.

Análisis de segmentación

Por materiales

Reciclabilidad, regulación y confianza del consumidor para impulsar el crecimiento del segmento de papel y cartón

Según el material, el mercado se divide en papel y cartón, plástico, metal, vidrio y otros.

Se espera que el segmento de papel y cartón represente la mayor parte del mercado. El segmento lidera el mercado principalmente debido a su excelente reciclabilidad, infraestructura de recolección establecida y sólida aceptación regulatoria. Las altas tasas de reciclaje y compatibilidad con los actualesgestión de residuosLos sistemas convierten el papel y el cartón en una opción escalable y de bajo riesgo para las marcas que avanzan hacia el embalaje circular.

Se espera que el segmento de plástico crezca a una tasa compuesta anual del 6,89% durante el período previsto.

Por tipo de embalaje

Botellas y tarrosEl segmento lideró el mercado debido asu Compatibilidad natural

Según el tipo de embalaje, el mercado se segmenta en cajas y cartones, botellas y frascos, fundas y estuches, insertos y divisores, tubos y otros.

En 2025, el segmento de botellas y tarros dominó el mercado mundial. El segmento de botellas y tarros lidera el mercado global debido a su compatibilidad natural con la circularidad, facilitada por la reutilización, la reciclabilidad y los sistemas de recuperación de circuito cerrado. Los contenedores rígidos, incluidas botellas y frascos, son más sencillos de recolectar, clasificar y reprocesar que las opciones de empaque flexible más complejas. Sus formas uniformes y materiales claros contribuyen a una mayor eficiencia del reciclaje y una calidad constante de los materiales reciclados, promoviendo así modelos circulares a gran escala.

Se prevé que el segmento de cajas y cartones crezca a una tasa compuesta anual del 7,12% durante el período previsto.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de alimentos y bebidas dominará debido aConsumo sustancial de envases

Según la industria de uso final, el mercado se segmenta en alimentos y bebidas, atención médica, cuidado personal y cosméticos, hogar, comercio electrónico y venta minorista, agricultura, productos químicos y otros.

Se espera que el segmento de alimentos y bebidas tenga una cuota de mercado dominante durante el período previsto. El segmento de alimentos y bebidas lidera el mercado global debido a su importante consumo de envases y su uso diario. El embalaje es esencial en cada fase de producción, distribución y consumo, lo que da como resultado una utilización de material considerablemente mayor en comparación con otras industrias de uso final. Esta alta intensidad de volumen posiciona al sector como un objetivo clave para las iniciativas de embalaje circular, ya que incluso pequeñas mejoras en el diseño del embalaje pueden generar importantes beneficios medioambientales. Destacadas marcas internacionales se han comprometido a garantizar que sus envases sean íntegramente reciclables, reutilizables o compostables, al tiempo que potencian la incorporación de materiales reciclados y sistemas de recarga, impulsando así el crecimiento del segmento.

Se proyecta que el segmento de atención médica crecerá a una tasa compuesta anual del 7,31% durante el período previsto.

Perspectivas regionales del mercado de envases circulares

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

América del Norte mantuvo la cuota de mercado dominante de envases circulares en 2024, valorada en 67,90 mil millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 72,35 mil millones de dólares. En la región, la adopción del producto está impulsada principalmente por sólidos compromisos de sostenibilidad por parte de corporaciones multinacionales y la creciente presión de los principales minoristas yplataformas de comercio electrónico.

Mercado de envases circulares de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 56.550 millones de dólares en 2025, lo que representa aproximadamente el 26,17% de las ventas mundiales de envases circulares. En Estados Unidos, el mercado está influenciado por los cuadros de mando de sustentabilidad de los minoristas, las expectativas de prácticas ambientales, sociales y de gobernanza (ESG) lideradas por los inversionistas y la legislación a nivel estatal, más que por regulaciones federales cohesivas.

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,51% en los próximos años, la segunda más alta entre todas las regiones, y alcanzará una valoración de 56.600 millones de dólares en 2025. Europa representa el mercado más orientado a la regulación a nivel mundial. Políticas estrictas, que incluyen objetivos obligatorios para el contenido reciclado, impuestos al plástico, limitaciones de los vertederos y amplios marcos de Responsabilidad Extendida del Productor (EPR), están impulsando la adopción generalizada de estas prácticas sostenibles.

Mercado de envases circulares del Reino Unido

El mercado del Reino Unido en 2025 alcanzó alrededor de 10.220 millones de dólares, lo que representa aproximadamente el 5,56% de los ingresos mundiales por envases circulares.

Mercado de envases circulares de Alemania

El mercado de Alemania alcanzó aproximadamente 12.620 millones de dólares en 2025, lo que equivale a alrededor del 8,04% de las ventas mundiales de envases circulares.

Asia Pacífico

Asia Pacífico alcanzó los 44,58 mil millones de dólares en 2025 y aseguró la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán los 11.770 millones de dólares y 15.900 millones de dólares, respectivamente, en 2025. En la región de Asia Pacífico, la expansión del embalaje circular está impulsada por la rápida urbanización, el aumento del consumo de productos envasados y un creciente énfasis por parte de los gobiernos en reducir el desperdicio. La rentabilidad, la escalabilidad y los diseños livianos son factores cruciales a medida que las marcas buscan soluciones circulares que faciliten la producción en grandes volúmenes sin dejar de ser rentables.

Mercado de envases circulares de Japón

El mercado en Japón alcanzó alrededor de 5.540 millones de dólares, lo que representa aproximadamente el 2,56% de los ingresos mundiales por envases circulares.

Una cultura profundamente arraigada de reducción de residuos, eficiencia de materiales y embalaje preciso ha influido en la adopción del producto por parte de Japón. Los sofisticados sistemas de clasificación del país y la adherencia de los consumidores facilitan modelos circulares efectivos, especialmente para los tipos de envases rígidos y monomateriales.

Mercado de envases circulares de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en alrededor de 15.900 millones de dólares en 2025, lo que representa aproximadamente el 7,36% de las ventas mundiales de envases circulares.

Mercado de envases circulares de la India

En la India, el mercado en 2025 ascendió a 11.770 millones de dólares, lo que representa aproximadamente el 5,44% de los ingresos mundiales por envases circulares.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 24.250 millones de dólares en 2025. La evolución de las regulaciones de gestión de residuos y el impacto significativo de las empresas multinacionales activas en la región impulsan el mercado en la región.

En Oriente Medio y África, Sudáfrica alcanzará un valor de 5.230 millones de dólares en 2025.

Mercado de envases circulares de Arabia Saudita

En Arabia Saudita, se prevé que el mercado alcance aproximadamente 7.370 millones de dólares en 2025, lo que representa aproximadamente el 3,41% de los ingresos mundiales por envases circulares.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en el lanzamiento de nuevos productos para avanzar en las actividades de investigación

El mercado está moderadamente consolidado, con una combinación de gigantes mundiales del embalaje y especialistas regionales que compiten en innovación de materiales, infraestructura de reciclaje y asociaciones de suministro de circuito cerrado. Empresas líderes como Amcor plc, Tetra Pak, Smurfit Kappa, Mondi, Sealed Air y Ball Corporation están fortaleciendo sus posiciones mediante el lanzamiento de nuevos productos, diseños de envases livianos y reciclables e inversiones en materiales circulares como plásticos reciclados, alternativas a base de papel yaluminio. La competencia se ve reforzada por colaboraciones con recicladores, propietarios de marcas y organizaciones de sostenibilidad para mejorar la recolección y clasificación, aumentar la disponibilidad de contenido reciclado y cumplir con los requisitos normativos y de los clientes en evolución. En general, se espera que los actores que pueden combinar la fabricación escalable con resultados de circularidad medibles, como un mayor contenido reciclado, reciclabilidad y trazabilidad, obtengan una ventaja durante el período de pronóstico.

- Por ejemplo, en julio de 2025, PepsiCo y Tetra Pak se asociaron con The Circulate Initiative para mejorar las condiciones laborales de los trabajadores informales de residuos en la India. La Iniciativa de Abastecimiento Responsable de Circulate Initiative tiene como objetivo acelerar la adopción de prácticas de abastecimiento responsable en toda la cadena de valor del reciclaje de plásticos.

Otros actores notables en el mercado global incluyen Mondi, Sealed Air y Ball Corporation. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE EMBALAJE CIRCULAR PERFILADAS

- Amcor plc (Suiza)

- tetra pak(Suiza)

- Smurfit Kappa (Irlanda)

- mundo(Reino Unido)

- Aire sellado(A NOSOTROS.)

- Ball Corporation (EE. UU.)

- DS Smith (Reino Unido)

- Stora Enso (Finlandia)

- Huhtamaki Oyj (Finlandia)

- Compañía Internacional de Papel(A NOSOTROS.)

- Ranpak Holdings Corp. (EE.UU.)

- Greif, Inc. (EE. UU.)

- Gerresheimer AG (Alemania)

- Ardagh Group S.A. (Luxemburgo)

- Embalaje Trivium (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Amcor anunció su participación en una iniciativa de reciclaje de plástico de tres años liderada por el Instituto Tecnológico Danés cuyo objetivo es implementar el reciclaje circular a gran escala de envases de alimentos fabricados con plásticos rígidos de polietileno (PE) y polipropileno (PP) procedentes de colecciones domésticas.

- Septiembre de 2025:Coveris, fabricante líder europeo de envases de papel y plástico, se enorgullece de colaborar en una innovadora iniciativa de circularidad sanitaria. El proyecto Full Circle recicla eficazmente productos médicos usadosenvases de plásticoen envases nuevos y sensibles al contacto.

- Mayo de 2025:Mondi y ZARELO han colaborado para lanzar una solución de embalaje a base de papel reciclable para encendedores utilizados en chimeneas y barbacoas. Este cambio fluido hacia envases livianos a base de papel demuestra una sólida asociación basada en la confianza y la experiencia, lo que enfatiza aún más el compromiso de ambas empresas con soluciones de empaque innovadoras y circulares.

- Octubre de 2024:Tetra Pak y Lactalis presentaron un envase de cartón que incorpora polímeros reciclados certificados derivados de envases de cartón para bebidas usados, lo que representa un logro pionero para el sector del cartón para bebidas y un avance crucial hacia una economía circular. Este material ha recibido la certificación ISCC PLUS, que confirma su origen a partir del reciclaje de cartones de bebidas usados en España. Se asigna al paquete mediante un método de atribución de balance de masa.

- Junio de 2022:Stora Enso y Tetra Pak iniciaron un estudio de viabilidad para mejorar el reciclaje de envases de cartón para bebidas en la región del Benelux. Este esfuerzo de colaboración tiene como objetivo promover soluciones circulares para envases a base de papel mediante el establecimiento de una nueva instalación de reciclaje.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,76% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por material, tipo de embalaje, industria de uso final y región |

|

Por Material |

· Papel y cartón · Plástico · Metal · Vaso · Otros |

|

Por tipo de embalaje |

· Botellas y tarros · Cajas y cartones · Bolsas y estuches · Películas y rotulaciones · Latas · Bandejas y Conchas · Otros |

|

Por industria de uso final |

· Alimentos y Bebidas · Cuidado de la salud · Cuidado personal y cosméticos · Familiar · Comercio electrónico y venta minorista · Agricultura · Productos químicos · Otros |

|

Por región |

· América del Norte (por material, tipo de embalaje, industria de uso final y país) o EE.UU. o Canadá · Europa (por material, tipo de embalaje, industria de uso final y país/subregión) o Alemania o Reino Unido o Francia o Italia o España o Rusia o Polonia o Rumania o Resto de Europa · Asia Pacífico (por material, tipo de embalaje, industria de uso final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por material, tipo de embalaje, industria de uso final y país/subregión) o Brasil o México o Argentina o Resto de América Latina · Oriente Medio y África (por material, tipo de embalaje, industria de uso final y país/subregión) o Arabia Saudita o Emiratos Árabes Unidos o Omán o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 216.11 mil millones de dólares en 2025 y se prevé que alcance los 387.71 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 72.350 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,76% durante el período previsto (2026-2034).

Por material, se espera que el segmento de papel y cartón lidere el mercado.

Las estrictas regulaciones ambientales y la responsabilidad extendida del productor (EPR) son los factores clave que impulsan la expansión del mercado.

Amcor plc, Tetra Pak, Smurfit Kappa, Mondi, Sealed Air y Ball Corporation son actores importantes en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.